华泰证券研究所社会服务组长梅昕主持交流会

现场投资者聚精会神

核心观点

如家并表驱动,业绩大幅提升

上市公司

2017H1

酒店业务营收占比达

94.01%

,景区占比为

5.99%

;酒店业务中,直营店营收占比为

78.71%

,特许加盟店占

15.30%

,直营店毛利率相对更高。首旅酒店

17Q2

营收

20.75

亿元,同比增长

5.22%

;利润总额

2.06

亿元,同比增长

2842.86%

,主要是如家经营改善和上市公司持股比例上升所致(今年

100%

持股如家,去年

4-6

月并表持股

66.14%

)。

优化自有渠道,推出多元服务

1

)推出“如旅随行”

APP

取代“掌上如家”,新系统主攻生活圈、旅游、出行、餐饮,丰富和满足会员多元需求。截至

17H1

拥有

APP

用户

1849

万人,微信粉丝

740

万,会员

9

千万(公司预计年底超过

1

亿人),会员订单占

63%

。

2

)公司在太湖边上建设如家小镇,打造房车、团建、亲子等户外活动,预计深圳第一家如家小镇于今年

9-10

月建成。

内部存量升级,推升直营房价

如家推出

3.0

计划进行内部存量升级,在未来的

18

个月里对直营酒店的

30%-40%

进行升级改造。如家目前拥有直营店

942

家,占总店数的

28.4%

,高比例直营店给如家带来更大业绩弹性,因为随着

RevPAR

上升,直营店增量会有

75%

进入利润总额,特许店有

5%-6%

作为管理费计入利润。北京大部分欣燕都拥有良好地理优势,因此如家对欣燕都的升级抱有较大期望,目前第一家已在升级中。北京的中高端酒店升级也在进行,以民族饭店为例,升级后房间价将提升到

1000

元左右。

外部存量改造,输出管理体系

2016

年

Q2

首旅如家提出了云系列品牌并且分为三个档次:云素柏高端,云睿柏中端,云泰柏主攻经济型。改变之前如家和莫泰的标准化方案,减少加盟商改造投资,保持不同风格,转而输出硬件标准、会员系统等管理体系帮助提升

RevPAR

。该计划已推出一年,目前签约覆盖了几乎全部省份,已开业

134

家,还有

120

家正在签约。

中高端高度景气,新开店加速

消费升级趋势确立、差旅住宿标准上调,中端酒店迎来快速发展期。如家中高端酒店

2017

年

Q1

、

Q2

的

RevPAR

分别同比上涨

12.1%

、

8.8%

,保持较快增长态势。

H1

新开店

152

家中中高端酒店有

44

家,占比

28.95%

。公司计划全年开店

400-450

家,其中中高端占比预计为

30%-40%

。

酒店长期景气,龙头持续超预期

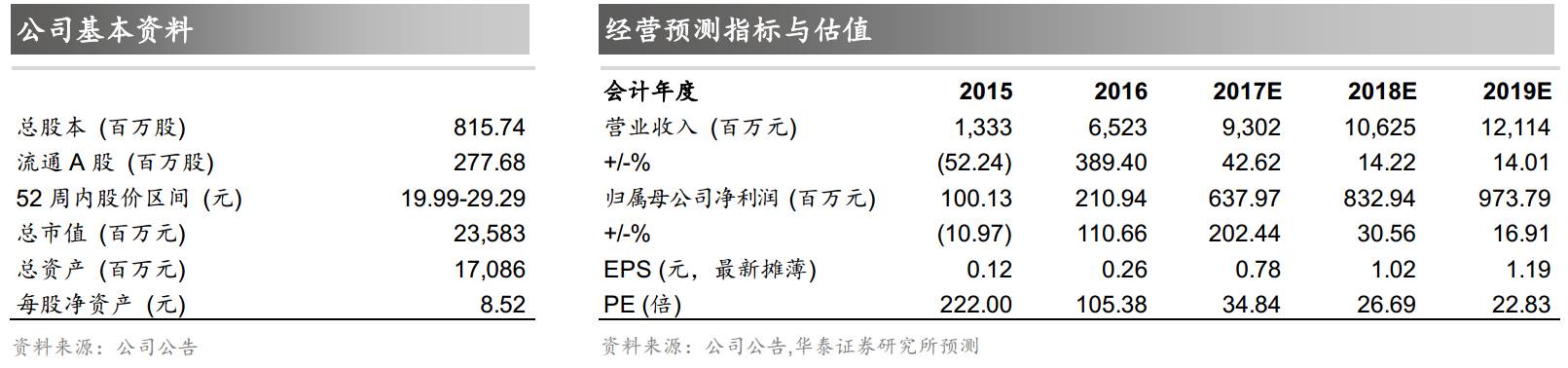

经济型酒店长期提价周期,中端酒店高速成长,上市公司作为行业寡头最大程度受益。公司管理激励机制优秀,会员自有渠道持续拓展,首旅如家融合打造顾客生态圈。预计

17-19

年

EPS 0.78/1.02/1.19

元,对应

PE 34.84/ 26.69/ 22.83

倍,维持目标价区间

30.6~35.7

元及“买入”评级。

风险提示:消费不达预期风险;竞争加剧风险;资源整合不达预期风险。

报告正文

重要看点

并表效应驱动上半年业绩同比大幅提升。

根据首旅酒店中报,

17

年

1-6

月首旅如家营收

39.9

亿元,净利润

2.4

亿。分业务来看,收入部分

79%

销售来源于酒店运营中的直营店,

15%

是特许店,

6%

来自南山景区。直营店销售额较大但是毛利率比较低,特许店销售额小但是毛利率高。

17Q2

营业收入

17.8

亿,去年同期

16.8

亿,同比增长

5.7%

;利润总额

3.17

亿,同比

65.6%

;归母净利

2.21

亿,同比增长

60.5%

。截至今年

6

月底,如家酒店

3313

家,房间数

34.4

万间,同时首旅其他业务稳步提升,利润总额扣除出售股权股票部分利得

1.07

亿,比去年同期增长

64.6%

,归母净利

5400

万,同比增长

79%

。中高端产品从

2015

开始发力,成为新的增长点。

16Q2

中高端品牌占比

12.2%

,

17Q2

提升为

14.6%

,增加

2.4%

。目前已经签约

480

家渠道店,这其中中高端大约

240

家左右,收入占比

16

年为

20.8%

,今年提高到

25%

。

公司财务流动性比较健康。

17H1

经营现金流流入

8

亿元,固定资产投资

3

亿元,自由现金流

5

亿元,自由处置的部分可以用于降低财务费用。公司预计今年自由现金流不会低于

10

亿元。同时并购贷款转换成了五年期的长期贷款,利率也非常优惠为

4.275%

。

RevPAR

过去

7

个季度保持增长。

根据公司披露数据

,

从

16

年

9

月如家

OCC

率先开始增长。如家总体的

RevPAR

在

15Q4

增速在零附近波动,

16

年全年都正增长。分经济型和中端来看,经济型

17

年

Q1

同比增长

1.9%

,

Q2

同比增长

4.6%

,二季度复苏加速超出预期。中端表现亮眼,

RevPAR17Q1

增速

12.1%

,

Q2

增速

8.8%

,中端增速有所下降主要与新开店地域分布有关,但整体保持较高增速。预计三季度经济型复苏更快,会有更好表现。公司预计

2017

总体开店

400-450

家,营业收入

82-84

亿元。虽然

RevPAR

表现较好,但收入增长预期不高,因为关闭直营店会减少很大的收入部分:一方面特许店开店拓展和

RevPAR

增长,另一方面部分直营店清理关闭,抵消加盟店收入增量。关闭亏损的直营店导致公司整体利润上升但是收入下降。

特许加盟店仍然是如家核心的发展方向。

如家品牌有很好的知名度,目前开店总量

3313

家,其中

942

家是直营店,

2300

多家是特许店。

2017

年上半年新开

147

家店,其中

141

家特许店,去年同期开店数为

98

家。今年上半年关店数量

83

家,去年

50

家;直营店有

9

家关店,主要是由于中高端酒店进行品牌转换,租约到期或者主动采取的措施。

存量改造:如家推出

3.0

计划,挖掘内部改造潜力。

直营店在经济复苏时期拥有更大的利润弹性。

2017

上半年行业整体复苏,直营店的高占比成为公司优势。如家目前拥有直营店

942

家,占总店数的

28.4%

,高比例直营店给如家带来更大业绩弹性,因为随着

RevPAR

上升,直营店增量会有

75%

进入利润总额,特许店有

5%-6%

作为管理费计入利润。如家推出

3.0

计划进行内部存量升级,在未来的

18

个月里对直营酒店的

30%-40%

进行升级改造。由于北京大部分新燕都的有良好的地理优势,因此如家对于新燕都的改造抱有很大的期望,目前第一家店已经在改造过程中。另外,北京的中高端酒店改造也在进行,以民族饭店为例,升级改造客单价会提升到

1000

元左右。