上周市场行情回顾

1

.美国高收益债市场行情

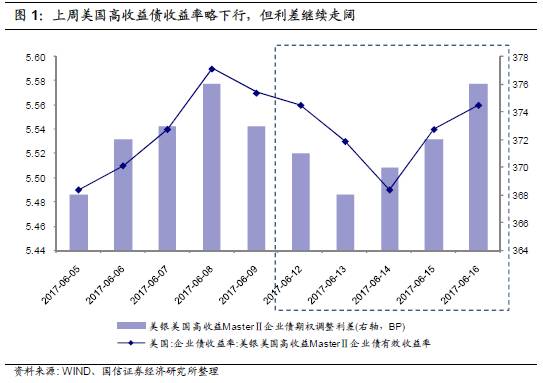

上周美国高收益债收益率先下后上,整体较上上周略下行,从上上周末的

5.57%

下行至上周末的

5.56%

,下行幅度为

1BP

。

利差方面,截至上周末,美国高收益债利差为

376BP

,较上上周末的

373BP

继续上行

3BP

。整体来看,投资者对关于美国经济增长的负面消息仍较敏感,避险情绪继续升温。

2

.中国高收益债市场行情

上周国内高收益债收益率持续下行,从上上周末的

12.43%

下行至上周末的

12.33%

,下行幅度为

10BP

。

利差方面,截至上周五,国内高收益债利差为

878BP

,较上上周五的

884BP

下行

7BP

。

整体来看,上周国内货币政策转松预期的利好影响超越对国内经济下行压力加大的担忧,国内高收益债收益率持续下行并带动利差收窄。

行业利差跟踪

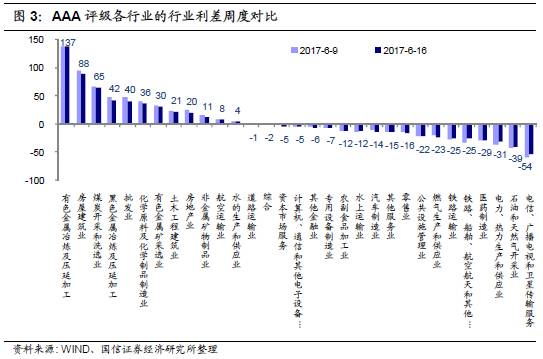

1

、在

AAA

级行业利差为正的这些行业中,上周行业利差均有所收窄。上周末行业利差收窄幅度由大至小排序分别是批发业、房屋建筑业、房地产业、黑色金属冶炼、化工、非金属矿物制品业、土木工程建筑业、有色金属矿采选、煤炭开采、航空运输业、有色金属冶炼、水的生产和供应。

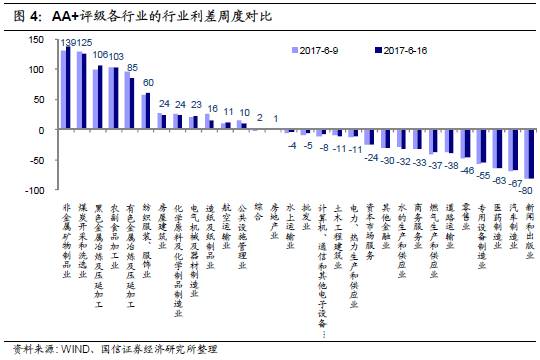

2

、

AA+

级行业利差为正的行业中,上周行业利差有所收窄是煤炭开采、有色金属冶炼、房屋建筑业、化工、造纸、公共设施管理业、房地产业;行业利差走阔的是非金属矿物制品业、、黑色金属冶炼、纺织服装和服饰业、电器机械及器材制造业、航空运输业;行业利差变化不大的是农副食品加工。

3

、在

AA

级行业利差为正的这些行业中,上周行业利差大都明显走阔。上周行业利差走阔幅度由大到小排序分别是化纤、煤炭开采、水上运输业、化工、汽车制造、零售、非金属矿物制品业、黑色金属冶炼、炼油炼焦、租赁、有色金属冶炼、电子设备制造业、住宿、批发业、房地产业。

上周主体评级调整情况汇总

非金融企业中,上周有13家发行人主体评级上调,无发行人主体评级下调。主体评级上调发行人中有3家为城投,剩余10家中,2家为房地产行业,2家为农副食品加工业,此外,炼油炼焦、土木工程建筑业、非金属矿物制品业、造纸及纸制品业、农林牧渔服务业、综合行业各1家。

以下为正文:

上周市场行情回顾

1

、美国高收益债市场行情

上周美国高收益债收益率先下后上,整体较上上周略下行,从上上周末的

5.57%

下行至上周末的

5.56%

,下行幅度为

1BP

。

利差方面,上周一公布的美国

5

月政府赤字为

884

亿美元,同比增

68.4%

,高于预期的

870

亿美元,上周二公布美国

5

月核心

PPI

环比为

0.3%

,高于预期的

0.1%

,提振了投资者对美国经济增长的信心,受此影响,上周一、周二美国高收益债收益率明显下行,带动高收益债利差收窄;上周三公布的美国

5

月

CPI

同比为

1.9%

,较

4

月的

2.2%

收窄

0.3

个百分点,低于市场预期,此外,美国

5

月核心

CPI

同比涨

1.7%

,较

4

月收窄

0.2

个百分点,低于市场预期的

1.9%

和美联储通胀目标

2%

,数据公布后,美国

10

年期国债收益率快速走低,带动美国高收益债利差走阔;上周四,美联储宣布上调联邦基金利率目标

25

个基点,同时首次明确公布缩表计划,此外,上周五公布的

5

月工业产出低于预期,其中制造业产出意外下滑

0.4%

,这一定程度上减弱了投资者对美国未来经济增长的信心,因此上周四、周五美国高收益债收益率明显上行,利差走阔。

截至上周末,美国高收益债利差为

376BP

,较上上周末的

373BP

继续上行

3BP

。整体来看,投资者对关于美国经济增长的负面消息仍较敏感,避险情绪继续升温。

2

、国内高收益债市场行情

我们将国内

AA-

及以下评级的公募信用债定义为国内高收益债。这些高收益债的余额加权平均收益率作为国内高收益债收益率指数。考虑到国内高收益债的剩余期限大多在三年以内,因此我们使用国内高收益债的余额加权平均收益率与

3

年国债收益率之差作为国内高收益债的利差。(国内高收益债收益率指数具体计算方法见《国信证券

-

专题报告:构建国内公募信用债收益率指数体系》)

上周

13

弘燃气的中债估价收益率被上调至

700%

以上(

13

弘燃气的上上周估价收益率为

33%

),因此被移出样本。为了上周与上上周可比,本文将上上周的高收益债收益率指数重新进行了计算(调整上上周样本保持与上周一致)。

上周国内高收益债收益率持续下行,从上上周末的

12.43%

下行至上周末的

12.33%

,下行幅度为

10BP

。

利差方面,上周国内公布

5

月经济数据,

5

月经济增长仍然延续了

4

月的下滑,伴随着房地产投资与销售的回落,预计未来本轮经济回暖的周期性因素动能继续衰减;上周公布的

5

月末

M2

同比增长

9.6%

,较

4

月大幅下滑并创历史新低;此外上周央行未跟随美联储的加息上调公开市场利率且在公开市场上净投放资金超过

2000

亿元(含国库现金)。结合本轮经济回暖动能的衰减、融资需求回落以及央行在公开市场上展示的态度,市场对货币政策由中性偏紧向中性偏松转换的预期有所升温。受此影响,上周国内高收益债收益率持续下行,利差较上上周有所收窄。截至上周五,国内高收益债利差为

878BP

,较上上周五的

884BP

下行

7BP

。

整体来看,上周国内货币政策转松预期的利好影响超越对国内经济下行压力加大的担忧,国内高收益债收益率持续下行并带动利差收窄。

行业利差跟踪

我们先分别计算债项评级为

AAA

、

AA+

、

AA

评级的公募信用债的余额加权平均收益率,再分别计算这三种债项评级分类下不同行业的余额加权平均收益率。不同行业的余额加权平均收益率减去对应债项评级整体债券的余额加权平均收益率,则得到对应债项评级下的行业利差。(

AA-

及以下评级个债数目较少,因此我们不再细分计算

AA-

及以下评级的行业利差)

1

、

AAA

评级各行业的行业利差周度变化

截至上周五(

6

月

16

日),

AAA

级行业利差显著为正的行业仍然以有色金属冶炼(

137BP

)、房屋建筑业(

88BP

)、煤炭开采(

65BP

)、黑色金属冶炼(

42BP

)、化工(

36BP

)、有色金属矿选(

30BP

)、土木工程建筑业(

21BP

)、非金属矿物制品业(

11BP

)等上、中游过剩产能行业为主。此外,

AAA

级批发业(

40BP

)、房地产业(

20BP

)、航空运输业(

8BP

)、水的生产和供应业(

4BP

)等个别下游行业的行业利差亦为正,但行业利差绝对水平要小于上中游行业。

在

AAA

级行业利差为正的这些行业中,上周行业利差均有所收窄。上周末行业利差收窄幅度由大至小排序分别是批发业、房屋建筑业、房地产业、黑色金属冶炼、化工、非金属矿物制品业、土木工程建筑业、有色金属矿采选、煤炭开采、航空运输业、有色金属冶炼、水的生产和供应。

2

、

AA+

评级各行业的行业利差周度变化

截至上周五(

6

月

16

日),

AA+

级行业利差显著为正的行业亦是非金属矿物制品业(

139BP

)、煤炭开采(

125BP

)、黑色金属冶炼(

106BP

)、有色金属冶炼(

85BP

)、房屋建筑业(

24BP

)、化工(

24BP

)、电器机械及器材制造业(

23BP

)、造纸(

16BP

)等上中游过剩产能行业为主。此外,下游农副食品加工业(

103BP

)、纺织服装服饰业(

60BP

)、航空运输业(

11BP

)、公共设施管理业(

10BP

)、房地产业(

1BP

)的

AA+

级行业利差也为正。

在

AA+

级行业利差为正的这些行业中,与上上周末相比,上周末行业利差有所收窄是煤炭开采、有色金属冶炼、房屋建筑业、化工、造纸、公共设施管理业、房地产业;行业利差走阔的是非金属矿物制品业、、黑色金属冶炼、纺织服装和服饰业、电器机械及器材制造业、航空运输业;行业利差变化不大的是农副食品加工。

3

、

AA

评级各行业的行业利差周度变化

截至上周五(

6

月

16

日),

AA

级行业利差显著为正的行业亦是黑色金属冶炼(

224BP

)、煤炭开采(

173BP

)、炼油炼焦(

143BP

)、化纤(

89BP

)、化工(

75BP

)、有色金属冶炼(

74BP

)、纺织业(

45BP

)、非金属矿物制品业(

16BP

)等上、中游过剩产能行业为主。此外,下游的水上运输(

198BP

)、零售(

91BP

)、批发(

54BP

)、汽车制造(

50BP

)、租赁(

47BP

)、电子设备制造业(

21BP

)、住宿(

9BP

)、房地产业(

2BP

)的

AA

级行业利差也为正。

在

AA

级行业利差为正的这些行业中,上周行业利差大都明显走阔。上周行业利差走阔幅度由大到小排序分别是化纤、煤炭开采、水上运输业、化工、汽车制造、零售、非金属矿物制品业、黑色金属冶炼、炼油炼焦、租赁、有色金属冶炼、电子设备制造业、住宿、批发业、房地产业。

上周主体评级调整情况汇总

非金融企业中,上周有

13

家发行人主体评级上调,无发行人主体评级下调。主体评级上调发行人中有

3

家为城投,剩余

10

家中,

2

家为房地产行业,

2

家为农副食品加工业,此外,炼油炼焦、土木工程建筑业、非金属矿物制品业、造纸及纸制品业、农林牧渔服务业、综合行业各

1

家。

具体的主体评级上调理由如下:

(

1

)

15

林业

MTN001

:①国内林产品市场广阔,

林业国际合作前景较好,林业企业成长空间和发展潜力仍较大;②公司仍是我国最大的木材进口商,木材进口量连续多年保持全国第一且市场份额不断提升,在全国木材供应市场居重要地位;③公司创新形成了“境外森林资源

+

木材进口贸易

+

港口物流

+

木材加工交易产业园区”一体化经营模式,有益于提升木材产业整体经营效益;④

2016

年以来,随着销售网络拓展和经营规模扩大,公司资产规模和利润水平均大幅增加。

(

2

)

16

亿利债:

①

2016

年以来,生态保护及环境治理业固定资产投资持续快速增长,且相关利好政策出台,为行业发展提供有利空间;②公司形成了以

PVC

为核心的循环经济产业链,电石原材料和电力的自给率很高使得

PVC

生产仍具有较强的成本优势;③公司生态修复业务技术实力较强,项目储备较为充足

,

生态环境治理业务面临良好发展前景;④

2016

年以来,受益于新增加甲醇及乙二醇业务,清洁能源业务收入及利润大幅增长,高效清洁能源业务发展较快,并在项目所属园区具有一定垄断优势,收入来源较为稳定。