如果您认为我们的研究成果对您有帮助,请酌情在佣金派点上支持东吴机械团队(陈显帆、周尔双、朱贝贝、黄瑞连、严佳、罗悦),感谢万分。

【东吴机械】陈显帆/周尔双13915521100/朱贝贝/黄瑞连/严佳/罗悦

【东吴电新】曾朵红/阮巧燕/陈瑶/吴辉凡/柴嘉辉/黄钰豪/岳斯瑶

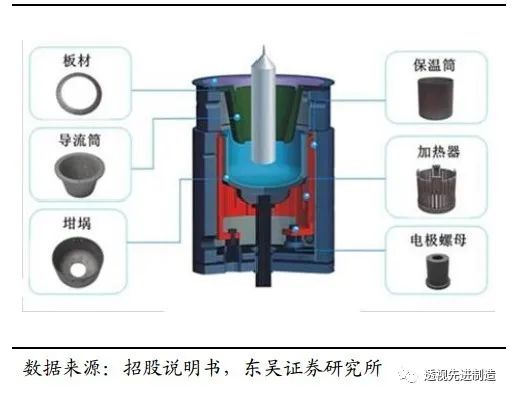

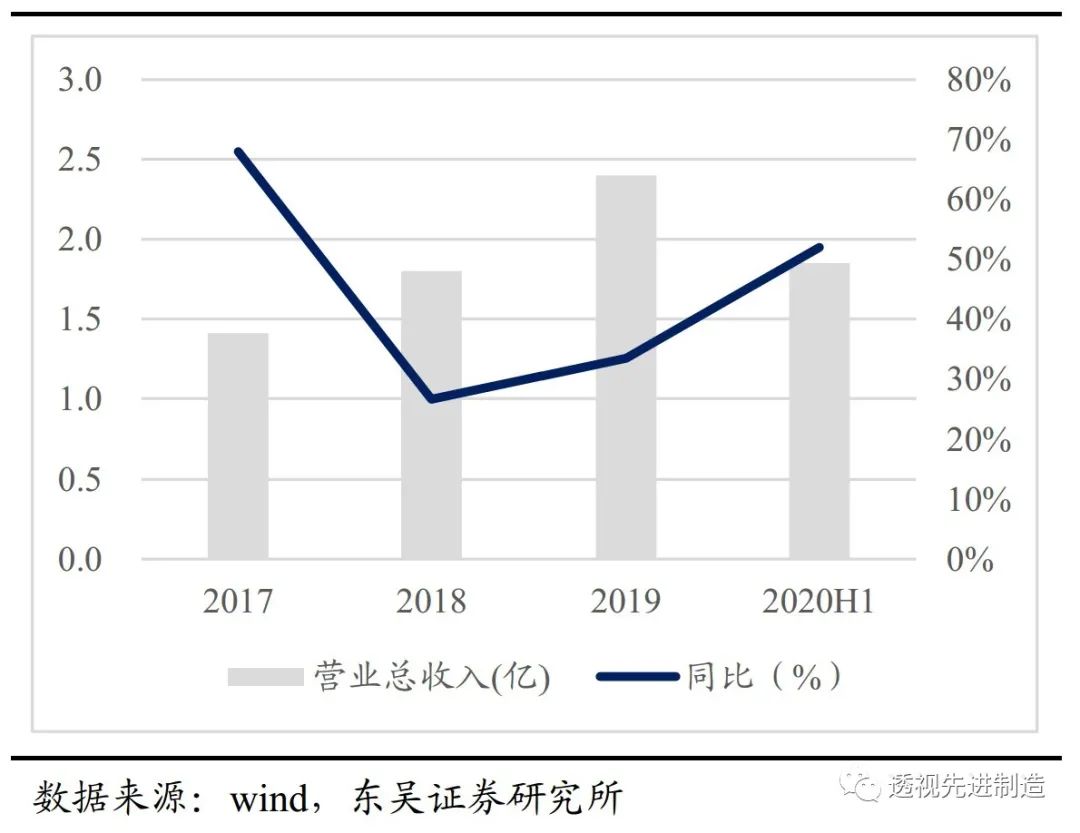

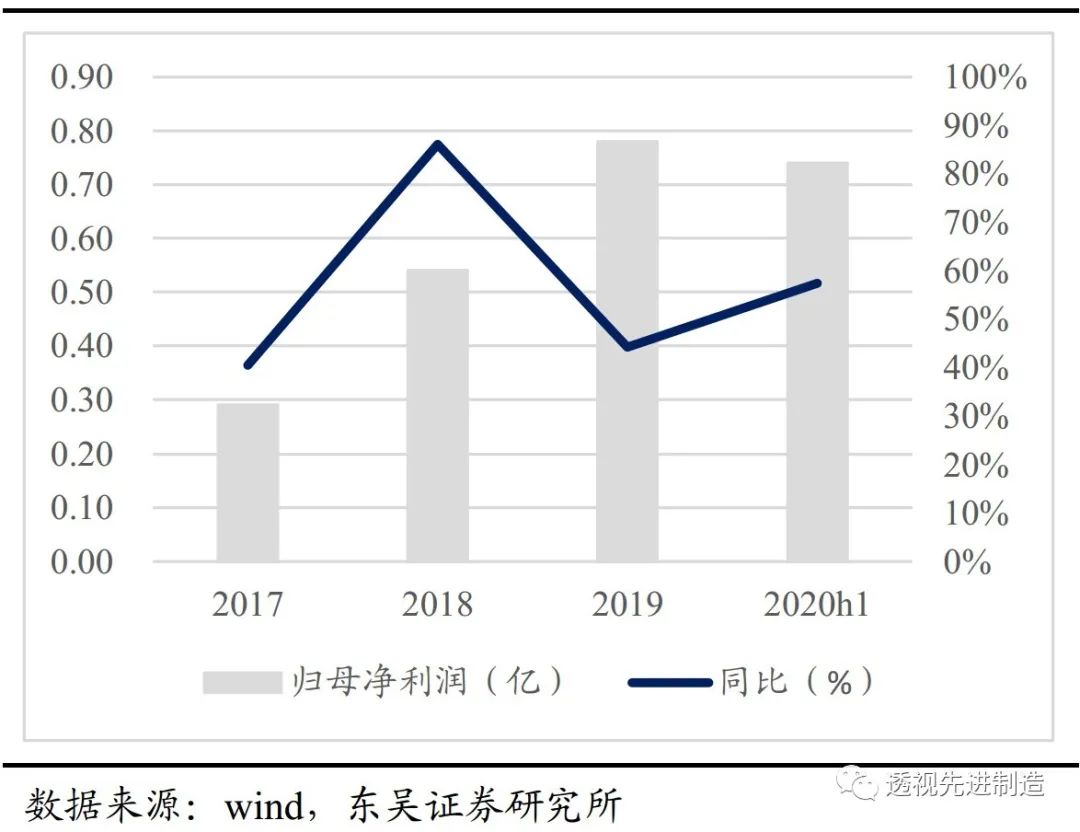

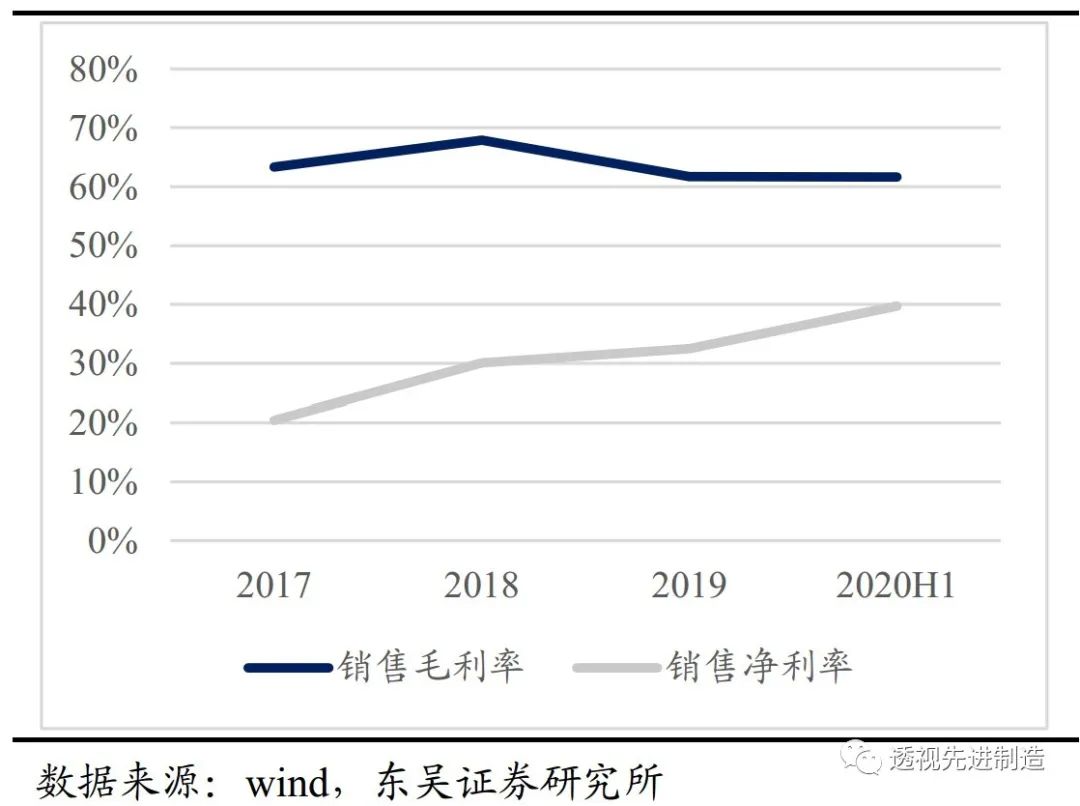

公司主业聚焦于先进碳基复合材料及产品,主要产品包括坩埚、导流筒、保温筒、加热器等,均为光伏行业长晶炉热场系统的关键部件。其中公司坩埚、导流筒全球市占率超30%,保温筒、加热器随碳基复合材料渗透率提升市占率还有较大增长空间。受益于下游光伏行业扩产,2017-2019年,公司营收由1.4亿元增长至2.4亿元,CAGR达30.5%;归母净利润从0.29亿元增长至0.78亿元,CAGR达64%。2020H1,公司实现营收1.85亿元/+52.0%,归母净利润0.74亿元/+57.3%。依托技术优势,公司毛利率始终维持在60%以上的较高水平。

2

光伏平价+技术迭代趋势下,“新增+替换+改造”三重需求驱动热场需求爆发

公司的主要产品为坩埚、加热器、导流筒、保温筒等消耗品,其下游需求来自于新增产能推动、存量部件替换及存量改造三重驱动。伴随着光伏硅片环节集中扩产,大硅片渗透率提升带来的更新需求拉长设备景气度,将进一步增厚热场部件的市场空间。

我们预计2020-2022年,热场四大件的新增需求约40亿元,替换需求约77亿元,改造需求超29亿,总需求约146亿元,迎来需求爆发期。

此外HJT技术迭代也将催化热场改造或新增需求提升,随着硅片需求由PERC的P型转向HJT的N型硅片,为达到HJT用的N型硅片纯度要求,硅片厂商可选择更换纯度更高的热场同时使用高纯度进口硅料,或者直接更换整套单晶炉设备。无论采用哪一种方案,都会产生对热场的改造或新增需求,热场部件供应商直接受益。

光伏领域,

公司已与隆基、中环等硅片龙头建立稳定合作关系,近期隆基、中环、晶澳、晶科等硅片龙头企业开启扩产潮,将同步提升对于热场系统产品的需求,同时随着碳基材料热场渗透率提升,公司光伏热场产品市占率还有进一步提升的空间。

半导体领域,

目前碳基材料渗透率较低,公司正积极布局,已与神工半导体、有研半导体、宁夏银和等客户建立了稳定合作关系,静待产品放量。

我们预计公司20-22年营业收入为3.8/5.7/7.8亿元,同比增长57%/51%/38%,归母净利润为1.4/2.0/2.7亿元,同比增长75%/49%/34%。当前股价对应动态PE分别为67倍、45倍、34倍,相较行业平均仍有提升空间,首次覆盖给予“增持”评级。

大硅片渗透率提升不及预期、产品开拓不及预期、原材料价格波动风险

内容目录

图表目录

1.1. 碳基材料产品性能卓越,居于行业领先地位

金博股份是国内领先的晶硅制造热场用先进碳基复合材料及产品制造商与供应商。

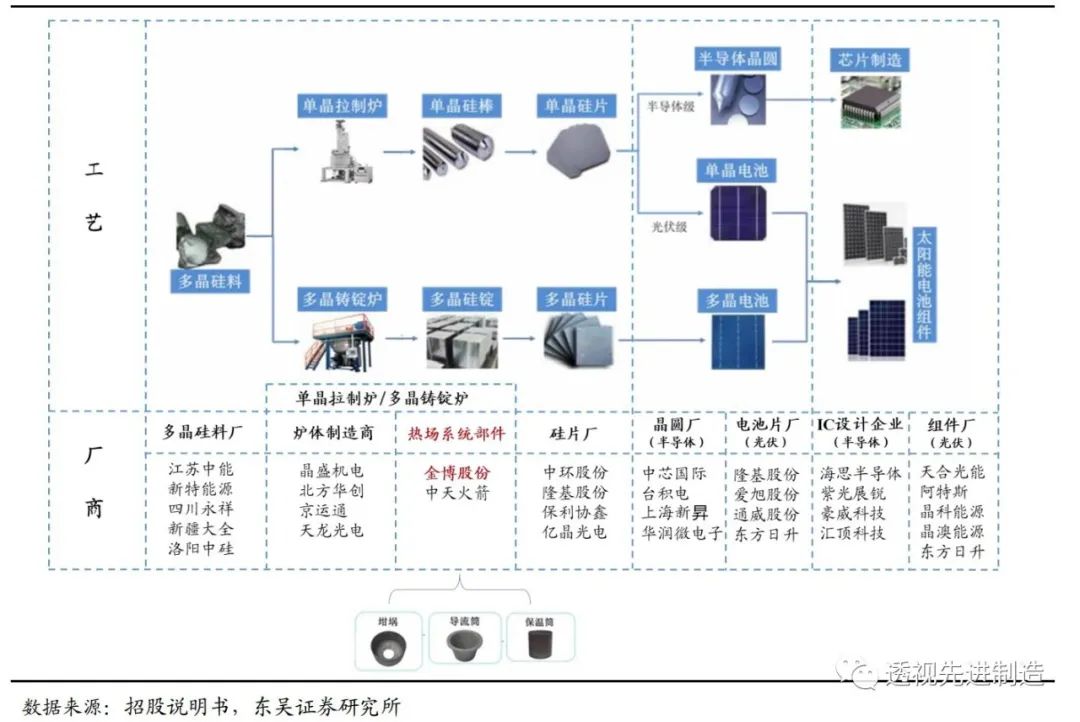

先进碳基复合材料是指以碳纤维为增强体,以碳或碳化硅等为基体,以化学气相沉积或浸渍等工艺形成的复合材料,主要包括碳/碳复合材料产品、碳/陶复合材料产品等。公司现阶段聚焦于碳/碳复合材料及产品,主要应用于光伏行业的晶硅制造热场系统。光伏行业降成本需求迫切,国内外针对热场系统主要有等静压石墨和碳基复合材料两种路线,

基于先进碳基复合材料优异的性能和性价比,能够促进光伏行业降本,公司产品在光伏行业晶硅制造热场系统中得到了批量应用,坩埚、导流筒、保温筒等产品逐步对高纯等静压石墨产品进行进口替代及升级换代。

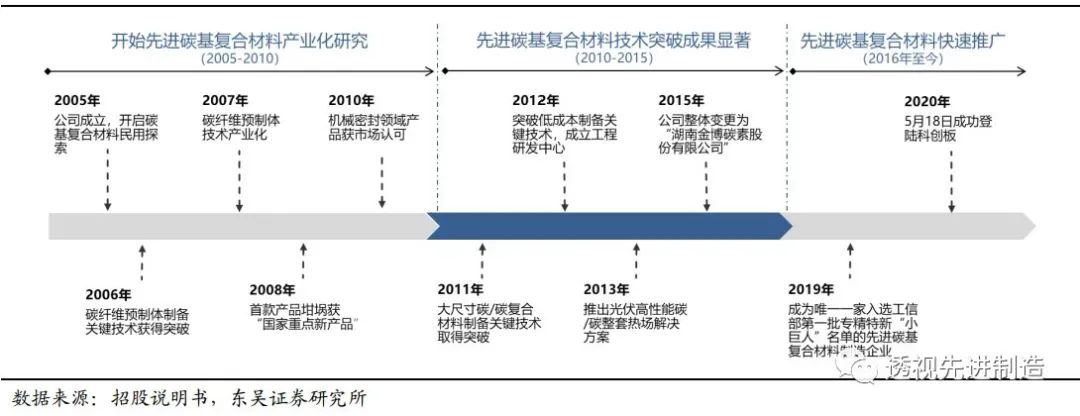

公司自2005年成立以来,始终围绕国家发展新材料的战略目标,致力于推进先进碳基复合材料的生产制备低成本化、产品品种多样化和装备设计自主化。2006年公司开始进行先进碳基复合材料产业化研究,并在先进碳基复合材料低成本制备产业化、关键设备自主化取得显著成果,2016年以后,公司进入先进碳基复合材料快速推广阶段,

2019年,公司作为唯一一家先进碳基复合材料制造企业入选工信部第一批专精特新“小巨人”企业名单,于2020年5月成功上市。

图1:公司深耕碳基复合材料十五载

公司主要产品为热场系统系列产品,具体为:

1)

单晶拉制炉热场系统(19年收入占比96.3%):

包括多种规格的

坩埚、导流筒、保温筒等

,主要用于光伏行业、半导体行业中的单晶硅长晶、拉制过程,是制备单晶硅的关键设备。

公司大尺寸热场部件产品对单晶硅棒的直径大型化发展起到了支撑作用,同时大幅提高了拉晶热场系统安全性,提升了拉晶速率,显著降低了单晶拉制炉的运行功率,对节能降耗起到较大促进作用。

2)多晶铸锭炉热场系统(19年收入占比0.5%)

:包括顶板、发热体、盖板、护板等,是光伏行业多晶铸锭的关键设备;

3)真空热处理领域(19年收入占比0.7%):

包括模套、管材、螺栓等异形件、紧固件。

图2:单晶拉制炉热场系统

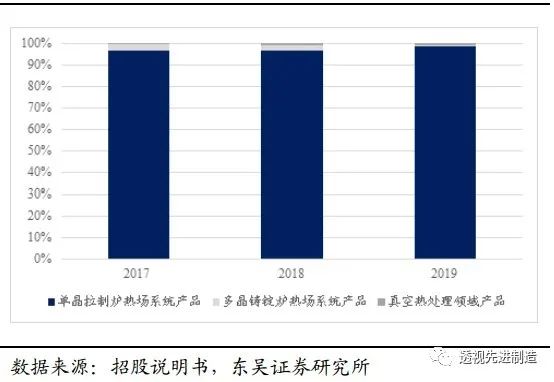

图3:单晶拉制炉热场系统产品为公司主导产品

2017-2019年,公司热场系统系列产品占主营业务收入的99.4%、99.0%、98.5%,其中主要来自单晶拉制炉热场系统产品,其收入占热场系统系列产品收入的比例分别为96.4%、96.7%、98.8%,是公司的主导产品。

主导产品类型较为单一,未来公司将持续加大技术创新力度,进行相关多元化产品的开发和市场拓展。

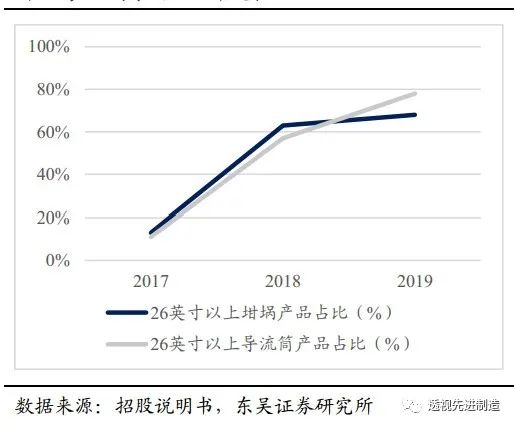

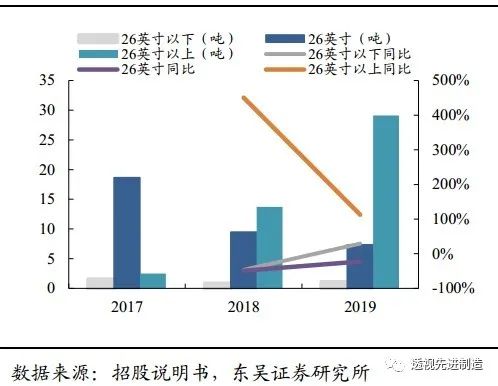

单晶拉制炉热场系统产品中,又以坩埚和导流筒为主导产品, 2017-2019年坩埚产品收入占单晶拉制炉热场系统产品总收入分别为55%、55%、57%,导流筒占比分别为32%、28%、22%;随着光伏行业经济效益改善和技术更新,下游客户对先进碳基复合材料产品的需求逐步向大尺寸的方向发展。26英寸以上坩埚,导流筒销量逐年增加,销售占比逐步提升,2017-2019年,26英寸以上坩埚对应占比分别为13%、63%、68%;26英寸以上导流筒销量占比分别为11%、57%、78%。

图 4:坩埚和导流筒为单晶拉制炉热场系统主导产品

图 5:产品需求向大尺寸发展

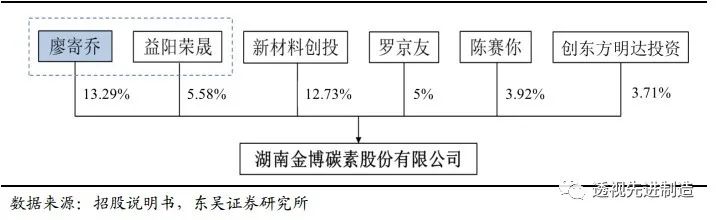

公司股权结构稳定,保证公司决策高效。截至2020年11月10日,金博股份实际控制人为廖寄乔,直接持有发行人13.29%的股份,并持有益阳荣晟21.34%出资额,通过与益阳荣晟签订的一致行动协议,合计控制发行人18.87%的股份。

图6:公司实际控制人廖寄乔持有公司18.87%股份

激励充分,深度绑定优质员工。

2020年8月,公司发布2020年限制性股票激励计划,拟向董事、高级管理人员、核心技术人员以及董事会认为需要激励的其他人员共49名激励对象,授予限制性股票数量50万股,占公告日总股本的0.63%,授予价格为40元/股。该激励计划业绩考核目标要求:以2019年营业收入为基数,2020-2022年营业收入增长率分别不低于40%、100%、160%,即2020-2022年营业收入复合增长率不低于37.5%。

表 1:2020 年激励计划业绩考核目标要求 2020-2022 年营收 CAGR 不低于 37.5%

1.2. 公司营收利润增长迅猛,毛利率水平高

2017-2019年,公司总营收从1.41亿元增长至2.40亿元,CAGR达30%,2020年上半年总营收为1.85亿元,同比增长52.0%;2017- 2019年,归母净利润从0.29亿元增长至0.78亿元,CAGR达64%,2020年上半年为0.74亿元,同比增长57.3%,均高速增长,主要原因为:

1)公司综合竞争力强:

公司具备晶硅制造热场系列产品的规模化生产能力,且产品类别齐全,并具有较快的市场响应能力,能及时满足客户的需求;在先进碳基复合材料制备领域具有领先的核心技术和多年积累的丰富产品应用开发经验,保障了公司提供从产品设计、制造到维护的全方位一站式服务能力。综合竞争实力推升了公司的营收规模。

2)下游行业扩产引发需求增长:

受益于国家产业政策的支持,光伏行业发电总装机量快速增长,隆基系、中环系、晶科系等主要客户的产能扩张、日常设备耗材更新以及设备改造维护,使得其对热场系统系列产品的需求不断增长,提升了公司的销售收入。

图7:2017-2019年营业收入CAGR达30%

图8:2017-2019年归母净利润CAGR达64%

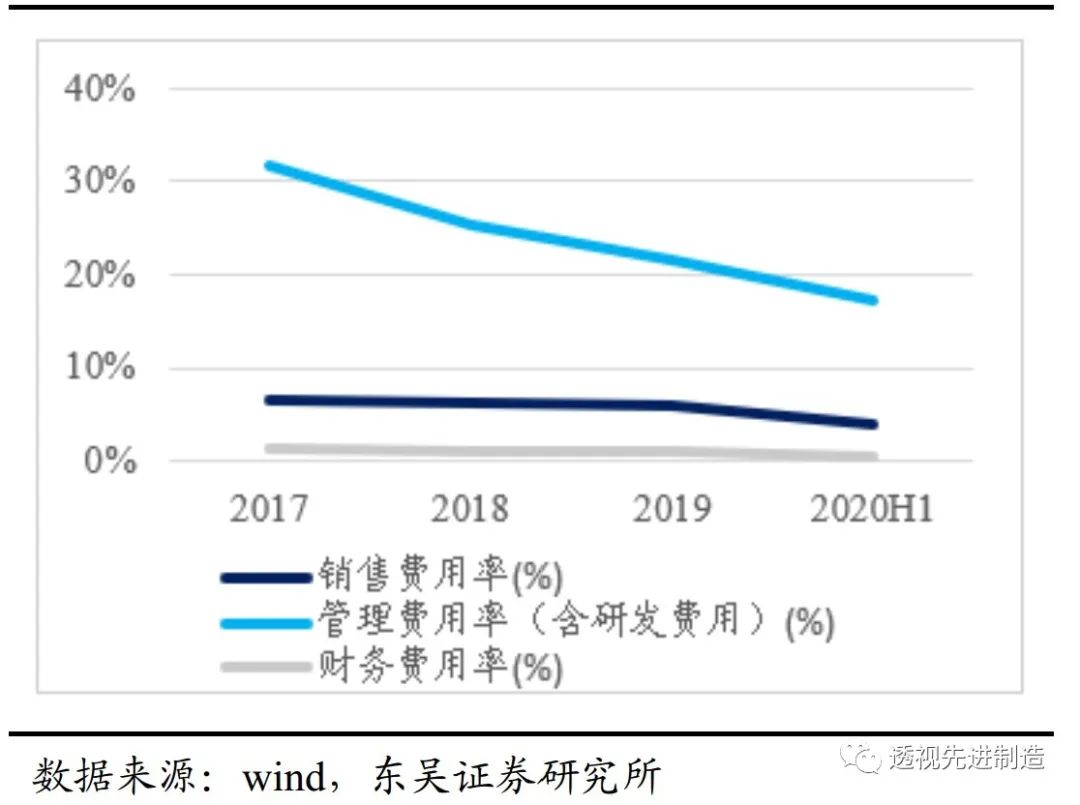

公司盈利能力强,毛利率水平较高。2017-2020年上半年,公司销售毛利率分别为63%、68%、62%、62%,销售净利率分别为20%、30%、32%、40%,总体水平较高。公司的期间费用率分别为40%、33%、29%、22%,呈不断下降趋势。由于公司产品技术含量高、性能稳定,产品毛利率始终维持较高水平,净利率持续提升主要得益于公司加强成本费用控制,期间费用率的持续下降。

图9:公司毛利,净利率水平较高

图10:期间费用率持续下降

2.1. 市场热场系统是硅晶生长中的关键设备,碳基复合材料的热场部件空间大

公司的主要产品是碳基复合材料的坩埚、导流筒、保温筒等部件,主要应用于单晶炉、多晶炉热场系统。热场系统主要用于光伏行业、半导体行业中的晶硅生长、拉制过程,是制备单晶硅/多晶硅的关键设备。

图11:碳基复合材料主要应用于单晶拉制炉/多晶铸锭炉的热场系统

我国晶硅制造热场部件行业起步较晚,在光伏行业发展前期,热场系统部件主要采用国外进口的静压石墨。

但石墨热场系统产品具有成本高、供货周期长、依赖进口等特点,阻碍了光伏行业降成本、扩规模的发展进程。

相比于传统的石墨热场系统,碳基复合材料热场优势明显。

随着国内先进碳基复合材料制备技术的发展,先进碳基复合材料成为降低硅晶体制备成本、提高硅晶体质量的最优选择,正逐步形成在晶硅制造热场系统中对石墨材料部件的升级换代。

等静压石墨材料:

1)石墨在反复高温热震下易产生裂纹,容易导致部件破损,造成安全事故;2)从石墨件中挥发出来的杂质或石墨降解形成的颗粒会污染硅熔体,影响晶体品质;3)在制备大直径的产品时,传统石墨热场材料成型困难,而且纯度要求高,制备成本高昂,制备周期长,交货周期长,阻碍了光伏行业降本进程。

碳基复合材料:

1)性价比高,产品使用寿命长,减少更换部件的次数,从而提高设备的利用率,减少维护成本;2)可以做得更薄,从而可以利用现有设备生产直径更大的单晶产品;3)安全性高,在反复高温热震下不易产生裂纹;4)可以实现近净成形,在大直径单晶炉热场系统领域具有明显的优势。

图12:相比于传统的石墨热场系统,碳基复合材料热场优势明显

先进碳基复合材料渗透率稳步提升,预计将成为光伏半导体的热场主要材料。

以光伏行业为例,2010年以前,90%以上坩埚、导流筒等产品均使用等静压石墨材料。2012年至2015年,欧美双反政策对中国光伏产业造成极大的冲击,光伏行业降低成本的紧迫需求使得国内企业开始大胆尝试新材料、新工艺,碳基复合材料渗透率开始迅速提升。至2019年,碳基复合材料的坩埚和导流筒市占率已超过等静压石墨产品,对国外厂商的等静压等特种石墨产品正迅速实现进口替代。

技术降本带来性价比提高,驱动加热器以外的碳基复合材料热场部件渗透率加速提升。

截至2019年,坩埚中碳基复合材料渗透率超85%,率先实现碳基复合材料对石墨材料的替代,导流筒及保温筒的碳基复合材料渗透率分别超55%、45%。加热器的碳基复合材料渗透率小于5%,主要原因为加热器技术指标要求最高,除了考虑强度、化学、力学指标外,还需满足电学指标。由于此前单晶炉配电柜均按照石墨电阻曲线特性进行设计,若替换加热器材料,则除了制造商需做工艺调整外,设备商配套也要进行相应改变,因此加热器替代相对较慢。目前金博股份不断加大研发投入,随着制备成本逐步降低,除加热器以外的碳基材料部件替代有望加速。

表2:光伏行业晶硅生产热场中,碳基复合材料产品占比不断提升

2.2. “新增+替换+改造”三重需求驱动,热场部件市场将迎爆发

2.2.1.光伏行业高速发展,热场部件下游需求高增

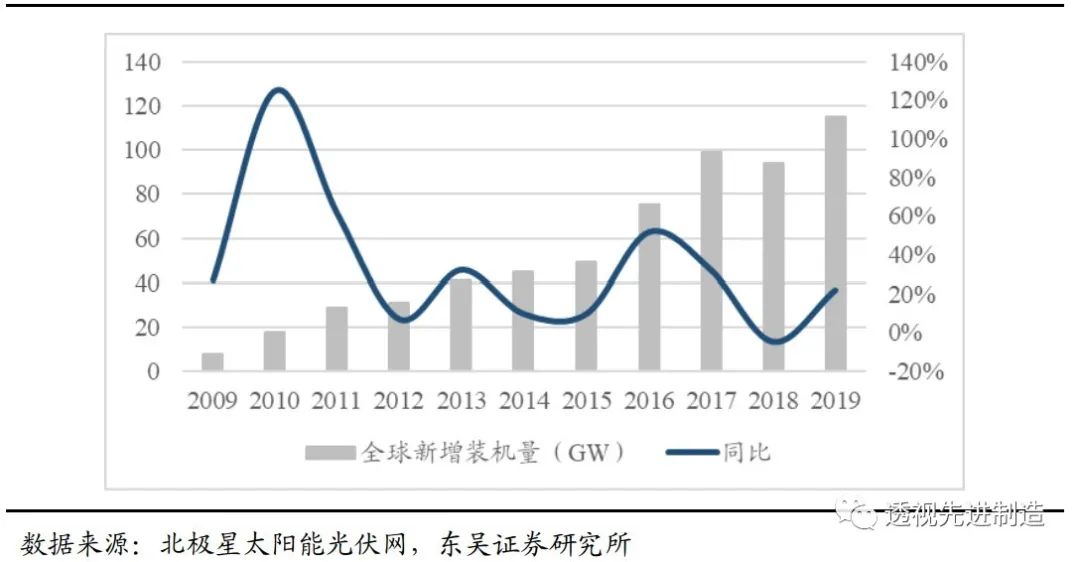

全球光伏行业近十年来高速发展。2019年全球光伏新增装机量达115GWh,2009-2019年CAGR为31%。在基数不断变大的情况下,过去5年新增装机依然保持较高增速,行业仍处于快速成长期。

图13:2009-2019年,全球光伏新增装机量CAGR为31%

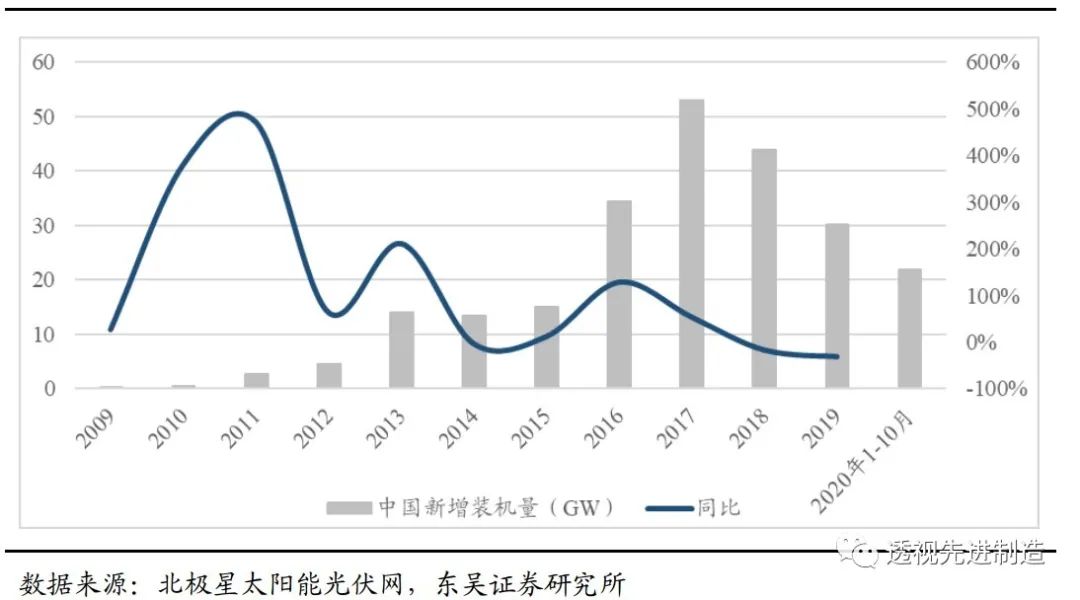

2020年中国光伏景气超预期,光伏平价下重启新增长。

531光伏新政使近两年国内光伏行业有所波动,但不改行业整体向上趋势。国内新增装机量从2012年的4.5GW开始高速增长,2017年达到高峰,为53GW,2012-2017年CAGR达64%。受531新政影响,2018和2019年,我国光伏发电新增装机量分别为44GW和30GW,连续两年下降。2020年,我国开启光伏平价上网时代,光伏电池行业正式由政策驱动转为经济效益驱动,需求更加刚性。

2020年1-10月,中电联宣布全年国内累计光伏新装机量达21.88GW,其中下半年景气度极高,竞价26GW项目入围、平价33GW超预期,年底抢装有望加速。

2020年国内新增装机将迎来新拐点,根据东吴电新预测,预计全年新增装机量40-50GW,明年有望达到50-60GW。

图14:2020年,中国光伏新增装机量有望迎来新拐点

下游光伏硅片的新产能周期逻辑不受疫情影响持续兑现。

据统计,目前已披露2020-2022年国产光伏厂商扩产计划已超200GW。

表3:隆基+中环+晶科+上机数控+通威&天合光能启动晶片扩产潮

公司的主要产品为坩埚、加热器、导流筒、保温筒,属于消耗品部件,下游需求主要分为新增需求、替换需求和改造需求。1)新增需求:

新增单晶炉装机带来的需求,例如客户向设备商采购单晶炉,同时向金博股份采购热场;

2)替换需求:

坩埚、加热器寿命约半年,导流筒、保温筒寿命约一年半,在单晶炉不更换的情况下,消耗件因寿命问题也需定期更换;

3)改造需求:

通过热场改造,以提升原有设备生产效率或适应硅片发展趋势。例如在硅片尺寸增大的趋势下,为增加产能、降低成本,2020年出现大规模热场改造需求。此外HJT技术迭代也将催化热场改造需求。

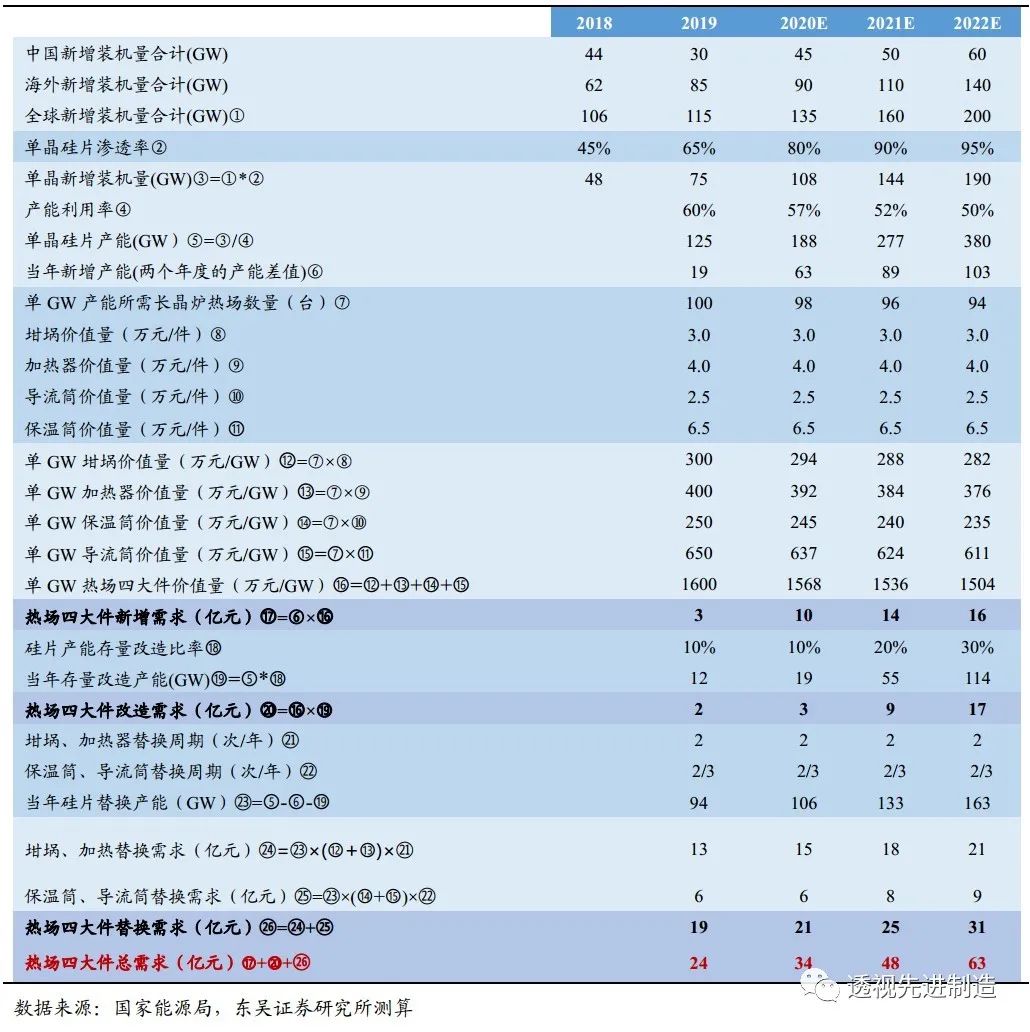

据相关资料我们假设:(1)所在温区较高的坩埚和加热器的更换周期为6个月,而保温筒和导流筒的更换周期为18个月;(2)热场单GW价值量约0.16亿元,其中坩埚、加热器、导流筒、保温筒单GW价值量分别约为300万元、400万元、250万元、650万元;(3)单晶硅片渗透率逐年上升。根据模型,

我们预计2020-2022年,热场四大件(坩埚、加热器、导流筒、保温筒)的新增需求约40亿元,改造需求约29亿元,替换需求77亿元,总需求约146亿元。

表4:2020-2022年,热场四大件的总需求约146亿元

2.2.2. 大尺寸硅片技术迭代拉长设备景气周期,热场部件迎改造需求

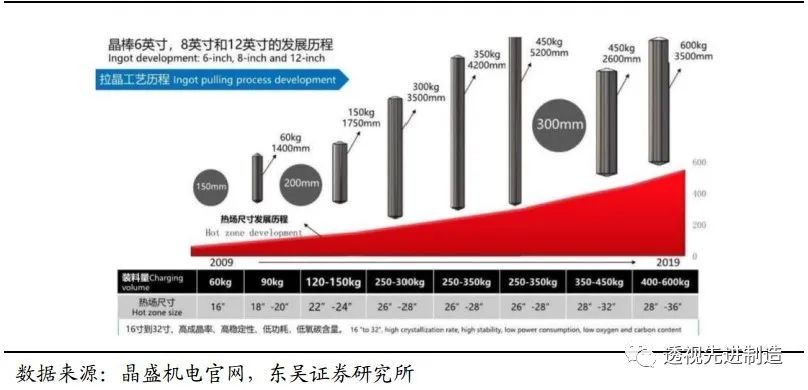

大尺寸化是光伏硅片历史发展进程,技术迭代要求下推动设备行业持续景气。

早期光伏硅片尺寸标准主要源自半导体硅片行业,主要经历三个阶段:1981-2012年:以100mm、125mm为主;2012-2018年:以156mm(M0)、156.75mm(M2)为主;2013年底,隆基、中环、晶龙、阳光能源、卡姆丹克五个主要厂家牵头统一了标准M1和M2硅片,这是硅片尺寸发展史上的一大变革;2018 年以来:出现了158.75mm(G1)、161.7mm(M4)、166mm(M6)、210mm(G12)等更大尺寸硅片。

图15:光伏硅片尺寸发展历程

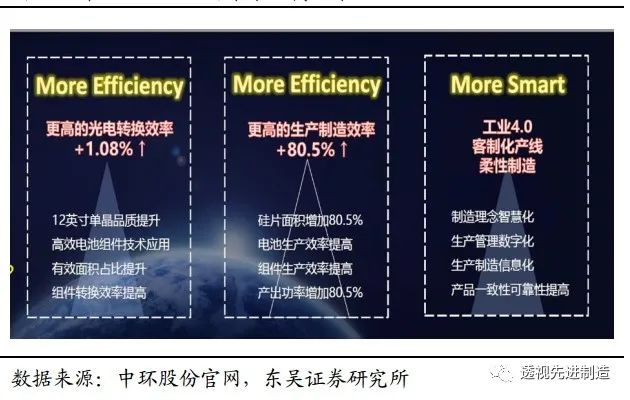

大尺寸硅片降本增效效果明显,代表未来发展方向,而设备端代际差异无法完全消除,将显著拉动硅片厂的新设备投资需求

。相比于M2硅片,中环210大硅片可提升1%的光电转化效率,80%的单片功率,最后将体现在度电成本LCOE的大幅下降。

由于“降本提效”是光伏行业的不变基调,大硅片时代的到来确定性高,拉长设备景气度。

图16:大尺寸硅片是未来发展方向

图17:中环210大硅片带来更高效率

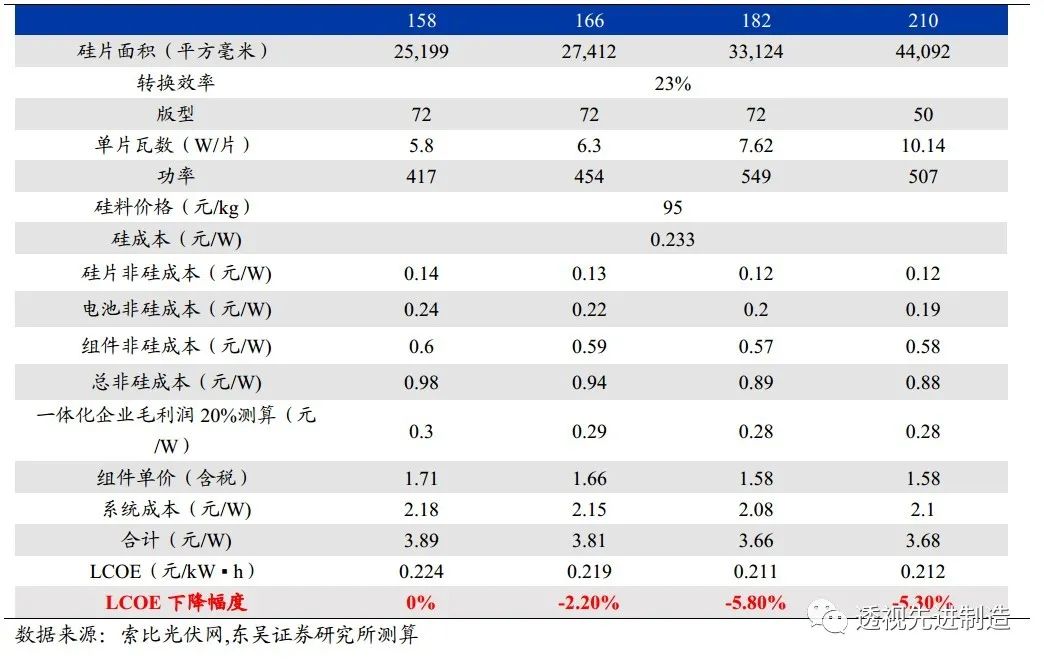

在I类地区光照小时数1600h、贷款比例70%,贷款利率5.5%情况下,我们测算得166/182/210平台下,度电成本分别相较158分别下降2.2%/5.8%/5.3%。大尺寸平台显著降低LCOE,下游电站厂商非常有意愿促进新产品推广。

表5:大尺寸硅片显著降低度电成本

光伏全产业链大尺寸配套准备已经就绪。

光伏电池产业链各环节均主动顺应行业趋势,开始布局大尺寸产能。

硅片环节:

隆基在2019年5月份推出166大硅片,接着中环8月份正式发布210大硅片。从单晶硅片双龙头布局开始,行业开启大尺寸潮流;

电池环节:

爱旭2020年义乌二期、三期210产能投产;通威2020年眉山一期210产能投产;隆基2019年古晋、西安项目166产能投产;

组件环节:

近期各龙头组件厂大功率组件发布会召开,各龙头分成了明显的两个阵营,第一梯队一体化龙头企业选择了与现有硅片产能兼容性更好的18Xmm尺寸组件,第二梯队组件龙头选择更大的210mm硅片尺寸。

未来随着大硅片渗透率提升,核心硅片设备商将会充分受益。

图18:龙头组件厂跟进大尺寸硅片布局

一方面,大尺寸硅片降本增效将显著拉动硅片厂的新设备投资,另一方面也将带来存量设备的更新需求,推动热场部件改造需求同步提升。

我们预计在降本需求及规模效应驱动下大硅片渗透率将迅速提升,

根据测算,我们预计2020-2022年,存量热场的改造需求将达29亿元。

表5:2020-2022大硅片热场的改造需求达29亿元

此外,HJT技术迭代也将推动设备改造需求,利好热场部件供应商。

随着HJT电池逐步对PERC电池替代,P型硅片需求也转向N型硅片需求,而N型硅片由于掺杂难度大,因此对于硅片纯度要求相应更高。硅片厂商一般有两种解决方案:第一种,更换纯度更高的热场同时使用高纯度进口硅料;第二种,直接更换整套单晶炉设备。无论采用哪一种方案,都会产生对热场的改造或新增需求,热场部件供应商直接受益

3.1. 大硅片趋势推动碳基复合材料需求爆发

光伏和半导体硅片大尺寸化趋势确定,公司产品结构持续向上升级。

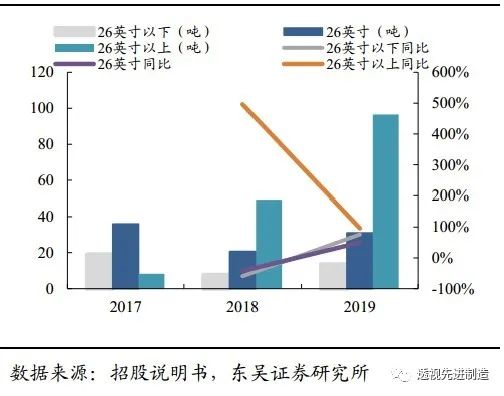

26英寸坩埚对应硅片尺寸以158mm为主,32英寸对应尺寸以166mm及以上为主,随着单晶硅拉制炉的容量快速扩大,近年28英寸和32英寸热场占比迅速提升。2017-2019年,公司26英寸以上坩埚销量占比由13%提升至68%,26英寸以上导流筒销量占比由11%提升至78%。

图19:公司26英寸以上坩埚销量迅速增长(吨)

图20:公司26英寸以上导流筒增速远大于小尺寸增速(吨)

降本需求是热场尺寸随硅片尺寸同步增大的核心驱动力。

随硅片尺寸增长,在拉出晶棒体积一定的情况下,晶棒会更粗,长度也越短,由于晶棒头部和尾部锥不能使用,且头/尾锥的长度是一定的,因此晶棒长度越短,相对损耗就越大。大尺寸热场可满足更大投料量,拉制晶棒更长,因此头/尾锥比例更低,得棒率高,进而降低成本。因此随硅片尺寸增大,热场尺寸也将同时增长。

图21:晶棒总长度越长,头/尾椎长度相对占比越小

图22:晶棒总长度越短,头/尾椎长度相对占比越大

产品结构升级推动热场存量替换需求爆发,叠加单位成本降低,将显著增厚利润。

从需求上来看:

随着12寸大硅片渗透率提升,由于原有产能的热场无法兼容大硅片设备,因此大硅片设备的存量更新需求将带动热场需求同步提升。根据前文测算,预计未来三年存量设备向大硅片设备的更新带来的热场改造需求达35亿元。

从盈利能力来看:

大尺寸热场的单吨生产成本大幅下降,带来整体利润的提升。预计32英寸坩埚的单吨电耗较28英寸约降低2万度,按照0.6元/度的电价测算,单吨电力成本可下降1.2万元/吨。19年单吨热场净利在35万元/吨,仅考虑电力成本的减少,便可拉动净利率提升约3.4pct。

表6:32英寸热场较28英寸热场单GW价值量无明显上升

表7:32英寸坩埚较28英寸坩埚可显著降低单吨电力成本

大硅片场景下碳基复合材料对石墨材料替代加速。

随着硅片尺寸增大,石墨材料已逐渐不能满足大硅片场景的使用要求,碳基复合材料的性能及价格优势凸显,我们预计碳基复合材料热场的占比将随大硅片渗透率增长而同步提升。

在性能上:

1)碳基复合材料强度高,保温性好,相较石墨材料能够做更大尺寸、更大规格的热场,适应长时间的拉晶;2)可设计性强,可实现近净成形,在大直径单晶炉热场系统领域优势更加明显;3)等静压石墨作为由石墨颗粒压制成型的脆性材料,已经在安全性方面不能适应大热场的使用要求。

在性价比上:

石墨的成本随尺寸增大呈现指数增加趋势,而碳基复合材料的成本是线性的,在大尺寸的硅片拉棒工艺应用中性价比优势十分明显。

石墨坩埚的制造工艺为整块石墨再挖出坩埚以及各种管道设备,挖去的部分都为损耗,硅片尺寸越大、对应损耗越大,而碳纤维热场应用bottom-up的CVD技术,没有额外损耗。碳基复合材料在大直径单晶炉热场系统领域具有明显的优势,预计随着大硅片渗透率提升,对石墨材料的替代有望加速。

3.2. 碳基复合材料核心技术领先,高研发效率构筑技术竞争力

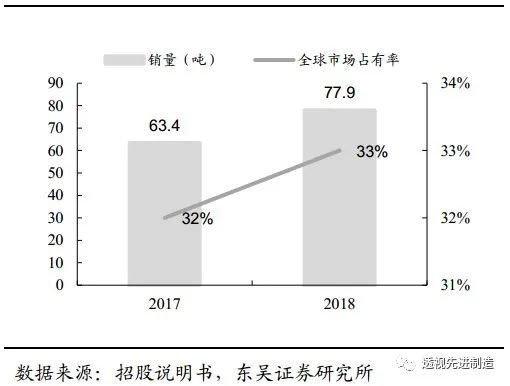

公司核心产品具备全球竞争力,市占率逐年攀升。

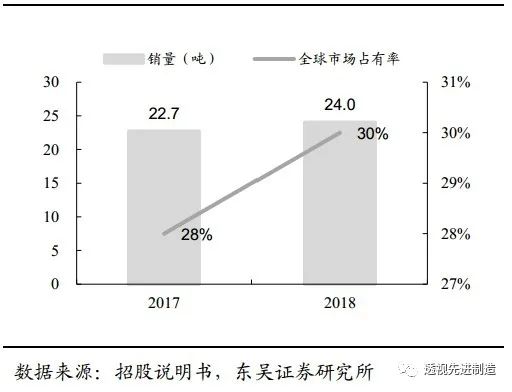

国内先进碳基复合材料厂商相较于国外石墨厂商具有产品性能优势、区位优势、成本优势,其中金博股份在光伏晶硅制造热场系统的坩埚、导流筒部件市占率近年来逐步提升,2018 年全球市占率已超 30%。公司坩埚、导流筒市占率较高,主要受益于坩埚、导流筒部件中碳基复合材料更具性价比优势,替代程度较高。我们认为,在技术降本驱动下,加热器及保温筒中碳基复合材料的性价比优势将逐步凸显,随着碳基复合材料渗透率提升,未来公司加热器及保温筒部件的市占率也将持续增长。

图23:2018年公司坩埚全球市占率达33%

图24:2018年公司导流筒全球市占率达30%

自主研发低成本制备技术,关键核心设备自主设计。

目前碳基复合材料的主流制备方法为等温化学气相沉积法和液相浸渍法,大尺寸批量制备工艺的主流水平约800-1,000 小时,部分优秀企业可做到约 600 小时,最高水平为 300 小时以内,过长的致密化周期增大制造成本,限制材料的推广应用。公司自主研发了快速化学气相沉积关键技术,解决了大尺寸、异形碳基复合材料产品的快速增密技术难题,

批量制备大尺寸先进碳基复合材料产品的沉积周期在传统沉积周期 1/2 以内,极大减少电力消耗,降低了生产制备成本。

在关键设备上,公司先后设计了多种型式的化学气相沉积设备,解决了批量工业化制备大尺寸、异形碳基复合材料部件的关键装备问题,并获得多项专利授权。

表8:公司化学气相沉积法的致密化周期大幅低于行业主流水平

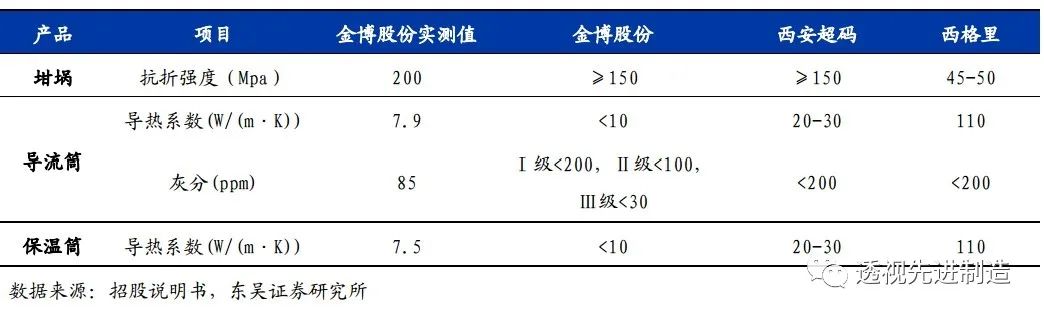

公司主要产品性能指标行业领先:

坩埚

:坩埚强度是衡量坩埚安全性和使用寿命的关键指标。公司先进碳基复合材料坩埚抗折强度与西安超码产品标定值相当,远高于西格里和东洋碳素等静压石墨材料坩埚的强度。

导流筒:

公司先进碳基复合材料导流筒导热系数仅约为西安超码同类产品的 1/2、西格里和东洋碳素石墨材料导流筒的约 1/10,公司纯度等级Ⅰ、Ⅱ、Ⅲ级可分别满足P型单晶、N型单晶和半导体硅单晶生产要求,技术指标行业领先。

保温筒:

公司保温筒导热系数实测值为7.5 W/(m·K),仅约为可比公司西安超码的1/2、东洋碳素的1/12,指标处于行业领先水平。

表9:公司主要产品性能指标处于行业领先位置

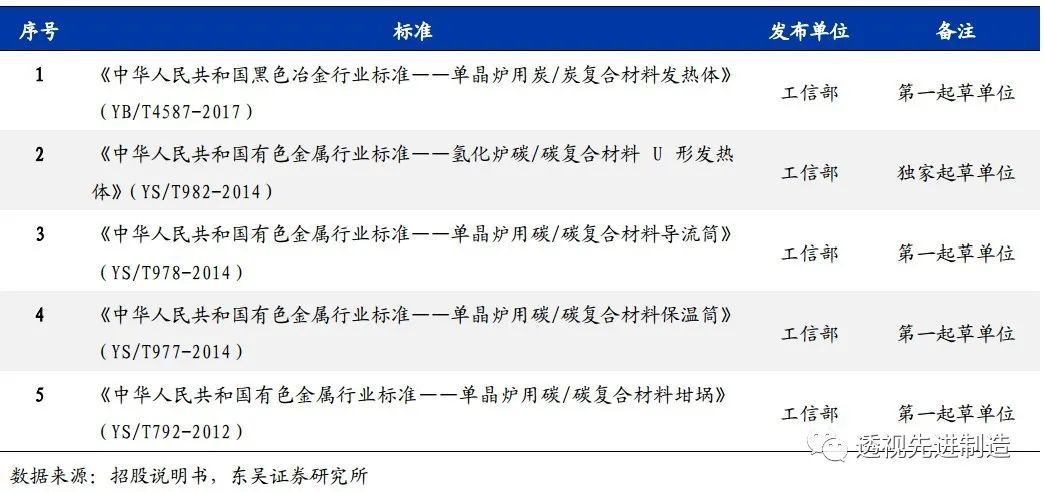

公司在行业内具有权威地位,是行业标准起草者。

公司自成立以来,致力于提供客户优质且高性价比的先进碳基复合材料产品和全套解决方案,目前公司独家或以第一起草单位身份牵头制定了 5 项国家行业标准,已获国内外授权专利 65 项,其中发明专利 29 项,韩国专利 1 项。

表10:金博股份牵头制定国家行业标准

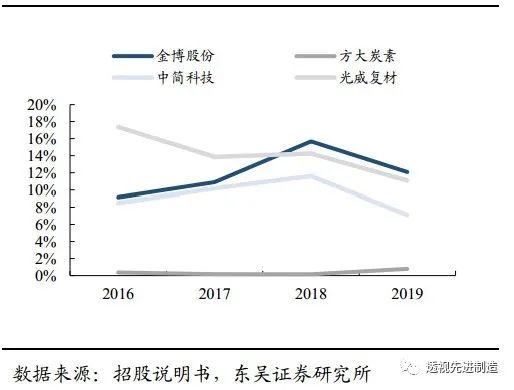

公司保持高研发投入,研发支出占比高于行业平均。

2019年,公司研发投入2895万元,同比增长3%;截至2019年末,公司研发人员37人,占比12%。2019年公司研发支出占收入比例为12.1%,高于方大碳素/中简科技/光威复材的0.79%/7.12%/11.08%。

图25:2019年研发投入2895万元,占收入比例12%

图26:公司研发支出占收入比例高于行业平均

与中南大学构建合作研发机制,研发转换效率高。

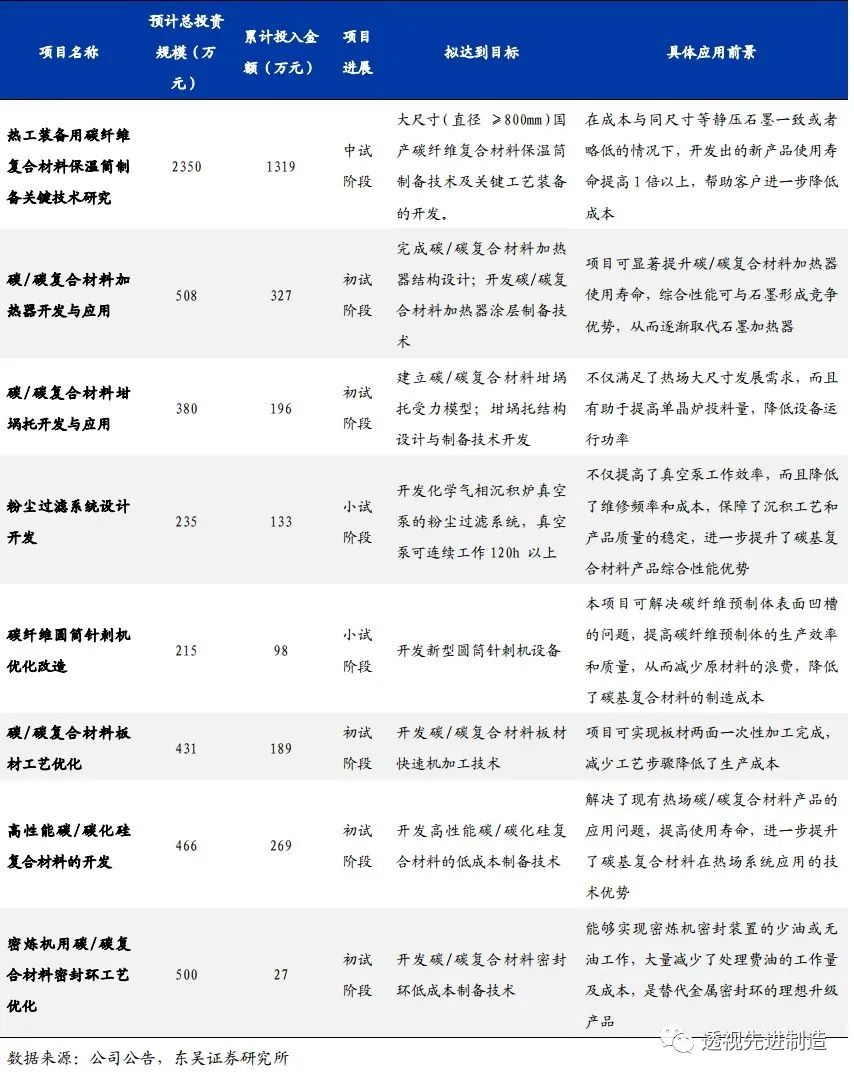

公司自设立以来即将技术创新作为公司发展的核心竞争力。2011 年 8 月 18 日,公司与中南大学签订了《产学研合作协议》,充分利用高校的人才和技术优势,加快企业新产品开发进度及科研成果的转化,实现学校与企业的资源共享。协议约定有效期为十年,对于产学研项目研制的产品或科研成果,公司都拥有其知识产权,预计中南大学对于公司研发团队的储备和技术创新将持续起到促进作用。目前公司共有8项在研项目,预计总投资规模5085万元,已累计投入2558万元,项目完成后将进一步优化产品性能、提升生产效率、降低生产成本。

表11:截至2020年6月30日公司主要在研项目

3.3.绑定光伏产业龙头,受益于硅片扩产+大硅片渗透率提升

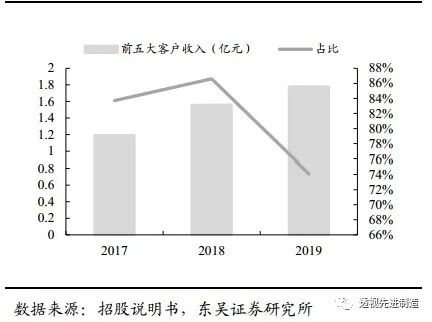

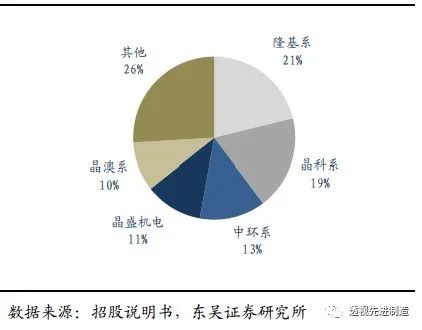

深度绑定光伏产业龙头,优质客户贡献稳定收入。

基于公司产品技术优势和领先市场地位,公司已与隆基股份、中环股份、晶科能源、晶澳科技等光伏单晶硅龙头企业建立了稳定的合作关系,公司大客户占据了全球光伏行业晶硅市场的主要份额。公司2017-2019年前五大客户销售占比为83.70%、86.60%和74.08%,主要原因为下游光伏硅片行业市场集中度较高,2019年公司前五大客户占比有明显下滑。

图27:2019年前五大客户收入占比74%,同比-12.5pct

图28:2019年公司主要客户为隆基、晶科、中环、晶澳等龙头企业

受益下游产能扩张,业绩增长确定性强。

公司主要产品为单晶炉设备配套的热场系统产品,与单晶炉设备需求高度相关。(1)近期隆基、中环、晶澳、晶科等硅片龙头企业开启扩产潮,下游硅片环节扩产将带来大量硅片设备新增需求,将同步提升对于热场系统产品的需求;(2)随着大硅片渗透率提升,大硅片设备对原有设备的更新替换也将带来热场系统产品的存量替换需求。

硅片企业扩产带来的新增需求+大硅片设备存量改造带来的热场更新需求将保障未来公司业绩的高速增长。

热场部件换新频率高,存量单晶炉定期替换部件将保障稳定的收入增长。

热场中坩埚、导加热器、导流筒、保温筒4大部件价值量占比超60%,其中坩埚、加热器更换周期约6个月,导流筒、保温筒更换周期约18个月,

因此单晶炉累计装机容量的逐年增长将带来热场部件换新需求的稳定增长,为公司业绩增长带来较高的确定性。

3.4.积极拓展半导体业务,静待产品放量

光伏及半导体热场产品要求差异主要在灰分含量

(灰分即经高温灼烧后残留下来的无机物,可用于纯度判定)。相较光伏硅片,半导体硅片差异主要为纯度要求更高,太阳能光伏硅单晶纯度高于 99.9999999%即可,半导体用硅单晶要求纯度高于 99.999999999%。对热场材料灰分的要求方面,太阳能光伏 P 型单晶:<200ppm;N 型单晶:<100ppm;半导体硅单晶要求<30ppm(1ppm=1mg/kg,即百万分之一)。

目前半导体领域碳基材料替代程度较低。

由于(1)半导体硅片龙头与东洋碳素、西格里等国际知名碳素企业形成了紧密的长期合作关系,客户一般不会轻易改变产品供应结构;(2)芯片用硅片材料的认证门槛高,认证周期长;(3)半导体硅片具有附加值高,成本转移能力强、品质要求高等特点。其对于通过尝试新材料降本的需求迫切性不如光伏行业高。因此,半导体领域先进碳基复合材料对高纯等静压石墨替代程度总体较低,公司产品尚未大规模应用于半导体领域。