我们双节期间全国大范围草根调研各线市场和各类渠道,伊利旺季动销非常强劲。多线市场反馈,伊利蒙牛终端促销趋缓,资源乳企动销受困,地方乳企倾向差异化竞争,乳饮料企业渠道全面收缩。而伊利在下线市场渠道渗透更为扎实,相对蒙牛市占率更快提升将是必然,下线市场潜力非常值得关注。伊利动态明显加速,坚定一年目标价35-40元,强烈建议现价继续买入。

-

我们双节期间继续全国大范围草根调研,南起广东,北至黑龙江,涵盖华南、华东、华中、华北和东北等各线市场和各类渠道,从一线KA渠道到县级传统渠道均有走访,旨在最真实客观跟踪乳业旺季动销全貌,重点反馈如下:

-

伊利动销强劲,产品新鲜度高。

我们全国多地调研均显示,伊利产品在全国多线市场KA渠道均抢占有利堆头,传统渠道铺货率更是绝对领先,成为旺季热销的强力支撑。我们发现,伊利主要产品多为9月出厂,在上海和黑龙江县级市场KA渠道甚至可见到9月底产品,出厂仅一周便已上架销售,产品新鲜度极高,旺季动销非常强劲。另我们调研经销商了解到,伊利在节前加速渠道消化,当前看效果明显,渠道和终端低库存不仅给Q4蓄力,更给18Q1旺季铺货打下良好基础。

-

双雄促销减少,竞争趋于理性。

伊利普通白奶在全国性缺货背景下打折全面取消,终端售价普遍在45元/箱左右,渠道正循环已经开启;而今年爆销的安慕希PET瓶装新品在多地市场均以78元/箱正价销售,伊利KA渠道主要通过“50-10”方式小幅促销;金典和安慕希两大单品在KA渠道虽有打折,但幅度同比已明显收窄,终端售价明显提升。蒙牛渠道调研反馈,旺季费用投放已经大幅减少,一二线市场促销力度已经明显趋缓,低线市场部分产品通过买赠方式促销,费用投放缩减也造成蒙牛旺季动销情况落后于伊利。

-

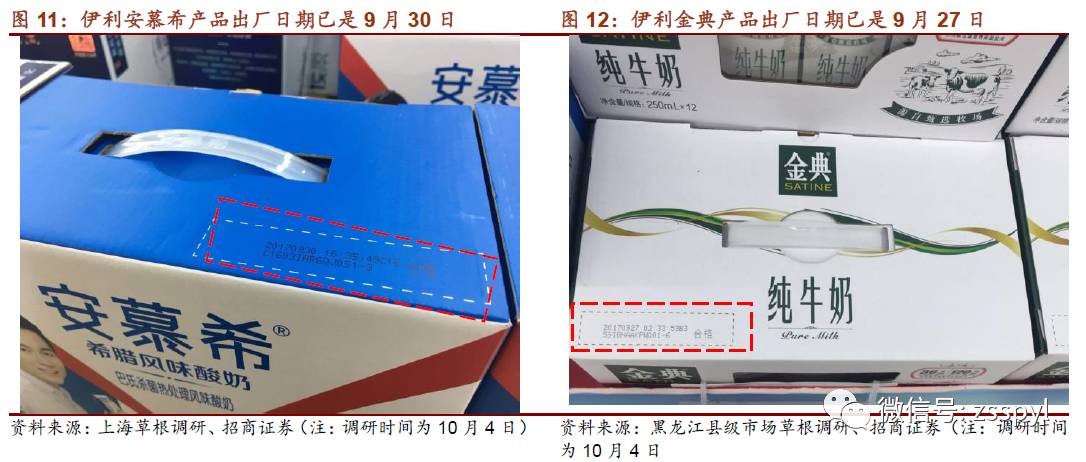

县级市场:龙头定价权更强,伊利铺货率更高,下线市场潜力值得重点关注。

我们走访广东、浙江、河南、河北和黑龙江等多地县级市场,伊利蒙牛的重点单品定价相对一二线城市更高,如伊利安慕希在多区域低线市场可以66元/箱正价销售,而在一线KA渠道以49.5元/箱促销,且由于低线市场的费用投放也相对更少,盈利能力更强。伊利蒙牛产品铺货率对比来看,伊利产品在下线城市明显更占优,尤其在传统渠道更为明显,且伊利渠道已经全面从县级下沉到乡镇一级,相较蒙牛先发优势已是尽显。

-

资源乳企及进口乳品动销受困,地方乳企差异化竞争,乳饮料企业全面收缩。

以圣牧为代表的资源乳企产品仅在一线市场KA店见到,渠道渗透相对较差,且陈列也明显处于劣势,堆头产品已是5月出厂产品,以29.9元/箱大幅打折销售,动销窘境可见一斑。地方性品牌在常温领域不断受到伊利蒙牛冲击,大多避其锋芒,转型低温或差异化竞争。而我们在华东等县级KA渠道调研发现,Bega和德亚等进口品牌出厂日期已是5月初,进口品牌在渠道下沉和终端动销面临很大障碍。营养快线和旺仔等乳饮料品类收缩非常明显,产品在全国各线市场曝光率明显降低,郑州市场KA渠道反馈已经几年未进过营养快线,河南县级市场便利和传统渠道也表示不再销售营养快线。

-

投资建议:伊利动态加速,下线市场优势不断显现,目标价35-40元,现价继续买入。

近期伊利股价强劲,市场对基本面强劲延续性仍有担忧,对伊利全面进入三年市场收获期仍未充分认识。我们通过在双节大幅草根跟踪,伊利旺季动销非常强劲,渠道和终端库存消化顺畅,Q4淡季轻装上阵,来年开局良好基调已经奠定。更重要的是,全国草根调研进一步确认,乳业巨头风头正劲,而伊利渠道下沉已先行一步,相较蒙牛优势更为明显,下线市场潜力非常值得重视。我们维持伊利一年目标价35-40元,建议现价继续买入。

-

风险因素:需求不及预期、新品接力不及预期

前言:我们双节期间继续全国大范围草根调研,南起广东,北至黑龙江,涵盖华南、华东、华中、华北和东北等各线市场和各类渠道,从一线

KA

渠道到县级传统渠道均有走访,旨在最真实客观跟踪乳业旺季动销全貌,重点反馈如下:

抢占优势陈列,产品动销强劲,动态全面加速。

我们双节黄金周多地调研反馈,伊利产品在全国多线市场KA渠道均抢占有利堆头,传统渠道铺货率更是绝对领先,成为旺季热销的强力支撑。我们发现,伊利主要产品多为9月出厂,在上海和黑龙江县级市场KA渠道甚至可见到9月底产品,出厂仅一周便已上架销售,产品新鲜度极高,可见旺季动销非常强劲。另我们调研经销商了解到,伊利在节前加速渠道消化,以保证市场上产品动销2个月以内,当前看效果明显,渠道和终端低库存不仅给Q4蓄力,更给18Q1旺季铺货打下良好基础。

伊利产品促销幅度减少,终端价格同比提升。

伊利普通白奶在全国性缺货背景下打折全面取消,终端售价普遍约在45元/箱,渠道正循环已经开启;而今年爆销的安慕希PET瓶装新品在多地市场均以78元/箱正价销售,伊利KA渠道主要通过“50-10”方式促销;金典和安慕希两大单品在KA渠道虽有打折,但幅度同比已明显收窄,终端售价明显提升。

蒙牛旺季费用投放明显收缩。

蒙牛渠道调研反馈,旺季费用投放已经大幅减少,一二线市场促销力度已经明显趋缓,低线市场部分产品也主要通过买赠方式促销,也造成蒙牛旺季动销情况落后于伊利。

县级市场:龙头定价权更强,伊利铺货率更高,下线市场潜力值得关注

伊利蒙牛县级市场定价明显高于一二线市场。

我们走访广东、浙江、河南、河北和黑龙江多地县级市场,伊利蒙牛的重点单品定价相对一二线城市更高,如伊利安慕希产品在多区域低线市场KA店可按66元/箱正价销售,而在一线KA渠道以49.5元/箱销售,且由于低线市场的费用投放也相对更少,盈利能力更强;蒙牛特仑苏等重点单品在低线市场定价也高于一线市场。

伊利渠道下沉先发优势明显,县级市场铺货率明显高于蒙牛。

伊利蒙牛产品铺货率对比来看,伊利产品在下线城市明显更占优,安慕希和金典的曝光率整体高于特仑苏和纯甄,尤其在传统渠道更为明显,伊利渠道全面下沉的先发优势已是尽显。