现在想搞第三方支付生意,最重要的就是拿到央行发放的互联网和移动支付牌照。截至 2015 年 3 月央行一共发放了 270 张支付牌照,不过后来就逐渐停止了支付牌照的发放,并明确表态“原则上不会再设立新的支付机构”。

现在想搞第三方支付生意,最重要的就是拿到央行发放的互联网和移动支付牌照。截至 2015 年 3 月央行一共发放了 270 张支付牌照,不过后来就逐渐停止了支付牌照的发放,并明确表态“原则上不会再设立新的支付机构”。

一张支付牌照价值数亿

看着支付宝和财付通飞速发展,眼馋的大佬们纷纷瞄上了这些存量的牌照,但央行又不让交易牌照,于是收购拥有支付牌照的公司成了大佬们最常用的手段。恒大、美的、唯品会、美团点评、奇虎 360 等众多公司全都通过收购拿到了支付牌照。

大佬们的集体涌入让支付牌照的价格水涨船高,一些除了一张互联网支付牌照外什么都没有的公司要价达到了数亿元,如果能同时拥有移动支付牌照那价格更是要翻番。

支付宝和财付通几乎垄断了第三方支付市场,其它小公司生存的空间很小,卖给大佬也是一个还不错的选择。不过今天新三板来了一家活的很不错的第三方支付公司「易联金控」,公司手互联网与移动支付双牌照,年收入 2 个多亿,净利润超过 8000 万。(股票代码:871570)

超过 30% 的净利润率

「易联金控」创立于 2005 年,是国内最早第三方支付企业之一,公司同时具有互联网支付牌照和移动电话支付牌照,这样的公司现在全国不超过 30 家。

「易联金控」

的主要

业务就是为商户提供网络、移动支付解决方案,帮这些商户搭建手机、网络、电话等支付系统。

「易联金控」服务过

中国移动、携程、去哪儿、南方航空、Apple(中国)、Disney、新浪、百度、小米等众多知名公司,业务包括境内支付和跨境支付。

「易联金控」服务过的部分客户

虽然生存在支付宝与财付通的夹缝之中,但

「易联金控」的业绩仍然十分亮眼,尤其是公司超过 30% 的净利润率很让人意外。

2015 年

「易联金控」

收入 2.23 亿,其中净利润 7431 万;

2016 年收入 2.68 亿,净利润 8202 万。

论“卖身”的可能性

支付宝、财付通不仅垄断了第三方支付市场,还培养了国人扫一扫等移动支付习惯,建立了无与伦比的竞争壁垒,移动支付市场很难再容得下第三家上规模的公司。

恒大、美团等公司获得支付牌照的目的也是产业扩张的需要,还没有人能撼动支付宝和财付通的地位。

「易联金控」在这个市场中的上升空间非常有限,虽然现在的利润还不错,但这也仅限于还没有直面支付宝与财付通的情况下。

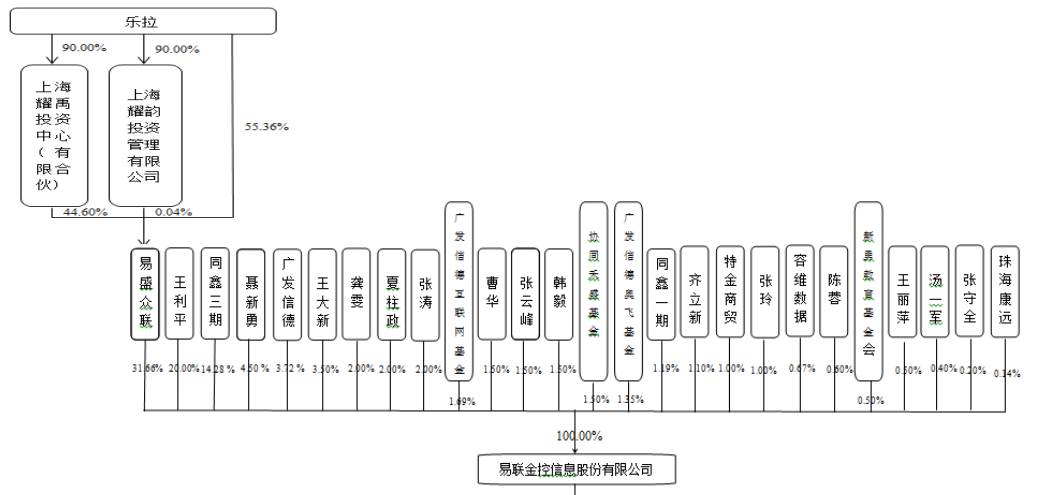

「易联金控」的股权结构图

再看一看

「易联金控」的股权结构图,公司现有的股东之中有大量的私募基金和个人投资者,他们或有投资期限限制、或有盈利目标的压力,能获得一个不错的确定性回报再好不过了,如果有大佬想收购这家公司,只要给的价钱公道这些人肯定好说。

控制

「易联金控」最多表决权的乐拉女士,因为生育后在家照看孩子,在过去几年都没有管过公司的什么事儿,董事长和总经理等职位均由职业经理人担任,这样的组织架构更增加了“卖身”的可能性。