年底将至,今年证券行业的净利润大概率同比下降,但新的会计准则中国版IFRS9明年初实施,10家A+H股上市券商将释放利润,完全可能逆转净利润下降的预期。

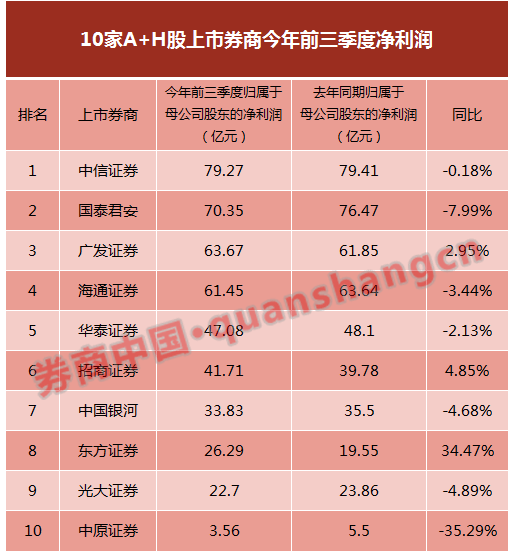

券商中国记者统计,目前已实现A+H上市的券商有10家,分别是中信、国君、广发、海通、华泰、招商、银河、东方、光大和中原证券。

从三季报的数据看,29家A股上市券商24家净利润同比下降,而其中10家A+H股券商前三季度的净利润也有7家同比下降,但这10家券商都有几十亿到几百亿规模不等的“可供出售金融资产”,浮盈部分可能在年底释放。

中国版IFRS9,将现行会计准则中“金融资产”的划分从“四大类”改为“三大类”,境内外同时上市的企业自2018年1月1日起实施,其他境内上市企业自2019年1月1日起施行,执行企业会计准则的非上市企业自2021年1月1日起施行(保险等特殊行业可适当延后)。

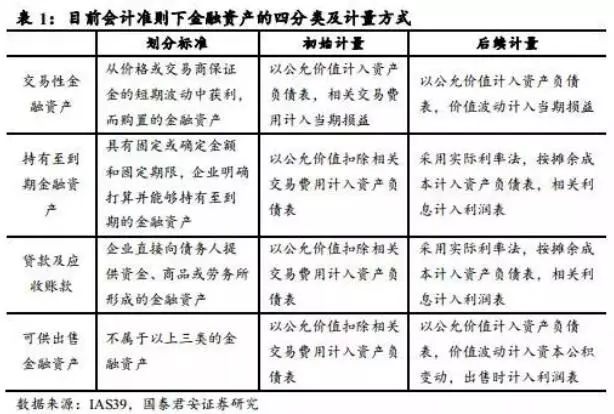

现行会计准则中金融资产的划分标准是,依据1998年6月发布的《国际会计准则第39号—金融工具:确认和计量》(IAS39)确定的。金融资产按照“持有意图”被分为四类:为交易而持有的金融资产或者负债;持有至到期投资;企业发起的贷款和应收贷款;可供出售金融资产。

这种划分方式,是根据企业的持有意图而非金融资产的真实属性,并且对于资产减值的计提也是采用了“实际发生法”(即只有损失真实发生或十分接近真实发生时才需要计提资产减值损失),相关会计计量和资产减值计提方式使得金融资产的风险暴露往往具有滞后性。

国泰君安非银金融团队的报告指出:“基于平滑利润表的目的,大量金融资产被划入到‘可供出售金融资产’,加上IAS39对于资产减值宽容度较高,风险暴露被大大延后了,这也成为2008年国际金融危机爆发的一个重要原因。”

于是,国际会计准则理事会于2009年启动了金融工具准则改革项目,并于2014年发布了《国际财务报告准则第9号——金融工具》(简称IFRS 9),拟于2018年1月1日生效。

今年3月,我国财政部也发布了《企业会计准则22号—金融工具确认和计量》等相关文件,被称为“中国版IFRS9”。

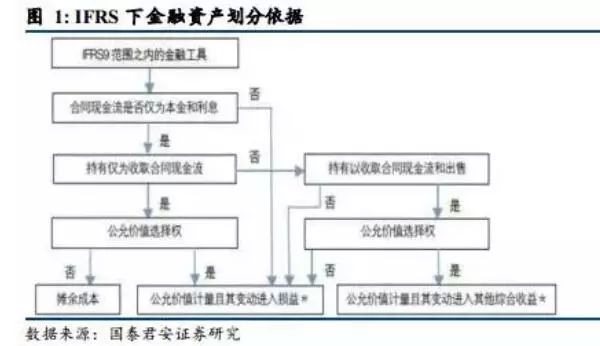

按新的会计准则“中国版IFRS9”,金融资产就不再按照“持有意图”划分,而是以“业务模式”和“现金流特征”为划分标准,从“四大类”改为“三大类”。

也就是,将“金融资产”划分为以摊余成本计量的金融资产(AC)、以公允价值计量且变动计入其他综合收益的金融资产(FVOCI)和公允价值计量且变动计入当期损益的金融资产(FVTPL)三类。

一位上市券商的财务总监告诉记者,“现行的会计准则在金融资产的划分上主观性比较强,尤其是‘可供出售金融资产’这一项,当期浮动会影响净资产,但不影响当期损益,也就是说不体现在净利润上。”

也就是说,“可供出售金融资产”不管是浮盈还是浮亏,只要没有实际卖出都不影响当期损益,存在利润调控的空间,而新准则将更加及时地反映价值波动。

国泰君安非银金融团队认为,这就杜绝了企业通过人为调整金融资产的划分来达到粉饰利润表的目的。

按新准则的话,企业的权益资产(除了一部分以持有为目的划分为FVOCI的股票)基本按照市场价值反应在利润表中;债权类资产中仅有能够通过业务模式测试和现金流量测试的金融资产才能归为摊余成本计量的金融资产(AC),其余的债权类资产均被划分为以公允价值计量且变动计入当期损益的资产(FVTPL),按照市场价值计入资产负债表、损益则进入利润表。

另外,中国版IFRS9还简化嵌入衍生工具的计量,强化金融工具减值要求。

现行的会计准则,对金融资产的会计计量方式只有在损失真实发生时才计量资产减值损失,并不考虑预期损失信息,难以及时足额地反映有关金融资产在资产负债表日的信用风险状况。

根据新的准则,新的减值确认方法则要求以预期信用损失为基础,未来资产减值确认金额预计将会更大,原因是相比于过往的实际损失法,预期损失的计提将会提升资产减值的金额。

国泰君安非银研究团队认为,对于保险公司(新准则允许延后执行)而言,静态来看利润表的波动性加大,投资行为有望更趋于保守,进而推动行业负债端的价值转型;对信托行业而言,通道类和资金池类信托产品的吸引力下降,行业有望进一步回归主动管理本质;对于证券公司而言,未来的整体影响相对较小。

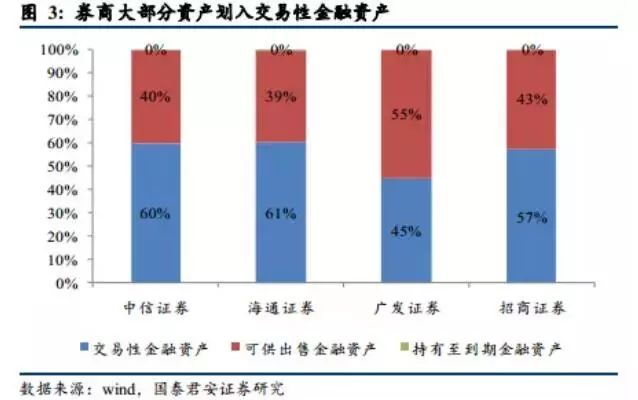

现行四大类金融资产中,“交易性金融资产”是计入利润表的,而券商也确实把大部分金融资产都划分为“交易性金融资产”,所以上市券商的当期净利润相对银行保险要更真实,但仍有部分“可供出售金融资产”可供调节利润。

“可供出售金融资产”,一般会到年末计量变动进入综合收益,只有当卖出的时候,浮盈或浮亏兑现才可以计入利润表,也就是说可以通过选择卖出时点达到利润调控的目的。

对10家A+H股上市券商来说,今年底是重要的时点。

首先,2018年1月1日起,境内外同时上市的企业就要实施新的会计准则。这意味着,“可供出售金融资产”这一项将不复存在,而按新准则一旦将非交易性权益工具投资划分为“以公允价值计量且变动计入其他综合收益”的金融资产后,就不能撤销,也就是说今年浮盈不兑现,明年可能就不能体现在净利润上。

其次,今年前三季度上市券商的业绩虽然环比改善,但同比是下降的。券商中国记者统计,29家上市券商前三季度归属于母公司股东的净利润只有5家是同比增长的,24家上市券商净利润都是同比下降,全年净利润同比下降的概率也比较大。

天风证券非银研究团队认为:“A+H股券商四季度就会面临IFRS9法则,明年就没有这一项了,到时资产再处置掉,净利润也不能体现,所以今年浮盈高的券商有动力把这部分浮盈释放出来的。”

日前,天风证券非银研究团队在一次电话会议中也提到,如果这些券商不释放浮盈的话,全年净利润大概率是同比下降的。但券商母公司基本上不会藏太多利润,如果释放利润的话,拥有众多子公司的大券商规模会比较大。

据了解,这10家A+H券商都有几十亿到几百亿规模不等的“可供出售金融资产”,浮盈部分可能在年底释放。

不过上述不愿具名的上市券商财务总监表示,券商虽有动力这样做,但也要视A股市场环境来看是否获利卖出,还是继续长期持有。

券商中国是证券市场权威媒体《证券时报》旗下新媒体,券商中国对该平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究相应法律责任。

ID:quanshangcnTips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。

ID:quanshangcnTips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。