梅昕 执业证书编号:S0570516080001;

孙丹阳 执业证书编号:S0570519010001;

报告发布时间:2020年4月19日

核心观点

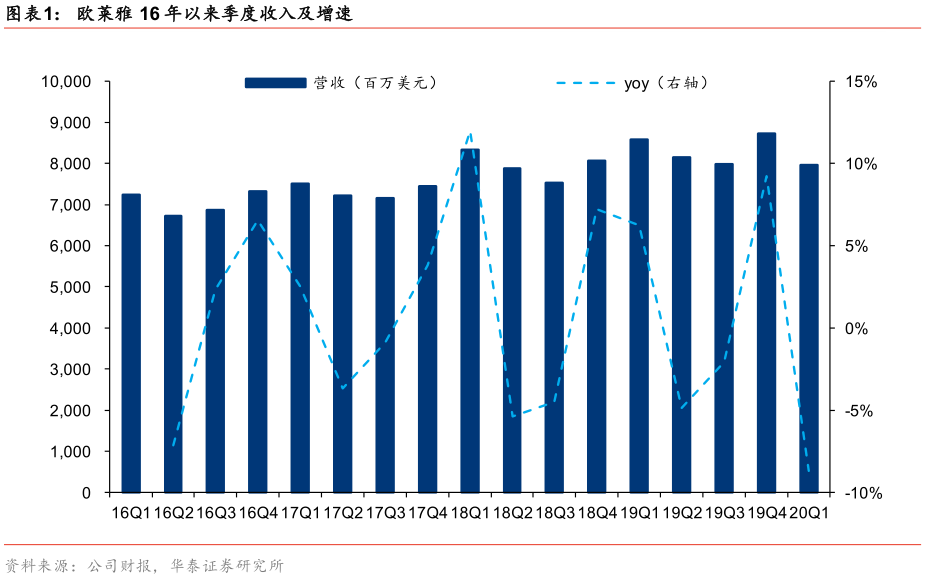

外资龙头2020Q1电商高速增长,中国地区表现相对突出

欧莱雅发布财报,2020Q1中国区收入同比增6.4%,逆势增长;电商同比增52.6%,占集团比重近20%。全球消费市场承压;电商和免税渠道已成外资品牌商重要增长引擎,中国消费者为主要购买力,外资品牌今年对中国地区电商和免税布局有望加码,促销动力可能较强。电商角度,流量红利催化的数字化转型浪潮仍将持续,平台方/服务方/品牌方将全面受益,建议关注珀莱雅/丸美股份/上海家化/壹网壹创。免税角度,国人海外消费回流空间仍较大,中免已占据最优区位,仍有望畅享行业红利。机场免税短期较难修复,海南政策呵护,离岛免税将有相对韧性,建议关注中国国旅。

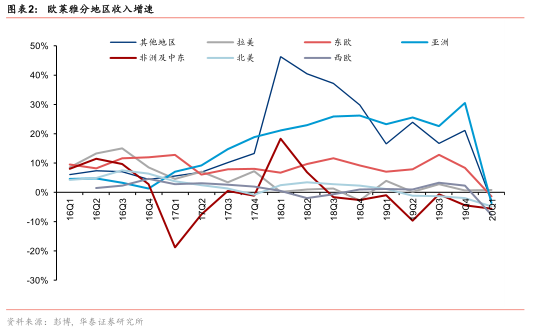

欧莱雅2020Q1中国地区迅速修复

西欧:

收入19.98亿欧元/ yoy-7.7%。3月疫情影响较大,意大利/西班牙/英国等均有拖累。北欧/荷兰/德国有相对韧性。近几周家用染发产品快速增长。电商对冲部分线下渠道压力,但因电商渗透率较低及物流能力不足,南欧国家受益较少;

北美:

收入18.47亿欧元/yoy-4.8%。开局良好,3月起急剧放缓。尽管3月增速放缓,Q1活性产品在该区域依然增长强劲,CeraVe增长超40%。;

新兴市场:

收入33.80亿欧元/yoy-2.9%;其中亚太23.37亿欧元/yoy-3.7%;拉丁美洲3.95亿欧元/yoy+0.8%;东欧4.80亿欧元/yoy-1.4%;非洲1.71亿欧元/yoy-5.6%。

中国:

2月业务受拖累,3月压注38女生节、加大O2O布局,迅速反弹。38节巴黎欧莱雅、兰蔻、修丽可、赫莲娜、3CE等品牌均取得亮眼表现。据财报会议,中国4月增长已有5%-10%,管理层有信心Q2达到两位数收入增速;

其他地区:

亚太地区因中国购物者缺位影响增速。中国/日本/澳大利亚/泰国/印度尼西亚电商增速超60%;拉丁美洲前两个月两位数增长,3月急剧下滑,电商增长45%。东欧多国的食品店、药房、便利店疫情期间维持开店,染发剂/头发护理/面部护理等产品有相对韧性;中东非因封锁受较大冲击,Q2集团将专注电商/食品店/药店等渠道及家用染发剂/头发护理等产品。

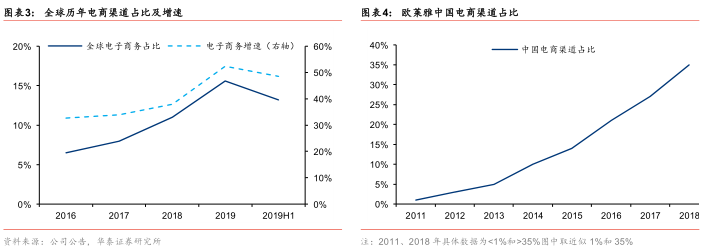

电商渠道强劲增长,天猫为重要驱动

据集团官网,欧莱雅在社交媒体、内容创建及服务方面持续丰富消费者体验,电商领域实力强劲。疫情有望加速数字化转型。据财报电话会议,2020Q1集团全球电商销售额同比增52.6%,其中专业产品增长44%,大众消费产品增长45%,奢侈品增长57%,活性产品增长62%。分不同渠道来看,集团自有电商销售额及天猫销售额占整体电商销售额比重为40%,yoy75%;第三方平台电商占比26%,yoy34%;丝芙兰/沃尔玛/梅西等零售商的线上渠道占比32%,yoy45%。据集团财报会议,2019年中国大众品电商销售额占中国区总销售额比重达60%,奢侈品电商占比达30%。

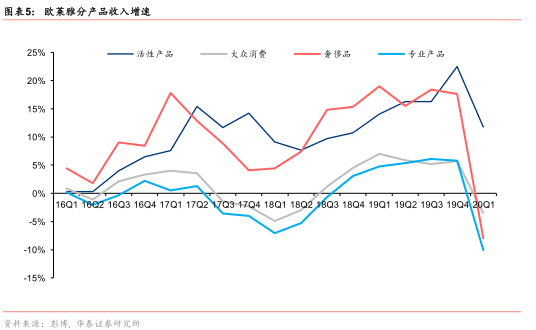

欧莱雅2020Q1活性产品表现突出,奢侈品受关店拖累承压

专业产品:

收入7.5亿欧元/yoy-10.5%。因多地发廊关闭,3月起销售急剧下降。(可比口径,以下同)。因多地发廊关闭,3月起销售急剧下降;

大众消费品:

收入31.70亿欧元/yoy-3.6%。彩妆受影响最大,美宝莲及NYX在年初良好开局后增速放缓;面部清洁/护发染发/卫生清洁等产品加速,3月中下旬在西方国家表现尤为突出。疫情更有利便利店渠道销售,也加速产品向电商渠道迁徙。彩妆受影响最大,美宝莲及NYX在年初良好开局后增速放缓,受疫情影响3月中下旬西方国家面部清洁/护发染发等增长加速。

奢侈品:

收入24.64亿欧元/yoy-9.3%。受疫情影响,2月起北亚、3月起北美及欧洲大部分专柜及旅游零售门店均关闭;与此同时电商高速增长,全球同比增57%。彩妆受影响更大,护肤和香水更有韧性;电商高速增长,全球同比增57%。

活性产品:

收入8.30亿欧元/yoy+13.2%。该部门2/3的销售额来自药房和药店,疫情以来渠道一直开放,CeraVe和理肤泉实现全区域增长。中国增长强劲,电商已成第一大渠道,修丽可表现靓丽。西欧微增,但3月起疫情影响开始显现。该部门2/3的销售额来自药房和药店,疫情以来渠道一直开放,CeraVe和理肤泉实现全区域增长。

风险提示

疫情持续扩散影响消费意愿。

海外疫情持续扩散,恐慌情绪加剧,海外输入型病例也为我国疫情控制带来一定程度的不确定性,若全球疫情短期内难以得到有效控制,对经济将会造成持续影响,与此相对应的失业率提高、可支配收入下降等因素将会对消费意愿造成不利影响。

电商渠道竞争加剧。

电商渠道为诸多品牌带来新发展机遇,也降低了准入门槛,传统品牌焕新、新锐品牌快速崛起可能性大幅提高,加剧市场竞争。

免责声明

本公众平台不是华泰证券研究所官方订阅平台。相关观点或信息请以华泰证券官方公众平台为准。根据《证券期货投资者适当性管理办法》的相关要求,本公众号内容仅面向华泰证券客户中的专业投资者,请勿对本公众号内容进行任何形式的转发。若您并非华泰证券客户中的专业投资者,请取消关注本公众号,不再订阅、接收或使用本公众号中的内容。因本公众号难以设置访问权限,若给您造成不便,烦请谅解!本公众号旨在沟通研究信息,交流研究经验,华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号研究报告有关内容摘编自已经发布的研究报告的,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。如需了解详细内容,请具体参见华泰证券所发布的完整版报告。

本公众号内容基于作者认为可靠的、已公开的信息编制,但作者对该等信息的准确性及完整性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。普通投资者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券股份有限公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。