为什么此时关注金刚石切割线?我们认为,目前有三个原因驱动行业整体的机会:(1)行业方面受政策鼓励,2017至2020年光伏装机量预期中枢提升,金刚线做为耗材,需求攀升;(2)金刚线替代砂浆钢线,大幅降低切割成本,看好渗透率的提升;(3)金刚线切割多晶硅技术突破,即将实现量产,为金刚线带来成倍空间。目前供给依然有极大缺口,率先扩产进入的龙头企业最为获益。

金刚线是切割硅片、蓝宝石片等硬脆材料的最佳选择。与传统游离砂浆线对比,金刚线在切割硅片的厚度、耗时和耗线量等多项指标中都有大幅提升,可以提高单位硅晶的出片量,大幅降低非硅成本。我们认为,金刚线对光伏行业的全面渗透是必然趋势,国产金刚线的产能释放将推进渗透进程。

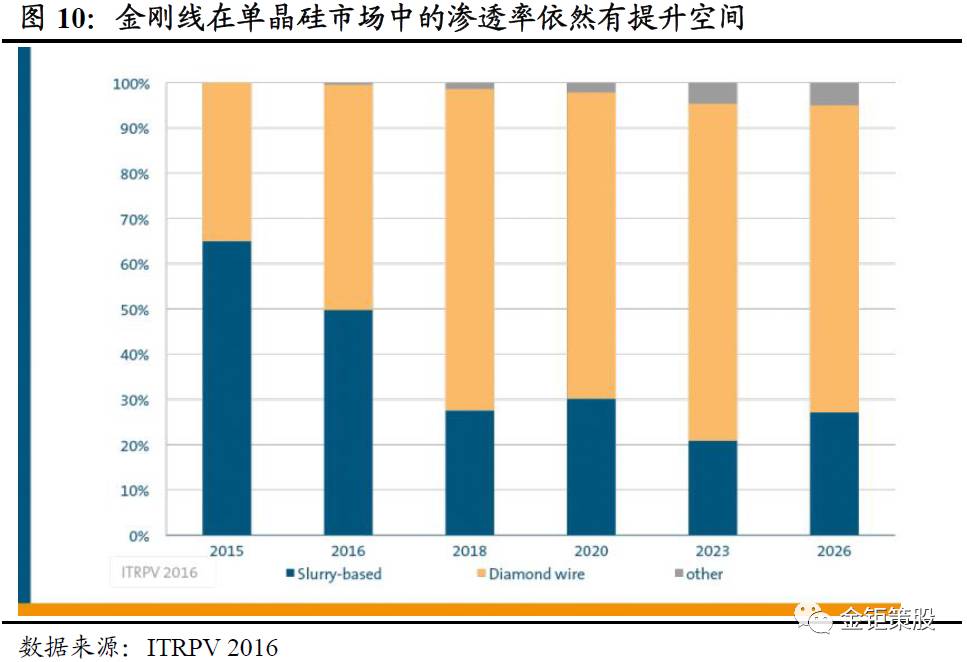

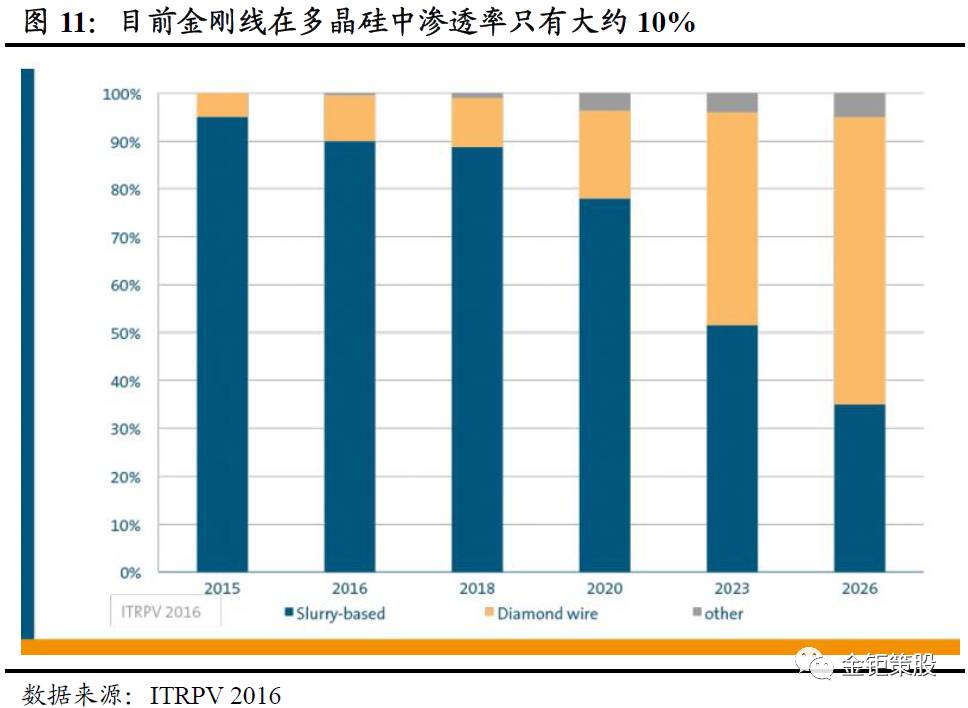

金刚线的需求目前来自单晶硅切片,潜在市场是多晶硅切片。预计2017年全球新增装机容量为80.5GW,我国将贡献约30GW,未来五年内每年新增装机容量会持续增长。根据测算,2017年全球单晶硅切片共需要金刚线1120万km,如果考虑多晶硅或者截断等工艺,整体市场容量约为1730万km。我们认为电镀金刚线未来的增长靠三个边际因素驱动:(1)在存量的单晶硅市场中金刚线替代砂浆钢线,截止2016年,单晶硅切片中金刚线渗透率为50%,预计将增长到70%;(2)单晶硅份额的提升,单晶硅市场份额在30%左右,未来保守估计将达到50%。(3)多晶硅切割带来的成倍增量空间,金刚线在多晶硅上应用的技术障碍已经扫除,我们预计可以在近期实现量产。金刚线在多晶硅中的渗透率不到10%,预测渗透率会达到60%,市场容量达单晶硅的4倍。蓝宝石切割虽然也是金刚线的主要下游应用,但是总量有限,所以金刚线的供需还是要看光伏。

国产金刚线实现量产,供给依然存在缺口。金刚线产能扩展较快,国内领先厂商在技术研发成功后,正在迅速建设产线。这其中,三超新材,东尼电子,岱勒新材,杨凌美畅最具竞争优势。三超新材和岱勒新材是国内金刚线的先行者,东尼电子凭借深厚的超细合金技术储备横向拓展金刚线业务,杨凌美畅深度绑定下游重点客户。推荐标的:纯正金刚线材厂商三超新材(300554),在建的100万km电镀金刚线项目主要生产超细线,17年新增产能约75万km,对应加权收入约1.2亿元(详细参考20170808报告《三超新材(300554):金刚线纯正标的,受益光伏边际改善》);东尼电子(603595)兼具苹果产业链和金刚线两项业务,iPhone新款保障了公司超微细合金主业的业绩,新建的200万km金刚线产线有望快速达产,预计产能可达16年四倍(详细参考20170807报告《东尼电子(603595):光伏和消费电子高景气度助力业绩高增长》)。

1.1 金刚线在光伏产业中替代游离磨料线

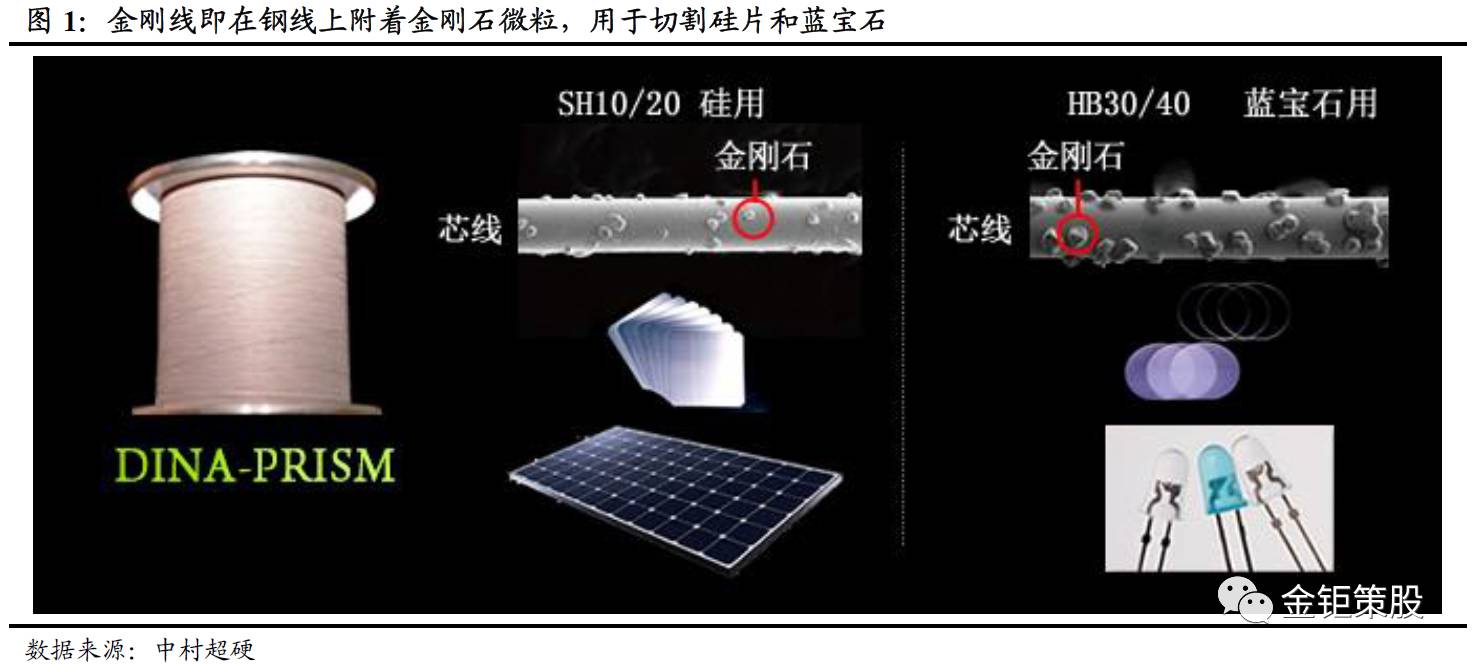

金刚石切割线,简称金刚线,即以金刚石微粉和钢丝为原料,通过电沉积使金刚石和金属在钢丝(胚线)表面形成复合镀层。

金刚石线制造关键工序包括:

(1)金刚石预处理:采用化学气相沉积(CVD)、化学镀等复合处理方法对金刚石表面进行金属化处理,使金刚石成为导电体。

(2)基体预处理:胚线作为固结金刚石的基体预先进行酸碱除杂除油的活化处理。

(3)上砂:经过预处理后的钢线进入到一个含有金属离子的镀槽中,镀槽中加入了预处理后的金刚石,将表面金属化的金刚石通过电沉积初步固结到胚线表面,这是电镀金刚石线生产中最关键一步。

(4)加厚:金刚石线在上砂后进入加厚镀槽,再进行一次金属电镀,将镀层加厚,提高镀层对金刚石颗粒的固结能力。

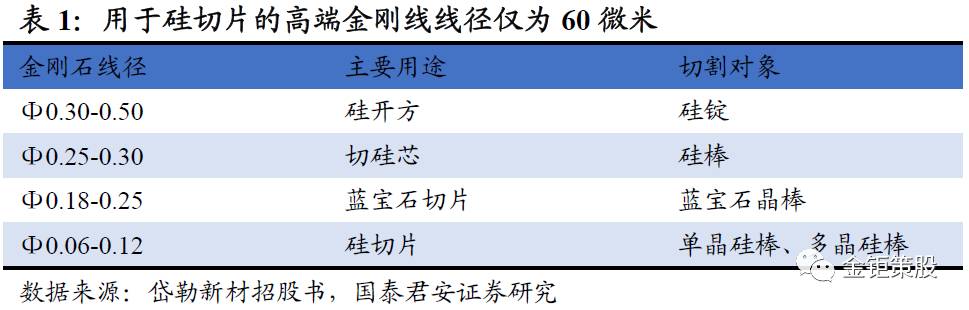

金刚石线有多种规格,可以按照线径加以划分,其中用作硅切片的线径要求最高,其次是蓝宝石切片。不同直径的金刚线有着不同的破断力,越细的线径可以产出更多的硅片;尺寸较大的硅片耗用的金刚线较多。

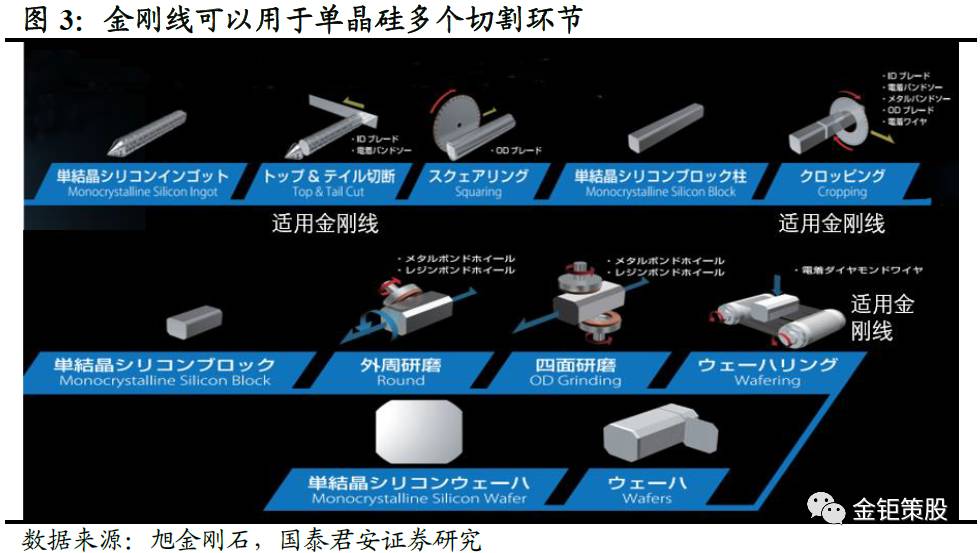

金刚石线属于线锯切割,较传统的钢片切割、带锯切割和内外圆片切割更为先进。线锯切割又逐渐演化成多线切割,并分为游离磨料线锯切割和固结磨料线锯切割。

固结式又分为树脂金刚石线和电镀金刚石线,树脂线正在逐渐被弃用。目前的行业大趋势是电镀金刚石线替代游离磨料线。

1.2 主要用于晶体硅和蓝宝石切片

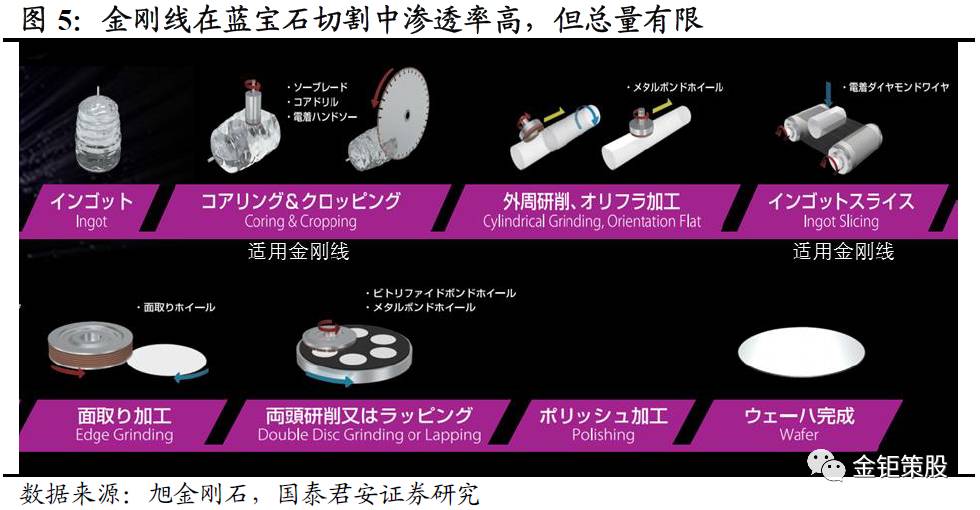

金刚石线可以用于晶体硅、蓝宝石、磁性材料、精密陶瓷等硬脆材料切割,将逐步替代传统的内外圆及砂浆切割。晶体硅和蓝宝石是最主要下游应用。2007年,金刚石线最开始应用于蓝宝石切割,三年后才应用于晶体硅片的切割。

1.2.1 单晶硅切割技术成熟,渗透率依然有很大提升空间

单晶硅的光电转化效率高于多晶硅,但是成本也高于多晶硅。随着光电转化效率差的增加和制作成本的降低,太阳能光伏中单晶硅片渗透率正在提高,这其中就有着金刚石线的推动作用。单晶硅棒由于原料纯度更高,质地较为均匀,金刚线切割最为适用。随着单晶硅片厚度进一步降低,切线细化是必然趋势。

1.2.2 在多晶硅渗透率低,黑硅制绒技术解决技术障碍

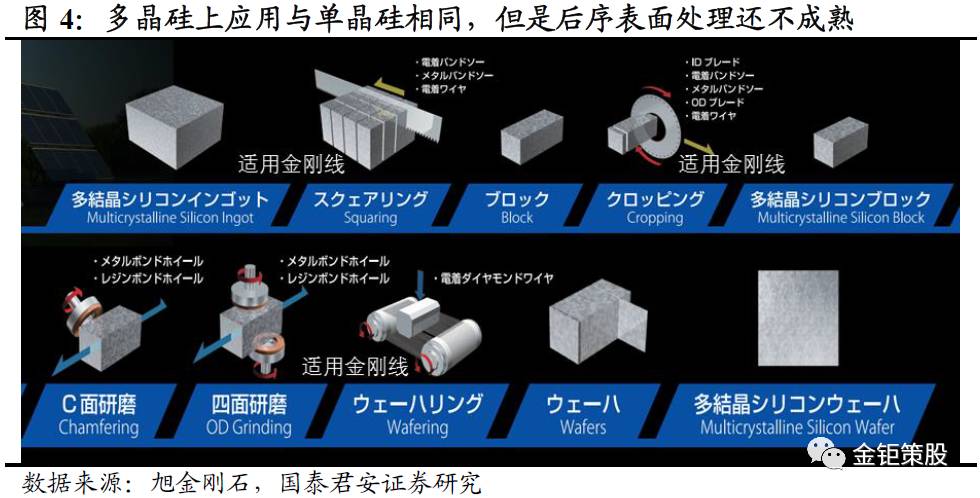

多晶硅硅棒的主流切割方式依然是砂浆钢线切割技术。金刚石线切割多晶硅片的主要障碍在于断线风险和制绒困难两大问题。金刚线制备和操作技术的优化可以有效降低金刚线切多晶硅时铸锭晶体硬点导致的断线风险。而黑硅制绒技术成功解决了多晶电池表面反射率高的难题。

多晶硅行业正加速推进 PERC 技术与金刚石线切割及配套的黑硅制绒技术,以提高多晶电池产品的效率并降低成本,保持多晶硅在光伏发电行业应用中的地位。但是只有少数多晶硅领先企业开发了配套技术,金刚线在多晶硅的渗透率依然很低。另一角度看,这是金刚线潜在的巨大市场空间。

金刚线最先使用在蓝宝石切片上。蓝宝石材料以强度高而著称,传统砂浆线及树脂金刚线都难以有效完成蓝宝石的切割,电镀金刚石线是最佳选择。电镀金刚线主要用于蓝宝石衬底、窗口片的开方和切片等,线径以0.25mm为主。

蓝宝石的产能与良率是限制其应用于消费电子屏幕玻璃的最大障碍,这也导致了用于蓝宝石切割的金刚线需求量级远小于硅晶,尽管渗透率已经很高。

1.3 国产金刚线迎来两个替代趋势

1.3.1 技术提升,替代日本产金刚线

电镀金刚石线生产的关键技术是上砂工艺。电镀金刚线的上砂要求金刚石均匀固结在长度10km至50km的母线基体上,上砂后金刚线的线径变化要在一定幅度以内,且金刚石分布要均匀。过于密集金刚石容易堆叠在一起从而导致切割过程中阻力过大而断线,过于稀疏则切割力不足。

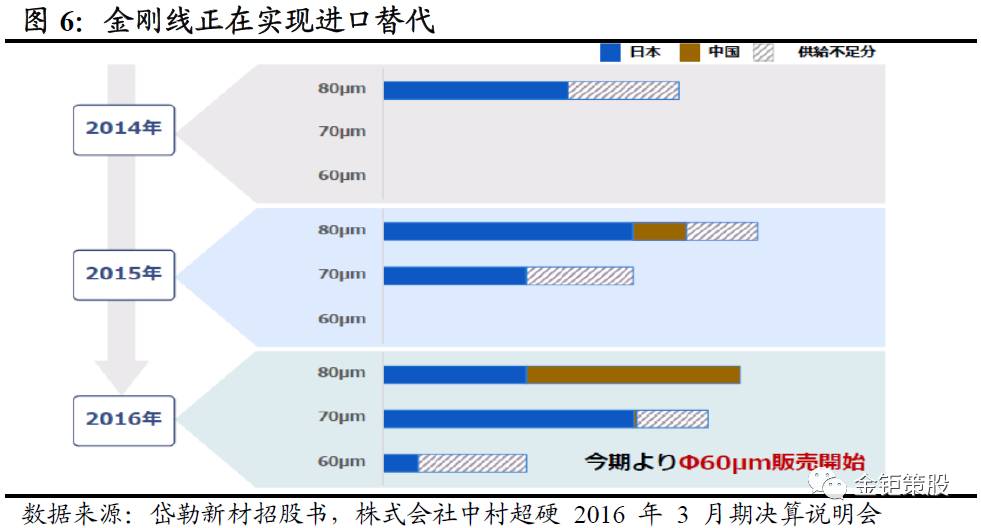

国产金刚线起步较晚,但是进展很快。在2016年,国产80um金刚线已经实现量产,预计可以继续替代进口份额。国产70um以下金刚线已经研发成功,并且依然存在供给缺口。

1.3.2 价格下降,替代树脂金刚线

电镀金刚线对树脂金刚线替代。2013年电镀金刚石线均依赖进口,售价在2元/米以上, 而同期树脂金刚石线售价在0.3元/米左右,由于价格差距明显,电镀金刚石线在早期还不能与树脂金刚石线竞争。随着国内厂商电镀金刚石线技术的突破,国产电镀金刚石线产品价格已大幅下降至0.3元/米以下。

目前光伏硅片降低成本主要通过四种方式:提高晶体硅太阳能电池转换效率、减少硅用量、降低硅材料的成本、降低加工成本。金刚切线细线化可以在提高硅晶利用率,增加单位体积硅锭产出的硅片数量。

金刚线的应用不只包括硅切片,还有开方、截断等环节。晶体硅市场目前的主流切片技术仍然是砂浆切割,但金刚线切割技术在硅片厚度以及成本上的优势十分明显,因此ITRPV预测未来金刚线切割技术的市场份额将逐步提升,到2025年左右金刚线切割的市场份额将超过砂浆切割。

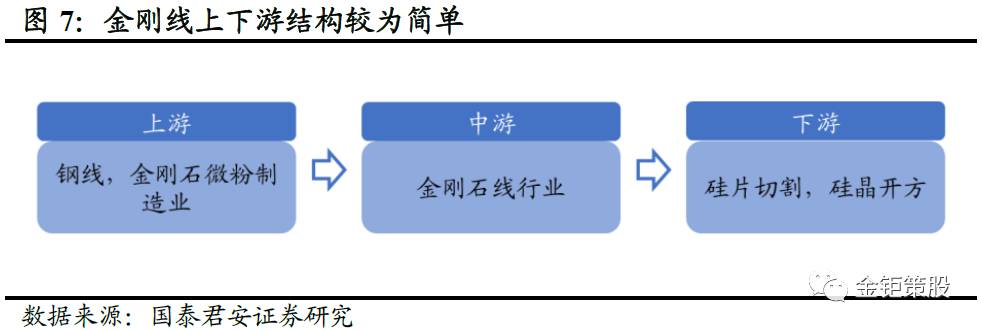

公司生产所需的主要原材料包括金刚石和胚线。金刚石微粉上游供应厂商较多,供给能力较强,人造金刚石技术水平的不断提高将持续降低金刚石的生产成本,使其价格维持在较低水平。

从需求量分析,由于下游晶体硅市场的急速扩大,晶体硅切割用金刚石线用量远大于蓝宝石切割用金刚石线。根据晶体硅切割工序特点,硅切片工序需求量最大,多晶硅开方及硅心切割用金刚石线使用量相对较小。

金刚石切割线作为切割硅棒的易耗品,其行业周期与下游太阳能光伏行业趋于一致。每年的四季度至次年的一季度,光伏产品的需求量和安装量通常会比较低迷。太阳能电池及组件生产销售的旺季在每年二、三季度,所以金刚石切割线在每年的二、三季度为生产销售旺季。但近年由于太阳能光伏产销两旺以及单晶硅切割向金刚石线切割路线转变因素的影响,金刚石线的季节性趋势并不明显。

2.1 每年光伏装机总量中枢提升

金刚线在光伏中的用量可以通过装机总量,单位功率所需硅片数,和硅片对金刚线消耗量相乘计算得出。

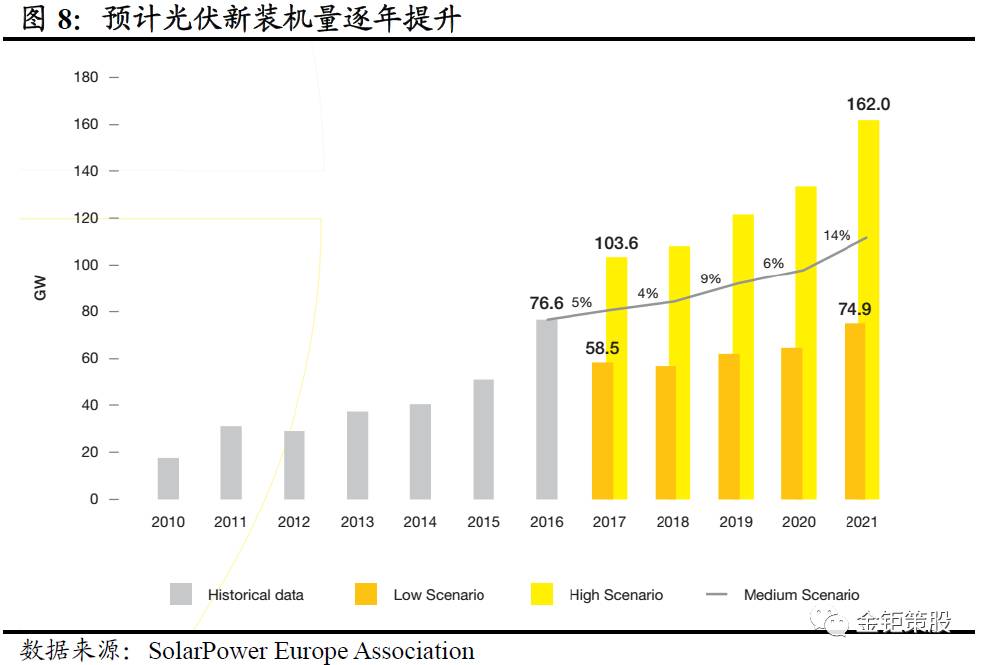

根据SolarPower Europe Association预测,在中等乐观假设下,2017年全球新增装机容量为80.5GW,考虑政策推动等积极因素,乐观假设下2017年新增装机容量可达103.6GW。

我国装机总量依然是决定性指标。2016年我国新增容量34.5GW,中国光伏协会(CPIA)保守预计2017年新增20至30GW,但是17年一季度新增7.2GW,已经超预去年同期。SolarPower EuropeAssociation预测,2017至2021年中国累计新增光伏装机量至少为88.4GW,最乐观假设下可达160.4GW。

我国对光伏装机量的规划更加明确。国家能源局发布《关于可再生能源发展“十三五”规划实施的指导意见》明确光伏新增指标86.5GW,2017-2020年光伏指导装机规模分别为22.4GW、21.9GW、21.1GW、21.1GW,分布式光伏不计入总量规模限制,所以每年装机规模都应该在30GW左右。

以156mm*156mm的单晶硅片为例,假设电池片功率为4W,1GW则对应约2.5亿件硅片。根据各公司招股书披露,156*156单晶硅片需要耗材1.5-1.8米,目前35%新增功率是单晶硅。如果只计算单晶硅片切割,可得2017年全球共需要金刚线1120万km。

金刚线的总体需求还要包括单晶硅除切片以外的工序,比如开方和截断等等,另外多晶硅的渗透率在提升。目前,金刚石线在光伏领域的利用率并不高,据 Solarzoom统计预测,2016年利用率约32%,17年预计提升到43%,2020年达到69%。经推算,2017年整体的市场容量不小于1730万km。

2.2 电镀金刚线在光伏硅片行业的三个边际驱动

(1)存量单晶硅中金刚线替代砂浆钢线。2015年单晶硅行业产能达到14GW,2016 年行业产能达到 17GW,单晶硅行业将为电镀金刚石线提供广阔的市场空间。未来单晶发展趋势主要致力于实现平价上网,这就要求围绕高效率、低成本两大目标进行技术改进。低成本主要是通过改变切割方式、提升切割效率,使单晶硅材料薄片化,主要采取金刚石线切割。据 ITRPV 预测, 2018 年之后,在单晶硅切片市场,金刚线切割工艺的市场渗透率将超过 70%。

(2)单晶硅份额的提升。单晶硅市场份额在30%左右,未来保守估计将达到50%。单晶硅市场份额能否进一步提高,取决于单晶硅效率的提升幅度,以及多晶硅是否会进一步压缩成本。对于金刚线行业的有利因素是,多晶硅成本的下降也要依赖电镀金刚线的应用。

(3)多晶硅切割带来的增量空间。从目前小规模量产的情况看,金刚线切多晶硅也有多项明显优势。 其中,切割效率可提升20%-40%,切割成本可降低20%。 预计随着电池端黑硅技术得以大范围的应用,金刚线切片将在多晶领域迅速铺开。

金刚线在多晶硅中的渗透率不到10%,ITRPV预测渗透率会达到60%。多晶硅是一个相对单晶硅更为庞大的市场,按照2015年度产销数据计算,多晶硅年产量达到45万吨,占光伏行业市场比例超过70%,市场容量超过单晶硅市场4倍,金刚石线切割多晶硅市场一旦全面推广,将为金刚石线行业带来巨大的市场容量和市场机遇。

2.3 蓝宝石切割需求有限

蓝宝石下游主要应用于LED衬底和消费电子的光学部件,例如摄像镜头玻璃和home键。据Yole统计,LED衬底材料占蓝宝石需求的80%,包括消费电子的其他应用占比20%。

同样根据各公司公告,2英寸的蓝宝石片需要耗用电镀金刚线2-2.5米,4英寸需要8-12米,6英寸需要40-60米。

以16年为例,蓝宝石的全球需求折合成2英寸为1.48亿片,对应金刚线为30万km至40万km。即使考虑其中大尺寸蓝宝石片单位用量较多,与光伏硅片用量相比,整体市场规模依然有限。

观察到金刚线的供需缺口和市场空间,国内多家厂商成功研发金刚线并实现量产。国产金刚线凭借着性价比优势获得了下游客户认可,生产商纷纷提出了扩产计划,并快速得以实施。国内主要厂商包括:杨凌美畅,岱勒新材,三超新材,东尼电子,恒星科技,豫金刚石,益成新能(原新大新材),和黄河旋风。

日本厂商凭借先发优势,在2016年前占据较高市场份额,代表企业包括旭金刚石(Asahi Diamond)、中村超硬(nakamura)等。其中,旭金刚石2016财务年度实现电镀金刚线销售折合人民币6.48亿元,推算折合产量200万km,中村超硬2016财务年度电镀金刚线实现销售收入折合人民币 3.09 亿元,折合产量100万km。

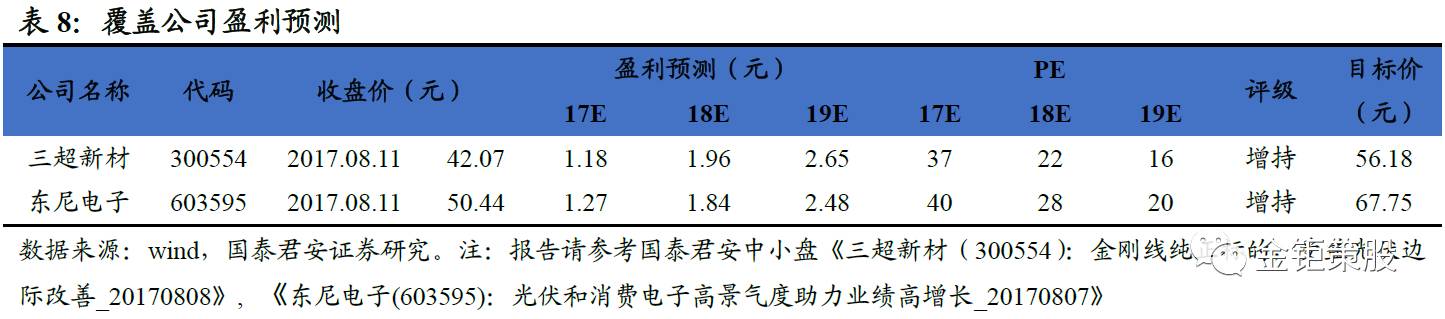

3.1 三超新材(300554)新建三倍产能

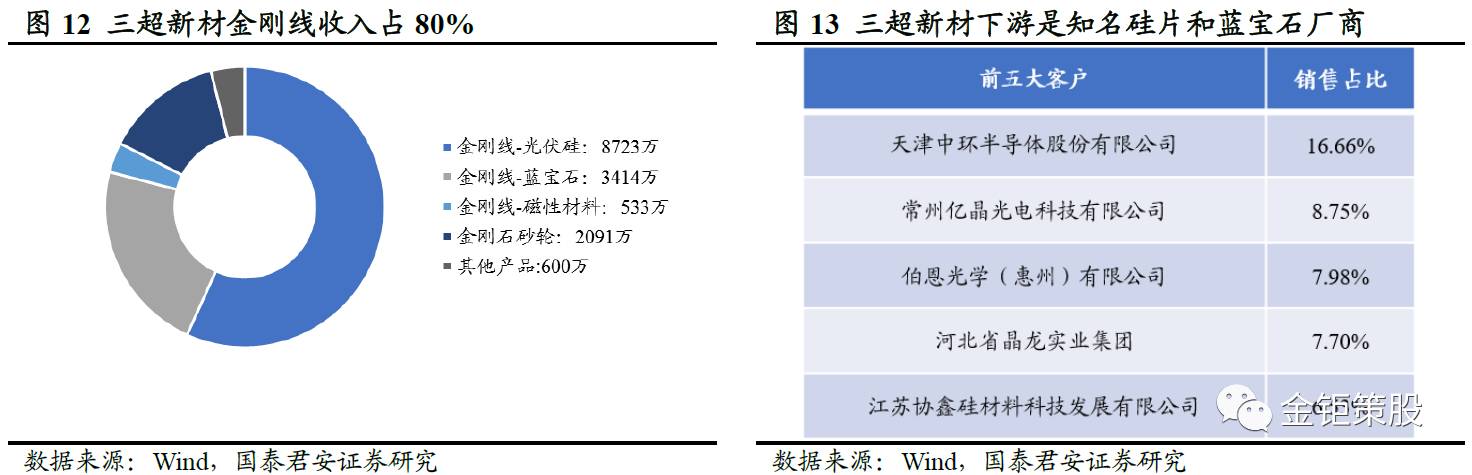

公司主营业务是金刚石工具的研发、生产和销售,主要产品为电镀金刚线和金刚石砂轮,其中电镀金刚线在2012开始量产,至2016年电镀金刚线已经成为绝对主要收入来源,营收占比82.48%。

公司的金刚线规格从0.06mm到0.45mm,产品线较为完整。2014年、2015年和2016年实现的销量分别为12.62万km、22.42万km和46.78万 km。公司2014年先后成功研发出0.10mm和0.08mm规格的硅切片线,2016年成功研发出0.07mm、0.065mm规格的电镀金刚线,技术储备紧跟行业趋势。

募集资金项目为公司自主研发的新一代高效金刚石线生产线,其完全达产后,将新增电镀金刚线产量100万km/年,产品为 0.06mm-0.45mm 规格,其中以超细线为主,主要用于硅片的高效精密切割。达产后公司总产能为120万km。

请参阅国泰君安中小盘报告《三超新材(300554):金刚线纯正标的,受益光伏边际改善》

3.2 东尼电子(603595)在苹果导线基础上,拓展金刚线新业务

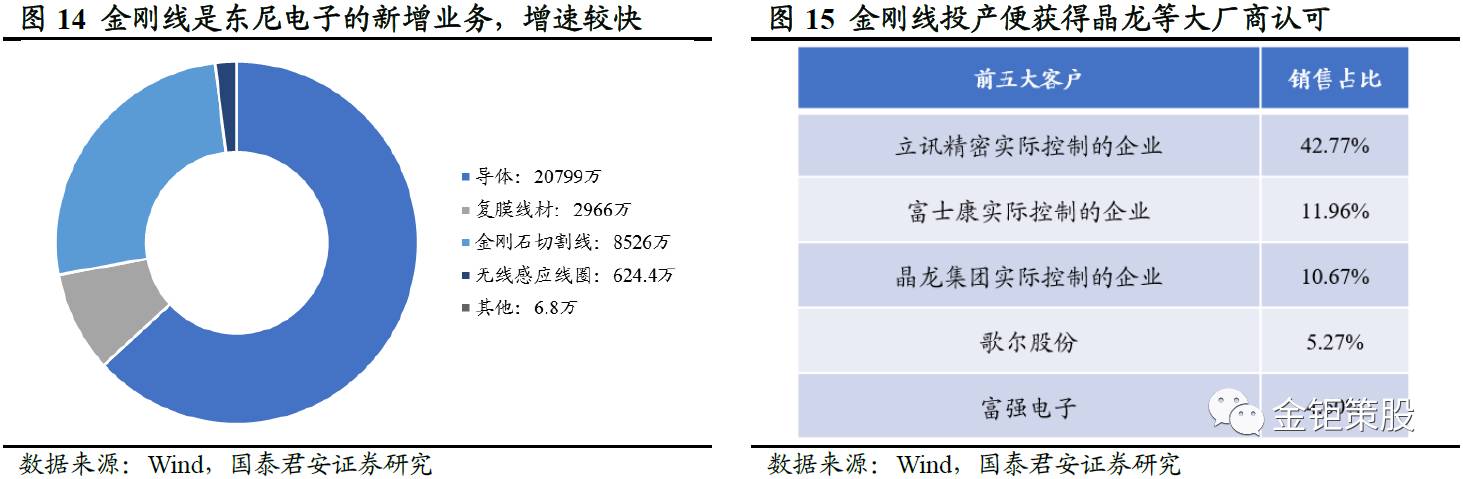

公司产品是超微细导体、复膜线、和超细金刚石切割线。超微细导体和复膜线用于消费类电子、新能源汽车、医疗器械、智能机器人等领域;金刚石切割线用于光伏硅晶和蓝宝石切割。

金刚石切割线是公司在合金线基础上横向扩展的新业务。公司将新建年产 200万 km金刚石切割线项目,按照公司招股书披露,我们推测产线建设已经完毕并成功投产,2017年底将实现绝大部分产能。2016年加权产能60万km,2017年随着200万km募投项目全部竣工,将达到约230万km。

请参阅国泰君安中小盘报告《东尼电子(603595):光伏和消费电子高景气度助力业绩高增长》

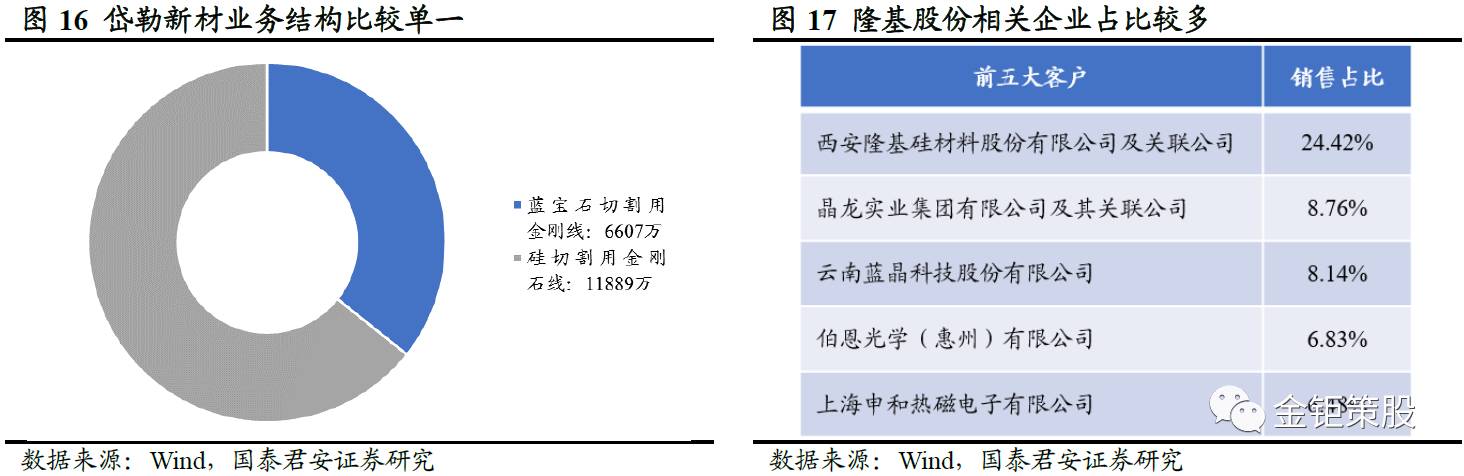

3.3 岱勒新材(A15292)是纯正的金刚线标的

岱勒新材是国内第一家掌握金刚石线研发、生产技术并大规模投入生产的企业。典型客户包括隆基股份、晶龙集团、保利协鑫、蓝思科技等全球知名光伏、蓝宝石加工企业。

2016年,岱勒新材产能为78万km,产量为80万km,销量75万km,其中蓝宝石切割线为23万km,均价0.29元每米,光伏硅切割线52万km,均价0.23元每米。公司拟上市募集资金投资新建年产120万km米电镀金刚石线项目,该项目建成后,金刚石线产能将扩大至200万km/年。

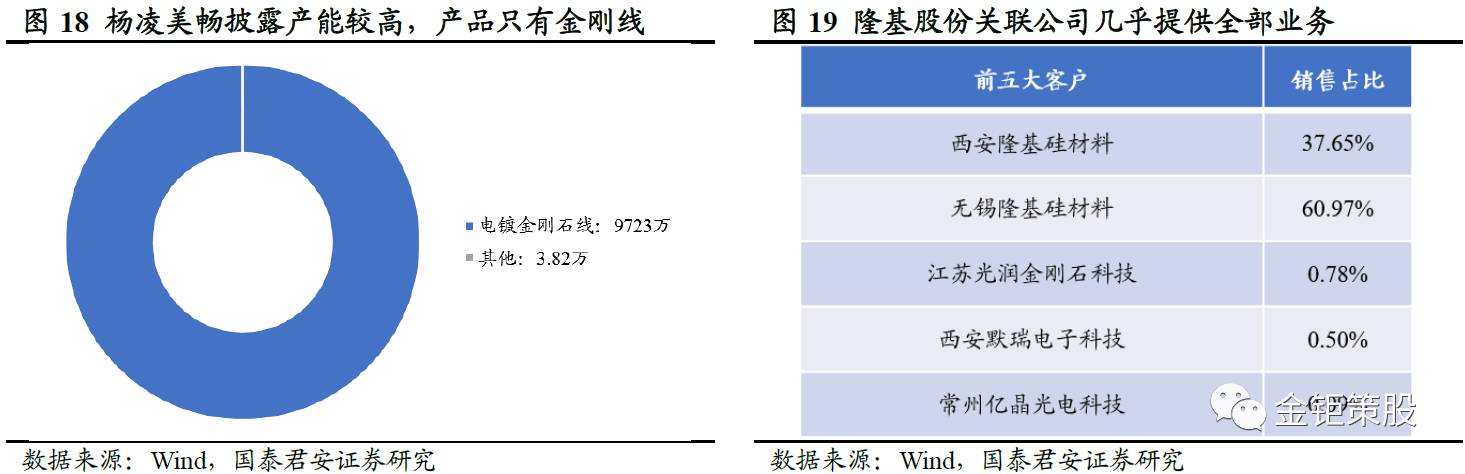

3.4 杨凌美畅与大客户绑定紧密

杨凌美畅虽然建厂较晚,但是发展很快。公告披露截止到2016年9月,杨凌美畅产能为162万km,产量74.5万km,销量48.7万km,实现收入9723万,单位均价约0.2元/米。杨凌美畅的客户结构十分集中,几乎所有产品都销往隆基股份控制的企业。公司的产能体量较大,未来新建产能规模尚未清晰,需要进一步详细调研分析。

3.5 覆盖公司盈利预测

金刚线行业的最大风险在于产能扩张较快。在光伏需求量较大和市场渗透初期,该行业可以被看做蓝海,一旦各个新产能达产,以及渗透率达到一定水平后,金刚石厂商只能通过降价争夺市场。目前的金刚线产品单价已经下降,但是蓬勃的市场需求依然保证了各厂家的销售量。我们预计未来将只有少数几家优质企业分享市场。