美国加息这件事,从14年起就开始闹腾,结果几年过去了,也就分别在15年年底、16年年底加了两次息,联邦基金利率的区间从0到0.25%升至0.5%到0.75%。大有让人觉得纯粹就是狼来了的故事,每年都一样的套路。

不过最后确实狼来了,还把羊吃掉了。在美联储加息这件事上,有人可能有疑问,就美联储那几个老头老太,怎么能有这么大的能量?

但不幸的是,它就是有这么大能量。美国人民也有同样的想法,所以他们还动过念头废掉美联储。因为美联储拥有这么大的能量,却不受管束,它影响了千千万万的家庭,但是它不是民选的,它也不用对民选的政府白宫负责。

美国有个众议员叫赖特帕特曼,这样宣称:“任何一个稍微熟悉点美国宪法制度和职能的人都会从本质上认定美联储就是一个十足的怪胎。”这位议员挺有意思的,终其在议会的50年里,他都在不遗余力地主张废除美联储。

美联储当然不会被废掉,因为废掉了,现实中还是需要这样一个机构。所以即使它是个怪胎,由于它太重要了,喊多少次狼来了,作为投资者,你再怎么重视它都不过分。

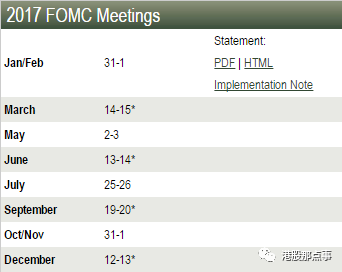

美联储一个非常重要的机构叫美联储公开市场委员会(FOMC),一般来说它每年要举行8次会议的样子,2017年的会议日程安排是这样的。

今年第一次FOMC会议在上月月底已经举行完成了,结果是美联储按兵不动,联邦基金利率继续维持在0.5%到0.75%区间上,看起来美联储又是跟前两年一样的套路,六月之前大概率是不会动的。

三月加息首次进入公众眼前是2月4日旧金山联储主席Williams提到有迹象支持下月加息,今年加息三次也是可能的,决策取决于数据。顺便提下,这位今年是没有投票权的,明年才有,今年有投票权的是下面几位。

接下来美国连续几位高官发表言论,具体观点如下:

梳理了一下近期美联储高官的言论,可以看到,10位有投票权(5位美联储中央高官,5位地方高官)中,5位有转鹰的倾向,只有明尼阿波利的Kashkari偏鸽。有两位明确表示提出可能支持3月加息。10位中还有四位中央高官未有言论,Yellen执掌联储这么多年,说服他们站在一个阵营的可能性还是比较大的。

从这几位的言辞大概可以得到以下几个观点:

1、 美国肯定要加息,只是早晚的问题

2、 美国需要渐近加息,避免被迫突然加息(有三位提到)

3、 美国加息取决于经济数据

村民们最终丧失了羊,是因为他们没有明白,只要羊在这里,永远需要提防狼,尤其是狼真的有要来的迹象。

从近期美联储高官的发言可以看出,在美国加息这件事上意见几乎是一致的要加,只是时间上存在分歧,这个分歧就是美国的经济数据。那美国现在的经济数据究竟如何呢?

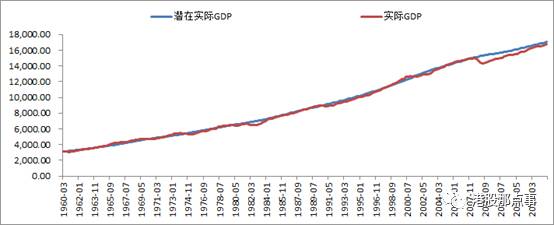

先看美国的实际GDP数据。美国GDP数据有两套,一套是实际的,一套是潜在的,至于怎么测算的就太复杂了,我们不管。我们就看这两个数据的表现。可以看到,美国长年实际GDP与潜在GDP是相吻合的,只有出现金融危机时,实际GDP就低于潜在的。

这轮金融危机发生在2008年,之后美国GDP虽然增长,但实际GDP一直在潜在GDP之下,这也是美联储过去迟迟不加息的一个原因,经济增长相对疲软。不过,我们可以看到,现在实际GDP基本接近潜在GDP了。

从就业角度来看,这基本接近充分就业了。那美国现在的就业数据如何呢?1月失业率为4.8%,这已经是连续9个月失业率低于5%了。从过去历史来看,这个失业率是处于一个相当低的水平了。

美国经济主要推动力是个人消费,这块又具体体现到了美国零售业上。2月15日,美国公布的数据显示1月零售环比增长0.4%,超过预期的0.1%,同比增长了5.6%,创下近五年来最大年化增速。把时间拉长,可以看到美国零售业自2009年以来一直处在上升中,早已超过危机前夕了。

作为央行,美联储一个重要的职能是维持货币的稳定,为此,美联储把通货膨胀目标设在了2%。2月15日美国公布的CPI环比涨0.6%,创2013年2月以来最大涨幅,同比升至2.5%,创2012年3月以来最大涨幅。尤其是,已经到达了美联储的目标值2%。

因此,从重要的经济数据来看,美国经济支持美联储现在就加息。我们注意美联储几位高官的讲话,包括Yellen都提到了避免被迫突然加息。这表明美联储现在有一个担心是:如果推迟加息,经济数据比如通胀可能失控,而陷入被迫突然快速加息的境地。尤其是,考虑到特朗普将要推出的颇有野心的财政刺激政策。

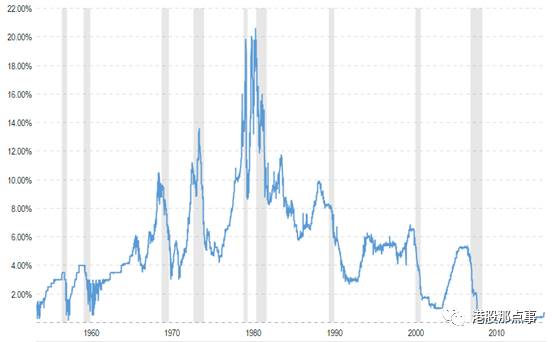

有人可能要说,加息会让美元走强,特朗普之前表态美元太强了。其实美联储与白宫政府打擂台的事并不是没有。许多人拿特朗普与里根相比,里根就遭遇了与美联储打擂台的事。美联储当时可是一度把联邦基金利率一度推高到20%以上(特朗普上台后,市场一个声音是30年的债牛结束了,你想想,基准利率从20%跌到0%,当然是牛市了,可是下图里利率起伏,许多人死在了这个大牛中的债灾中)。

而美联储之所以如此激进,其实也是被当时的高通胀逼得迫不得已而为的事,70年代中期以来美国的通胀高居10%以上。被迫激进加息最终的结果是美国经济陷入衰退,失业率一度飙到了近11%(这波激进加息对其他市场影响多少,请参考拉美债务危机)。这也是现在的美联储担忧的,被迫突然加息把经济推向衰退。

从另一个角度来说,一个经济体如果长时间利率维持低水平,损害的是债权人的利益,这包括养老基金、保险机构、银行等。对美国一个民选的政体而言,它自动存在一个纠正的机制,即如果经济长期损害某一群体的利益,它必将会导致政治上的诉求。更何况低利率水平损害的是债权人,也就是有钱人的利益,这个群体的政治影响力是很大的。

另外,对美联储来说,即使拥有较高的独立性,在大选之年或许最不想面对的境地就是加息,因为这会把美联储推向政治争议的漩涡中,而大选之后就没有这个包袱了。

因此,无论是从经济角度,还是从政治角度,美联储都可以加息了。支持渐近加息,避免被迫突然加息,意味着三月加息是有可能的。

从15年到16年,美联储仅加息了两次,有大量时间让人消化。如果美联储三月加息,意味着美联储加息步伐加快。从现在的言论来看,2017年可能加息三次,按每次0.25%的加,到年底联邦基金利率可以到1.5%。从美联储过去步入加息通道中的利率水平来看,是可以加到4%以上的。

美国10年期国债收益率走势如下,现在的收益率大概是2.5%的样子。联邦基金利率上升的趋势下,即17年底到1.5%,那10年国债收益率被推到3%,甚至4%以上是可能的。

投资者一直担心换了美元买什么,这就有一个去处了。在联邦基金利率攀升的推动下,美元资产的收益率与其他货币的资产收益率差距将拉大。资金只往一个地方去:收益率。

所以,盯住钱袋子的第一反应自然是汇率:美元与人民币。

2017年开年以来,美元被特朗普嘴炮轰下来了,不过,从2月6号起,也即联储高官发言以来,美元有重新抬头之势。

至于人民币,开年人民央行就用三根大阴线狠狠教训了空头。

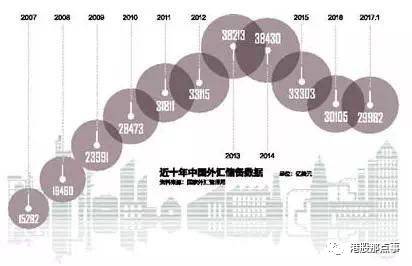

但是,央行此举的目的是防止人民币贬值一致预期的形成,毕竟,万众一心,再多的外汇储备也扛不住。而且,我们的外汇储备已经持续下滑至3万亿美元以下了。在美元渐近且加快加息下,人民币继续贬是大趋势,当然,有央行的干预,不会贬得太难看。只是,干预成本变高的情况下,不排除出现类似2015年8月的非线性贬值。

对中国投资者来说,由于投资渠道的有限,主要投资也就两个:股市与楼市——这是要盯住的钱袋子。

先说股市。直观的感觉是A股有自己的运行轨迹,不管世界东西,比如最近全球股市都在创新高,A股还荡漾着。不过我们需要注意一些变化是,现在政府极其在意人民币贬值这件事。如果美国货币政策趋紧,鉴于它在全球货币中的地位,相当于自动地让全球货币政策趋紧。这种情况下,如果央行货币政策还宽松的话,人民币会到哪只有鬼才知道。从最近央行的市场操作来看,是相当谨慎的,唯恐给人以货币走宽的预期。

A股是一个资金市,钱聚则涨,钱散则跌。2015年三灾四难的早把钱打得四处飞散,看看现在大股东们费尽心思地减持,就知道这个市场很难看好。在美国加息的迫使下,中国的货币政策也难宽松,这就很难聚集起资金来万众一心了。

隔了一条江的港股就不同了。港币与美元挂钩,持港币可以避开人民币贬值的风险。另外,虽说大陆资金出海配置资产开始了,但毕竟是不熟悉的市场,资金出海的第一站大概率是停泊在香港。这就给香港股市带来了资金,并且将逐步改变港股过去由外资主导定价的局面。最近的港股热就是一个证明。

不过,正因为港币与美元资产挂钩,香港的货币政策才更与美国的一致,美国如果加息三次,香港相当于也要被动加三次息,这对香港的资金流动性短期而言是利空的。这种时候要怎么盯住自己的钱袋子?香港股市与A股不同,极其注重业绩。所以,这种时候业绩对汇率敏感,对利率敏感的股票值得关注。汇率上,业务在海外或者靠出口的企业值得关注。利率上,银行、保险类的股票在利率上升的时候受益,而房地产、汽车行业由于需要大笔资金周转及其需求方对利率的敏感性,利率上升反而不利。

再说下楼市。中国的一二线城市经过15年、16年的大涨,从目前的数据以及过去的经验来看,基本进入一个平静期了。如果美国加快加息,中国将被动紧缩,没有基本面支持(人口以及收入)的城市将大概率往回走,一线城市也有回调的可能(上一波全国普涨之后,没有基本面支持的三四线城市最后是什么样,大家都清楚)。

从经济数据,政治因素,结合美联储高官们近期的发言,美联储有可能三月份加息。美元的地位决定了美国如果加息,并且加快加息,将如抽水泵一样抽走全球资金,没有做好准备的投资者可能一地鸡毛。

美国加快加息步伐对中国是一场压力测试。中国现在的问题是资本外流、债务高企、经济放缓,美国加息将加重这些问题,让中国的政策陷入两难的境地。当然,它也可以倒逼中国改革,寻找新的增长点。

从港股通数据来看,目前大陆资金不断流向港股。尽管港股可以帮助投资者规避掉人民币贬值的风险,但是有一点是,港股市场上大部分是内陆公司,投资者持有的不过是以港币计价的内陆公司股票。通过一些策略上的配置短期是能盯住自己的钱袋子。

但投资最终是投大势。从这个角度出发,我们还是期盼中国能通过改革走出一条新路,并在这个里面寻找投资机会,盯住自己的钱袋子。

利益声明:本文内容和意见仅代表作者个人观点,作者未持有该公司股票,作者提供的信息和分析仅供投资者参考,据此入市,风险自担!

·END·