今天,给大家分享一篇文章,原文来

自公众号“老蛮数据透析站”,作者:老蛮在此。

1

我将要从一个刷新各位认知的角度开始讲述整个2018年前三季度的宏观经济情况:房地产企业从未抽离过利润,恰恰相反,它们将所挣到的每一毛钱都投回到了房地产领域,并因此导致自己负债累累。

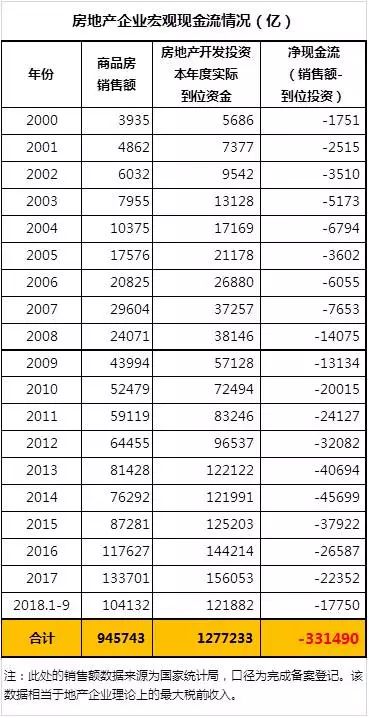

上表给出的,是从2000年至2018年前三季度的房地产企业宏观现金流情况。各位可以惊讶的看到,从2000年至今,房地产公司们的销售收入合计94.57万亿,但实际用于开发投资的资金规模高达127.7万亿,两者之间的差值

33.15万亿元

,就变成为了房地产公司的

负债

,以及资产端的

在建工程,

也就是储备开发面积。

对这笔超过33万亿的负债,其实也没啥好惊讶的。截止2018年6月底,根据央行的贷款投向报告,房地产开发贷款余额约8.2万亿;根据交易所发行数据进行的不完全统计,房地产企业在国内发行的存量债券规模约1.6万亿,在国外发行的外资债券规模折算约7千亿人民币。此外各种各样的前端融资、民间高利贷以及乙方垫款根本就无从统计。

总而言之,房地产企业根本就没有像各位想象中的挣了大钱跑路。从前面的数据表来看,他们3千块楼面地价拿到一块地,售价卖1万,扣除4千开发成本还能挣3千。卖完之后他们根本没来得及抽走利润,就在隔壁再买一块地继续开发。但是这一次的楼面地价直接就是1万,地产公司将前面挣回的本金和利润7千全部投回去买地,还得再去借3千块钱的债。如此循环。根据国家统计局的数据,截止2018年8月底,地产公司在建工程面积合计为64.5亿平米(其中住宅51.6亿平米,办公楼3.3亿平米,商业9.6亿平米)。这意味着房地产公司平均每平米储备建面对应着

5140元

的负债(331490亿元/64.5亿平米)。当然了,这里我们不太知道这些储备建面的工程进度,就按开发进度平均完成了50%来算好了,每平米还得再投2000元,也就是每平米的开发投入需要达到7140元,这些后续投入也只能靠地产商到处腾挪借回来。以目前全国8728元的商品房均价来说,这种价位的储备建面也实在算不得特别优质。如果再算上前面未扣除的增值税所得税土增税以及各种稀奇古怪的房地产相关行政规费的话,地产企业直接就是完完全全的资不抵债状态,一毛钱的利润都留不下,还得贴钱给政府。

上面这种奇怪的现象,反应出来的是房地产企业一贯的作风:疯狂的拿地王,借钱冲规模,并坚定的豪赌房价未来还会大涨。

然而今年以来的所有经济数据,都指向了一个相同的结论:

房地产的拐点到了

。而一旦拐点来临,持续疯狂拿地而处于巨额负债状态的地产企业,将会面临集体破产的险境。

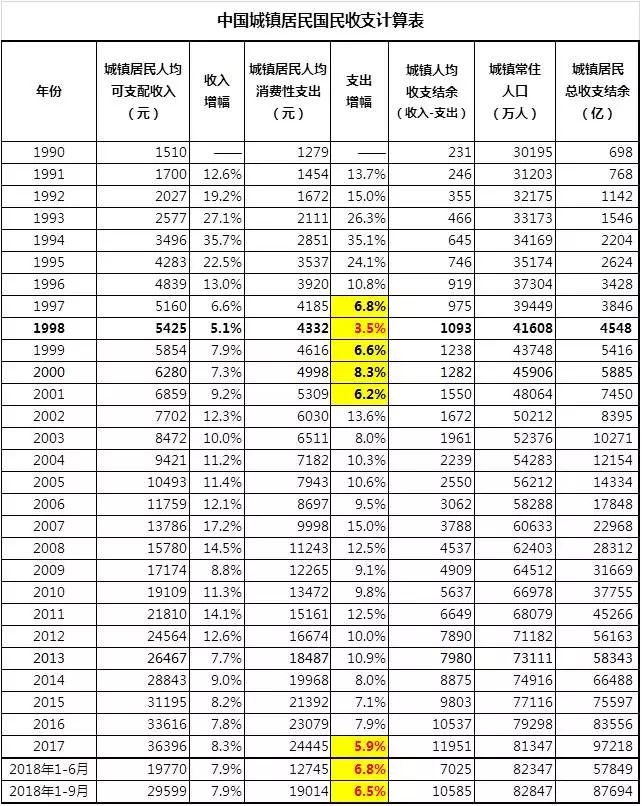

首先,在这里我将要循例计算我大中国国民的购房负担率,也就是购房支出与城镇居民收支结余的比值。这个购房负担率每个季度我都要计算一次,算是实时掌握最新经济动向。先放上来的当然是前三季度的城镇居民人均可支配收入与消费性支出数据。注意两点,第一,这里的收支数据是由国家统计局抽样统计的结果,避免了地方政府的干扰,其结果相对

可信

。第二,这里的消费性支出,指的是居民生存必须的衣食住行教育医疗方面的支出,其中的住仅包含直接居民开支,也就是物业费或租金,不包含购房按揭支出。我再强调一次,

消费性支出中不包含购房按揭支出

。

对于上面的表格,有两个地方需要各位注意,首先,就是这个收支结余的概念,可支配收入减去消费性支出所得出的收支结余,是一个非常重要的数据,这是所有

奢侈性消费的根基

,比如出国旅游,必须买名牌包包,比如最重要的,买房。其次,就是居民消费性支出增幅的演变趋势。1997年-2001年,国企大下岗时代,我大中国城镇居民消费支出的增幅长期处于6-8%的区间,最低的1998年只有3.5%。此后伴随着中国加入世贸,并因此成长为全球基础制造业中心,居民的消费能力逐渐复苏,消费支出增幅长期维持在10%以上。这种兴旺的局面一直维持到2013年,居民的消费支出能力开始转弱,到2017年之后该数据下降到6%左右,2018年前三季度为6.5%。

接下来,是从1998年至2018年9月的居民购房支出表。注意我在下面设了一个简单的数据模型:每年的购房本金支出统一设为30%,按揭时间20年,等额还本法,利息统一为6%。

对于上表,我必须强调一点:

今年以来的商品房销售面积已经丧失了增长性

。注意,上半年的销售面积同比增幅只剩下

3.3%

(77143/74662),到三季度下降到了

2.9%

(119313/116006),位列我国开放商品房市场以来第三低!考虑到这已经是第三季度的数据,并且目前的市场呈现出明显的下滑迹象,全年的数据还会继续往下走。这已经是确凿无疑的市场下行的典型表现了。

对上表的计算结果,在这里需要简单验算一下:1998年至今年3季度的商品房累计销售额为95.26万亿,扣除累计的居民购房本金支出44.81万亿,还欠

50.45万亿

。这就是居民购房总负债规模。这个数据需要有其它数据来进行印证。根据央行的数据,截止2018年9月底全国居民贷款余额规模为46.22万亿,这些贷款基本上都是购房贷款,真正的个人消费贷款极少,打着个人消费贷款名义套钱出来买房的才是主流。再加上4.5万亿的公积金贷款余额,居民贷款总余额为46.22万亿+4.5万亿=

50.72万亿

。两个数据几乎完全一致,足以相互应证,形成强大的数据逻辑链,无可质疑。在这里我必须吐一下槽:

我大中国从1998年搞房地产,到现在足足搞了21年,其结果就是地产商欠了33万亿的债,老百姓欠了50万亿的债,合计

83万亿

的地产债,这事真是不知从何说起。

言归正传,结合上面的收支结余数据和购房支出数据,我们可以很容易的算出居民的购房负担率数据了。见下表。

OK,从2013年开始,居民的本年度购房负担率(本年度购房支出/本年度收支结余)超过80%,2016年超过90%。这当然已经是极限。这意味着城镇居民整体在必要的生存开支之外的每一毛钱都投入到了买房之中。这简直是瞎扯淡的情况,割韭菜连根一起割。这种疯狂持续到2018年6月份,当年度购房负担率甚至达到了惊人的

110%

。这种数据简直是荒谬,这意味着城镇居民已经无从再积累一分钱的储蓄,必须从历年积存的累计收支结余里,也就是老百姓的棺材本里拿钱来买房。到2018年6月底,城镇居民累计购房负担率已经接近80%了,对我大中国这样的负福利国家来说,除了极少数的行政事业单位人员,绝大多数老百姓的医疗养老都得靠自己,所以必须存下足够的储蓄。历年积存下来的棺材本都消耗了8成,这意味着城镇居民甚至都已经没钱养老没钱看病了。这真真是到了

市场的

极限

,再也没有多余的韭菜,可供房地产市场收割了。所以6月份之后数据终于开始逆转,拐点终于到来,因此1-9月份的居民本年度购房负担率下降到

95%

。

各位必须了解的是,这几个月来,我大中国的房地产市场发生了什么:

打砸售楼部,开始在我大中国各地纷纷重新上演

。厦门万科房价腰斩,业主去砸售楼部;合肥绿地房价7折,业主去砸售楼部;广州保利房价7折,业主去砸售楼部;上海碧桂园房价75折,业主去砸售楼部。如下图所示,用“业主砸售楼部”去搜,能搜到近期的一大堆此类新闻。全国主要城市的房地产市场,确确实实是在萎缩了。就算还剩下几个情况特殊的,也只不过是在苟延残喘而已,已经无从阻止市场萎缩的浪潮了。

在数据上,9月份当月,我大中国的商品房成交面积16840万平米,较2017年9月份的17467万平米,萎缩了

3.6%

。十月份整个市场更是笼罩在一片打砸售楼部的阴影之下,今年的金九银十,目前看来已经是不存在了,再指望整个市场维持火爆,已经是不现实了。在这样的情况下,广州政府终于在10月19日放松管控,在维持限购政策的同时,放宽了限价限签,地产商可以抛开此前政府的指导价,按自行申报的价格完成网签备案。各位必须记住:

放松管控,如同2015年解除所有房地产调控政策一样,恰恰就是楼市拐点出现的证明

。如果不是2016年开启的楼市去库存政策,我大中国的房地产市场早就拐进坑里去了,根本不可能在2016-17年迎来一波暴涨。

要知道今年以来我大中国国民真的已经被房地产市场吞完了六个钱包,到了没钱消费的地步了。上面讲到了今年以来居民消费性支出数据的萎靡,这还是个体层面的数据,需要有宏观消费数据予以印证。下图是1997年以来的社会消费品零售总额数据表。

注意,今年以来的社会消费品零售总额,就在一步步的坚定的丧失增长性。9月份的

4.2%

(27.43/26.32),乃是1997年以来的最低值,并且与前面列出的个人消费性支出增幅近年来在6%左右挣扎形成了数据上的相互印证。对于全国正在建设中的9.6亿平米商业建筑来说,这种数据简直就是噩耗。不知道施工中的地产商们现在正在计划怎么办,硬着头皮继续借钱维持施工?干脆停工?或者直接破产?

最关键的是,作为公认的消费先导数据,今年8月份以来的汽车销量同比就开始呈现显著的下降趋势了。根据“乘联会”的数据,8月份当月我国乘用车总销量176万台,对比2017年8月份的190万台,降幅

7.4%

。当时市场以为这种萎缩只不过短时间波动,期待着到了9月份的传统旺季,市场可以回暖。然而到了9月份,当月我国乘用车总销量193.5万台,同比去年同期的222.7万台,降幅

13.1%

。这个时候,市场已经感觉到寒冬将至。再到了10月份,汽车市场的萎缩竟然呈现出加速趋势,1-12日的乘用车成交量42.6万台,同比去年同期的57.6万台,降幅高达

26%

。连续两个多月的市场加速萎缩,趋势已经形成,在个人消费支出与社会消费平零售总额增幅同时萎缩的情况下,汽车市场已经无从翻身了。现在这种情况当然很容易理解:老百姓在被地产市场吞噬了高达8成的棺材本之后,当然也就舍不得再拿钱出来进行买车这种奢侈性消费了。

在这里我必须着重强调:地产吞噬居民财富,导致居民无力消费的后果,是全方位的,是会影响到社会经济的方方面面的。消费不振,企业的产品卖不出去,意味着生产企业将会迅速丧失利润。因此反应在数据上,今年前三季度的工业增加值增幅只有5.8%,乃是1998年开启商品房地产市场以来的最低值。而1-8月规模以上工业企业的利润总额44249亿,对比去年同期的49214亿,

降幅

10.1%

。

购房负担数据、

消费数据与企业生产和利润数据环环相扣,形成了完整的逻辑链条,根本无从辩驳。

统计部门的应对办法是调整数据口径,它宣称今年以来调整了数据盘子,所以今年1-8月以来工业企业的利润增幅16.2%。然而它的调整方式,居然不是调整今年的数据,而是直接把去年的数据盘子给调了!它把去年还在规模以上的总盘子里,但是今年由于业绩惨淡而消失了的企业,从

去年

的总盘子里给剔除了,从

去年

的总盘子里给剔除了,从

去年

。。。。这种调整方式简直是匪夷所思,让人无从吐槽。这跟掩耳盗铃,也没啥区别了。按这个玩法,最后所有企业都死光了,就剩一家最后一家企业还有业绩增长,我大中国统计局也能给咱们算出一个经济整体增长来。

对于地产拐点的到来,所有数据都已经相互印证,算是确凿无疑的事了。现在我们剩下的

最后一个疑问是:我大中国的中央银行,是否可以通过大规模的印钞放水,来给房地产市场续命

?

这个疑问如果不能得以完美解决,那么前面所有的论述,都可以作废。

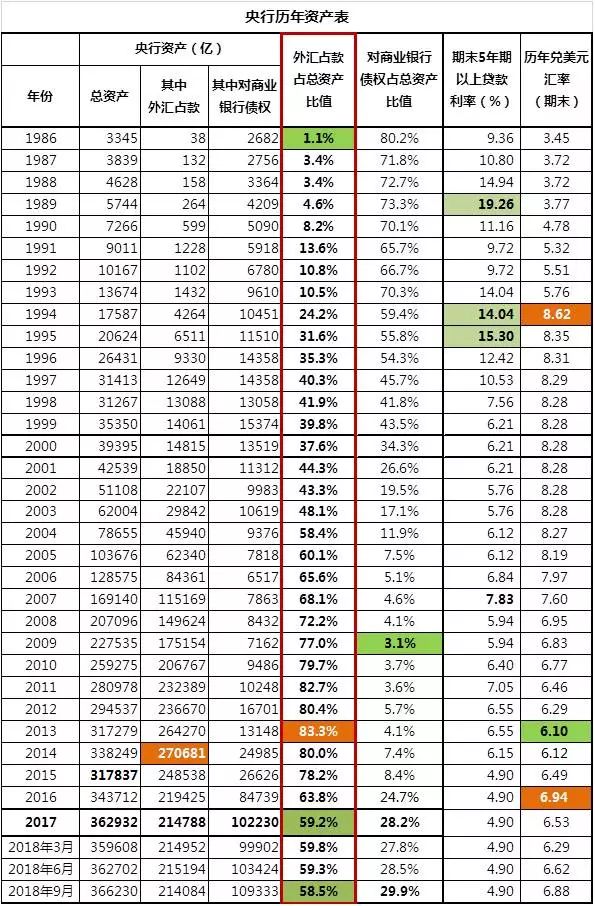

话说支撑我大中国货币信用最关键的因素,就是强制兑换美元,以形成外汇占款。外汇占款就是我大中国的基础货币,乃是我大中国央行最重要的资产,没有之一。下表给出的是我大中国从1986年至今的央行资产构成数据演变表,我同时还给出了历年末的长期贷款利率以及兑美元汇率,供各位查阅。下面这张表非常非常的重要,尤其是外汇占款占央行总资产比值的演变列,我在下表中给予了重点强调,希望各位能够点击大图,认真阅读。

注意,外汇占款占央行总资产的比值,从1986年的1.1%,一直提升到2013年的

83.3%

。这意味着在2013年,我大中国的基础货币构成超过8成都是由美元,货币信用极高。因此2013年也是我大中国人民币汇率最坚挺的一年,兑美元汇率高达

6.1

。注意,1986-93年的官方兑换汇率虽然是在3-5之间,但这种汇率其实是兑换不到美元的,真正的价格是黑市价格,一般都在9左右。然而2013年之后美国取消了货币扩张政策,开启了加息缩表之路,鼓励美元回流。到了2018年,美国甚至开始以减税政策鼓励产业回流。在这样的背景下,我大中国的外汇占款在2014年达到27.1万亿的峰值之后就掉头往下,到2018年9月底,已经下降到了21.4万亿,降幅达到了

21%

。而外汇占款占央行总资产的比值,也从2013年峰值的83.3%,降到了2018年9月底的58.5%,减少了

24.8

个百分点。我大中国的基础货币受美元信用支撑的力度减弱,而转由对商业银行的债权作为我大中国的货币信用支撑。这里顺带说一下,2013年后我大央行印钞借给商业银行的方式,是两组极其知名的英文,MLF和SLF,也就是我们俗称的麻辣粉和酸辣粉。

商业银行的信用当然无法替代美元信用

,所以我人民币汇率开始呈现下跌趋势,从2013年的6.10到2018年9月底的6.88,跌幅

12.8%

。中间虽然反复挣扎了一下,但是整体的下跌逻辑已经形成,根本就无从抵抗。

要知道央行印钞借给商业银行,这种印钞方式的风险是非常大的,分分钟就可以变成无锚印钞凭空印钱。1980年代至90年代初期,央行印钞借给商业银行,乃是我大中国的主要货币发行方式,这个时期我大中国的货币信用惨淡无比,美元黑市盛行,我大中国经济不堪重负,终于在1994年一次性贬值到位。现在眼看着我大中国挣美元越来越艰难,从下表最右侧的数据看来,今年几乎就是白干,贸易与外资投资数据汇总的结果,截止9月底我大中国吸纳外资的净额,只有48亿美元。不要说与2015年峰值的3957亿吸纳美元净值规模相比了,与2017年前三季度的1114亿美元相比,也是连个零头都没有了。而且现在还完全没考虑中美贸易冲突背景下外资企业结算利润离境以及万亿美元外债需要偿还的情况,如果综合考虑进去的话,我大中国今年吸纳外资一定是个负值,而且恨不得5千亿美元都打不住。就现在的国际经济形势,实在是挣不到美元了,那接下来

我大中国的印钞模式,就只剩下最开始的那条路了:印钞借钱给商业银行。

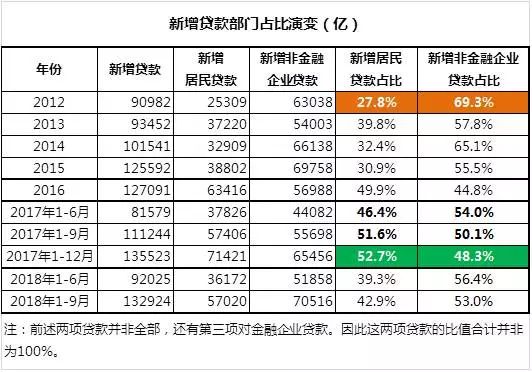

然而我大中国的商业银行实在就是一帮坑货。这帮坑货拿着央行印给它们的钱,也是无处放贷。指望它们能够找到一条合理的花钱路径,根本就找不到。在消费萎靡企业经营利润萎缩的当口,借钱给实体企业是需要巨大的勇气的。于是找来找去,居然又回到了房地产上。下面我将要给出一个让各位目瞪口呆的数据表:2012至2018年9月新增贷款的用途演变。

OK,我们前面已经知道了,2013年外汇占款比例达到峰值之后就掉头向下,转由央行向商业银行的借款,作为我大中国货币信用的支撑。MLF和SLF因此横行天下,无可抵抗。结果商业银行拿着这两碗粉,转头就投给了居民个人,用于居民买房。2013年新增贷款的

39.8%

给了居民部门,2014和15年房地产市场低迷,商业银行稍微收敛了一下,结果2016年,DUANG,又干到

49.9%

;2017年变本加厉,干到了

52.7%

。2018年房地产市场开始呈现萎靡迹象,于是上半年只干到了39.3%,不过银行方面很不甘心,在三季度总算是冲到了

42.9%

,但依然大幅落后于2016和2017年。按现在的趋势,

今年也就是40%左右了

。这就形成了一个逻辑上的

死循环

:如果不继续放贷给房地产,那么本来已经呈现萎缩趋势的房地产市场,将要加速萎缩。商业银行拿着央行印出来的钞票,居然只能是无所事事,眼睁睁的看着地产泡沫爆灭。而如果选择继续放贷给房地产,首先居民部门的负债已经到了极致,擅长拿地王的地产公司手里也没干净资产可言,都是负债累累,即便是它们想借钱,你商业银行敢借吗?你敢借出去那就是

次级贷款劣质贷款

,随时都可以跟08年美国金融海啸一样,炸得全国人民粉身碎骨。

所以,总结起来看,这第二条路,指望商业银行挺身而出,以优质借款支撑人民币信用,居然还是走不通。有关于这个道理,其实就是我曾经讲述过很多次的道理:

开不动的印钞机

。在现在这个“以债为锚”信用时代,即便是印钞,也必须有信用作为支撑。央行印钞给商业银行可以,但是商业银行必须找到适格的借款人,才能把这笔钱花出去。现在业务能力低下的商业银行,只能找到买房人作为唯一适格的借款人,而城镇居民为了买房,早已负债累累,棺材本都消耗了8成,根本就借不起钱买不起房,以至于今年的房地产市场都丧失增长性,老业主都开始围攻降价楼盘了。这就是悖论:

你不可能强迫已经借不起钱的借款人继续借钱

。如果我大中国银行系统真的打算这么干,那么,恭喜,下一场次贷危机,一定会发生在中国。

好吧,到了这个份上,我大中国也是束手无策,于是从7月份开始重启在去年下半年就被抛弃了的老路:

地方政府借债搞基建

,把早已负债累累的地方政府,当成适格借款人

。根据财政部发布的数据,今年上半年的地方政府新增债券只有3329亿,正处于严厉的控制之下。国家发改委没事就叫停地方上的违规基建项目,生怕地方债的炸弹突然爆开。但是7月份之后,地方政府居然成了我大中国唯一可能的借款人,于是央行跟财政部吵了一架,逼着整个财政系统转向,开始启动借钱搞基建流程。到9月份,地方政府新增债券达到了20113亿,一个季度下来增加了足足

1.68万亿

。

情况就是现在这样的情况,我大中国央行为了能够把钱印出来,已经是黔驴技穷,连逼着地方政府借债的招术都使了出来。但是这种印法也没印出来多少钱,广义货币供应量M2的同比增幅持续萎缩,今年9月底已经只剩8.3%,恨不得算是史上最低值。就这样的局面,指望我大中国央行能够大规模印钱救地产?我跟你们讲,它根本就印不出来!印!不!出!来!央行也不是万能的,它印钱也是要有方式和路径的。现在所有印钱的路已经走不通了:一方面是外汇丧失了增长性,无法再兑换外汇占款,另一方面则是找不到适格的借款人。如此一来,除非我大中国央行抛开面皮,赤裸裸的无锚印钞,凭空印钱,印出来了就满大街撒,直升机式撒钱。只不过这么玩的后果,没人可以承受就是了。要知道今年以来已经有七个国家这么玩了一把,把自己给玩进地狱里了。关键是,根据这七个地狱国家的经验,就算是直升机撒钱法,也没有挽救楼市,在货币疯狂贬值之际房价居然普遍呈现剧烈下跌之势,连首都的房价都敢跌3成。道理很简单:老百姓连饭都吃不起了,当然不会去买房。买回来干啥?啃砖头吗?

所以,在本文的最后,我的建议是:楼市拐点既然要来,就让它来;楼市泡沫要爆,就让它爆。这颗泡沫核弹如果不引爆,那就是深藏在我大中国血脉里的毒瘤,是会扩散到全身的。这么清洗一轮,该覆灭的覆灭,该破亡的破亡,该清醒的清醒,该幸存的幸存。那些借信用卡炒房的,借高利贷买地王的,要跳楼就让他们去跳,不要觉得可怜。金融机构受了牵连,坏账爆表,要破产就让它们破产。由此引发金融秩序动荡,没关系,设粥棚保证老百姓有口饭吃饿不死就行。

饿不死人就是底线

,其它的冲击都由得它去。唯有如此,剩下的国人,才能轻装上阵,砥砺奋进,走出黑暗丛林,去迎接一个光明的未来!

2

扒完楼市数据,再来看看股市,主要是为了验证一件事:我大中国股市中的韭菜规模,到底还剩多少。(

不关注股市的读者可以直接略过。

)

对韭当割,还剩几何?——历年股市散户数据大揭底

我必须先说明:将投资者进行分类统计的数据极难寻找,好在上交所每年都要发布一次统计年鉴,其中有在沪市注册的分类账户数、分类持仓及利润数据,这是我们了解

散户生存状态

的一条最重要的路径。有兴趣的同学可以去上交所网站去查阅这些年鉴,很有可读性。现在开始正文。

下面首先给出的,是沪市历年

有效账户

数据演变表。注意,这里的有效账户,指的是持有股票并且在当年度有交易行为的账户,排除了空账户、休眠账户及死亡账户。我将

自然人投资者

分成了三类:持仓市值在10万元以下的小散户,10-100万元的中散,以及持仓100万以上的牛散;此外

专业机构

指的是各类证券、基金和专业投资公司,这两类账户各位都很熟悉了。比较复杂的是

一般法人

账户的情况,它一部分是上市公司中由法人股东持有的禁售股,当然现在大都已经解禁,然后纷纷减持走人;另一部分则是中央汇金、社保基金战略性配置的股票,也就是国家队中的主力部队持有的股票。尤其是历次救市,国家队持有的股票越来越多。

注意,持仓市值在10万元以下的账户,也就是

小散

账户,我在上表的最右侧单独列出了占总账户比值的演变。在趋势上,小散的有效账户占比在持续下降,2008年的占比峰值90.9%,到2017年下降到55.4%,可以说是腰斩了。在绝对值上,2011年小散有效账户数达到峰值的2726万户,2017年下降到2179万户,降幅达到

20.1%

。在这两个数据的背后,当然是小散正在集体斩仓退出股市。

此外,持仓规模在10-100万元的中散,与持仓规模超过100万的牛散,在2015年都有了一次账户数暴涨的情况,这当然是由于2014年下半年到2015年上半年的政策牛市的刺激的结果。不过随后的牛市泡沫破灭,将这些账户资金狠狠的套在了山巅之上,他们之中的一部分在2016年黯然斩仓离场,中散的离场率为

17.5%

(1334/1617-1),而牛散的离场率则达到

34.1%

(255/387-1)。比较起来看,2015年的这一场股市灾难,对牛散的打击更为严重。

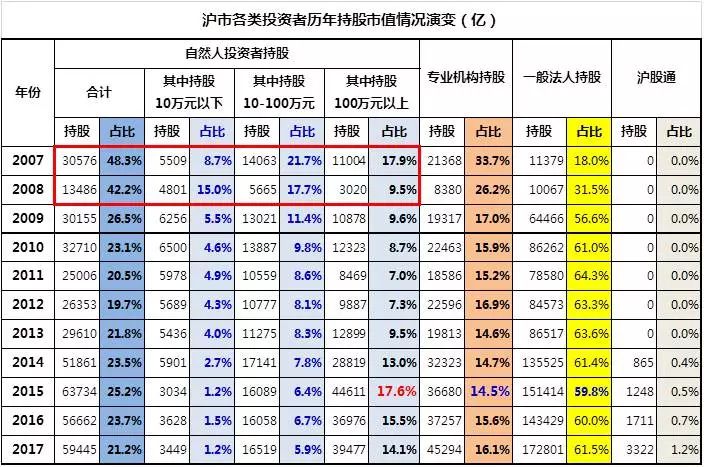

接下来的数据表,就非常非常重要了,从历年的上交所统计年鉴中将下表中的数据摘列出来。在整个金融圈子,很少有人拥有这种神奇的视角完成下表。

自然人投资者的总持仓占比,2007年

48.3%

,2008年依然高达

42.2%

。这意味着08年之前的股票市场,乃是彻彻底底的散户型市场。但是在金融海啸的冲击之下,到2009年就剧烈下降到了

26.5%

。专业投资机构持仓占比,则从2007年的3

3.7%

,剧烈下降到2009年的

17.0%

,可以说是腰斩。唯有一般法人持仓逆势上升,从2007年18.0%,剧烈上升到2009年的

56.6%

。这当然是由于这一年里中央汇金以及社保基金等吃进去了大量的股票救市,以及在四万亿的强刺激之下,各大上市国企的股东财大气粗,纷纷在二级市场回购股票所致。

2008-2009年的这一场

股票筹码大变局

,奠定了此后股市的新格局。一般法人的势力从此占据了绝对优势,总持仓比例长期维持在6成以上;自然人投资者第二,持仓比例维持在20%左右;而专业机构的持仓比例,则在15%左右。整个股市运行都将因此建立起全新的规则:散户、机构与国家队三方博弈的格局,就此形成。

在散户之中,小散无疑没有没有与任何一方过招的资格,因此其持仓比例呈现持续下降趋势,从2009年的

5.5%

直线下降到2017年的

1.2%

,根本没有挣扎的机会。在绝对值上,2017年小散手里的筹码总量只剩下3449亿,相对于当年度28.1万亿的总市值来说,已经没有存在感可言了。就这样的数据,

小散已经算是被割干净了

。

中散群体算是最讲究方式方法的投资人群体了,普遍有知识有见地,金融技术流也懂,财报也能看,风云大势也懂,不过显然凭借知识依然不足以在股市博弈中立足。中散的持仓占比从2009年的

11.4%

一路下滑到2017年的

5.9%

,算是被腰斩了。在绝对值上,中散依然持有1.65万亿市值的股票,还有被收割的价值。因此

2018年,中散应该是股市最惨的群体,没有之一

。

牛散群体比中散要强,他们要知识有知识,并且还有消息有资源,而且还擅长抱团作战。2009年到2011年,牛散们的持仓占比从9.6%下降7.0%,这一段时间算是牛散们的学习期,此后牛散群体意识到自己在博弈中的巨大优势。他们的操作手段灵活,可以游走于灰色地带,不受专业机构必须受到的约束;他们消息灵通,可以一呼百应。他们联手坐庄,在股市呼风唤雨,塑造了无数的股神传奇。相应的,2012年之后牛散的持仓占比持续上升,到2015年达到峰值的

17.6%

。

这四年当然是牛散的黄金岁月

,造就了无数的财富神话。

在这段牛散的黄金岁月里,被牛散们联合收割的,并不只是小散和中散,甚至还包括专业机构与国家队。专业机构的持仓比例,2012年达到

16.9%

之后开始下降,到2015年下降到

14.5%

。而一般法人持股,则从2011年的

64.3%

,下降到2015年的

59.8%

。一般法人持仓占比下降的原因,一部分是由于大股东减持,另一部分的原因,当然在于国家队与牛散联手坐庄时的利益输送。后来这些案件纷纷曝光,无数股神因此锒铛入狱,令国人目瞪口呆。

2015年下半年,股市泡沫在一夜之间破灭,国家队再次救市,这一次的救市力度比08年要强得多。08年入场的国家队在大多时候扮演的是

战略投资者

的角色,它一般不从股票炒卖中挣钱,而是将自己视为上市公司的长期股东,打算在公司经营盈利之后分红。而2015年之后的救市,国家队将自己视为

一般投资者

,快进快出,操作频繁,意图在二级市场股票买卖中获利。这两种完全不同的操作风格,最终导致国家队成为了股市最强的操盘人。到2016年,国家队甚至直接入资到基金公司,组建了很多支纯国家队基金。到了这份上,当然没人可以跟国家队对抗。要知道国家队的利益,是证监会和交易所必要优先保证的,它同时拥有看底牌和掀桌子的能力,还能直接制定牌局规则。如果国家队愿意,它甚至可以决定哪张牌大哪张牌小。

这样的国家队,已经不是牛散可以对抗的了

。于是2015年之后,牛散的持仓占比同样开始呈现下降趋势,到2017年下降到14.1%,较2015年下降了

2.5

个百分点。相应的,专业机构持仓占比到2017年提升到16.1%,较2015年提升了

1.6

个百分点;一般法人持仓占比到2017年提升到61.5%,较2015年提升了

1.7

个百分点。

总结起来,根据上交所年鉴数据,散户,尤其是中小散户逐步消失的趋势,已经非常明确了。在此我必须使用另外一套数据来予以佐证:深交所从2011年开始,每年都会抽查一万名左右的自然人投资者,并发布《个人投资者状况调查报告》。在这份调查报告中,我们可以很幸运的查到一个很有趣的数据:持仓市值在50万以下的个人投资者数量占全部投资者的比值演变,注意,2012-14年没有发布这个数据,不过并不影响趋势成立:

持仓低于50万元的中小投资者账户占抽样调查的全部个人投资者账户的比值,2011年81%,截止2015年依然有84%,此后这个比值开始下降,到2017年下降到75%。在趋势上,很明显中小投资者在萎缩。这个数据与上交所的年鉴数据相呼应,足以互相印证:中小散户,正在被逐渐消灭。这里顺带给出了散户的交易频率数据,也是很有趣的参考:伴随着散户地位的逐渐下降,他们也越来越不喜欢交易了。2011年散户月均交易8.1次,到2017年已经下降到4.9次。这其实是散户正在丧失交易兴趣的表现,倒未必是散户学会了长期价值投资。因为根据深交所2017年的调查报告,自认为价值投资者的个人投资者,占比只有26.5%而已,根本就不是主流。

在这样的全新的游戏规则之下,对2018年的股票市场,我们可以确定的是,

散户将会在整体上退出市场

。小散与中散当然没有啥生存空间,纯属被虐的对象,而且已经被虐了十年了,根本就没有翻身的可能性。牛散风光了四年之后同样开始被国家队虐,2018年也不可能翻身。

当然了, 现在已经是2018年的10月23日,从今年初一直到今天的股市走势来看,上述散户离场的趋势,无疑已经确实的发生了。今年以来股市月度成交金额持续下降。根据央行的月报数据,1月份的股市成交总金额11.5万亿,5月份下降到9.0万亿,9月份已经下降到5.0万亿。月度交易规模较年初直接腰斩,这当然是资金正在离场的表现。结合此前十年的趋势数据,离场资金,当然就是已经被虐了十年的散户的资金。

十月份之后,我大中国政府第三次发起救市,五大巨头纷纷发表讲话,力撑股市。然而在目前这种散户资金被收割至心灰意冷,加速离场的背景之下,能否成功实现救市,我们不妨拭目以待。

信心,比黄金还要珍贵。

让散户群体,尤其是中小散户群体,重树信心并愿意回归市场,乃是救市过程中最重要的步骤,没有之一。要知道中小散户事实上承受着巨大的生活压力,城镇普通居民的购房负担率已经超过90%,历年积存的棺材本,8成都已经被房地产市场吞噬。在这样的情况下,如果股市不能给中小散户以绝对的信心,大家根本就没兴趣下场被收割。

在本文的最后,我必须要给出我的建议了:

取消证券交易印花税

,算是最立竿见影的重建散户信心的手段了。事实上,今年前三季度的证券交易印花税总额只不过881亿,相对于前三季度12.75万亿的总税收而言,占比只有0.7%,几乎可以忽略不计。然而取消这个税种,能够让股民看到诚意,看到我大中国政府意图改变的决心。并且,股民们还能产生联想,相信我大中国政府会把这单一的减税措施扩大到整个增值税和所得税领域,并因此重建对整个国民经济的信心。若能如此,善莫大焉!

全文完

以上内容转自老蛮数据透析站,欢迎关注。

关于买房问题咨询,可以扫描文末的二维码加微信&加群,或者加入成都说房知识星球。

感谢点赞和转发,感谢关注成都说房。

推荐阅读

成都未来之环

摇中了该如何选楼层和户型(建议收藏)

从二手房和土地拍卖来看,成都还能不能买?

成都买房的一项巨大福利,可能很快就会过去!

人不多,钱也不多,小城市的房价为何疯涨?

年费149元,加入成都说房知识星球!

(

了解楼盘对比,指导摇号选房

)

加微信&加群(defang0001)❤️

精细化买

房的时代来了,这是一个只站在买方立场说话的公众号。

如果你需要一个

站在买方立场为你挑房的行家

,欢迎留言&加微信!