■

风险提示:经济增长不及预期;地缘政治风险;通胀超预期

1. 5月行业月度景气变动概述

1.1. 上游行业:建议关注铜

上游资源品景气预计整体高位稳定,5

月建议关

注铜。

煤炭方面,4月动力煤、煤炭价格呈现小幅下跌,焦炭期货价格回升,预计5月产量释放速度会低于市场预期,供给压力相较市场旺季有所缓解,双焦环比小幅改善,行业整体景气预计较此前持平;石油石化方面,4月全球原油价格保持高位稳定格局,但5月石油价格由于伊朗问题的持续发展,预计原油会保持高位震荡,行业景气较此前持平;有色方面,5月预计黄金价格保持高位,但有一定的下行压力,整体而言,5月有色金属景气较此前持平,建议持续关注铜

。

-

煤炭方面:

4月动力煤、煤炭价格呈现小幅下跌,焦炭期货价格回升,预计5月产量释放速度会低于市场预期,供给压力相较之前市场旺季有所缓解,

我们预计双焦环比小幅改善,行业整体景气预计较此前持平

。

-

石油石化方面:

4月原油期货现货价格持续上涨,5月美国与伊朗就伊朗核问题的磋商将会直接影响中东局势,对全球原油价格会产生较大影响,由此

预计5月油价将维持高位震荡,行业景气较此前持平

。

-

有色方面:

有色金属方面,铜于2020年之前产能释放的可能性非常有限,长期的劳资谈判将在2018年继续体现,价格有望持续上涨,建议持续关注。贵金属方面,随着韩朝首脑会面,美国财政部长出访中国,地缘政治的紧张局势缓解,预计2018年5月黄金价格维持高位,但有下行压力。整体而言,

5月有色金属景气较此前持平,建议关注铜。

1.2. 中游行业:建议关注部分化工品、钢铁以及机械

中游行业预计景气稳中向好,5月建议关注化工品、钢铁以及机械。

钢铁方面:4月钢价上涨,结合库存下滑与供给偏弱现状,预计5月行业景气较此前小幅改善;建材方面,水泥去产能执行效果良好,预计5月份水泥价格或将继续小幅上行,预测行业整体景气与之前持平;严环保带来的低供给使得5月份玻璃价格出现大幅回落的可能性较低,行业景气与本月持平;机械方面,3月总体销量预计同比去年有所增加,行业景气较此前上涨;电力方面,三大产业用电需求持续上升,预计5月社会用电量仍将处于高位,行业整体景气较此前继续改善;化工方面,4月化工行业供给依然维持较低水平,结合目前下游需求偏弱,预计行业整体景气与此前持平;轻工方面,预计5月造纸行业供需仍处于紧平衡状态,预计纸浆价格或平稳震荡,行业景气维持此前水平。

-

钢铁方面:

我们预计5月钢铁行业的整体需求有缓慢提升,但结合库存下滑、供给偏弱的现状,

行业景气较此前小幅改善

。

-

建材方面:

水泥方面,水泥现货延续季节性上涨,并结合供给侧改革去产能显著提高行业集中度等因素的作用下,我们预计5月份水泥价格或将继续小幅上行,行业整体景气较此前持平。严环保带来的低供给使得

5月份玻璃价格出现大幅回落的可能性较低,行业景气较此前持平。

-

机械方面:

整体呈现大幅上涨的局面,一方面,一带一路等政策将带动国内基础设施投资长期回暖,同时二手设备出清,机械更换等内生因素也将带动整体市场需求;另一方面,下游制造业自动化升级向电子、医药等行业进一步扩散,需求量较此前大幅上涨。

预计5月总体销量同比去年有较强上涨,行业景气较此前上涨。

-

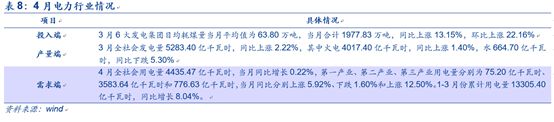

电力方面:

18年1-3月累计用电量达到13305.40亿千瓦时,同比增长8.04%。值得注意的是,即将到来的用电旺季需求释放,5月预计用电仍处于高位,且为了配合国家环保政策要求,风电等清洁能源发电稳定增长,

行业整体景气较此前继续改善。

-

化工方面:

就供给而言,在供给侧改革去产能、环保趋严等政策背景下,化工行业供给依然维持较低水平。结合目前下游需求偏弱,

5月预计行业整体景气与此前持平,大多数产品价格将保持小幅波动,建议关注两碱和尿素。

-

轻工方面:

在环保政策施压下,轻工行业去产能效果显著,行业集中度有所提高,外废进口受到严格控制。在此背景下我国3月废纸进口大幅下跌。

预计5月份供需仍处于紧平衡状态,纸浆价格或平稳震荡,造纸景气维持此前水平。

1.3. 下游行业:建议关注半导体行业

下游行业景气出现分化,5月建议关注半导体行业。

房地产方面,5月预计房地产成交数量同比去年继续下行,行业景气较此前持平;汽车方面,预计5月产销量难有大幅改观,行业景气较此前整体小幅下滑;家电方面,5月预计受夏季需求带动空调、风扇等电器销量增长,行业景气较此前改善;医药方面,4月医药行业普遍下行,5月预计维生素产品价格仍将持续下跌;农林牧渔方面,5月预计猪肉、鸡肉价格将继续下行;纺织服贸方面,5月服装销量或迎来季节性提升,行业景气较此前小幅改善;传媒方面,4月电影市场依旧低产, 5月预计电影收入持平或微幅上升;交通运输方面,3月交运客运量同比整体保持平稳,5月预计受假期影响国内交运行业景气提升;电子方面,4月电子及半导体行业指数持续大幅回调,行业景气度较此前持平,在自主研发强调国产替代的大背景下建议继续关注半导体行业。

-

房地产方面:

在2018年的政府工作报告中进一步深化住房制度改革,“加快建立多主体供给、多渠道保障、租赁并举的住房制度”。除此之外,随着全国各地都在为“双创”政策吸引和储备人才,其中在各种优惠政策中落户购房成为重要的组成部分。需求端,房地产成交数量进一步下滑。我

们预计5月成交量同比去年将进一步下行,行业景气度较此前持平。

-

汽车方面:

根据工信部的授权,中汽协携手中国汽车联盟正式启动汽车动力电池和清洁燃料电池行业自律白名单的评价工作。整体而言,今年透支消费力度不及去年,

预计5月份汽车行业产销量同比难有较大幅度改观,行业景气较此前整体小幅下滑

。

-

家电方面:

五一、端午等节假日临近,将进入家电行业的销售旺季

。同时,今日国家市场监督管理总局发布了2018年《全国重点工业产品质量监督目录》,其中黑白电、厨电、卫浴、生活小家电等众多家电品类被纳入考察范围,

由此会对家电行业在未来的销量及供给产生一定的影响。

-

医药方面:

维生素方面,由柠檬醛生产线火灾引发的市场供需不平衡逐渐消化,国产维生素价格总体弱势运行,价格开始回落,进入3月下降趋势渐缓。同时,

BASF发布公告柠檬醛最早于3月底出货,VE于3个月内出货,将缓解供给端压力,引导价格进一步回落。

-

农业方面:

当前全国平均猪粮比价跌入蓝色预警区域,显示生猪出现过剩苗头。市场上猪源供应较多,需求端消化能力不足,

市场供大于求局面导致猪肉价格下跌

。同时,父母代鸡苗的产蛋率、存活率、受精率等指标均较弱,且饲养难度较高,

供给端短缺或将支撑鸡蛋价格进一步上行

。

-

纺服方面:

4月为国储棉轮出时期,成交热情较低,地产棉与新疆棉竞拍分化加剧,短期国储棉轮出增加棉花供给。需求端较为平稳,供需共同作用导致价格存在下行压力。服装方面,

临近春夏季节更替服装销售或迎来季节性提升,行业整体景气较此前小幅改善

。

-

传媒方面:

受贺岁档背景提振,4月有14余部电影上映,带来票房收入从高位继续回落。同时,根据相关网站的统计,

五月上映电影数目将微幅上升,由此我们预计5月传媒电影行业将与四月持平或者微幅上升

。

-

交运方面:

货运方面,三四月开始、工厂全面复工,需求显著上升,在一定程度上显著提升公路、铁路、水运和航空的货运量。

随之五月国庆、端午等节假日的到来,将进一步促进相关客运量的进一步增加

。

-

电子方面:

当前受到中美贸易争端的影响,4月半导体行业价格指数有所下滑。值得注意的是当前集成电路国产化需求强烈,进口替代空间大,在国家政策大力扶持集成电路产业发展和全球半导体行业竞争日趋激烈的背景下,国产芯片的自主研发、设计将有长期发展机会,

预计

半导体行业增长态势有望延续,行业景气度较此前持平,建议继续关注半导体行业。

2. 5月行业月度景气追踪

2.1. 上游行业景气追踪

2.1.1. 煤炭行业:5月预计双焦环比小幅改善

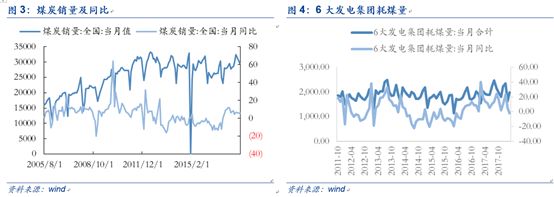

4月动力煤、煤炭价格呈现小幅下跌,焦炭期货价格回升,预计5月产量释放速度会低于市场预期,供给压力相较市场旺季有所缓解,双焦环比小幅改善,行业整体景气预计较此前持平。

受能源结构调整策略影响,供需缺口进一步放大,煤炭供应量偏紧,但由于煤价淡季来临,4月煤炭价格指数(全国综合)较上月下跌0.94%。

4月之后气温转暖,季节性消费需求有所下降,价格受到影响,

其中动力煤秦皇岛市场价和平仓价分别较上月下跌3.33%、4.12%。值得注意的是4月焦炭期货结算价1909.00元/吨,较上月上涨6.53%。但煤炭价格很有可能在4月触底之后,

随着暑期的来临季节性消费需求持续释放,导致其继续上扬。

6大发电集团耗煤量自3月之后持续向上攀升,日均耗煤量、当月耗煤量分别达63.80万吨、1977.83万吨,分别较上月同比上升10.34%和22.16%;库存端,下游补库存的需求上升,叠加新的库存制度有望于明年正式实施,6大发电集团煤炭库存为1320.83万吨,较上月下降9.97%,曹妃甸港和秦皇岛港分别较上月下跌14.59%和下跌20.06%,库存量分别为339.7万吨、518.00万吨。目前,

因为强力的安全、环保监管,煤矿超产和违规新建将逐步退去,产能较以往有所下滑

,其中,除去陕西(+3010万吨)和内蒙(+1195万吨),其余各省煤矿产能均显著减少。但与此同时,4月25日,6大电厂日耗继续上行,突破70万吨,较17年同期上涨16.91%。

由此看出,淡季需求不减,产能却有所下滑,我们预计双焦环比小幅改善,行业整体景气预计较此前持平

。

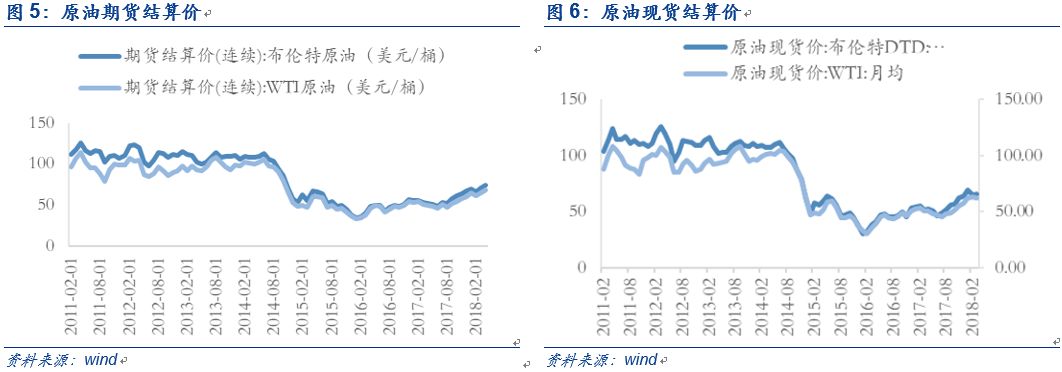

2.1.2. 石油石化:5月预计原油价格保持高位震荡

4月原油期货现货价格持续上涨,预计5月全球原油价格保持高位震荡格局,行业整体景气较此前持平。

4月布伦特、WTI原油期货结算价分别较上月上涨6.22%、4.87%,增速较上月有所放缓;同期,布伦特原油现货价有所回升,增幅较上月达到1.09%,而WTI原油现货价呈小幅减少,较上月下滑1.19%。

目前来看,油价波动的主要围绕OPEC减产力度与美国页岩油产量增速展开。

根据美国能源协会(EIA)报告所示,截止至4月25日,美国日均原油产量增至1058.6桶/日,已连续9周呈现上涨趋势,活跃钻井数增加5座至820座。但与此同时,3月OPEC原油产量下跌至3195.8万桶/天,较上月下滑0.63%,减产主要来自委内瑞拉、沙特与非洲国家。并且,

根据4月OPEC与俄罗斯在沙特吉达的商讨的减产协议后续,OPEC原油减产短期内没有终止的意向,这也可能会加剧之后石油价格上涨。

中国作为能源消耗大国,原油需求也有较大涨幅,3月石油进口量达到3917.4万桶/日,环比超过20%。接下来,伊朗问题将会是原油价格震荡的主要原因,

5月12日美国与伊朗就伊朗核问题的磋商将会直接影响中东局势,对全球原油价格会产生较大影响,由此预计5月油价将维持高位震荡,行业景气较此前持平。

2.1.3. 有色行业:5月预计黄金价格维持高位

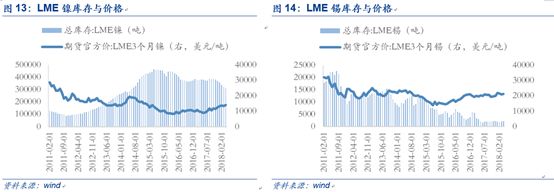

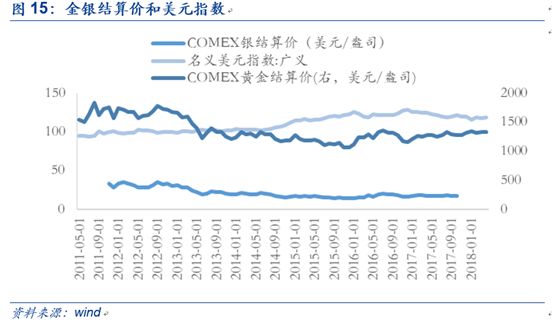

4月LME有色金属库存总体呈上涨趋势,5月预计黄金价格维持稳定,行业整体景气较此前持平,建议持续关注铜。

国际市场方面,LME有色金属价格呈现大部分上涨现象,LME铜、LME铝、LME镍和LME锡分别上涨1.79%、11.62%、5.26%和0.59%,但LME锌和LME铅价格有所下跌,跌幅分别为5.67%和3.19%。其中,LME铝增幅最大,原因系美

国财政部于4月初对全球第二大铝业公司-俄铝实施制裁,导致国际市场铝金属供应大幅减少,不断推高铝价

,而LME锌价格下滑则是由于中国国储打压锌价。铜方面,4月价格走高,一方面是由于4月为铜的传统消费旺季,另一方面是

由于中美贸易摩擦有所缓解,但美元的攀升对价格形成制约,建议继续关注铜

。此外,受国内2018年关税调整影响,

镍进口关税上调1%,利多国内电解镍,进一步引导工厂偏向使用镍铁,导致镍价上涨。

库存方面,LME有色金属价格呈现分化现象,其中,LME锌、LME铅、LME锡分别上涨11.73%、0.70%和9.22%,而LME铜、LME铝和LME镍分别下跌11.84%、4.95%和4.03%。贵金属方面,COMEX黄金价格较上月下滑0.29%,广义名义美元指数分别回升0.72%,

随着美国财长拜访中国,韩朝首脑举行会晤,地缘政治紧张局势的缓解和美国经济数据的上涨都加快了市场风险的偏好,避险属性商品价格有所下滑。

值得注意的是5月由于伊朗核问题的进一步升温,黄金的避险属性有可能会再次导致其持续攀升。整体而言,5月有色金属景气较此前持平。

2.2. 中游行业景气追踪

2.2.1. 钢铁行业:5月预计钢铁价格温和上涨

4月钢价上涨,结合库存下滑与供给偏弱现状,预计5月行业景气较此前小幅改善。

4月钢价小幅上涨,其中Myspic综合钢价指数环比上涨5.97%。因4月钢厂积极采购原材料致使需求增加,国内铁矿石港口库存有所缓解为15908.41万吨,环比下跌2.29%。产量端,全国高炉开工率为67.68%,较上月上涨4.93%;唐山钢厂高炉开工率为68.29%,环比上升11.99%,

受限产政策的影响,开工率仍处于历史低位。

需求端,一季度钢铁下游需求有所分化,商品房销售额同比增速下跌,房地产投资则持续上涨。其中,热轧板卷、冷轧板卷和螺纹钢价格微微上涨,线材价格则大幅下跌。库存端,线材库存较上月整体下跌,线材、热卷板和冷轧板库存分别下跌28.43%、下跌13.44%和下跌2.05%。其中,热卷板和冷轧板库存整体处于历史偏低位置。

值得注意的是二季度传统的开工旺季叠加“结构性”和贸易制裁的影响,钢材需求有所回升,但回升幅度显著低于往年。我们预计5月钢铁行业的整体需求有缓慢提升,但结合库存下滑、供给偏弱的现状,行业景气较此前小幅改善。

2.2.2. 建材行业:5月预计水泥价格继续小幅上行

4月水泥价格延续高位上涨趋势,5月价格或将继续小幅上行,行业整体景气较此前持平。

4月国内水泥价格货延续季节性上涨,全国水泥价格指数环比上涨3.95%。其中,东北、华东地区水泥价格上涨明显,较上月分别上涨12.77%和6.25%,原因系下游基建地产等需求超出预期,其余地区则保持小幅波动。华北、西北、西南和中南的水泥价格指数,较上月分别下跌0.05%、上涨2.11%、下跌1.09%和上涨1.74%。

近段时间以来,水泥行业去产能效果显著,行业集中度提高,恶性竞价现象缓解,水泥价格在不断上升,我们预计5月份水泥价格或将继续小幅上行,行业整体景气较此前持平

。

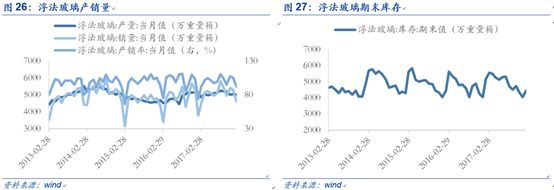

4月玻璃价格小幅下跌,5月价格出现回落可能性较低,行业整体景气较此前持平。

4月浮法玻璃生产线开工数和开工率较上月分别小幅下跌0.43%和0.43%。受此影响,4月浮法玻璃现货平均价环比下跌2.16%,达80.6895元/重量箱,中国玻璃价格指数为1201.22环比下降2.40%。

供给侧结构性改革所带来的环保政策将是影响2018年接下去玻璃价格的主因,严环保带来的低供给使得5月份玻璃价格出现回落的可能性较低,行业景气较此前持平

。

2.2.3. 机械行业:5月预计总体销量将同比去年有所增加

3月主要机械设备投入量有所分化但总体增长,总体销量大幅增加,预计5月行业景气较此前上涨。

3月机械行业投入端保持上行,通用设备制造业、专用设备制造业、电气机械及器材制造业和金属制品业的固定资产投资完成额累计同比分别为-3.50%、-0.60%、6.10 %和13.20 %。销量端,3月推土机、液压挖掘机、装载机、平地机销量上升,分别上涨78.55%、上涨60.00%、上涨43.50%、上涨47.99%,整体呈现大幅上涨的局面。

一方面,一带一路等政策将带动国内基础设施投资长期回暖,同时二手设备出清,机械更换等内生因素也将带动整体市场需求;另一方面,下游制造业自动化升级向电子、医药等行业进一步扩散,需求量较此前大幅上涨

。值得注意的是下游行业复苏、出口超出预期等因素对行业有较强的刺激作用,我们预计5月总体销量同比去年有较强上涨,行业景气较此前上涨。

2.2.4. 电力行业:5月预计社会用电量仍将处于高位

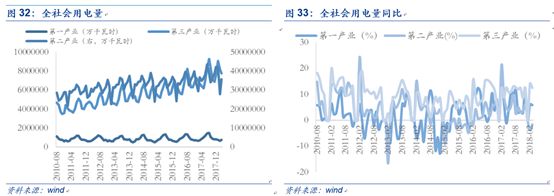

3月用电需求温和上涨,全社会用电需求上升,5月预计社会用电量仍将处于高位,行业整体景气较此前继续改善。

供给端,3月发电量5283.40亿千瓦,较去年同期上涨2.22%。煤价走低和产能过剩为火力发电释放出市场空间,6大发电集团4月日均耗煤量同比继续上涨,突破70万吨/日,涨幅为6.87%。需求端,18年1-3月累计用电量达到13305.40亿千瓦时,同比增长8.04%;3月当月用电量达4435.30亿千瓦时,同比增长0.22%,较上月增速上升。4月,第一产业、第二产业、第三产业用电量分别为75.20亿千瓦时、3583.64亿千瓦时和776.63亿千瓦时,当月同比分别上涨5.92%、下跌1.60%和上涨12.50%。

值得注意的是,即将到来的用电旺季需求释放,5月预计用电仍处于高位,且为了配合国家环保政策要求,风电等清洁能源发电稳定增长,行业整体景气较此前继续改善。

2.2.5. 化工行业:5月化工产品涨跌幅不一

4月上游原油价格震荡走强,导致化工产品涨跌不一,5月行业整体景气与此前持平,建议关注两碱、尿素。

4月乙烯现货价位1220.00美元/吨,聚乙烯现货价1230.00美元/吨环比分别下跌5.06%和上涨1.65%。无机化工方面,受下游开工旺季的影响,纯碱价格整体呈现上升趋势。其中,4月轻质纯碱和重质纯碱分别上涨12.10%和12.15%,但烧碱价格出现小幅下跌,跌幅为1.80%。精细化工方面,市场价格相对稳定,纯MDI市场价为29500.00/吨与上月持平;聚合MDI反跌为涨,较上月上涨3.75%。有机化工方面,价格趋向下行。其中,华鲁恒升尿素价格环比下跌0.53%,四川美丰尿素价格较上月下跌4.96%;受货源紧张的影响,本月软泡聚醚、硬泡聚醚市场价持续上涨,较上月分别上升10.68%、5.41%。就供给而言,

在供给侧改革去产能、环保趋严等政策背景下,化工行业供给依然维持较低水平。结合目前下游需求偏弱,5月预计行业整体景气与此前持平,大多数产品价格将保持小幅波动,建议关注供需矛盾比较明显的两碱、尿素。

2.2.6. 轻工行业:5月预计纸浆价格或平稳震荡

3月纸浆价格微涨幅,预计5月供需仍处于平稳震荡,造纸景气维持此前水平。

价格端,因市场整体供需格局未发生重大变动,3月纸浆价格指数仅微涨,环比上涨0.23%;4月CCFEI溶解浆内盘价格指数延续上月下跌趋势,环比下降1.60%。

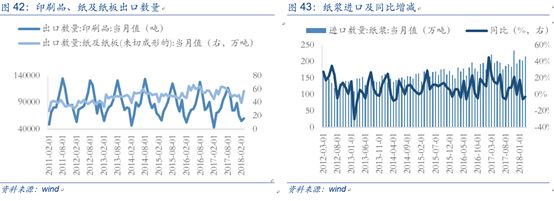

需求端,随着全球经济的复苏及临近传统消费旺季

,4

月印刷品、纸及纸板当月出口数量同向上升,较上月分别上涨8.71%和46.15%。投入端,随着环保力度的不断加大、去产能效果显著,国内造纸行业供供需缺口持续拉大。

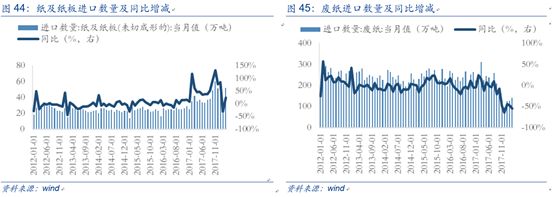

值得注意的是环保部发布的《进口废纸环境保护管理规定》,导致废纸进口或受政策压制。在环保政策施压下,轻工行业去产能效果显著,行业集中度有所提高,外废进口受到严格控制。

在此背景下我国3月废纸进口大幅下跌,进口量同比下跌54.34%,而纸和纸板进口则为了平衡供需关系,3月达到52万吨,同比上涨23.81%,预计5月份供需仍处于紧平衡状态,纸浆价格或平稳震荡,造纸景气维持此前水平。

2.3. 下游行业景气追踪

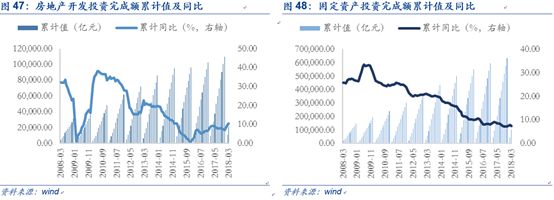

2.3.1. 房地产行业:5月预计房地产成交数量继续下行

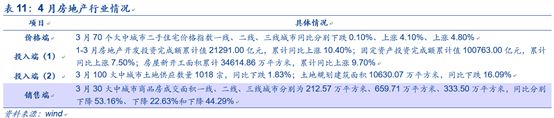

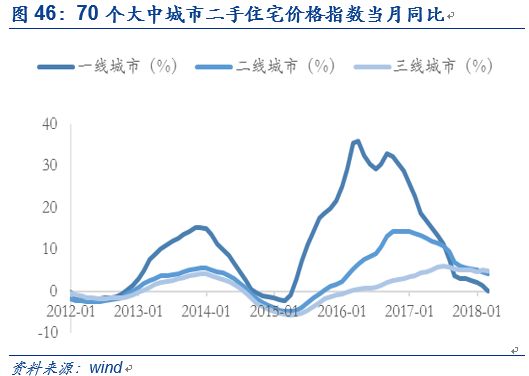

3月各线城市房地产价格涨跌不一,5月预计房地产成交数量同比去年继续下行,行业景气较此前持平。

价格端3月70个大中城市一线、二线、三线城市二手住宅价格指数同比上涨幅度收缩,分别下降0.10%、上涨4.10%、4.80%。投入端,1-3月房地产开发投资完成额累计值、固定资产投资完成额累计值和房屋新开工面积分别同比上涨10.40%、7.50%和9.70%;3月房地产企业拿地的力度正在不断下降,100大中城市土地供应数量1018宗,同比微幅下跌1.83%。

在2018年的政府工作报告中重点确定了进一步深化住房制度改革,“加快建立多主体供给、多渠道保障、租赁并举的住房制度”。除此之外,随着全国各地都在为“双创”政策吸引和储备人才,其中在各种优惠政策中落户购房成为重要的组成部分

。根据相关的统计,落户购房政策为商品房销售的上升具有一定的拉动作用。需求端,房地产成交数量进一步下滑,在30大中城市商品房成交面积中,一线、二线和三线城市同比分别下降53.16%、22.63%和44.29%。目前尚未看到政策放松的基础,短期供需调控政策或将继续深化,

我们预计5月成交量依旧下行,行业景气度较此前持平,在低库存背景下中期或将有较大转机,需要密切关注。

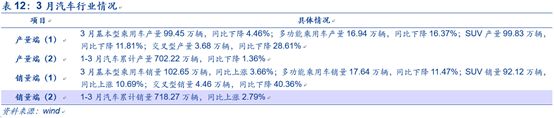

2.3.2. 汽车行业:5月预计汽车板块产销同比难有大幅改观

3月汽车板块表现欠佳,预计5月产销量同比难有大幅改观,行业景气较此前小幅下滑。

供给端,3月基本型乘用车、多功能乘用车、SUV产量和交叉型产量分别是为99.45万辆、16.94万辆、99.83万辆和3.68万辆,相较于上月均分别下降4.46%、16.37%、11.81%和28.61%,1-3月汽车累计产量同比下降1.36%。由于相较于1、2月份春节期间,正是汽车销量的旺季,3月份供给量从高处回落,属于行业季节性周期特征。需求端:1-3月汽车累计销量718.27万辆,同比上涨2.79%。3月基本型乘用车销量和SUV销量分别是102.65万辆、92.12万辆,相比上月分别上涨3.66%和10.69%,多功能乘用车和交叉型销量分别为17.64万辆和4.46万辆,分别下降11.47%和40.36%。显然,SUV 仍是带动销量增长的重要动力。

值得关注的是根据工信部的授权,中汽协携手中国汽车联盟正式启动汽车动力电池和清洁燃料电池行业自律白名单的评价工作,发布白名单的目的是推优选优,引导各类资源向优质资源倾斜,为整车资源提供参考

。

2.3.3. 家电行业:5月预计空调、电扇电器销量增长

3月家电内销持续上行,5月预计受夏季需求带动空调、风扇等电器销量增长,行业景气较此前改善。

销量端,3月家用空调、洗衣机和LCD TV的销量同比分别上涨15.40%、下跌1.60%和持平,冰箱销量较前期保持稳定。其中,3月空调内销、出口分别为924.00万台和798.80万台,同比增长21.20%、9.30%。库存端,3月空调库存895.20万台,同比上涨5.42%,致使内销库存比下跌为1.03。

五

一、端午等节假日临近,将进入家电行业的销售旺季,

特别值得关注的是空调、电扇等小家电随着夏日的到来,需求量将会进一步加大,行业景气较此前改善。同时,

今日国家市场监督管理总局发布了2018年《全国重点工业产品质量监督目录》

,其中黑白电、厨电、卫浴、生活小家电等众多家电品类被纳入考察范围,由此会对家电行业在未来的销量及供给产生一定的影响。

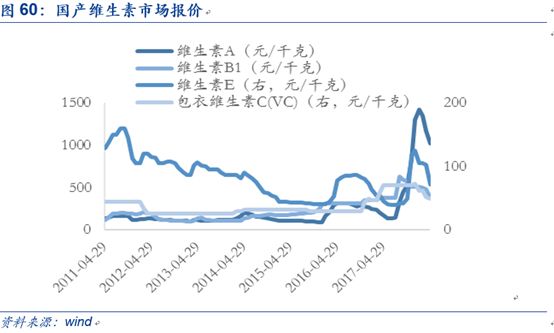

2.3.4. 医药行业:5月预计维生素产品价格仍将持续下跌

4月医药行业普遍下行,5月预计维生素产品价格仍将持续下跌。

中药方面,中国成都中药材价格指数166.42,较上月微幅上升0.29%。其中,除茎木类价格指数大幅下跌5.875至218.39,植物根茎类、皮类、叶类、花类分别上涨0.72%、1.90%、1.84%和0.65%。维生素方面,

由柠檬醛生产线火灾引发的市场供需不平衡逐渐消化,国产维生素价格总体弱势运行,价格开始回落,进入3月下降趋势渐缓

。同时,

BASF发布公告柠檬醛最早于3月底出货,VE于3个月内出货,将缓解供给端压力,引导价格进一步回落

。维生素A、维生素E、B1和VC价格在4月均出于下行,分别较上月下跌12.77%、30.24%、19.79%和6.67%,价格分别为1025.00、71.50、385.00和49.00。

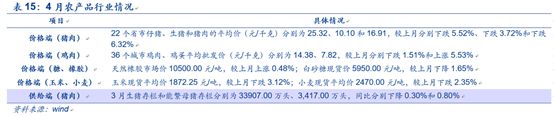

2.3.5. 农林牧渔行业:5月预计猪价、鸡肉价格将继续下行

4月猪肉和鸡肉价格双双下跌,5月预计持续下行。

4月份仔猪、生猪和猪肉的平均价全线下跌,分别较上月下降5.52%、3.72%和6.32%至25.32、10.10和16.91。

四月国家发改委表示,全国平均猪粮比价跌入蓝色预警区域,显示生猪出现过剩苗头。当前市场上猪源供应较多,需求端消化能力不足,市场供大于求局面导致猪肉价格下跌

。由此,我们预计5月猪价继续下跌。同时,4月鸡肉、鸡蛋平均批发价分别较上月分别下跌1.51%和上涨5.53%至14.38元/千克、7.82元/千克。中国畜牧业协会《2018年2月白羽肉种鸡生产监测分析报告》显示,今年1-2月我国祖代强制换羽仅为1万套、0万套,祖代和父母代鸡苗强制换羽均越来越困难。受此影响,

目前父母代鸡苗的产蛋率、存活率、受精率等指标均较弱,且饲养难度较高,供给端短缺将支撑鸡蛋价格进一步上行

。此外,4月玉米行业处于种植成熟时期,现货平均价上月下跌3.12%至1871.25元/吨,玉米供给数量显著增多,由此使得玉米价格在短期内将会面对一定的下行趋势。

2.3.6. 纺织服装业:5月预计服装销量或迎来季节性提升

4月中国棉花价格指数微幅下跌,5月服装销量或迎来季节性提升,行业景气较此前小幅改善。

4月中国棉花价格指数328为15453.00,相较上月下跌了0.60%。4

月主要为国储棉轮出时期,成交热情较低,地产棉与新疆棉竞拍分化加剧,短期国储棉轮出增加棉花供给

。后期新棉上市也将增加国内棉花供给,需求端较为平稳,供需共同作用导致价格存在下行压力,预计短期棉花价格将震荡下行。纺织材料方面,价格涨跌不一,化纤、涤纶价格分别上涨0.19%、0.21%,棉纱下跌0.86%,锦纶和粘胶长丝价格与2017年12月29日价格持平。2018年第一季度服装类零售额同比增长6.5%,增速高于去年同期6.7%。

受益于消费复苏,国内外纺织品服装在春夏时期的需求持续回暖,促使纺织材料的需求将进一步扩大,由此我们预计上游产品需求的拉大,将对5月纺织材料的价格形成较强支撑,行业景气较此前小幅改善。

2.3.7. 传媒行业:5月预计电影市场持平或微幅上升