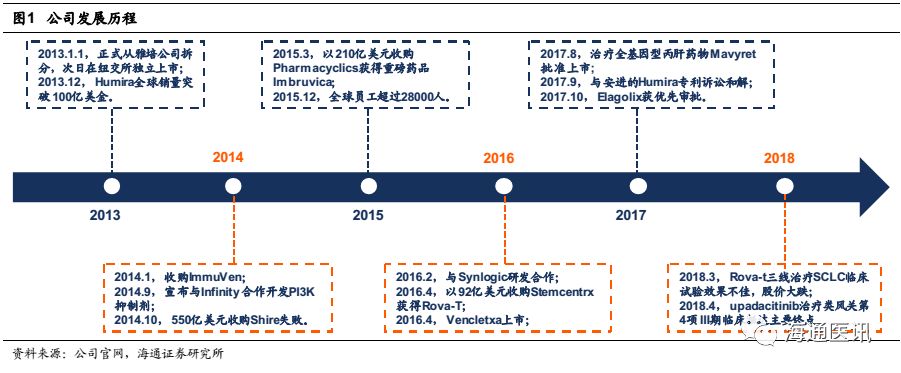

艾伯维AbbVie(NYSE:ABBV)于2012年从雅培公司拆分而来,总部位于美国伊利诺

伊州芝加哥,全球员工约29,000人,产品销往170多个国家及地区。艾伯维(雅培)有着丰富的药物研发经验,致力于药物研发的历史已超过125年。目前,艾伯维在丙型肝炎、神经科学、免疫学、肿瘤学、慢性肾病和女性健康等领域具有产品布局。

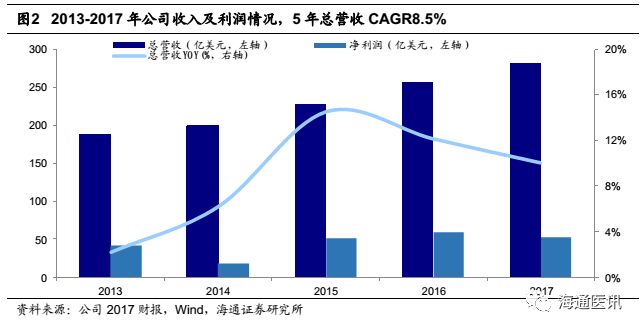

艾伯维2017财年公司总营收282亿美元,净利润53亿美元,相比2017年营收256亿美元增长10%,2013-2018年总营收CAGR约8.5%。销售增长主要由Humira(阿达木单抗)和Imbruvica(依鲁替尼)贡献。阿达木单抗销售额184亿美元,相比2016年161亿美元增长14.6%,依鲁替尼销售额26亿美元,相比2016年18亿美元增长40.4%。但2017年丙肝业务销售额13亿美元,相较于2016年15亿美元下滑16%。

公司2013年1月2日上市首日市值约600亿美金,得益于稳定的业绩增长以及较强大的研发实力,2018年1月市值突破1700亿美金,5年上涨近3倍。2018年3月由于Rova-T三线治疗小细胞肺癌的II期临床试验效果不佳,市值缩水200多亿,目前市值约1500亿美金,市值排名全球各大药企第6名。

公司2013年1月2日上市首日市值约600亿美金,得益于稳定的业绩增长以及较强大的研发实力,2018年1月市值突破1700亿美金,5年上涨近3倍。2018年3月由于Rova-T三线治疗小细胞肺癌的II期临床试验效果不佳,市值缩水200多亿,目前市值约1500亿美金,市值排名全球各大药企第6名。

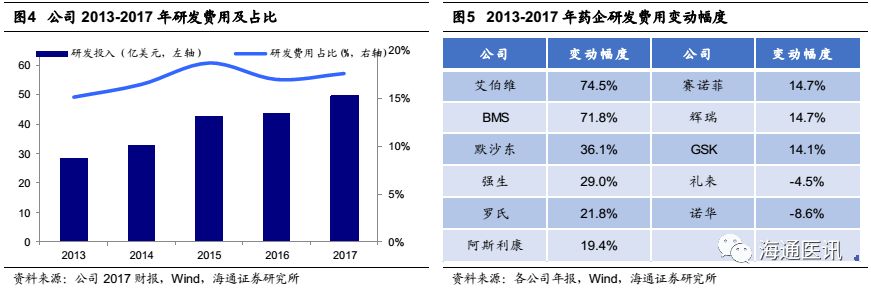

艾伯维2017年研发投入49.82亿美元,占总营收17.7%,近5年来,艾伯维研发投入不断加大,相比2013年的28亿研发投入,5年上涨近75%,2013-2017研发费用上涨幅度已居全球各大药企之首。艾伯维一直以原研为核心,不仅在生产研发新药方面投入巨大,就连Humira这样的老牌药,也一直没有停止研发的步伐,目前公司基于肿瘤、免疫、神经系统和内科等多个领域建立了多元发展的研发管线。

2.

核心产品局势推动新的五年计划,抗癌领域成为增长点

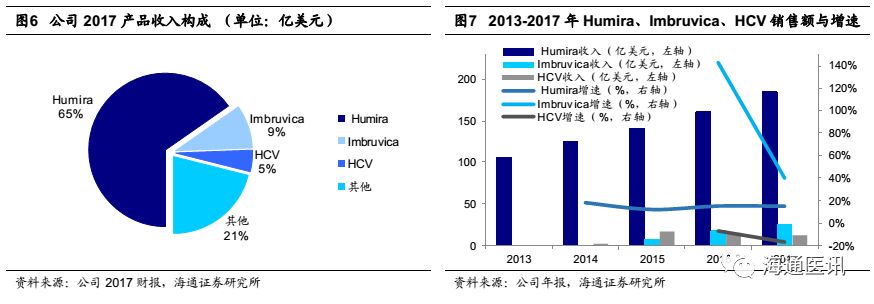

Humira、Imbruvica、HCV丙肝业务贡献了公司总营收的79%,核心产品前景各异。Humira销售依然稳健,因专利到期问题,受到生物类似药威胁,但巧妙的专利布局暂时保住阵地。Imbruvica在2017年又新增两个适应症,销售额相比2016年增加40%,抗癌领域成为公司新的增长点。丙肝业务竞争激烈,销量连续两年下滑,丙肝市场尘埃落定,发展受阻。

2.1Humira

销

售额所向披靡,专利布局大显神通

2.1Humira

销

售额所向披靡,专利布局大显神通

2.1.1英夫利昔单抗和依那西普已呈衰颓之势,阿达木单抗依然居高不下

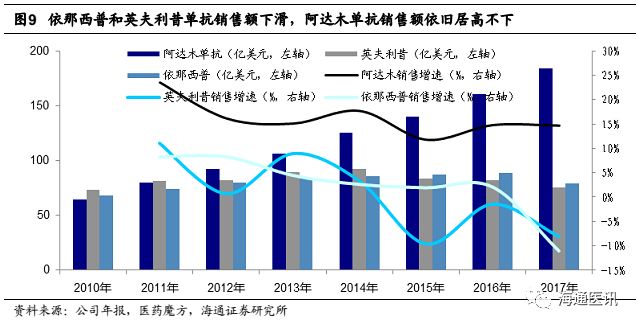

尽管Humira(阿达木单抗)的核心化合物美国专利早在2016年年底就过期,但是在包括工艺和制剂多达70多项组合专利的保护下,这似乎并不影响它的光明前景。 Humira(阿达木单抗)2017年销售额184亿美元,相比于2016年增长14.6%,已经连续6年登顶全球销售冠军,其在5款TNF单抗的全球市场中独占48%份额。近两年,英夫利昔单抗和依那西普销售额已呈衰颓之势,而阿达木单抗依然居高不下,保持每年约15%的增长。

2.1.2五大因素保障长久不衰

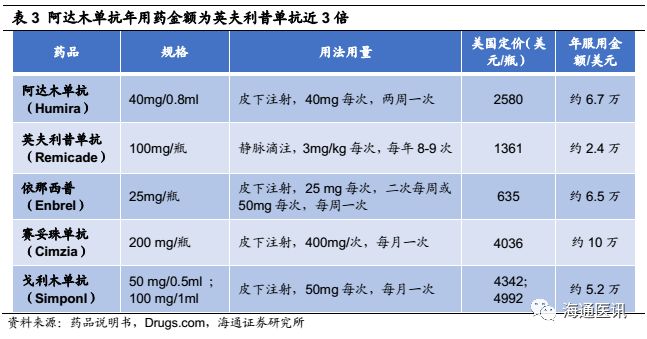

Humira(阿达木单抗)多年来的强劲势头取决于多个方面:(1)不断拓展的适应症。上市15年来已获批10余种适应症。(2)长期的有效性略优于竞品。(3)剂型依从性略优于竞品。阿达木单抗皮下注射,每两周一次,患者可以在家完成,而英夫利昔单抗为静脉注射,依那西普虽是皮下注射,但需每周注射1-2次.(4)优异的定价策略。阿达木单抗近年来价格不断上涨,年服用金额从2012年的约2.5万美元,上涨至2018年约6.5万美元,而且年服用金额是英夫利西单抗的近3倍,使用量虽不及英夫利昔单抗,但凭借高定价,销售额远超各竞品。(5)艾伯维在自身免疫领域强大的市场营销能力。

2.1.3专利布局大显神通,新五年计划呼之而出

2016年9月,安进的Amjevita(ABP 501,adalimumab-atto)获得美国FDA批准,为首款获批的Humira生物类似物。然而,艾伯维利用阿达木单抗的专利布局,起诉安进侵犯Humira的51项专利,要求禁止Amjevita上市销售。由于专利诉讼悬而未决,Amgen也未敢冒险在美国市场销售Amjevita。

2017年9月,艾伯维与安进就Humira生物类似物的专利侵权诉讼握手言和。安进承认Humira的专利有效,支付基于Amjevita销售额的专利费。艾伯维授予Amjevita非独家专利许可,在美国自2023年1月31日起生效,在欧盟大多数国家自2018年10月16日起生效,勃林格殷格翰的阿达木单抗类似物Cyltezo(adalimumab-adbm)在2017年8月获FDA批准,也因专利诉讼原因未能在美国销售,艾伯维成功地推迟了美国市场Humira生物类似物的竞争到2023年。

此外,Humira的欧洲核心化合物专利也将于2018年4月到期, 2018年-2023年将是艾伯维的一个重要转折阶段。Humira一方面面临着生物仿制药的威胁,另一方面也受到JAK抑制剂、IL-6、IL-17/IL-23等自身免疫病的新竞争者的挑战。这也促使艾伯维慎重的制定了未来五年的发展计划,公司首席执行官RickGonzalez表示,为渡过Humira专利危机,

公司需要在肿瘤项目上增加三倍以上销售额,在自身免疫性疾病的研发项目中至少有一个品种为重磅炸弹。

2.2 Imbruvica

销售额

与增速亮眼,抗癌领域崭露头角

2.2 Imbruvica

销售额

与增速亮眼,抗癌领域崭露头角

除了Humira之外,艾伯维也一直在寻求多元发展的道路,销售额与增速双高的血液病药物Imbruvica(依鲁替尼)便是重要成果之一。

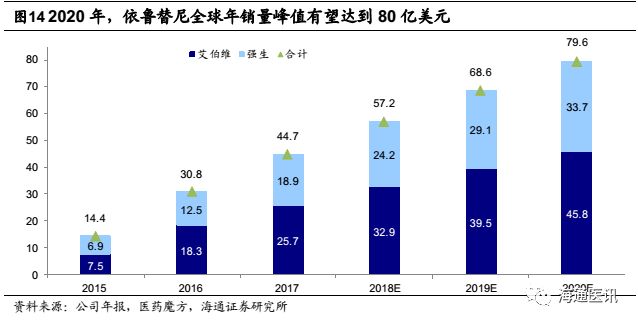

Imbruvica(依鲁替尼)2013年11月获美国FDA批准上市,是全球首个上市的BTK抑制剂。其由强生和Pharmacyclics合作开发,艾伯维在2015年以210亿美元高价收购Pharmacyclics获得Imbruvic的美国市场商业权利,合作方强生则拥有Imbruvica在全球其他国家的商业权利。Imbruvica上市短短四年时间,先后获批MCL、CLL 、cGVHD等8项适应症,还有3项适应症处于III期临床中。

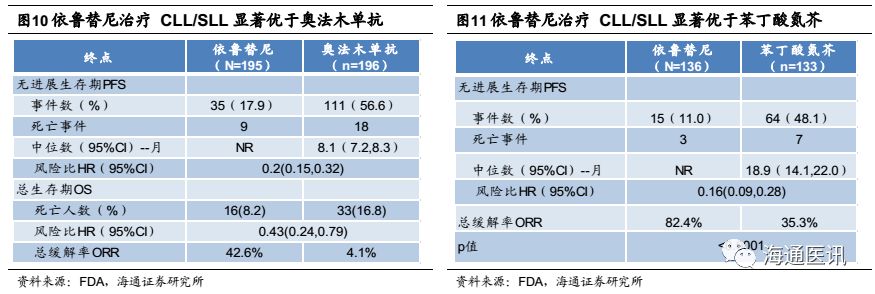

美国最新版NCCN指南中,Imbruvica(依鲁替尼)已作为I类证据用于一线和难治性CLL/SLL患者的推荐方案。依鲁替尼对比奥法木单抗治疗 CLL/SLL 的临床试验中,依鲁替尼疗效优于奥法木单抗(ORR:42.6% vs. 4.1%),对比于苯丁酸氮芥治疗 CLL/SLL的临床试验也有不俗表现(ORR:82.4% vs. 35.3%)。

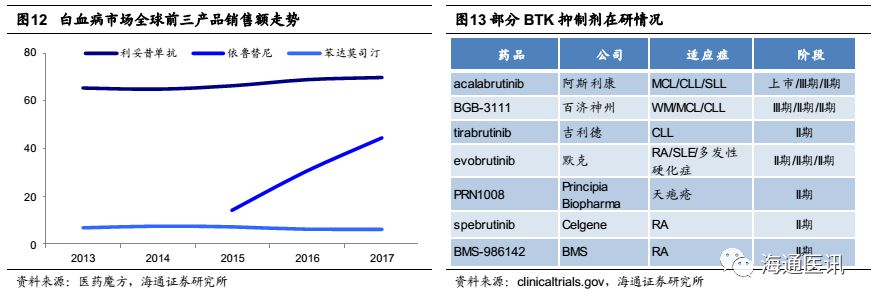

全球白血病市场空间巨大,但BTK领域竞争也将逐渐加大。2017年,全球白血病市场排名前三位的产品分别是利妥昔单抗、依鲁替尼、苯达莫司汀。其中,利妥昔单抗销售额70亿,占据市场主导地位,而依鲁替尼成为白血病领域增长最快的产品,超越利妥昔单抗指日可待。除依鲁替尼外,2017年11月,FDA同意阿斯利康的第二代BTK抑制剂acalabrutinib作为二线治疗用于套细胞淋巴瘤(MCL)成人患者,是全球上市的第二款BTK抑制剂。阿斯利康也在测试acalabrutinib除MCL以外的其他适应症,包括CLL和SLL等,同时也获得了FDA授予的突破性疗法和优先审查资格。目前全球有超过20家药企开展了BTK抑制剂的临床研究,众多药企的进入将会大大加剧BTK抑制剂的全球竞争。

2016年,AbbVie从Imbruvica身上获得了18.3亿美元的销售收入,相比2015年增加142.97%。2017年收入25.7亿美元,相比2016增长40.4%。依鲁替尼亦成为强生业绩的主要增长点之一。在美国,仅慢性淋巴细胞白血病(CLL)患者就大约有15万例,每年新增约1.5万例。预测到2020年,全球年销量峰值将达到80亿美元,AbbVie将分得45亿左右的收入。

此外,艾伯维用于治疗带有17p基因缺失突变并且曾接受过至少一种治疗的慢性淋巴细胞白血病药物—Venetoclax,在2016年4月获美国FDA批准上市,其研发管线癌症领域中还有两个具有潜力的重磅产品(Rova –T、Veliparib)处于三期临床中。Rova –T虽然在三线治疗小细胞肺癌的II期临床试验效果不佳,但是其一线、二线治疗小细胞肺癌以及与PD-1联用治疗小细胞肺癌效果仍然值得期待,艾伯维在抗癌领域正加速前进。

2.3

多款优质丙肝药物上市,丙肝市场竞争持续升级

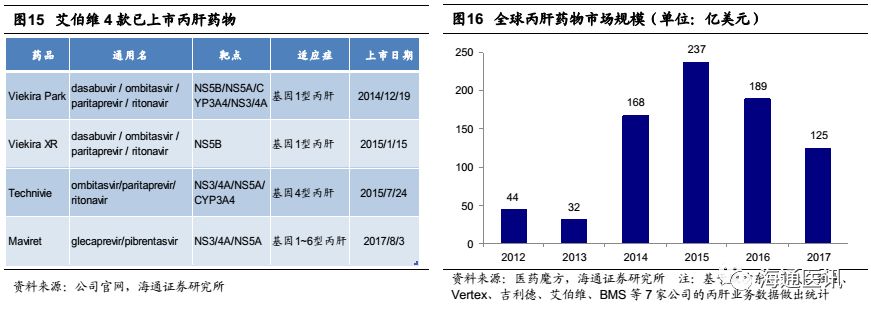

艾伯维在丙肝药市场布局了Viekira Park、Technivie、Maviret 等多款产品。公司四合一丙肝新药Viekira Park于2014年年末上市,用于治疗慢性丙型肝炎病毒 (HCV) 基因型 1 感染患者,以此正式进入丙肝市场。2017年8月FDA批准泛基因型丙肝鸡尾酒疗法Mavyret (glecaprevir/pibrentasvir)的上市,Mavyret对于基因1型患者,8周疗程的治愈率达到99%。

尽管艾伯维丙肝新药疗效显著,但随着默沙东、罗氏、强生、Vertex、BMS等药企加入,全球丙肝市场的竞争持续加剧,且市场容量萎缩,艾伯维的丙肝业务收入出现大幅下滑。2017年丙肝业务收入12.7亿美金,相对于2016年的15.7亿下降16.4%。“丙肝霸主”吉利德的两款丙肝神药Harvoni和Sovaldi更是遭遇“腰斩”,2017年吉利得丙肝业务收入相对与2016年下降了38.4%。在2018年JP摩根大会上,吉利德首席执行官John Milligan亦直言不讳,“丙肝领域可做的事情已经不多了”,认为未来的玩家将只剩他和艾伯维两家。

3.

研发管线多元发展,寻求新的突围点

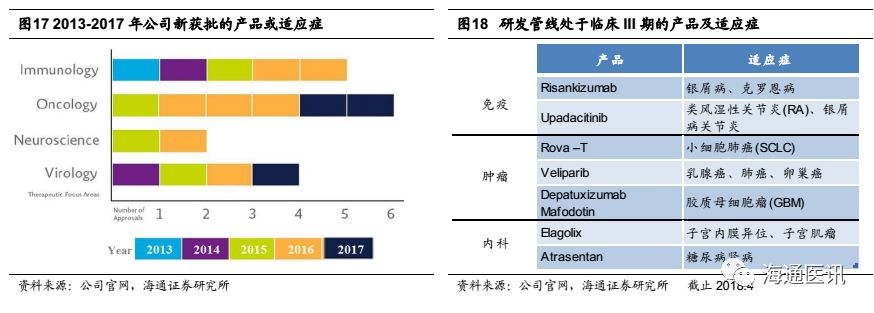

站在又一个五年的新起点,Humira面临多方挑战,艾伯维也在不断寻找新的突围点。公司近年来卓越的销售收入,充实了艾伯维产品研发线的一系列处于研究阶段的重磅药物,目前公司在免疫、肿瘤、神经系统、肾病和女性健康等领域均有研发布局。五年来,公司每年不断地有多个数量的新药或适应症获批,2013年以来的新产品收入在2017年总计超过42亿美元。

3.1

自身免疫领域双保险,临床结果均亮眼

3.1

自身免疫领域双保险,临床结果均亮眼

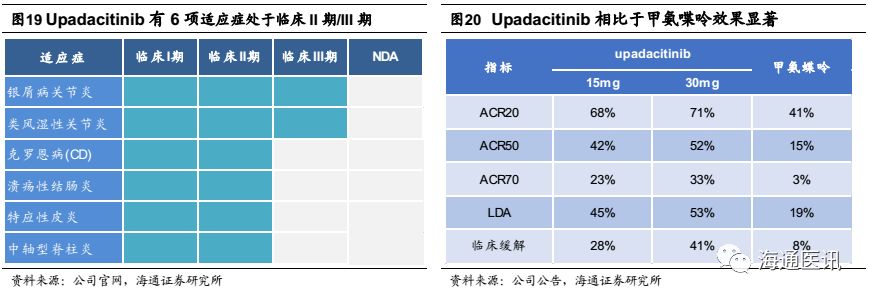

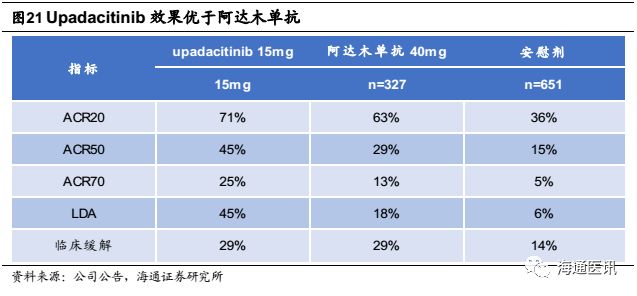

在自身免疫领域,处于临床III期的有两款重磅产品Upadacitinib 和Risankizumab。Upadacitinib(ABT-494,Janus激酶(JAK)1抑制剂),用于治疗多种自身免疫性疾病,2018年1月,被美国FDA颁发了突破性疗法认定,治疗罹患中度至重度特应性皮炎的成人患者。

艾伯维共开展了6个III期临床研究评估upadacitinib治疗类风湿性关节炎RA的效果。2017年6月-2018年4月先后公布的4个研究结果数据显示,其均达到了全部主要终点和次要终点,效果惊艳。2017年12月和2018年4月公布的SELECT-MONOTHERAPY和SELECT-COMPARE分别显示,upadacitinib在 ACR评分、低疾病活动度(LDA)和临床缓解等指标上,均显著优于甲氨喋呤和阿达木单抗。评估upadacitinib治疗银屑病关节炎III期临床试验、克罗恩病和溃疡性结肠炎等的II期临床试验也正在进行中。艾伯维预计该药在2022年的销售额可达12亿美元。

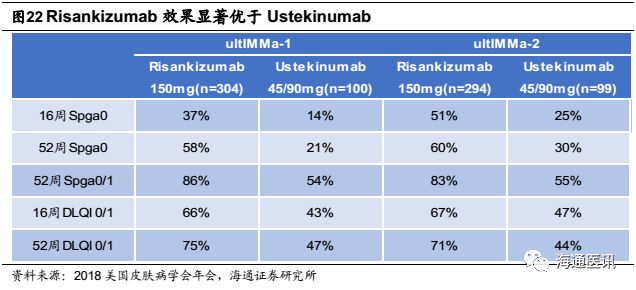

另一款处于临床III期治疗银屑病和克罗恩病的药物Risankizumab是IL-23单抗药物。IL-23是一种有关炎症进程的关键细胞因子,被认为与许多慢性免疫介导疾病有关。2018年2月,AbbVie在2018美国皮肤病学会年会上公布了risankizumab两项关键III期:ultIMMa-1和ultIMMa-2研究的数据,成果积极。Risankizumab在sPGA(医生静态总体评估)、皮肤病生活质量指数(DLQI)、不良反应发生率等各项指标上,均显著优于老牌银屑病药物Stelara(Ustekinumab,2017年全球销售额40亿美元)。

另一款处于临床III期治疗银屑病和克罗恩病的药物Risankizumab是IL-23单抗药物。IL-23是一种有关炎症进程的关键细胞因子,被认为与许多慢性免疫介导疾病有关。2018年2月,AbbVie在2018美国皮肤病学会年会上公布了risankizumab两项关键III期:ultIMMa-1和ultIMMa-2研究的数据,成果积极。Risankizumab在sPGA(医生静态总体评估)、皮肤病生活质量指数(DLQI)、不良反应发生率等各项指标上,均显著优于老牌银屑病药物Stelara(Ustekinumab,2017年全球销售额40亿美元)。

另外,第一款上市的IL-23单抗药物guselkumab每年需注射8次(第0、4周给予起始剂量,之后每8周皮下注射1次),而Risankizumab注射频次仅需5次(第0、4、16、28、40周皮下注射1次)更低,其有望成为bestin class的IL-23单抗药物。

3.2 Rova-T联用

Opdivo

效果可期,肿瘤领域成为新战场

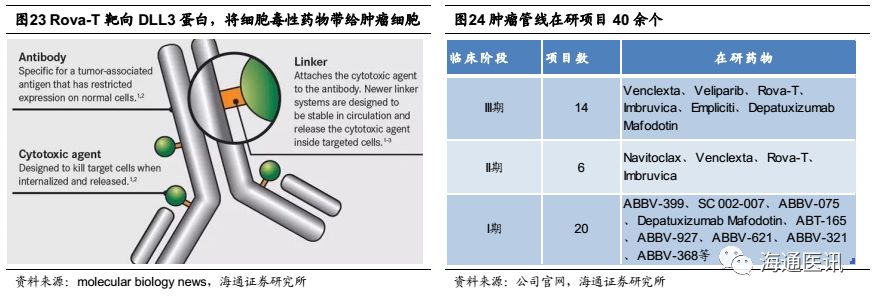

2016年4月,艾伯维斥资58亿美元并购Stemcentrx,并获得其旗下重磅药物Rova-T肺癌治疗药物的专利。Rova-T是一种靶向癌症干细胞表面DLL3蛋白的抗体药物,用于联合治疗小细胞肺癌,有望成为全球首个治疗小细胞肺癌(SCLC)的靶向药物。

2018年3月,因Rova-T在三线治疗小细胞肺癌研究的中期结果不佳,招募177位DLL3高表达的小细胞肺癌患者,使用最佳剂量的Rova-T进行三线治疗,有效率只有16%,远远低于之前大家预期的40%,Rova-T也因此退出了FDA加速批准。但Rova-T与PD-1抑制剂

Opdivo

联用的组合疗法仍然值得期待,2018年年底将获得关键临床数据。艾伯维表示,正在进行的一线和二线用药的临床三期试验中也有望获得积极的结果,使Rova-T重新进入加速审批。

肿瘤管线中,Veliparib(PARP抑制剂)有三个适应症处于III期(乳腺癌、肺癌、卵巢癌), Veliparib已研发多年,在2016年获得FDA孤儿药资格。治疗胶质母细胞瘤(GBM)的药物DepatuxizumabMafodotin也已进入临床III期,加上已上市的Imbruvica、Empliciti和Venclexta等拓宽适应症的临床试验,总体上,艾伯维的肿瘤管线有40余个临床在研项目,肿瘤领域已是艾伯维的新战场。

3.3 elagolix

有望成为治疗子宫内膜异位症疼痛的首个产品

艾伯维在2017年9月向FDA递交Elagolix上市申请,并获得优先审批权。Elagolix是一种高效、选择性、口服促性腺激素释放激素受体(GnRHR)的短效非肽拮抗剂,用于治疗子宫内膜异位症和子宫肌瘤。在全球范围内,多达1.76亿女性受子宫内膜异位症困扰,而目前尚无任何药物能够治愈子宫内膜异位症。

在临床研究中,与安慰剂相比,elagolix在减轻3种类型子宫内膜异位症相关疼痛方面表现出优越性,包括:经期盆腔疼痛(DMPP)、非经期盆腔疼痛(NMPP)、性交痛(dyspareunia)。2018年2月,艾伯维又宣布一项elagolix治疗子宫肌瘤的临床III期试验抵达终点。预计该药在2022年可达12~15亿美元的销售额。