AR是3D视觉的发展方向。

AR技术体系分三个层次:基础型、娱乐型和数据型。AR要实现三种功能,第一是虚拟物体和真实的场景,要求对周围环境完整的识别,第二是对人体的行为动作要进行识别,第三是交互,三种功能的实现都涉及到数据的部分,因而AR是一个完整的体系。关于3D会涉及一些双摄、显示技术等话题,但是核心的技术源泉还是在AR的基础技术,显示和3D本身是一个硬件载体。

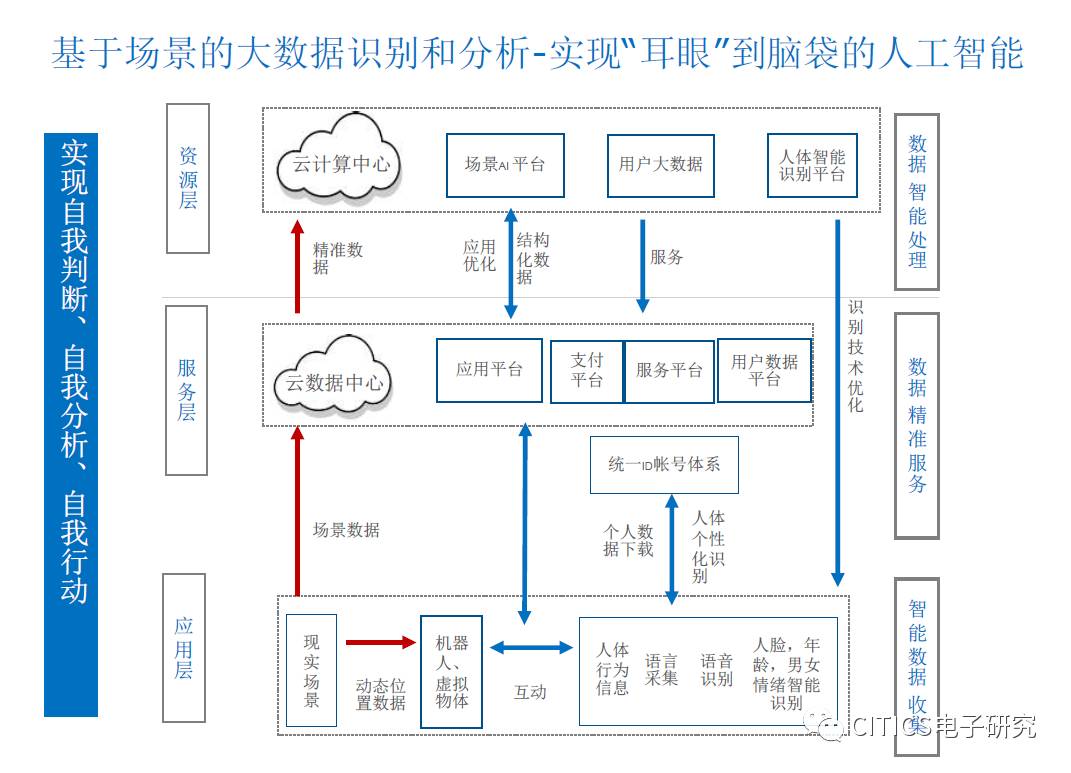

AR从属于AI,完整的AR应由前端智能化芯片和后台云智能平台构成。

AR可以对人体的环境识别,又可以对人的物理属性识别,相当于有了眼睛。光有眼睛还不够,它一定要和数据平台对接,也就是前面的端到后面的云,即整个大脑的部分,前端主要处理数据采集和AR的环境营造,后端主要是大数据的处理、智能算法的更新。

AR大约将在2018、2019年开始火爆。

微软2010年推出Kinect,革命性交互产品,垄断5年全球体感交互市场。微软号称在2018年1月份推出800美元左右的AR眼镜。苹果2013年收购Primesense,现在推出iPhoneX,从供应链传来的消息,明年基本上要上后置,AR的芯片已经开始量产。

华捷艾米的方案给终端厂家、供应链、应用厂家赋能。

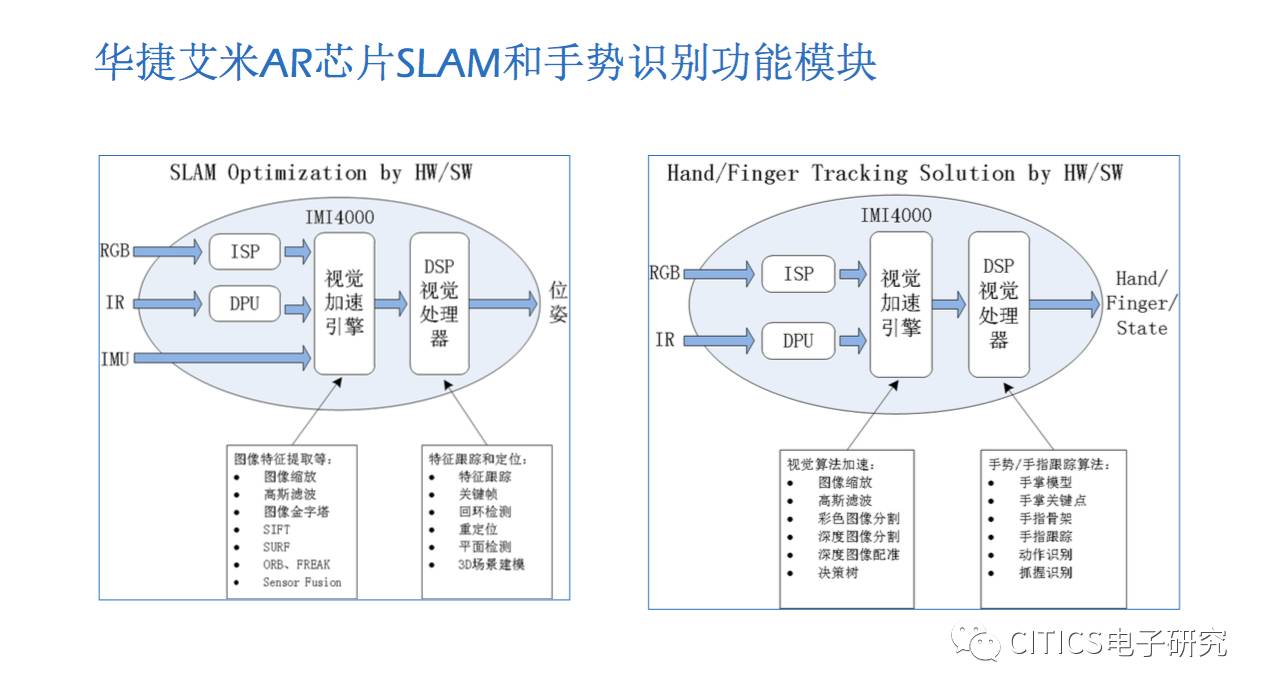

整个AR解决方案包括光学小型化器件模组、一体化AR计算芯片和SDK工具包,适用于手机等多种小型化设备。AR芯片基本将AR核心技术手势识别、三维识别、人脸识别等融合在一起。华捷艾米的AR芯片技术方案包括与3D芯片的结合,相当于一个通用性的专用芯片。这款芯片现在是全球第三家能够完整设计和开发的芯片。2017年10月份量产了一款基于28纳米的三维测量的多维的芯片,明年AR一体化的芯片将量产。计算芯片则包括了软件、硬件部分,整体上处理AI前端是ISP+DSP+DNN的结构。

手机方案可以给客户提供两种模式。

第一种是直接做成一个完整的光学模组,把生产的基础工作全部准备好,提供给厂家。第二种是有一些厂家更多的看重结构设计、外形、功耗的问题,也可以单独提供进行一对一的支持。此外也提供SDK方面的软件解决方案。除了3D深度数据之外,还提供人工骨架、人物的提取、彩色抠图、人脸的识别、男女识别等,以及基于3D的SDK的游戏引擎,可以方便应用厂家快速开发应用。

目前行业技术难度大,技术难度集中于3Dslam和人体行为识别。

微软kinect问世八年,没有类似的产品出现,并且除了微软和A公司之外,还没有完整的AR产品。这其中两大核心技术可以说是有世界难度的,一个是3Dslam,一个是人体行为识别。微软和A公司已经有行为识别能力,微软、A公司和谷歌已将3Dslam芯片化,此外暂时没有其他厂商做出来。包括联想、华为已经研究不下7年,暂时还没有收获。从时间角度来说,一蹴而就完成AR产品的想法是不切实际的,短期内跟上没那么容易。

行业投入大、周期长,AI需极大投入。

苹果花了200亿进行相关技术的投资和收购。假设刚起步的企业来做,简单推算一下周期:首先需两年时间才能完成基础原理的研发,此后数据采集、标注、训练至少要花8个月的时间,投入的成本要1到2亿。芯片的设计与量产要一年半以上,投入成本要8000万以上。同时还要并行搭建数据平台,投入至少要5000万,累积的时间是4年2个月。这是不考虑技术有多大门槛的情况下,如果用在银行或者是安防领域,不一定需要芯片的开发,可能时间会短一点,但是在消费电子领域,芯片是必不可少的,现在的CPU无法支撑这种规模的并行运算,在终端上,特别是消费电子,必须要开发芯片,所以这个累积成本2亿只能搞个初步,所以我们看到苹果的iphoneX出来了,但是在2019年年中之前,类似于做到苹果那样的faceID出来可能性是不大的。华捷艾米也是刚刚开始做3D人脸的,对周期判断是2019年中甚至以后。对人体识别、手势识别经历了8年的研发,已经采集了一亿多的样本。

AR的行业刚刚兴起,存在四个需求关系。

第一,应用对算法的需求不明确;第二,算法对上层算法的需求关系多样;第三,算法对硬件的需求关系多样;第四,应用对硬件的需求关系多样。用在电视、手机、机器人上对功耗、帧率是不太一样的。因此,基于3D视觉的AR和AI技术还有相当长的演进和完善的过程。

AR量产的供应链整合具有一定难度

,

包括激光器、DOE、CMOS、模组生产,这些都是巨头厂家在做。现在已经储备完成了供应链的整合。供应链里面主要是这四个难题:激光器、DOE、CMOS,现在满足AR在户外用的CMOS暂时还没有标准,这是目前的难点。此外还有是模组生产,模组对光、湿、热的要求比较高,现在要达到一个良好的精度,对生产要求比以前的1200万象素的模组生产要求更高一点,所以生产的磨合性应该有一个周期。A公司2015年的时候就开始做这种量产的计划,两年还没有完全搞定,可见模组生产还是有一定的难度。

华捷艾米的核心优势是全球第三家具备完整智能AR的技术体系公司,

这里面包括深度学习、核心算法,还有自主芯片。能够把AR落地必须有一个完整的芯片,也必须要有一个完整的数据平台,数据本身在实践中就是滚动的。也就是说要完成这个AR技术落地,两个东西是必须要完成的,第一个是芯片,这也是计算平台,第二是数据平台。

3D摄像头的价值在于为用户体验带来革命性提升、创造全新业态。

例如基于FaceID的应用、拍照的优化、三维扫描等。未来数亿部手机具有3D扫描、三维感知,包括3D重建的能力,一天可以产生大量的3D数据,能够支撑AI和AR的发展,3D数据在算法层面可以做更多更好的应用,这就是从硬件层面的价值。

奥比中光提供未来视觉感知的核心的底层的硬件。

3D视觉是一个产业链,包括硬件、软件、应用层,未来的发展应该是硬件+软件同步发展的时代,硬件从2D到3D,软件从现有的算法到更高级的算法,未来当有更好的硬件和软件结合的时候,我们才可以在应用层实现更多的功能、更好的功能。比如说基于3D人脸识别的工作,一定不是奥比中光来做全部过程,而是把硬件做好,让face++、商汤等等公司做人脸识别的算法,分工之后就可以快速把它做好。未来还有很多应用层算法的开放,可以用来做AR的游戏、AR的购物,包括3D图片的搜索等等,基于此未来会诞生数百家甚至上千家公司在这里面发展。

明年在安卓系统用上3D摄像头会非常大概率的事件。

从A公司采用3D传感器后,整个智能硬件领域都会想办法采用,目前整个安卓阵营都在跟进。奥比中光不是从今年才做这件事情,这个产业链非常难,奥比中光从2015年开始做手机的产品,从2016年初开始做供应链的整合,明年很有可能在安卓阵营可以量产,是基于我们已经做了三年的努力甚至更长时间的尝试,这个事情的确非常难。

相比于2D人脸识别,3D优点有两点。

第一,更安全,因为它提供的信息点更多,同时它可以做活体的检测,一张照片是无法蒙蔽它的,除非你做的跟我一样的雕塑,但是现在的雕塑也无法蒙蔽它,它可以通过算法提升。第二,在暗光下3D也可以识别,它用的是激光测量,即使是在全黑的情况下,也可以通过主动的激光测量到你脸部的信息,然后做到一个识别。包括一些新的应用的产生,基于3D会更安全。目前蚂蚁金服已经用了奥比中光的3D传感器在做线下的支付,已经在杭州以及深圳的两家肯德基上线,未来线下的人脸支付一定是用3D的,包括蚂蚁金服未来要推用人脸一定要用3D,这是它巨大的价值。

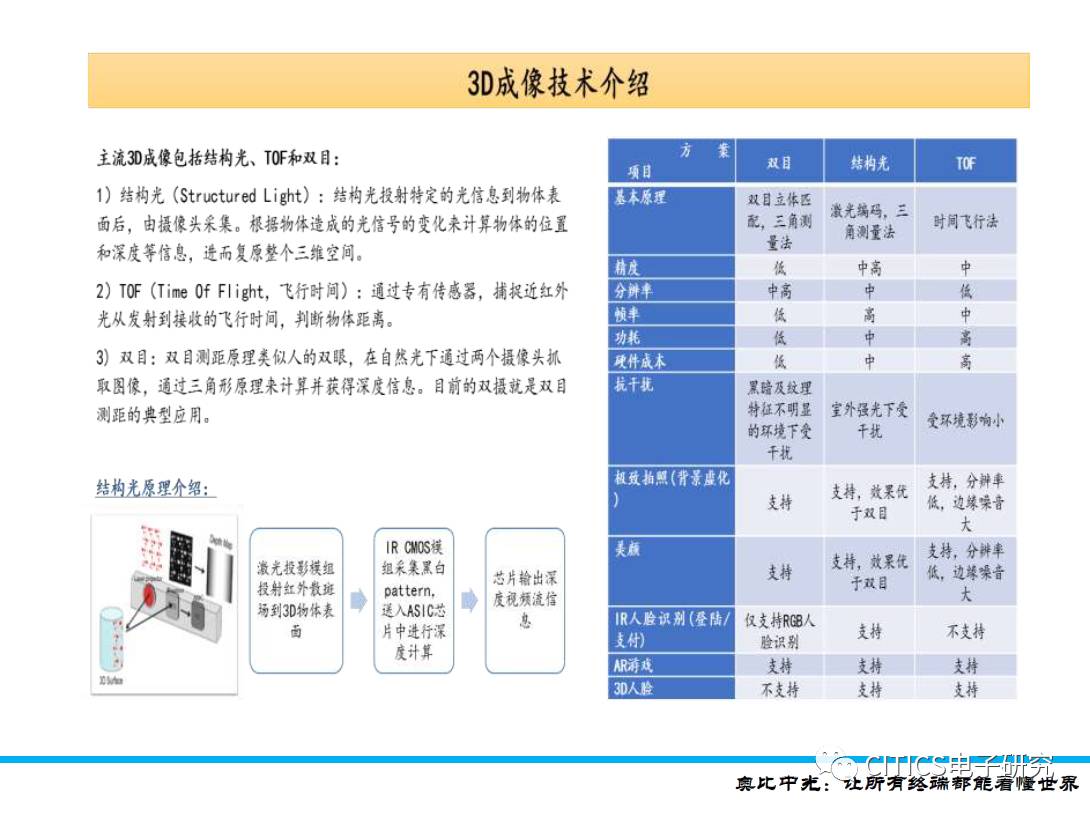

3D成像有三种,双摄、TOF、结构光。

一是双摄,比较普及,包括双摄推出来的时候也说可以做3D建模,但是目前基本上没有人用双摄扫描,因为它的精准度比较差,厘米级的误差很难做到扫描级,另外两个是TOF、结构光,结构光和TOF各有优劣,TOF是用一束激光飞出去,计算它到达物体的时间来推算它的距离,如果是在3—5米甚至更远的距离下,它的速度是恒定的;结构光是很多光分散到很多的角里面,通过接收回来它每个点的信号,推钻它的距离信号,它的距离越远误差越大。前置用结构光更合适,它的功耗可以做得更低,它在1米之内的结构光的误差很低,它可以做到毫米级的,相比TOF的误差更低,只是以前大家认为结构光比较难解决户外强光下的问题,但是目前来讲基本上我们和苹果在技术上已经解决了,而且我们新一代的产品可能会解决得更好。

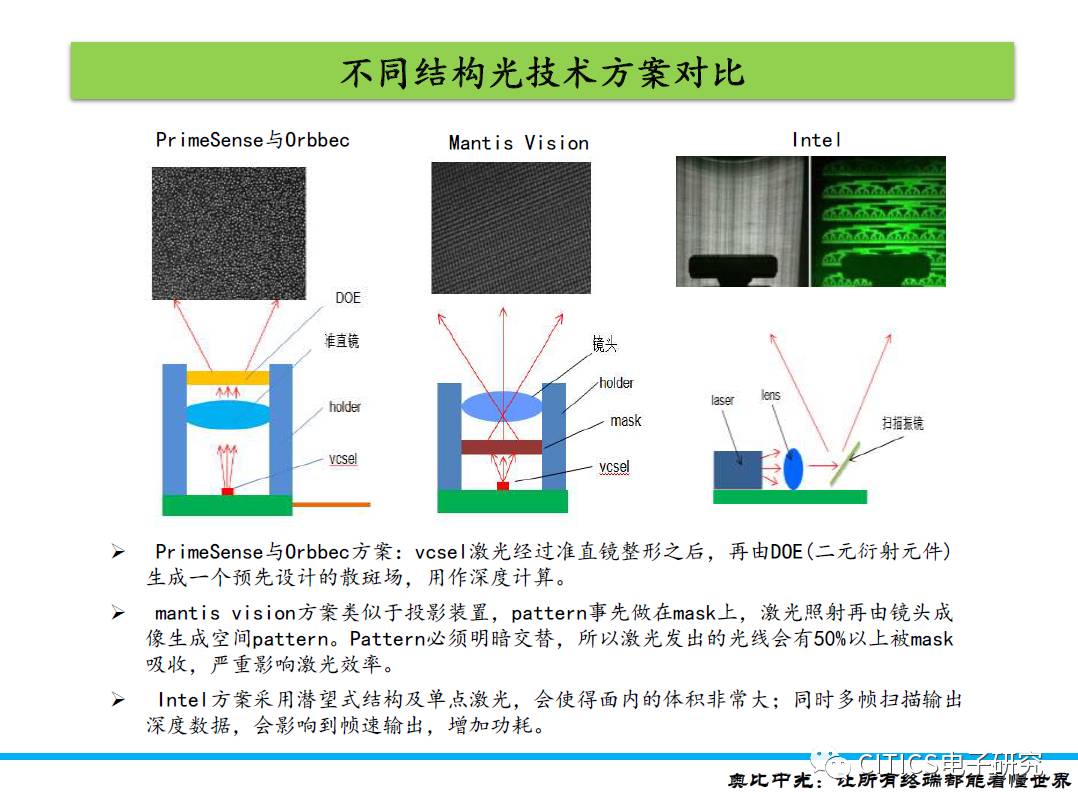

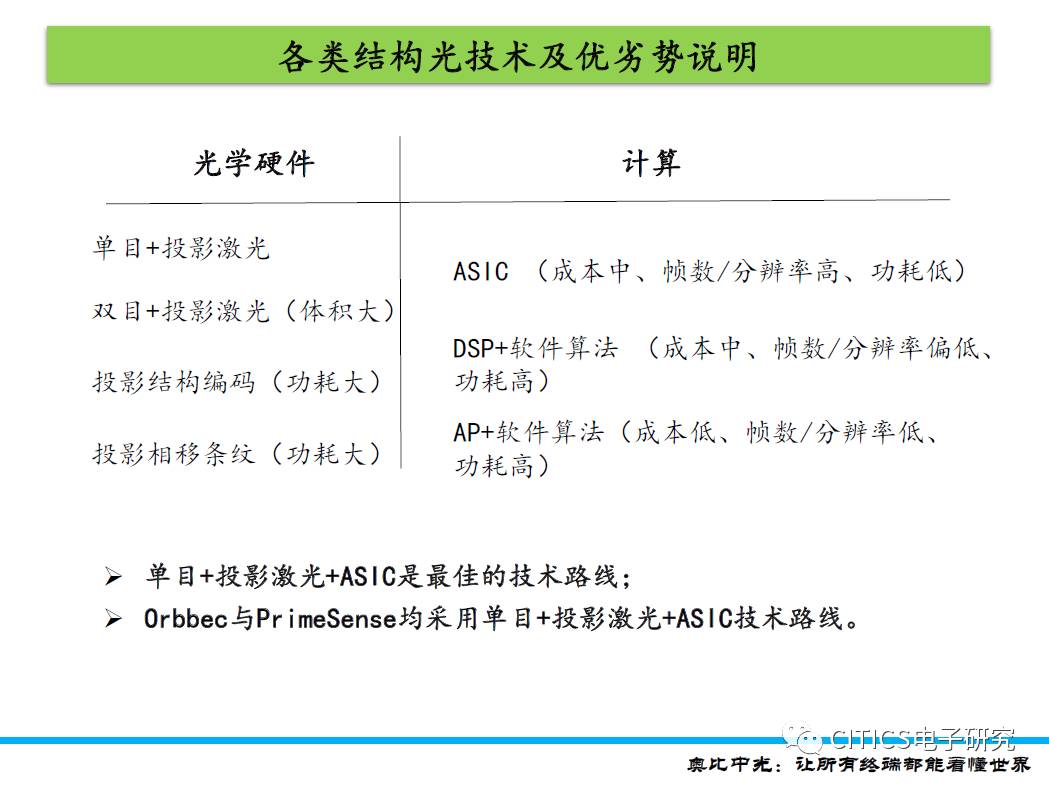

结构光在硬件层面分为单目、双目,还有投影、编码、条纹。

目前奥比中光和A公司用的是一样的,就是单目和投影激光的,计算方式有ASIC、DSC等。

结构光3D技术难点:多技术交叉融合。

包括硬件层面的光学系统的设计、芯片的独立设计,算法的支持,以及软件层面SDK、中间件,而光学设计和算法和芯片都是息息相关的,它无法割裂开,所以它为什么难度大,因为它每个环节都是相关的,无法通过两个独立的个体把这个事情完全做好。

手机前置将采用结构光方案,手机后置结构光与TOF均有机会

。

结构光需提高远距精度,TOF需降低功耗。未来应该是多种技术融合,三年内还要讨论技术方案,三年之后应该是技术融合的趋势,也就是说谁具备光学底层设计能力的时候,可以把多种能力结合在一起提供一个最好的方案,才是未来的发展之道。

硬件层面未来5年将达千亿级市场,

手机市场会超过500亿人民币,加上其它的市场应该会超过1000亿。其实单手机市场就有望超过1000亿,真正成熟的时候会有更大的市场,包括基于3D的硬件会延伸出无数的应用,包括各类的AR、AR游戏、3D扫描等等应用的产生,应该是更大的市场规模,因为它创造了一个新的业态。

3D成像基于手机市场目前的格局。

手机中结构光厂商,一个是高通和himax,第二个是欧菲光,第三个是舜宇和AMS。目前,手机厂都在评估各家的方案,各家也要找手机商送自己的产品让对方评估,预计明年两家安卓阵营手机厂商实现量产。TOF国外做得多一点,包括拥有自己芯片的TI,国内做TOF很多是用TI的芯片,没有开发自己底层的东西;结构光则买不到独立的芯片,要自己全套来做。未来两年是格局未定的时代,应该到2019年才会定下格局。奥比中光2013年成立,2014年申请孔雀计划,2015年产品量产,现在全球超过1000家公司买我们的产品。我们希望做到细分行业的全球第一,希望5年全面落地硬件,5年之后再考虑生态。

3D硬件未来有5—10年的大年,光学未来是一个

十年长周期的大年。

光学今年在二级市场上疯狂的上涨,整个光学也看到了从日本到台湾到国内的大趋势,包括海外大量的人才回来,具有原生性的开发能力,产业可以从中国崛起。同时围绕整个人工智能感知的产生,各类的硬件会大量的升级,软件会大量的产生。

目前是从创业公司转向巨头进入的时代,

大部分创业公司已经错过了最好的窗口期,目前高通、舜宇、欧菲等千亿级市值的公司都在进入,创业公司与巨头相比缺非常多的东西。而我们有可能去竞争,是因为抢占了时间窗口,具有时间优势,未来12个月如果把握好机会,12个月之后在这个市场比他们的机会是要大的。如果一个创业团队重新开始来做,至少三五年才能出产品,但是三年内这个格局就定了,所以他们要发展起来比较难,或者要成为这个细分行业比较大的或者前列的公司是比较难的。未来市场足够大,我认为会存活很多的公司,不是一家两家,可能30家、50家公司都能存活下来,只是看每家的定位是什么。

【中信证券研究部 电子行业研究团队】

徐涛

中信证券电子组首席分析师

电话:010-60836719

手机:136-9149-1268

邮件:[email protected]

晏磊

中信证券电子组分析师

电话:010-60836719

手机:139-1018-3841

邮件:[email protected]

胡叶倩雯

中信证券电子组分析师

电话:010-60834773

手机:185-1808-0960

邮件:[email protected]

-------------------------------

特别声明

本资料所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本资料所载的信息均摘编自中信证券研究部已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。