每隔 10 年,来自不同的下游增长动力拉动着对半导体产业需求。80 年代驱动力来自电脑,90 年代驱动力来自笔记本,2010 年之后驱动力是智能终端。当今随着智能手机的增速放缓至个位数,物联网的快速发展将再次激发对半导体行业的显著需求。《国家集成电路产业发展纲要》《中国制造 2025》的出台以及半导体产业大基金成立,充分体现国家发展半导体产业并实现自给的坚定意志。

一、发展半导体是国家意志

2020 年中国芯片目标要求自给率达到 40%,2025 年自给率要达到70%。

2014 年 6 月国务院颁布《国家集成电路产业发展推进纲要》明确提出,到2020 年,集成电路产业与国际先进水平的差距逐步缩小,全行业销售收入年均增速超过20%,16/14nm 制造工艺实现规模量产,封装测试技术达到国际领先水平,关键装备和材料进入国际采购体系,基本建成技术先进、安全可靠的集成电路产业体系。

2015 年发布的国家 10 年战略计划《中国制造 2025》则提出,2020 年中国芯片自给率要达到 40%,2025 年要达到 70%。

据测算,中国消耗晶圆片数量超过 9299 万片/年,中国区域产量 2218 万片/年,自给率仅 14%,缺口达 86%,其中属于中国本土企业供给占比则更少。

力争半导体行业实现“自主可控”,大基金及地方配套基金将筹集超万亿,深入布局半导体全产业链。

国家牵头设立集成电路投资基金,已承诺投资超 1000 亿,涉及 40 家集成电路企业。撬动地方基金超 5000 亿元,并筹备“二期”大基金,总共将有万亿投入带动产业链发展。

截至 2017 年 9 月,大基金实际募集资金达到了 1387.2 亿元,共投资 55 个项目,涉及 40 家集成电路企业,累计项目承诺投资额 1003 亿元,承诺投资额占首期募集资金的 72%。对于半导体行业投资比例中,芯片制造业的资金为 65%、设计业 17%、封测业 10%、装备材料业 8%。

各个地方集成电路产业投资基金也纷纷成立,包括北京、湖北、江苏、湖南、上海、福建、广东等在内的多个省市也相继成立了金额不等的集成电路产业基金。其中,北京和湖北各成立了 300 亿元的产业基金,福建和上海分别成立的产业基金金额高达 500 亿元。仅 2016 年就有 9 支产业基金陆续出炉,截至 2017 年 6 月涉及金额超 5145 亿元人民币。

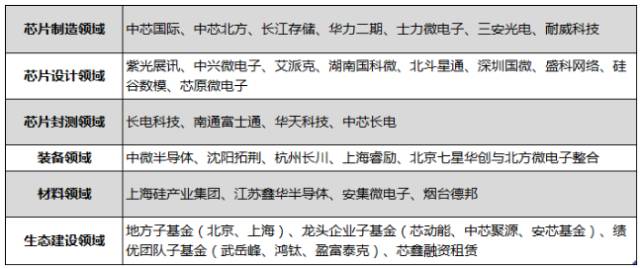

图|大基金已投半导体企业一览

大基金全面布局整体集成电路产业链,未来将进一步加大对制造和设计的投资比例

大基金实现对集成电路产业链的全覆盖,包括制造、设计、封测、装备、材料

等方面,并在每个产业链环节的行业领军企业予以重点投资。

晶圆制造:

中芯国际,投资将近 160 亿元。华力二期项目,投入约 116 亿元。以及投资了上海华虹;

存储器制造:

大基金和紫光集团共同投资长江存储科技公司;

特色工艺制造:

杭州士兰微电子公司;

化合物半导体制造:

三安光电;

封装测试:

长电科技、通富微电和华天科技等;

设计领域:

紫光展锐、中兴微电子等;

装备领域:

北方微和中微半导体,并重点推进北方微与七星电子整合,组成北方华创。目前北方华创已成为国内最大的半导体装备企业,同时中微半导体的刻蚀机已在部分企业的大生产线上得到应用;

材料领域:

大硅片生产企业上海硅产业集团;电子级多晶硅材料生产企业江苏鑫华;抛光液生产企业安集微电子;

专业特色领域:

如 MEMS 传感器领先企业耐威科技;国内直播卫星芯片市场占有率超过 70%的国科微电子;国内网络交换芯片市场具有领先地位的苏州盛科网络。

未来看大基金将继续提高在制造业的投资力度,确保随着投资规模的增大制造投资比例不低于 60%,同时继续加大对设计业的投资,当前投资比例达到 17%,未来预计会进一步提高。大基金将围绕国家战略和新兴行业进行投资,比如智能汽车、智能电网、人工智能、物联网、5G 等领域。

图|

大基金A股投资成本与市值

二、万物互联激发半导体市场新成长周期

回顾半导体产业链需求变化,下游不同应用催化着半导体产业的发展

每隔 10 年,来自不同的下游增长动力拉动着对半导体产业需求。80 年代驱动力来自电脑,90 年代驱动力来自笔记本,2010 年之后驱动力是智能终端。当今随着智能手机的增速放缓至个位数,物联网的快速发展将再次激发对半导体行业的显著需求。

物联网--世界信息产业发展的第三次浪潮。

其英文名称是:“Internet of things(IoT)”,物联网就物物相连的互联网:

物联网核心和基础仍然是互联网,是在互联网基础上的延伸和扩展的网。

任何物与物之间都可进行信息交换和通信。

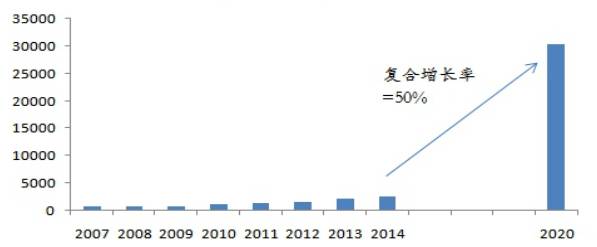

至 2020 年物联网市场空间高达 3 万亿美元

据 IDC 发布的最新统计报告显示,到 2020 年预计将有 300 亿设备接入物联网,全球物联网市场规模将由 14 年的 2656 亿美元增长至 2020 年的约 3 万亿美元,年复合增长率高达 50%。

图|

全球物联网市场规模及增速

物联网底层基础在于芯片,将进一步激发对半导体产业的巨大需求。

物联网工作流程可分为三步:

感知层:

由传感器获取物体及环境信息,并将采集到的信息转换为数字信号。

传输层:

按照一定的通信协议将转换好的数字信号进行编码,然后通过网络上

传到应用处理中心。

应用层:

对采集获取的数据进行加工、分析、处理获得结果,并根据需求反馈至实体。

物联网的底层硬件支持核心在于芯片。

感知层:传感器芯片;传输层:通信芯片;应用层:处理芯片。

物联网是半导体应用生力军。

由 IOT 设备激发的 IOT 半导体市场,预计未来 4 年复合增速超过 20%。2020 年市场规模可达 435 亿美元。物联网激发的核心处理器市场规模达到 248 亿,占比达到 57%,其次是传感器市场可达到 100 亿美元,传输类器件市场可达到 86 亿美元。

三、中国半导体制造优先崛起,带动封测、设计环节快速发展

当前中国半导体产业呈现“哑铃型”结构

据中国半导体行业协会统计,中国电路呈现“设计-制造-封测”两头大中间小的哑铃型结构,2016 年中国集成电路产业总规模 6451 亿,其中设计、制造、封测同比增速分别为 27%,25%,13%。设计业首次超过封测业,产值达 1644 亿元。

芯片制造处于芯片设计及芯片封测的中间环节,在产业链中占据重要位置

从半导体产业结构来看,芯片制造技术水平既支撑着上游芯片设计业核心发展,同时芯片制造规模又决定了下游封测业的发展空间。因此芯片制造的技术及规模强弱,决定了一个国家的集成电路产业链强弱,而当前中国晶圆制造厂技术及规模相对全球领先国家而言比较薄弱。

从营收规模上看,2016 年排名前 10 的大陆晶圆代工厂中,中资晶圆代工厂销售总额约 364 亿,仅占排名前 10 的大陆晶圆代工厂总销售额的 44%。从技术上看,当前三星、台积电等已经实现 7nm 技术,Intel 实现 10nm 技术,而国内中芯国际、上海华力才量产 28nm 技术,技术上落后 2 代。

晶圆制造薄弱,大陆大幅新建晶圆厂

根据 SEMI 预测,2017~2020 年全球将有 62 座新的晶圆厂投入营运。这 62座晶圆厂中,7 座是研发用的晶圆厂,而其他晶圆厂均是量产型厂房。以地理区来看,中国大陆 2017-2020 年将有 26 座新的晶圆厂投入营运,占新增晶圆厂的比重高达 42%。美国新增晶圆厂有 10 座,台湾有 9 座。

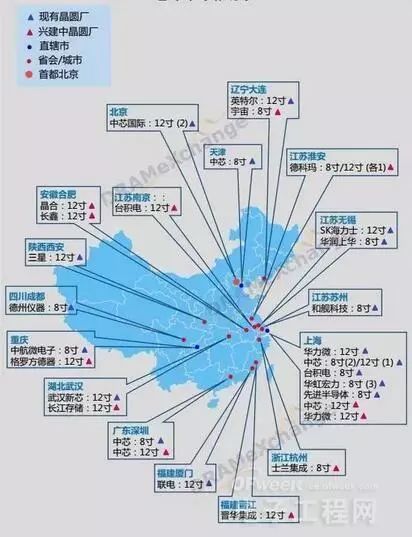

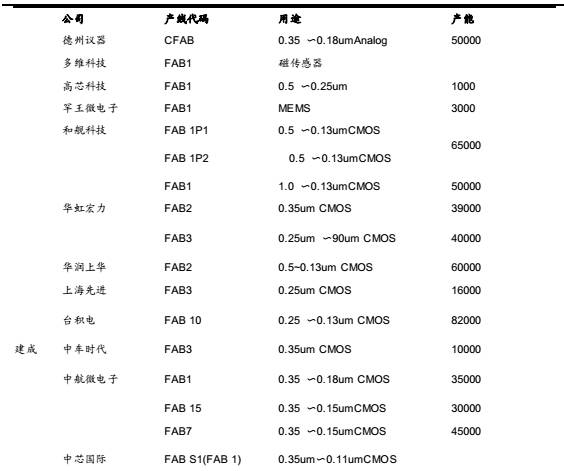

图|

中国晶圆厂布局

2016 年底中国大陆已投产的 12 英寸晶圆生产线月产能达 46 万片( 含外资及存储器部分),全球占比约 9.0%;已投产 8 英寸晶圆生产线月产能 66 万片(含外资),全球占比约为 12.8%。至 2020 年,中国大陆新增 12 英寸晶圆规划月产能超过 100 万片/月。其中 2018 年规划新增 12 寸片接近 40 万片/月。

图|

我国12寸晶圆厂已建,在建,拟建

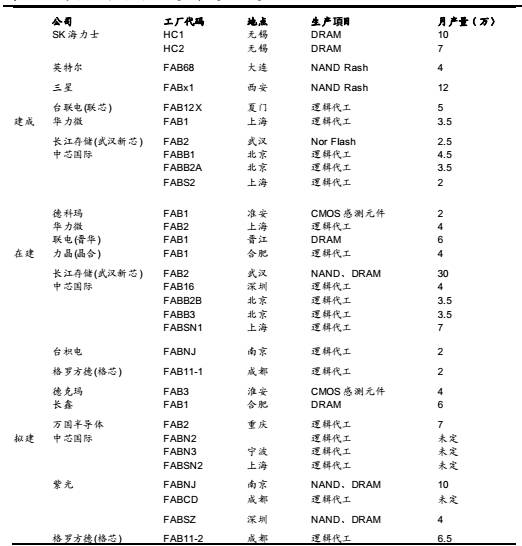

图|

我国8寸晶圆厂分布(产能 片/月)

中国芯片制造当前主要从晶圆代工和存储,两个核心需求来发展。

由于全球细分市场晶圆代工和存储器份额最大。中国优先发展晶圆代工和存储器,将可以快速获得足够市场空间,以驱动芯片制造良性发展。从晶圆代工方面看,大陆强大智能手机制造能力,培育了大量本土 IC 设计公司,并传导到晶圆代工,未来形成“IC+晶圆代工” 的本土化配套,最大程度发挥效率及成本优势。从存储器上看,新 3D NAND Flash 技术升级,提供了中国后发制人的机遇。

中国将以晶圆制造为虚拟 IDM 的核心,将为国内半导体行业完善产业链构建、提高市场竞争力提供有力支撑。

中国大陆半导体和台湾半导体发展相似,一开始即是三者分离运营,即 IC 设计(Fabless)+IC 制造(foundry)+IC 封测,由于相较于欧美处于低成本区域,发展垂直合作具备一定优势。通过垂直合作可以带动 IC 设计、制造、与封测环节的联动。

以台湾半导体行业为例,其最终形成“台积电+日月光”、“联电+矽品”等虚拟 IDM合作模式。国内半导体行业当前 IC 设计、封装等环节企业规模较小、技术相对薄弱、市场话语权低,可以借鉴台湾模式,通过探索虚拟 IDM 模式,将有利于集中力量、整合资源,着力攻破一批共性关键技术和重大产品,推动产业发展。

目前在国家集成电路产业投资基金政府资金支持下已经形成以紫光集团为首的“展讯科技+中芯国际+长电科技”虚拟 IDM,由中国电子 CEC 集团统合的“联发科+华虹宏力+通富微电”虚拟 IDM,以及“武汉新芯+中芯国际+华天科技”的虚拟IDM。

随着中国晶圆制造产能未来快速增长,将形成以晶圆制造为核心的虚拟 IDM 产业链构建,带动半导体设计、封测、设备及材料国产化的快速发展。根据中国半导体协会数据及预测,至 2020 年,中国半导体设计市场规模达 3409 亿元,封测市场规模可达 3243 亿元,复合增速均超过 20%。据 SEMI 预计,至 2020年,中国半导体设备规模由于晶圆厂达产较多将集中释放,未来复合增速达 25%,达 158 亿美元,约 1039 亿元人民币,半导体材料市场达 114 亿美元,约 755亿元人民币。

中国封测企业技术及规模与世界先进水平最为接近,将优先受益于本土芯片制造规模提升。

随着未来 3 年大陆本土晶圆制造产能快速释放,预计至 2020 年,封测市场规模可达 3243 亿元,复合增速超过 20%。

中资封装测试业主要上市公司有:长电科技、华天科技、通富微电,其销售额总额在 2016 年合计达到 280 亿,其中长电科技 180 亿,华天科技 50 亿,通富微电 49 亿。