一、李光弼收服李日越、高庭晖的故事

在说正事之前,先讲个故事。这故事出自北宋宋祁、欧阳修等合撰的《新唐书》卷一百三十六•列传第六十一•李光弼,是关于大唐平定安史之乱军功第一的名将李光弼(708-764)的。

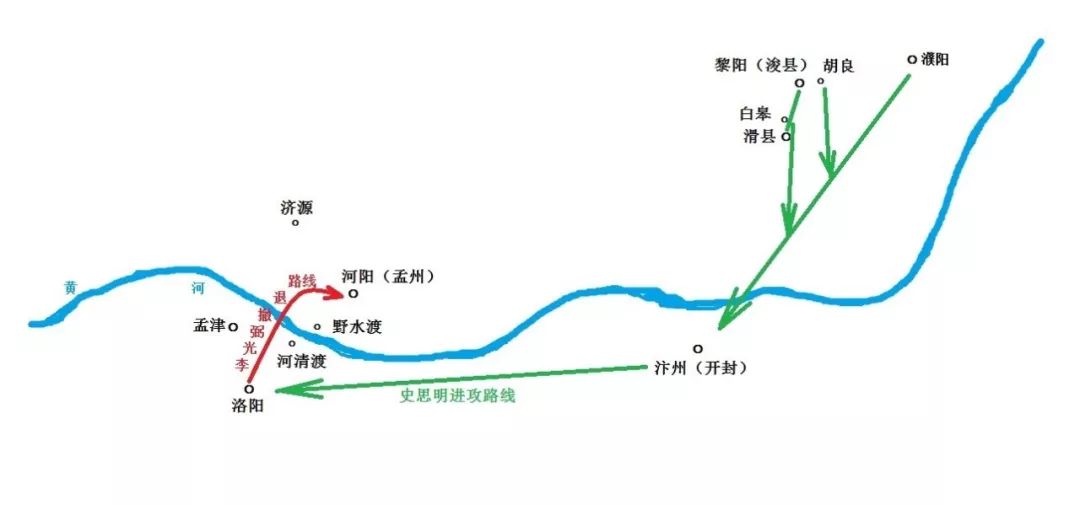

话说大唐乾元二年(公元759年)9月,叛军首领史思明命其幼子史朝清镇守范阳(今北京),然后兵分四路大举南征:令狐彰从黎阳(今河南浚县)渡过黄河,攻取滑县;他本人出濮阳、史朝义出白皋(今河南滑县北)、周挚出胡良(今河南浚县东),分别渡过黄河,相率围攻汴州(今开封)。汴州唐军守将许叔冀战败,举城投降。史思明乘胜西进,直取洛阳。

李光弼在这年7月刚被任命为朔方节度使、天下兵马副元帅,8月又加封幽州长史、河北节度使,受命抵挡叛军。李光弼感到洛阳无险可守,便撤走了城中所有军民物资,北渡黄河,镇守河阳(今河南孟州)。史思明不战而下洛阳,但只得到一座空城。他在黄河南岸建筑月城,与李光弼隔河对峙。

李光弼准备跟史思明耗下去,但史思明耗不起。他出兵扼守黄河南岸的河清渡,扬言要断李光弼的粮道。李光弼亲自率兵进驻黄河北岸的野水渡,但是他违背兵法,不在山丘上扎营,而是在平地上扎营。由于没找到现成的地图,我老人家只好不辞辛劳自己画了一张,如下。

图1 李光弼、史思明隔河对峙形势图(版权没有,可以瞎JB转)

到了晚上,李光弼对牙将雍希颢说:“史思明的大将高庭晖、李日越、喻文景都骁勇善战。史思明必定派他们前来劫营。我现在回河阳,留一千人在这里。你们在这里等待。等叛军来了,不要与他们交战。如果他们请求投降,就带他们来见我。”

大家觉得李光弼简直是在开玩笑,但还是服从了命令。

次日清晨,史思明果然派李日越带500名骑兵来野水渡偷袭,他们刚摸到唐军营前,就听到唐军的喊叫声。李日越知道中了埋伏,就朝唐军喊话:“李司空在吗?”

雍希颢答道:“昨晚已经回城去了。”

李日越问:“你们营里有多少人?”

雍希颢答道:“一千人。”

李日越又问:“将领是谁?”

雍希颢报上自己的名字。

李日越听后,沉吟了良久,表示愿意投降。雍希颢大奇,想起李光弼的话,于是让叛军放下武器,带李日越一起去见李光弼。李光弼待李日越如心腹,把他的官职升了三级,任命为金吾大将军,把李日越的将旗升起来。李日越表示自己可以去劝高庭晖前来归降。李光弼说:“不必,过两天他自己就来了。”

两天后,高庭晖果然前来向李光弼投降。他当时是五台府果毅都尉,后来被朝庭任命为右武卫大将军。

有人迷惑不解,问李光弼为什么不费吹灰之力就收服了两员大将。李光弼笑着说:“史思明知道我善于守城,不善野战,听说我移师野外,觉得找到了与我野战的机会,一定派猛将前来劫我,并且一定会下死命令给部下,如果不能生擒我,回去就是死路一条。李日越既然抓不到我,抓了雍希颢又不足为功,回去必死无疑。他不想回去受死,就只有投降。高庭晖的才能超过李日越,见李日越归降后受到如此重用,焉能不动心?”

实际上,李光弼的推测与史思明给李日越下的命令、李日越和高庭晖的心理活动一模一样。感兴趣者可以去翻《新唐书》的原文。我们先把这个故事放下,来看股市。

二、分析股市的步骤

影响股票价格的因素很多。大体可以分为两类:

一是基本面。包括宏观基本面(经济状况、政策取向、政策意图、政策约束),行业基本面,公司基本面,资金面(流动性),估值等等。

二是情绪面。指投资者理解所有其他因素之后,所表现出来的风险偏好,以及进一步的行动。

所有这些“面”都是时间的函数,它们也互为函数,并且都是股价的函数。这些函数本身(即逻辑关系)也随时间在不断的变化。这些因素对股价影响的大小(即权重)也随时间在不断变化。

这导致预判股市非常复杂

。

我在2014年总结了一个分析宏观经济、政策、情绪、股市的步骤(不是策略分析框架)。如下:

【1】通过分析统计数据、调研数据、政策、政府文件,搞清楚当前经济的

真实状况

,导致此种状况的根源、机制,未来的发展趋势。

【2】从经济理论出发分析,政府

应该采取

哪些政策?如果采取这些政策,则经济将会沿着哪种路径演变?效果如何?对股市会有什么影响?

【3】从中国政治体制、经济体制的现实出发,我们认为政府

会采取

哪些政策?在这些政策下,经济会沿着哪种路径演变?效果如何?对股市会有什么影响?

【4】

当前

市场机构对

当前

经济的一致预期是什么?对未来经济和政策的一致预期又是什么?分歧在哪里?如果政府采取这些“一致预期的政策”,经济会沿着哪种路径演变?效果将如何?市场情绪会如何变化?股市会怎么走?

【5】政府

最终采取

了什么样的政策?这些政策符合市场机构的一致预期吗?如果不符合,则市场机构会如何修正自己对未来的政策和经济的预期?这种预期差的变化会如何影响股市?

【6】

未来

市场机构会对

未来

经济和政策抱有什么样的一致预期?股市会如何反应?

【7】前述预期差修复之后,回到第【1】步,从头再考虑一遍……

在上述步骤里,有两个关键点:

第一个关键点,要理解和预判政府的行为。

在中国,做任何事情,都必须紧跟政府的指挥棒,做投资更是如此,不然就是跟钱过不去。但是要准确地理解并且预判政府的行为,取决于各人对中国政治体制、经济体制、政策取向、意图、政策约束条件的理解,这需要学习和积累经验。

第二个关键点,

第【6】步要求预判未来投资者对未来的经济和政策的反应,即

“预期他人的预期”

,进而预判他人的行为。这听起来比较玄乎,因为事情还没有发生,别人自己都未做出预期,你如何能预判别人会如何预期呢?

实际上也是可以做到的。前文讲的那个故事里,李光弼就非常准确地把握了史思明的心理(这其实不难),进而预判史思明一定会下达一道死命令(这就很难了),进而预判李日越不能完成任务就只有投降(这更难),于是他提前离开野水渡,让李日越扑一个空,只好投降。更神奇的是,李光弼进一步预判了高庭晖的情绪和行动,坐等他投降。如此用兵,已经是进入化境、神乎其技了。

在股市中,只要具备关于经济、政策、市场等各方面的必要常识,心态淡定、平和中庸(不走极端),那么你的预期(观点)离市场(即他人)的一致预期(观点)就不会太远,要理解和预判市场的运行(他人的行为)就不会太难。

三、这两个关键点在理解和预判本次反弹中的作用

上述这两个关键点是策略分析框架里必须具备的,如果不具备,一定会犯错。我之所以把这两个关键点挑出来,是因为我发现某大佬忽略了这两点,导致她对本次上涨百撕不得其姐。

我们以2019年2月以来市场的大幅反弹为例,来说明这两个关键点的作用。

在2018年底,市场对2019年的一致预期是:基建投资增速略高于2018年,制造业、房地产投资增速略低于2018年,GDP同比下滑至6.2%甚至更低,消费降级,上市公司净利润增速负增长......总之经济基本面并不支持2019年股市大幅上涨。在2018年12月中旬,我自己预期2019年上证综指在2200-2800点,一季度反弹之后,就会回归震荡(

点此参见本微信公众号的上一篇文章

),也低估了投资者情绪的疯狂。

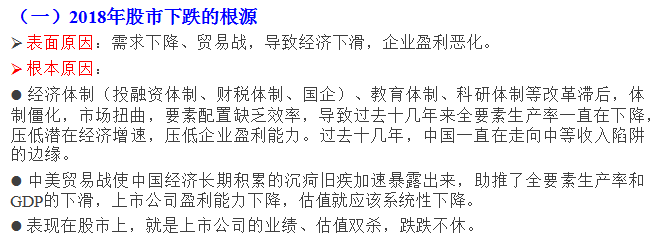

年初至今,通信、禽畜养殖、新能源等行业存在基本面的利好;随着市场上涨,上市公司的质押盘风险被解除,券商的盈利好转......但绝大多数行业,基本面并无改善。整体来看,经济基本面、上市公司整体盈利不好,这是事实。

但是别忘了,有两个关键点:

(一)上面很希望股市上涨

2018年10月31日中央政治局会议提出“围绕资本市场改革,加强制度建设,激发市场活力,促进资本市场长期健康发展。”2018年11月5日习总书记提出“将在上海证券交易所设立科创板并试点注册制,支持上海国际金融中心和科技创新中心建设,不断完善资本市场基础制度。”2018年12月21日的中央经济工作会议指出:“资本市场在金融运行中具有牵一发而动全身的作用,要通过深化改革,打造一个规范、透明、开放、有活力、有韧性的资本市场,提高上市公司质量,完善交易制度,引导更多中长期资金进入,推动在上交所设立科创板并试点注册制尽快落地。”

当前政府的思路,就是通过积极的财政政策、偏松的货币政策稳住GDP增速;对企业和居民大规模减费降税,降低企业经营成本,增厚企业利润;通过各种手段降低企业融资成本,化解融资难融资贵的问题,给企业创造良好的经营环境,放水养鱼,稳住就业;防范各类金融风险,做好环保、扶贫等工作。这样可以获得一个平稳的、良好的宏观经济环境,同时,加快对国资国企、政府职能、财税金融体制、市场准入、科技体制等方面的改革,淘汰落后产能和“僵尸企业”,优化资源配置,培育创新土壤,加快向自主创新驱动经济增长的转型。

事实上,

这是中国的唯一出路

,也是我一直翘首盼望的。只有与美国达成协议,争取时间,全面深化体制改革、推进创新,才能遏制2008年以来全要素生产率增速、潜在GDP增速下降的势头,才能提高潜在GDP增速,才能从根本上稳定居民收入增速,最终跨越中等收入陷阱。

图2 笔者2019年年度报告《历史歧路,两种前途》中的一页

政府希望资本市场在这个过程中发挥重要的作用,改变间接融资占比过大、直接融资尤其股权融资占比过小、民营企业在信贷市场中处于劣势的局面,解决中小企业尤其初创企业融资难、融资贵的问题,孵化更多创新企业。

反过来,企业经营成本下降、融资环境改善、创新企业得到成长,盈利能力自然会提高。上市公司盈利能力提高了,估值自然会提升,股价自然会上涨,这是一个良性循环。从这个角度来说,改革和创新将为股市的长期健康发展奠定坚实的基础。当然,这是长期的美好愿望。科创板能否成功、能否达到预期的目的,体制改革能否有实质性的推进,能不能成功转型到创新驱动经济增长,都需要边走边看。但是至少现在大方向是对的。

因此本次股市上涨具有非常强烈的政策意图,短期内股价上涨可以为上市公司纾困(这比纾困基金强多了),中长期内则可以为企业融资、经济转型做贡献。

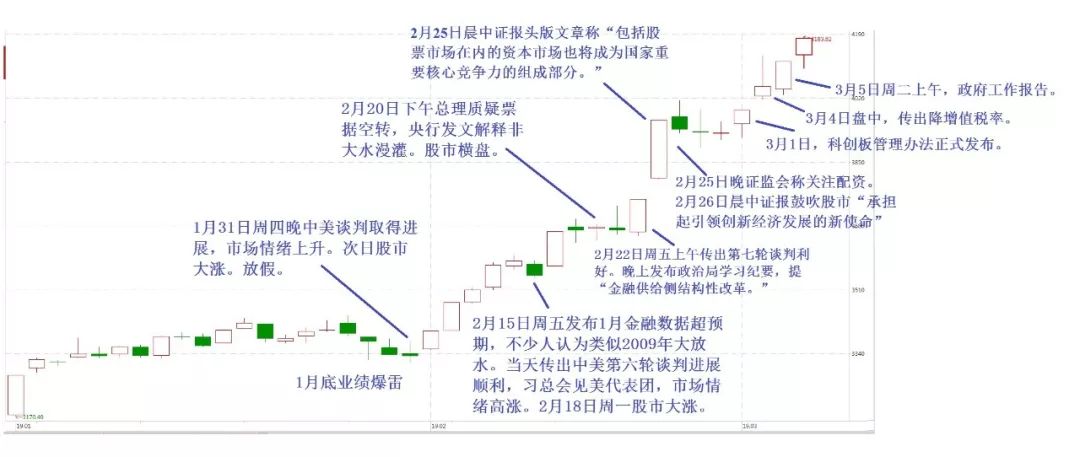

理解了这个意图,你才能理解为什么2月25日《中国证券报》头版评论文章会说“包括股票市场在内的资本市场也将成为国家重要核心竞争力的组成部分。”为什么2月26日《中国证券报》评论文章称“资本市场不仅是宏观经济的晴雨表,还是产业整合、升级的助推器,更是创业创新的孵化器。在深入推进经济高质量发展的当下,资本市场更应锚定服务实体经济的根基,更多承担起引领创新经济发展的新使命。”想想看,领导一再吹暖风,你们就是不领会领导意图,天天要么喊基本面不好,要么两股战战几欲先走,领导能不着急吗?只好用更通俗的话把意图说给你听。你们不看中央文件,难道也不看三大报吗?

理解了这个意图,你才能理解为什么3月4日、6日、7日指数下滑时,都被拉了起来。

还是那句话,在中国,做任何事都必须紧跟政策,做投资更是如此。当然,2015年崩盘的教训刚刚过去,

领导吃一堑长一智,不会听任股市疯涨再崩盘,而是会适当控制节奏。

3月7日浙江台州路桥农商行和宁波银行台州分行因贷款用途管控不严、信贷资金违规流入股市,分别被罚款30万元、25万元,就是这个意思。但能不能控制得好,是另外一回事。

(二)如何预判和利用投资者情绪

我理解的“情绪”,是指投资者理解所有其他因素之后,所表现出来的风险偏好,以及进一步的行动。“情绪”是可以预判并加以利用的。

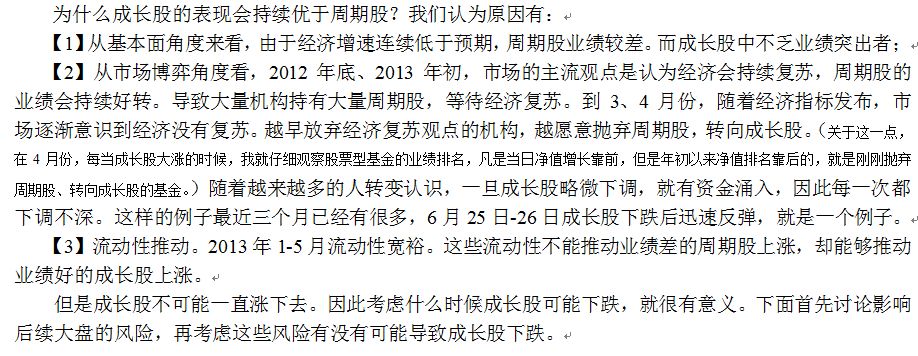

举一个简单的例子:2012年中政府维稳经济,2012年12月3日开始地产、金融带动股市猛涨了两个半月,大家兴奋不已。于是宏观界有几位泰山北斗宣布新的库存周期甚至中周期启动了,会持续好多好多个季度,鼓动大家买周期股,结果真有几个大基金公司把主要仓位都押在周期股上。我当时认为所谓的经济复苏纯属扯淡,中周期更是无稽之谈,GDP增速必定长期下滑,应该卖掉与投资产业链相关的全部股票,买成长股。从2013年2月19日大盘开始下跌,成长股则一路上涨,走出了大牛市。此后的几个月,我经常跟踪这些大公司的产品净值,只要它们的净值没有好转,就说明它们并没有转到成长股上。我预期随着经济下滑,他们会逐渐认识到持有周期股没有前途,会被迫从周期股上撤出,拥抱成长股。只要成长股出现调整,就会吸引资金流入,因此每次都调整不深。甚至在2013年6月钱荒时,我们也认为成长股不会出现深度调整。我认为这是预判投资者情绪和行为、并恰当利用这种情绪和行为的一个例子。

图3 2013年的几份报告

图4 2013年6月26日报告《成长股会涨到什么时候?》中对投资者行为的分析

2019年初以来,一连串利好因素(中美谈判进展、科创板等)对股市产生了正向冲击,而这些因素是我们在2018年12月已经预期到了的(见上一篇文章)。与此同时,有大量同行对上涨感到很困惑,要么觉得头晕提前下车,要么一开始踏空中间挤上来。结果出现了与2013年上半年创业板一模一样的情况:不断有踏空的人挤上来,所以每次调整都调不深。明白了这一点,当市场调整时就不会感到恐慌了。

图5 2019年以来,一连串利好对股市造成正向冲击

A股投资者情绪还有一个非常值得利用的方面,就是投机性强,赌性强。

【1】A股市场散户多,投机性强。

一旦产生赚钱效应,散户很快会发挥强烈的羊群效应,争先恐后地把枕头下面、冰箱里、沙发下面、床下面、鞋盒里、储蓄账户上的钱拿出来,争先恐后地投入股市,夺取A股定价权(和他们相比,北上资金不值一提)。

【2】赌性强。

从2014年以来,A股投资者都学坏了,一有行情就拼命融资、配资、加杠杆,在缺乏业绩支撑的时候更是如此,大家都希望赶紧干上一票,结果导致

上涨非常凌厉,并且一定会过度

,即涨幅超出市场大部分人的预期(这种过度涨跌的情况在期货市场上经常出现,因为期货市场是加杠杆的)。

上面是希望股市走慢牛的,但这种投机性和赌性导致A股很难出现慢牛。我们可以恰当地利用这种情绪(投机性和赌性),在市场快速上涨时不感到头晕,甚至在它上涨超过合理幅度,也不头晕,不着急下车。我前几天在朋友圈里发的“上涨时不我待,做多只争朝夕”就是这个意思。

投资者情绪归根结底就是人性。

预判并利用投资者情绪,本质上就是认识人性,并利用人性。李光弼兵不血刃收服李日越、高庭晖是这样,孔明设空城计也是这样。

四、总结:投资的唯一目的是为了赚钱

总之,策略分析师预判股市的过程非常复杂,其中有大量的因素和逻辑关系要考虑。基本面中,除了经济面外,政策面至关重要;除了基本面外,情绪面也非常重要。在特定的情况下,它们对股市的影响可能超过其他因素。因此不能拘泥于上市公司基本面,认为上市公司整体盈利不好,股市就不应该大涨。假如李光弼只拘泥于基本面,不分析和利用史思明、李日越、高庭晖的心理,他就不可能成为大唐中兴军功第一人。

有机会从基本面赚钱当然很好,但是当利用政府意图、投资者情绪和行为也能赚钱时,也不要放过。赚的都是辛苦钱,前者并不比后者高尚,没必要厚此薄彼。毕竟投资的唯一目的就是赚钱,不是为了向人表明自己在坚持什么投资理念。

至于后市,我承认基本面确实不好。预计4月份股市会回归基本面,先急跌一波,然后横盘调整,到时候就需要考验研究能力和选股能力了。现在嘛,这两天不是刚刚有人喊3500、4000、强国牛、千金难买牛回头.......市场情绪正在亢奋

,花开堪折直须折,莫待无花空折枝。一畦春韭绿,十里稻花

香........