澄泓研究理念:让研报变诚实,使投资更简单。

在很多投资者眼里,对一家企业估值是一件很头疼的事情,其实,要想学会如何对一家公司估值并没有大家想的那么难。估值的核心是对公司未来业绩的测算,业绩出来了,一切迎刃而解。今天我们带给大家如何对常见类型上市公司进行业绩测算,包括我们经常遇到了成长股、白马股、周期股、并购股

~~~

让你一图读懂!

如果把一家上市公司比作人,那么其不可避免的要经历幼年、青年、中年以及婚姻阶段,分别对应上市公司分类中的成长股、白马股、周期股、并购股。

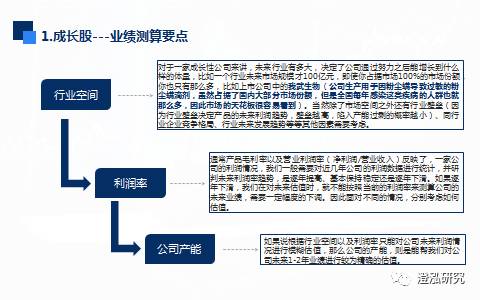

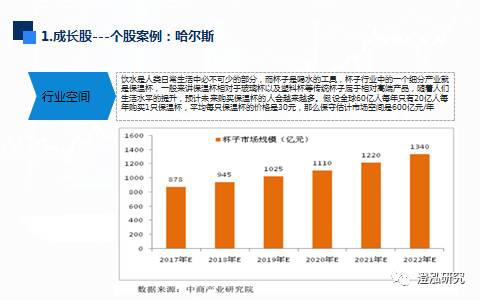

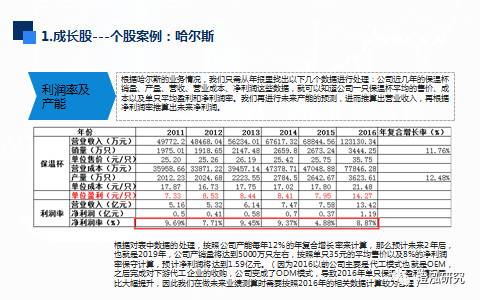

成长股:

1.

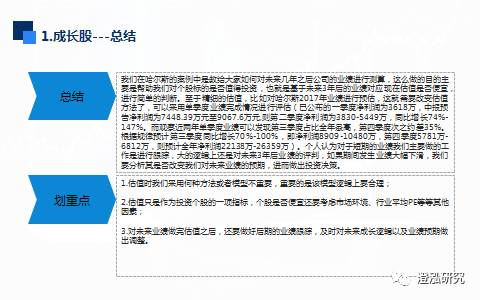

估值时我们采用何种方法或者模型不重要,重要的是该模型逻辑上要合理;

2.

估值只是作为投资个股的一项指标,个股是否便宜还要考虑市场环境、行业平均

PE

等等其他因素;

3.

对未来业绩做完估值之后,还要做好后期的业绩跟踪,及时对未来成长逻辑以及业绩预期做出调整。

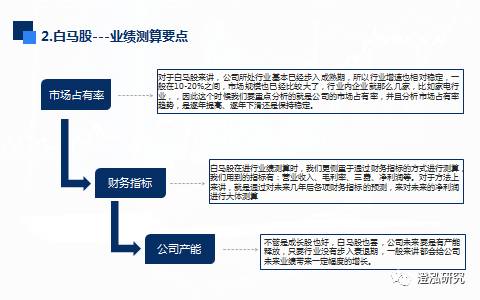

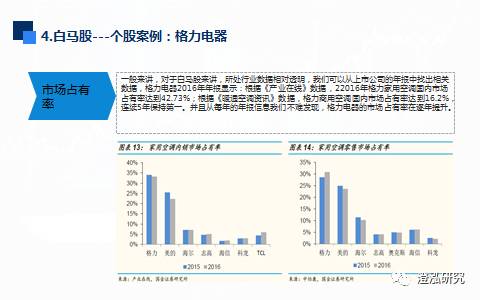

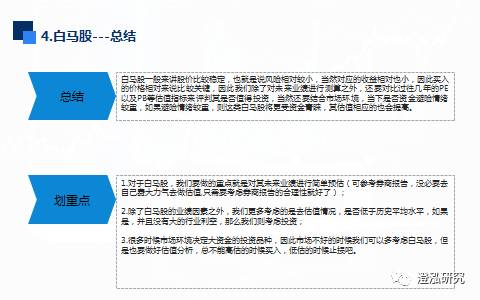

白马股:

1.

对于白马股,我们要做的重点就是对其未来业绩进行简单预估(可参考券商报告,没必要去自己费大力气去做估值

,

只需要考虑券商报告的合理性就好了);

2.

除了白马股的业绩因素之外,我们更多考虑的是去估值情况,是否低于历史平均水平,如果是,并且没有大的行业利空,那么我们则考虑投资;

3.

很多时候市场环境决定大资金的投资品种,因此市场不好的时候我们可以多考虑白马股,但是也要做好估值分析,总不能高估的时候买入,低估的时候止损吧。

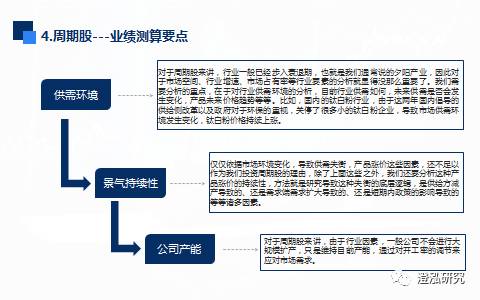

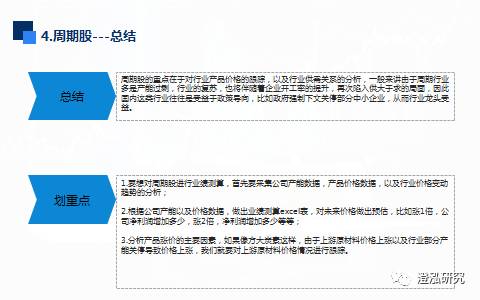

周期股:

1.

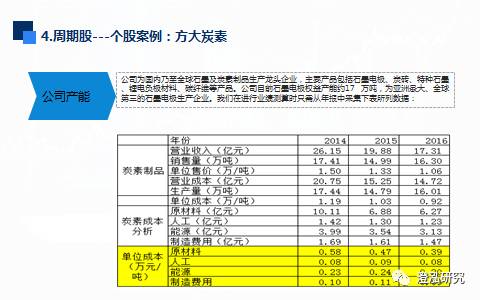

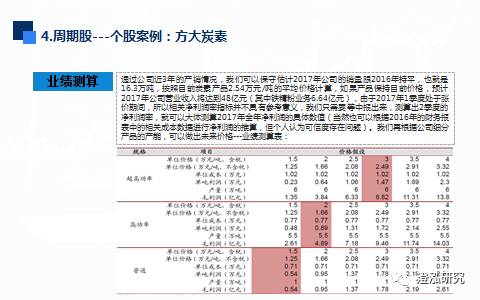

要想对周期股进行业绩测算,首先要采集公司产能数据,产品价格数据,以及行业价格变动趋势的分析;

2.

根据公司产能以及价格数据,做出业绩测算

excel

表,对未来价格做出预估,比如涨

1

倍,公司净利润增加多少,涨

2

倍,净利润增加多少等等;

3.

分析产品涨价的主要因素,如果像方大炭素这样,由于上游原材料价格上涨以及行业部分产能关停导致价格上涨,我们就要对上游原材料价格情况进行跟踪。

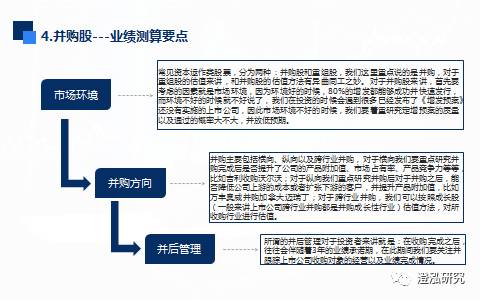

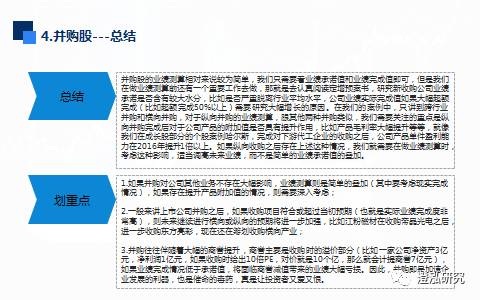

并购股:

1.

如果并购对公司其他业务不存在大幅影响,业绩测算则是简单的叠加(其中要考虑现实完成情况),如果存在提升产品附加值的情况,则需要深入考虑;

2.

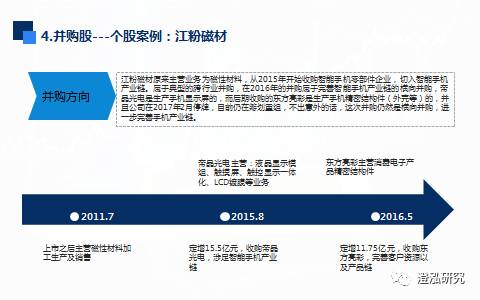

一般来讲上市公司并购之后,如果收购项目符合或超过当初预期(也就是实际业绩完成度非常高),则未来继续进行横向或纵向的预期将进一步加强,比如江粉磁材在收购帝晶光电之后,进一步收购东方亮彩,现在还在筹划收购横向产业;

3.

并购往往伴随着大幅的商誉提升,商誉主要是收购时的溢价部分(比如一家公司净资产

3

亿元,净利润

1

亿元,如果收购时给出

10

倍

PE

,对价就是

10

个亿,那么就会计提商誉

7

亿元),如果业绩完成情况低于承诺值,将面临商誉减值带来的业绩大幅亏损。因此,并购即是加速企业发展的利器,也是催命的毒药,真是让投资者又爱又恨。

下面是图片的详细解析:

(更多精彩内容,请下载

仙人掌股票

APP

。)