高盛认为,从长期角度讲,VR/AR的出货量会增长,并有机会成为下一个主要的计算平台。因此,我们认为采取“自上而下”的普及方式来展示VR/AR硬件的普及情况更适合。我们考虑到三种普及情况:智能手机的普及(基于乐观预期模式)、平板电脑的普及(基于标准预期模式)和PC的普及(基于乐观预期模式)。

图: 如果克服技术壁垒,VR/AR将成为下一个计算平台

中长期硬件预期

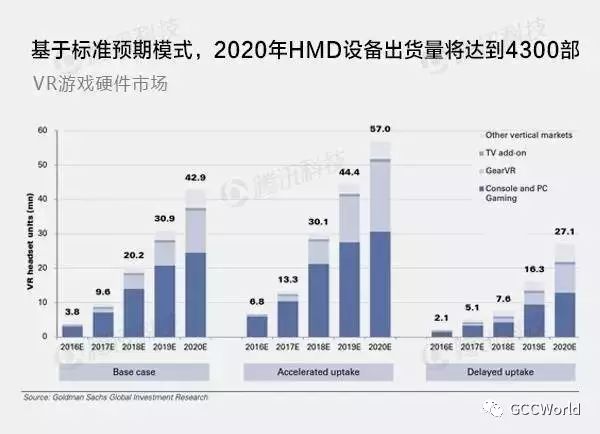

下图是三种预期模式下的视频游戏机、PC游戏、三星Galaxy手机、电视机和其他垂直市场的出货量预期。

图:基于标准预期模式,2020年HMD设备出货量将达到4300部

【VR游戏硬件市场】

过去的5年里,游戏市场朝着两个不同的方向发展,像《使命召唤》这样的在线多人游戏创造了高粘性且日益增长的用户群(6000多万)。与此同时,智能手机的普及创造出了一个数十亿美元的手游市场。

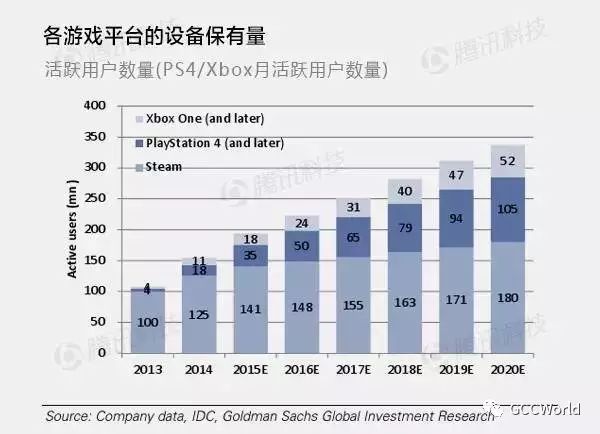

让我们看看PS4、Xbox One和Steam的活跃用户数量。PS4的普及速度快于任何一代PS产品,我们预计,PS和Xbox到2020年的保有量将达到1.88亿部。在活跃用户方面,我们还分析了Valve旗下PC游戏平台Steam。2015年,Valve宣布该平台活跃用户数量为1.25亿,每日登录用户突破了1000万人。

图:各游戏平台的设备保有量

活跃用户数量(PS4/Xbox月活跃用户数量):

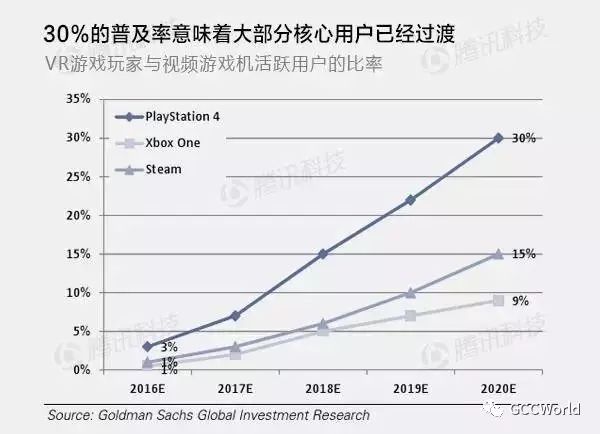

我们定义的核心玩家群指的是,每周投入游戏时间15小时以上的用户。IDC预计,PS4和Xbox One用户中30%属于核心玩家。2014年,NPD Group在报告称,PlayStation、Xbox、PC和Mac平台的核心玩家为3400万,他们平均每周游戏时间超过22小时。

标准预期模式:

按照游戏主机平台30%的核心玩家比例,我们认为这就是5年内VR设备的潜在目标用户。

我们认为,索尼的PS平台很可能成为VR设备普及的早期推动力。因为核心玩家对该平台十分专注、PS平台很可能实现与VR和主机系统的无缝整合,以及内容因素。此外,Steam可能成为推动VR普及的第二个主要推动力,主要得益于丰富的内容,以及与Oculus和HTC合作等。

图:30%的普及率意味着大部分核心用户已经过渡

VR游戏玩家与视频游戏机活跃用户的比率

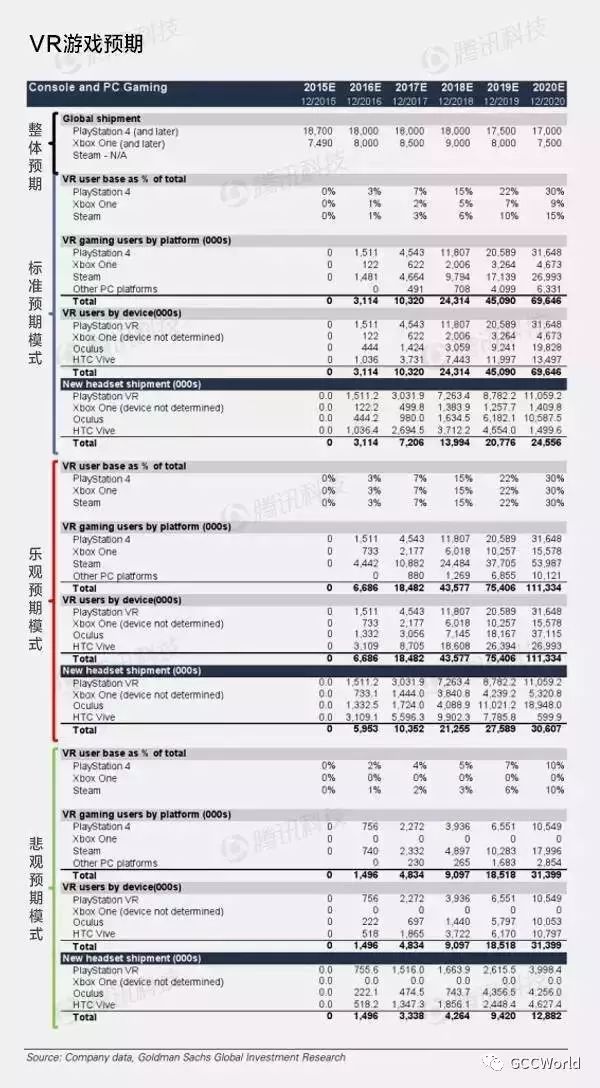

下面是VR游戏领域4家主要厂商的出货量预期

图:VR游戏预期

乐观预期模式:如果VR技术成为游戏的“杀手级”应用,并得以迅速普及,那么我们的乐观预期结果就会变成现实。在标准预期模式下,我们预计30%的PS4游戏玩家会采用VR头盔。相比之下,其他游戏平台的VR普及率会较低。而在乐观预期模式下,我们预计所有主要游戏平台的VR普及率都将达到30%。在该预期模式下,我们预计2020年全球VR设备保有量为1.11部。相比之下,2015年全球视频游戏机用户数量为3.78亿,而PC游戏玩家数量为7.06亿。

悲观预期模式:在该预期模式下,我们预计仅10%的PS4、Steam/PC用户采用VR技术,而Xbox One并未配备VR技术。在该预期模式下,主要是用户粘度和内容方面出现问题,2020年的保有量仅为3200万部。

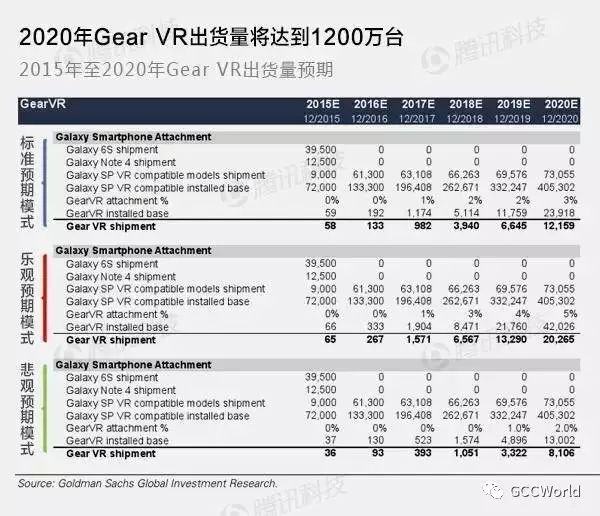

【Gear VR硬件市场】

2014年9月,三星发布了Gear VR。该虚拟现实头盔利用三星Galaxy智能手机作为处理器和显示设备,使用Oculus的软件。与Oculus Rift和PlayStation VR不同,三星Gear VR并不需要计算机的支持,而是由智能手机提供动力。

标准预期模式:我们认为,三星将专注于提高VR销量,从而提升市场份额。如果这样,我们预计2020年Gear VR的销量将从去年的约10万台增加到1200万台。

乐观预期模式:在该预期模式下,到2020年Gear VR的普及率将达到5%(标准模式为3%)。如果这样,我们预计2020年Gear VR出货量将达到2030万部,较标准预期高67%。

悲观预期模式:在该预期模式下,到2020年Gear VR的普及率将达到2%。如果这样,我们预计2020年Gear VR出货量将达到810万部,较标准预期低33%。

图:2020年Gear VR出货量将达到1200万台

2015年至2020年Gear VR出货量预期

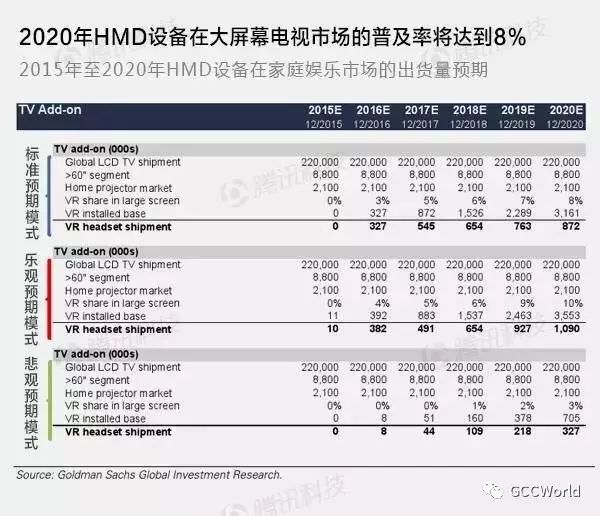

【高端电视机普及率】

我们认为,VR HMD设备能增强高端电视的观看体验。即使观看普通内容(非VR内容),HMD设备也做作为一款大尺寸虚拟屏幕。虽然如此,我们认为VR对传统电视或大尺寸显示市场的影响有限,因为两者的体验不同,且长时间使用会带来不舒适感。因此,我们认为,VR HMD设备只是电视的增强产品。

标准预期模式:在预期模式下,2020年HMD设备在大屏幕电视(60英寸以上)市场的普及率将达到8%。

乐观预期模式:在预期模式下,2020年HMD设备在大屏幕电视(60英寸以上)市场的普及率将达到10%。

悲观预期模式:在预期模式下,2020年HMD设备在大屏幕电视(60英寸以上)市场的普及率仅为3%。

图:2020年HMD设备在大屏幕电视市场的普及率将达到8%

【2015年至2020年HMD设备在家庭娱乐市场的出货量预期】

长期硬件预期

为了解VR HMD设备的长期(2020年至2025年)普及情况,我们分析了过去20年主要计算设备(PC、笔记本电脑和智能手机)的普及模式。基于历史,我们发现移动性是决定这些平台长期发展曲线的核心因素。确切而言,我们分析了主要计算平台从大众普及到成熟阶段的增长率,因为早期阶段的增长率由于用户数量较小而可能带来误导。至于大众普及阶段,是指台式机和笔记本的年出货量超过5000万台,而智能手机的年出货量达到3亿部。而成熟阶段是指年出货量达到峰值。通过分析从大众普及到成熟阶段的时间框架,我们发现台式机、笔记本电脑和智能手机的年复合增长率分别为10%、24%和43%。

1) 标准预期模式:为评估HMD硬件市场长期(2021年至2025年)潜在规模,我们把笔记本电脑的增长率作为标准,认为HMD设备将拥有出色的VR用户体验,但受到了移动性限制(电池续航或蜂窝网络连接)。在这种情况下,我们将笔记本电脑的大众普及增长率(20%至25%)作为HMD设备的长期增长率。我们认为,随着VR/AU技术的成熟,HMD设备将获得广泛的普及。在该预期模式下,HMD设备基本应用于“静止移动”环境(如在客厅移动使用)。

2) 乐观预期模式:为评估HMD硬件市场长期(2021年至2025年)潜在规模,我们把智能手机的增长率作为标准,认为HMD设备将具备高度移动性。在该预期模式下,我们认为HMD设备2021年至2025年出货量将达到标准预期模式下2020年出货量的1.15倍。而长期增长率将达到智能手机的大众普及增长率,即40%至45%。我们认为,随着VR/AR技术用户体验的提升,2025年HMD硬件将成为一款通用计算平台。

在该预期模式下,我们预计HMD设备将从垂直市场向水平市场普及。

3) 悲观预期模式:在该预期模式下,我们预计VR/AR技术体验的提高速度较慢,主要是因为显示、安全、隐私和其他问题影响了HMD设备的普及。为此,我们将台式机的增长率作为HMD设备普及的增长率。该预期模式下,我们认为HMD设备2021年至2025年出货量将达到标准预期模式下2020年出货量的0.8倍。而长期增长率将达到台式机的大众普及增长率,即7%至10%。其结果是,VR/AR HMD设备届时仅在特定终端市场使用(如游戏和其他小众市场)。

为提高处理器计算能力,降低价格,缩短发展时间(如摩尔定律),这些是一款硬件产品普及的主要推动力。基于历史,移动性往往影响着设备的发展速度,下面我们分析究竟哪些因素影响着移动性:

1)显示技术和计算能力:我们认为,晕屏(看屏幕时有恶心、眩晕的感觉)是最迫切需要解决的问题,因为在过去这就是一个最大的阻力之一。一般情况下,更高的分辨率、更快的刷新率和更强大的计算能力,就能提供更好的用户体验,从而降低“晕屏”。得益于智能手机的发展,显示面板分辨率和刷新率的提高,以及计算能力的提升,这些已经为HMD设备的普及提供了很好的保障。

将来,我们认为显示技术(分辨率和刷新率)和计算能力会进一步提升,而HMD设备的用户体验也会随之改善。

2)无线连接:2016年发布的HMD设备都属于有线设备,需要线缆从主机系统(如PC)向HMD设备传输数据。我们认为,这主要是因为有大量的数据需要传输,而当前的WiFi和蜂窝技术还无法实现无缝传输。这就将HMD设备的使用限制在“坐姿”环境,与台式机类似。因此我们认为,HMD设备要想真正腾飞,必须要解决无线连接问题。更快的WiFi或蜂窝技术连接能满足HMD设备所需的大量数据传输,将成为确保HMD设备大规模普及的重要保障。另一方面,新的压缩技术也能加快无线连接传输速度。

3)电池续航一整天:VR/HR HMD设备要想真正普及,必须要具有真正的移动性,这一点与智能手机相似。要确保HMD设备的真正普及,除了前文谈到的无线连接,确保电池续航一整天也至关重要。将更大的电池组整合到HMD设备中会增加其重量,会给用户带来不舒适感。因此,电池技术是确保HMD设备移动性的关键瓶颈。另一方面,快速充电即使也是一个中长期解决方案。

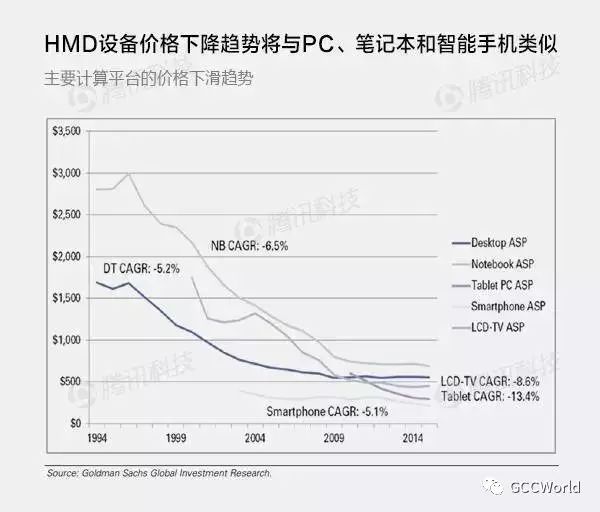

降价时间表

价格降低是硬件普及的关键因素。在这部分,我们开发了一个框架,评估HMD设备如何才能随着时间的发展而降价,因为价格下降将影响到终端需求。

我们对主要终端设备(PC、电视、平板电脑、笔记本和智能手机)价格下降趋势进行了分析,并以此作为HMD设备价格下滑的参考。我们认为,HMD设备长期出货量趋势将与上述主要终端设备类似,因此以这些设备的价格下降趋势对比HMD设备符合逻辑。经分析发现,过去20年间主流硬件设备每年的价格下降区间为5%至10%。

图:HMD设备价格下降趋势将与PC、笔记本和智能手机类似

主要计算平台的价格下滑趋势

此外,我们还为不同类型的HMD设备设置一个起始价格。由于当前商用HMD设备有限,我们对主要厂商(索尼、Oculus、HTC、谷歌Cardboard、Gear VR和HoloLens)的VR/AR产品的材料成本进行了预测。

通过把成本下降率作为销售价格下降率,我们对2025年前价格可能下滑的三种类型的HMD设备进行了预测。基于该框架,我们预计,到2025年滑配式(Slide-on)、分离式和整合式HMD设备价格将分别达到76美元、221美元和581美元,出货量将分别达到2500万部、4400万部和5600万部。

图:滑配式、分离式和整合式HMD设备价格将分别达到76美元、221美元和581美元

阅读原文,有惊喜哦~