MBAClub,分享传递价值

秘书微信号:iMBAClub2;QQ群:135396918

投稿邮箱:[email protected]

合作邮箱:[email protected]

阅读引语

各大咨询公司和投资银行的研究机构经年累月地跟踪全球并购交易的历史记录,加上与各大投资机构领军人物的访谈,得出了一些实验性的结论,可以给我们对在移动互联网时代的并购交易一些启迪。

虽然并购交易是高度非标准化的交易,但是一些共性问题仍然值得我们关注。

来源:研值专题;转自:HPC药闻药事

波士顿咨询集团 (Boston Consulting Group , BCG):作为全球知名的咨询公司,波士顿咨询集团一直对并购交易表示保守态度,更倾向于认为并购交易是在毁灭价值而非创造价值。详见图1和图2。

图 1

图 2

作为传统型的精英战略咨询公司,波士顿咨询公司更多地从全球宏观经济的角度来观察全球并购交易的趋势,同时站在传统大型公司的角度考虑如何理性完成并购。

波士顿咨询公司基于汤逊路透数据库的数据,对从1988 年到2010 年23011 宗全球并购案的数据进行统计分析,其中5840 宗为公众公司对公众公司的并购, 8241 宗为公众公司对私营公司的并购,8930 宗为公众公司对子公司的并购。以下为主要的发现:

企业并购交易与全球宏观形势的关系

波士顿咨询公司观察到当全球GDP 增长低于3%时,公众公司之间的并购成功几率较高。而当全球经济开始复苏时,并购的回报将大于全球经济开始衰落时。所以波士顿咨询公司建议,企业应当在本行业并购浪潮开始时进行并购,这时成功率通常要高于其他阶段的并购。

主要理由是,经济放缓时卖方心理预期较低,买方可以取得合理的交易价格。比如瑞士Sandoz 公司在1996 年,全球医药行业并购浪潮刚刚开始时,完成了与竞争对手Ciba - Geigy 的合并,也就是今天的诺华医药Novartis。

合并后的公司的短期回报率为17.7%, 一年和两年以后的回报率更上升至40.7% 和69.9%。波士顿咨询公司的观点也得到了高盛集团通过大规模统计学研究得出的结果的验证,即在熊市时完成收购的公司股价增长较快,原因如下:

收购方非常谨慎,仔细考量协同效应:公司在熊市开展收购时,通常更加谨慎,也更加关心是否能真正产生战略协同效应。

在熊市开展收购的一般都是对自己并购能力自信的公司:制定并购战略准备在熊市开展并购的公司通常风险控制能力强,公司绩效也比较好。交易价格优惠合理:通常被收购公司在熊市提报收购价格等交割条件时比牛市时理性很多。

擅长处理复杂并购交易的APPOLO 基金与股神巴菲特的战略类似,都是在熊市时大肆扫货,在牛市再售出。APOLLO 基金的资产规模自2004 年的100 亿美元增长至2013 年底的高达1600 亿美元,其基金创始人Mr. Leon Black 在接受《金融时报》记者采访时说, APOLLO 基金超过40% 以上的投资都是在熊市完成, 其名言是:“We traverse downturns !”(意思为我们纵横于熊市!) ,如图3。

图 3

横向并购成功率较纵向并购和混合并购成功率高

波士顿咨询公司采集的数据显示上市公司的横向并购的成功率较高,而多元化的并购,导致股东总回报为年化-3%, 唯一的例外是公司所在的行业已经落入低谷,则收购核心产业以外的资产短期回报增加了1.8% 的股票市值。

因为投资者比较看好低毛利率公司向高毛利率行业转型,虽然其成功概率并不高。因此波士顿咨询公司建议在全球并购低潮时,以横向并购(horizontal consolidation)为主导,主要是因为成本节省及协同效应容易实现。

以收购战略为核心战略的公司中,连续并购者容易取得成功

全球约23% 的并购为连续并购者完成的,还有37% 的并购为温和并购者完成,温和并购者平均每三年完成两至三宗并购案。开展连续并购的公司将并购视为产业发展的流程,拥有全职团队、标准化的操作流程及积极的投后管理。由于有非常规范的并购流程管理,连续并购者收购小型公司的收益率通常高于倾向于大型交易的公司

。连续并购者的团队成员的并购的经验丰富, 更加了解如何进行并购后的整合,同时小型并购的风险在可控范围之内,在积累并购经验的同时可以尽可能多地创造协同价值。图4和图5分别显示连续收购有困难的目标(即不良资产)比单一收购成功率高。而不管困难目标还是健康目标,连续收购都比单次收购的成功率高。

图 4

图 5

波士顿咨询公司通过大量访谈和数据分析,认为连续并购者成功的根本要素如下:公司是否建立了并购战略并由公司CEO带队执行。公司并购战略先于任何并购案例的考察之前制定完毕,并配置了大量人力和财力进行并购。公司并购的案例很多是几年或者十几年持续跟踪的成果。根据波士顿咨询公司的统计,连续并购公司的CEO通常花费40% 的时间来思考公司并购战略。

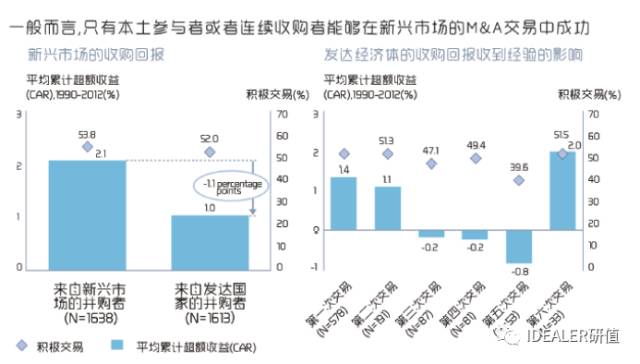

在新兴国家完成并购的成功率较低,只有连续并购者或者是同样来自新兴国家的公司完成的收购才容易取得成功。图6中的数字暗示在新兴国家的并购难度较大,要么是对并购流程本身非常熟悉的连续并购者,或者是对新兴市场非常熟悉的公司,才有可能取得并购的成功。

图 6

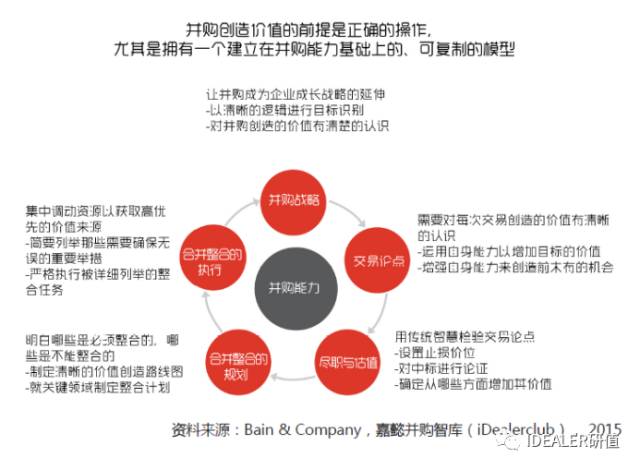

当波士顿咨询集团的主要观点是并购会摧毁股东价值的时候,同样来自于美国的精英战略咨询公司贝恩咨询(Bain & Company)看法则截然不同。贝恩咨询的风格与波士顿咨询集团仅提供方案不负责实施有所不同,贝恩更关注其战略咨询方案如何落地并实施。

同时, 贝恩公司跳出了评价公司单一并购是否成败的历史成见,站在更高的角度观察公司在一个较长时间段的发展, 将追求内生发展的公司与使用并购战略发展的公司的效益进行比较。

连续并购的公司成功率较高

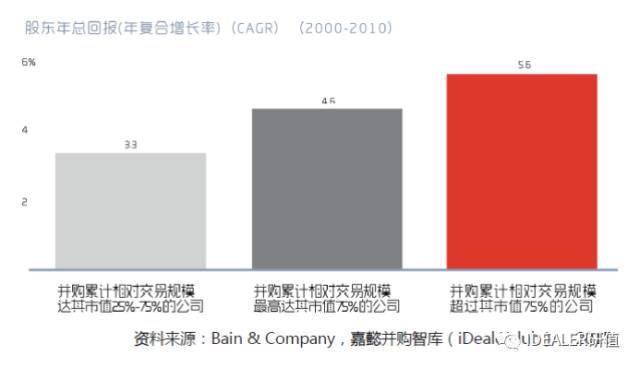

贝恩公司对从2000 年到2010 年全球13 个主要发达国家和发展中国家的1616 间上市公司的并购行为进行了统计学回顾。选取的13 个国家占全球前20 大经济体GDP 的90%,并且样本公司销售额需要大于5 亿美金,且不包含行业特质不同的金融机构和能源公司。

样本公司在这十年间共完成超过18000 宗并购案例。以股价变化加上所有股份的分红之和的全部股东收益(Total Shareholder Return,TSR)为标准测算这些公司的变化,统计发现:连续进行并购的公司在主要指标上全面超越追求内生发展的公司,如全部股东回报TSR,销售增长以及利润增长。

如图7和图8所示,十年内无并购的公司的CAGR 达到3.3%,完成1 ~ 6 宗并购的公司CAGR 为4.5%, 完成7 宗以上并购的公司CAGR 为5.1%。就此贝恩建议:公司高管应该更注重并购来促进公司业务的发展,并购能给公司带来更多价值。因为就一宗并购案论公司成败的意义不大,每一单并购案都有自己的特殊之处,很难比较。如同公司内部开发新项目一样,公司对于外部并购也是通过不断的失败、探索及总结经验教训来改善并购的成功率的。

图 7

贝恩认为遵循可持续并购战略的公司成为了最大的赢家,而波士顿咨询的统计学结论也支持连续收购者有较高的成功几率,尤其是收购不良资产时。波士顿咨询对1988 年到2010 年的26444 宗并购案例进行了统计学分析,发现140 宗由连续并购者完成的不良资产收购的收益为正,而356 宗单一并购者完成的不良资产收购的收益为负。连续并购成功的公司不胜枚举。这类公司通过小型公司的并购积累经验,然后等待合适时间完成大型的并购。

# 迷你案例# 连续并购者Wesfarmers

连续并购者公司通过完成小型公司的并购积累经验,然后等待合适时间完成大型的并购。比如澳大利亚零售商Wesfarmers 公司,在2007 年并购比其规模大两倍的COLE 公司之前的十年内完成超过20 宗并购,两间公司的并购后整合很成功,自2000 年到2010 年, Wesfarmers 的年化股东全部收益 TSR 达到13.4%。

图 8

内外部条件合适时,开展并购成功率高,没有实证证明非并购公司的发展更好

贝恩公司认为只要外界条件许可,如公司有健康的资产负债表和明确的并购战略,并恰逢低利率的融资环境及合适的宏观经济,并购的成功几率就很大。当然贝恩公司也提醒核心业务状况不佳的公司并不适合并购, 即便进行兼并收购成功率也不大。

反而是对于核心业务发展很好,同时有着坚定的企业战略的公司,兼并收购意味着公司向成功又迈了一大步。贝恩咨询认为至今没有数据可以支持”追求自身的发展”比进行”兼并收购”可以帮公司发展更快,更安全也更可靠。商场上的胜利永远属于下场实战的勇者,而且是明白如何战斗的勇者,给袖手旁观者留的机会并不多。

当然也有外界给了公司很多并购压力的情况,比如公司高管面对来自于投资者方面的压力,就更倾向于使用并购来达到预期增长的目标。经过自2001年至2012年长达11年的全球并购的跟踪研究,贝恩公司发现在2000年互联网大泡沫破灭时期存活下来的公司都是擅长并购但也很谨慎的并购赢家,这些经常发生并购的公司在过去十年的投资总回报(Total Shareholder Return)显著高于从未发生并购的公司。(图9)

图 9

图 10

贝恩咨询深层分析并购交易的成败

为什么在失败率如此之高的并购面前,大家仍然前赴后继呢?美国知名经济学家奈特在其名著《风险、不确定性和利润》中提到利润来自不确定性。如果市场是确定的,那么企业从消费者获得的所有收入都将化为社会的机会成本。企业家的本能不是按照业务成功的概率来发展生意的,更多的是靠直觉和经验。

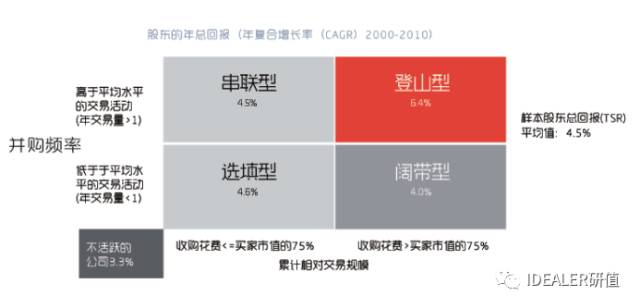

为了深层次分析并购交易的成败,2012年贝恩公司与汤逊路透合作,对1611间公众上市公司所有公布的在2000年至2010年的并购案进行统计学分析,得出了与波士顿咨询公司不一致的结论。

显然贝恩公司的分析更加结构化,如图10将上千宗案例分成了四个类型,其中贝恩公司认为有较强主业支持的公司,通过不断地完成并购积累经验,十年后将获得了比不进行经常并购的公司更高的年化全部股东收益(Total Shareholder Return,TSR),达到了6.4%。但是那些十年完成十单以下并购,并购总额占公司75%以上市值的公司的年化全部股东收益低于1616间平均的4.5%,约为4.0%.

# 迷你案例# 苹果公司,谨慎但非常精明的连续并购者

苹果公司每年近千亿美金的回购表明了公司宁愿将钱还给股东,也不愿盲目的四处并购。即便如此,纵观苹果公司的发展史,每一次公司里程碑式的跳跃发展无一不伴随着公司并购。

1997 年:苹果为了迎接史蒂夫• 乔布斯回归,以4 亿美金收购了其控股的NEXT公司。随后以该公司的软件为基础开发了奠定苹果手机胜局的OSX及iOS操作系统。

2008 年:以2.78 亿美金收购PA SEMI芯片设计公司,以该公司的专利成功生产苹果系列手机的芯片。

2010 年:收购SIRI 语音功能,开启苹果手机及IPAD 个人语音辅助功能的时代。

2012 年:3.93 亿美金收购AUTHEN TEC 公司,获取指纹及生物传感技术和专利,开发有指纹识别系统的苹果手机5S。

2013 年:收购WIFISLAM GPS 公司为手机提供室内精准全球定位系统。

2014 年:32 亿美金收购BEATS 耳机公司及音乐订阅服务。

越来越多的公司注重投后整合的重要性

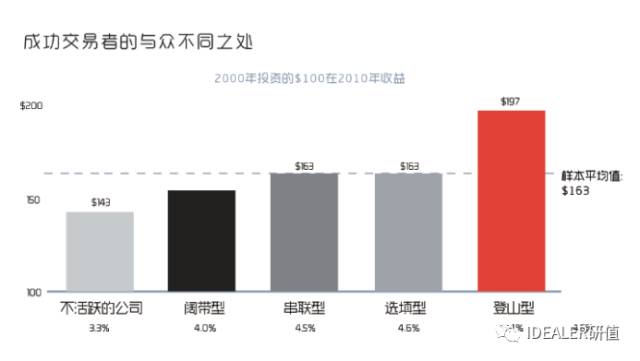

贝恩公司在全球调查时发现,在过去十年中,大型公司在并购时更加注重投后整合的工作。在2002 年的全球高管并购项目调研中贝恩公司发现,项目失败最大的原因来自于整合的挑战;而在2012 年与经济学人(Economic Intelligence Unit)联合发起对全球350 家大公司高管的调研显示,整合的挑战已经跌落到第六位。贝恩公司开发的多种分析模型中登山者(Mountain Climbers)最为成功,原因就是这类公司都开发了适合自己公司的并购业务模型和流程。(图11)

图 11

# 迷你案例# 史丹利工具(Stanley Works)

史丹利非常注重投后整合的工作,创造了史丹利整合系统协助被投公司整合。史丹利自2002 开始的几年内完成了超过25 宗并购,一直到2010 年并购比其规模大一倍的Black & Decker (B&D), 并购后创造的成本节省相当于项目总额的40%,整合非常成功。自2000 年到2010 年, 史丹利工具的年化TSR 达到10.3%。

通常,学术界以并购后当天或七天的股票市值变化来判断并购是否成功。麦肯锡通过海量数据统计分析, 认为这样的分析方法有天然的缺陷之处。通过分析和计算全球前1000 家非银行公司自2001 年到2011 年完成的1,5000 次并购交易中的超额股东收益,麦肯锡发现影响超额股东收益的因素是多种因素综合形成的结果,而并非仅仅是受交易本身的影响。

当麦肯锡以并购项目的规模大小进行分类分析时,发现不同产业部门的并购交易的超额股东收益相差甚远,换言之,就是在绝大多数产业中,大多数公司可以在小型交易中取胜,但是要在大型交易中取胜就需要考察公司所在的产业结构是否适合并购,以及并购公司的领导层的能力是否能驾驭这样的并购。以下为具体的研究发现:

几乎所有大型公司都是依赖并购战略而成长的

麦肯锡统计的数据表明,公司规模越大越依靠并购维持公司的发展。世界500强中有75% 的公司积极实施并购项目。世界前100强中有91间公司实施的是积极并购战略,其中绝大多数是连续完成多宗中小型交易而非大型交易。 采用连续收购中小型项目的公司业绩好于采用大型并购项目的公司,也好于单纯依靠内部增长的公司

麦肯锡的数据还显示,单一大宗并购交易的成败对公司未来的走向将产生重大影响,产生负股东超额收益的公司通常是这些实施大型并购交易的公司。而持续收购中小型项目的大型公司比依靠内部增长的公司股票表现更好,换言之,建立在一系列中小型并购交易基础上的增长策略比单纯采取内部增长策略的风险更小。

在缓慢发展的成熟产业中,公司实行并购大型收购项目(被并购项目至少是并购方市值的30% 以上)相对更容易成功,大约可获得4% 的超额股东收益。在这类产业中,通过集中后台资源可以短期快速提升整体绩效。而在快速发展的产业中大型收购的失败率直线上升, 并购之后五年内的超额股东总收益为-12%。

建立并购战略的公司成为最终赢家

麦肯锡收集的数据表明,建立并购战略的公司都完成了多宗收购,所有并购案的市值总和占到公司总市值至少30% 以上。同时麦肯锡还发现了一个数量效应: 即公司并购的次数越多,获得超额收益的可能性就越大。比如IBM 公司和迪士尼公司,不断收购中小型公司, 然后让这些公司的产品和服务可以通过自己广泛的国际渠道和全球知名度进行全球市场拓展。在移动互联网时代,大公司也转而更青睐大量并购小型公司,熟练使用并购战略使公司保持创新能力收入。

# 迷你案例# 互联网企业的并购逻辑:阿里巴巴通过构建生态系统,大幅增加公司估值

2012 年,阿里巴巴网络有限公司(下称“B2B 业务”)实现私有化,为马云以迅雷不及掩耳之势建立阿里巴巴集团,并通过其频繁并购来搭建高估值,实现整体上市打开了大门。为了满足与雅虎约定的上市条件,阿里巴巴频频出手,通过大量并购来提升估值。

继2012 年8 月投资陌陌20% 的股份后,2013 年4 月,阿里巴巴以5.86 亿美元购入新浪微博发行的普通股和优先股,持股比例达18%;根据协议约定的认购期权,阿里巴巴集团可以按事先定价将持股比例提升至30%。2013 年5 月,阿里巴巴集团又对GPS 地图运营商高德软件注资2.94 亿美元,获得其28%的股权。

大量并购后,阿里巴巴的生态系统迅速被资本市场认可, 2013 年7 月份,高盛分析师Heath Terry 即将阿里巴巴集团的估值由2013 年1 月份的700 亿美元,上调至1050 亿美元,相当于2014 年集团销售额的8 倍。2014 年上市IPO 时,公司市值已经超过2000 亿美金。

# 迷你案例# 移动互联网时代的并购分拆:Paypal

美国硕果仅存的几间2000 年互联网泡沫时期建立的大型互联网公司之一——EBAY,于2014 年年底宣布准备分拆旗下的美国支付宝Paypal。

著名的积极股东主义者Carl Icahn 推动了此次分拆。起初,EBAY 的首席执行官John Donahoe 拒绝了分拆建议, 并得到了硅谷一系列大佬的支持,包括EBAY 的创始人和主席Pierre Omidyar;Paypal 和Linkedin 的创始人Reid Hoffman 及著名风险投资人Marc Andressen。

随后更多的人认同了Carl Icahn 提议,包括互联网大佬Peter Thiel 及特斯拉创始人Elon Musck。支持者认为EBAY 于2002 年以15 亿美金收购的Paypal,目前独立估值至少超过300 亿美金。如果分拆,现任首席执行官John Donahoe 将会下野,但John 也承认Paypal 的价值随着移动支付市场的迅速壮大在加速增长,而这种趋势不会改变。如果分拆,更有利于Paypal 的后续发展。当分拆消息在2014 年9 月30 日公布后,Ebay 的股价大幅上涨7.5%,这证明,市场非常欢迎分拆。

尽管Paypal 尚未大幅盈利,但是其业务保持大幅健康增长的势头。Paypal 的累计客户超过1.52 亿,年销售额已经超过70 亿美金,年增长率20%,毛利率超过20%。就目前的营业状况, EBAY 也保持良好的势头,350 亿美元的销售额,35% 的毛利率, 但是年增长率仅有10%。

来源:研值专题

注:MBAClub编辑转载,意在传播价值,如有版权异议,请联系编辑