每一个睿智的灵魂

都关注了「子木聊房」

正文共3300字,预计阅读时间6分钟

文丨子木

数据丨贝壳研究院

10月,是中国房价

整体

预期掉头的第二个月。

在研究层面,这个时期很容易可以看出一些城市的楼市基本面:真实供需比例、房价泡沫程度,也可以据此推演出城市房价的「下行深度」。

近日,各家机构的10月城市房价数据陆续发布上线。

在这些机构里面,我一直选用贝壳研究院的Real Data数据库作为主要市场依据。因为这些数据是基于他们15万多经纪人从8000+线下门店采集回来的真实样本,相对最为真实。

下面我分为三部分做分析解读,一是成交,二是房价,三是供需,让你充分了解自己所在城市的楼市趋势。

(高能预警:数据分析类文章很干但很实用,希望大家可以认真读完,每幅图也要点开认真比对)

成交

我们先看成交量。

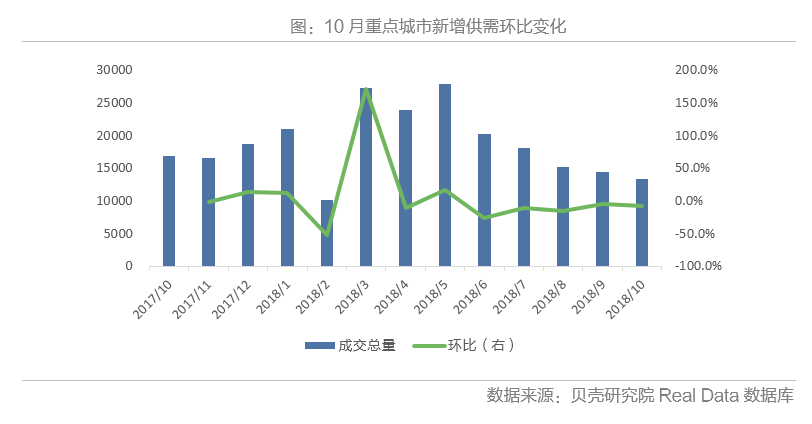

据贝壳研究院数据监测,

10月重点13城二手房成交总量环比下滑7.8%,成交绝对水平降至一年以来的最低值(春节2月除外),不及5月小阳春成交量的一半。

二手房成交量进一步下跌,反应出购房者的观望情绪加重,并进一步扩大。

而一般情况来讲,房价下行初期是改善族「高抛低吸」的良好契机,但是由于主要人群刚需族的观望,会导致改善购房无法换房,市场整体交易不断下滑。

不出意外,这一现状会延伸至春节之前。而且由主要城市所带动的房价预期也会把进一步传导至周边小城市。

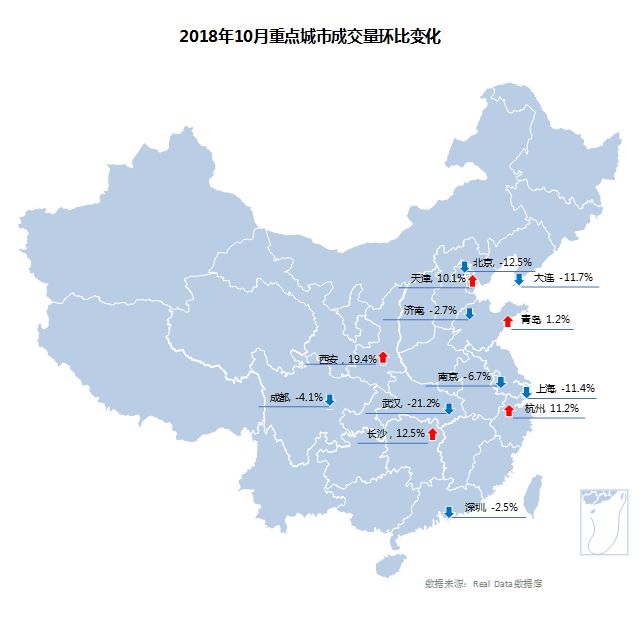

我们再具体到城市看。

10月13城二手房成交,其中8城成交量下滑,5城成交量增加。

下滑城市中,武汉居于首位,环比减少21.2%。

「

重点13城

:北京、深圳、上海、天津、杭州、成都、南京、武汉、青岛、济南、大连、长沙、西安

(点击看大图,寻找你所在的城市)」

武汉二手房成交量大幅下降的原因主要是,10月黄金周促销带动的新房市场对二手房成交的冲击。10月中,武汉诸多开发商为了抢客户、增加去化、快速回笼资金,达成了一致的共识,就是将

“精装变毛坯”,从而达到变相降价的效果。

但这也会促使二手房卖家找不到下家,而主动选择下调房价预期,在11月后武汉二手房议价空间一定会更大一些。

其次是北京成交环比下滑12.5%,这和前段时间大量共有产权房涌入市场有很大关系。

一线城市属于敏感性市场,对政策的感应度非常强烈,

目前行情下行,上海、深圳、广州的成交量都呈现不同程度的下降。

大连

受“321”限购政策影响,10月成交下滑了11.7%,从3月开始累计下滑了68.9%,

属于「半腰斩型」市场,成交低迷,后期房价不容乐观。

在成交量增加的城市中,西安以19.4%的增速居13城首位,其后是长沙、杭州、天津,三城环比增速分别为12.5%、11.2%和10.1%,四城成交虽在9月低位反弹,但是仍处于年内低位。至于成交反弹,是否预示着这几个地方接下来的房价会稳住,还要看10月均价二手房价的表现。

房价

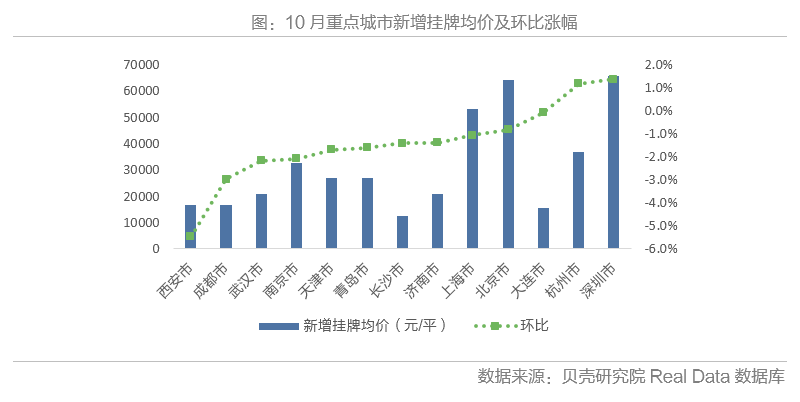

10月重点城市均价以下跌为主,13城中有11城均价下跌,仅大连和天津均价小幅上涨。

当然13城大多数连续两月下跌,也意味着全国市场真正进入寒冬。

(点击看大图,寻找你所在的城市)

其中,大连及天津两城均价环比涨幅均不足1%(1%左右的幅度可以忽略不计,为稳定值)。大连是因为321限购,而天津是因6月份的人才落户政策,在年中激起一段房价预期,而如今,这两个城市的房价都在回调趋稳。

成都均价环比明显下跌7.5%,一方面是调控加码后预期深度回落致均价下行压力大,另一方面10月中心城区成交下滑明显导致均价结构性走低;(结构性:一般是指郊区和中心区的博弈,因为郊区房源单价较低,如果郊区成交大于市中心,会拉低整体平均值)。

济南均价环比下跌5.7%,由于成交持续回落,均价由平稳转向下跌;杭州及北京两城均价连续两个月环比下跌,10月两城跌幅分别为1.8%和1.2%,其中北京10月成交结构回归9月之前的常态化水平,均价的下跌受结构性因素影响较小,是实质性的下跌;武汉均价环比下跌1.2%,下半年以来均价呈现微幅下跌态势。

看到这里,可能有些人被这些干巴巴的数据搞得头疼了。那么到底成交量和房价有什么关系呢?

我们去预演一下市场行情。一般下行的楼市会分为以下几个情形,

1.

成交跌,房价跌

(统称为量价齐跌,属于萧条市,不可购房)

2.

成交跌,房价涨

(成交先行于房价,如果出现成交下滑但是房价不动,有两种情况,一种是“有价无市”,不可购房,一种是中心区房价坚挺,城市呈现分化格局,中心可购入)

3.

成交涨,房价跌

(这是市场有企稳的迹象,如果成交连续几月稳定,房价也会迎来稳定态势,楼市下行周期中,成交越早稳定,说明市场需求越大,泡沫值越小)

4.

成交涨,房价涨

(这个属于量价齐涨,不用多说)

为了方便,我们再把两幅图放在下面比对:

根据这个原理,我们对照上面的成交与房价关系图,

例如济南、成都、武汉这些城市都属于量价齐跌的类型,这段时间切勿入场购房。而像杭州、长沙、天津这类城市有企稳迹象,需要进一步关注,如果成交开始稳定,房价稳定,说明楼市触底,不出意外的话就是最佳购房时机。

作为一个高级购房者,一定要紧盯市场数据,明白成交量和房价给我们传达的信息。在贝壳这套数据中,还有市场供需数据值得研究。

供需

预期下行叠加黄金周影响,

10月重点城市

新增供需

以下行为主

,后期市场难以好转,将继续低位运行。

「图说:

新增挂牌量(新增房源量)

= 一段时间内通过各渠道新增挂牌房源的数量之和,

新增带看客源量

= 一段时间内看房的人次(即可能同一客户多次带看)」

从供给端来看,13城新增房源量环比全面下滑。其中西安新增房源在7-8月大幅增加后于9月开始下降,10月新增房源量与3-4月水平接近,环比下滑31.5%。杭州、青岛两城新增房源量环比分别下滑14.6%和14.2%,降幅环比收窄,绝对水平降至2018年以来春节2月除外的最低值,后期下行空间不大。南京、济南、深圳等城新增房源有低位趋稳之势。

从需求端来看,13城中有9城带看量环比下滑,深圳、上海、南京及青岛4城环比持平。下滑的城市中,成都新增带看量环比下滑10.7%,市场复苏乏力;济南带看量环比下滑6.2%,新增客源量连续7个月环比下滑,市场活跃度持续走低,后续市场难以好转。

从这个表中可以反映出两个极端值,

例如成都,带看量和新增房源量急剧下滑,说明其市场供需均无,市场萧条,房价下行压力巨大。而深圳、上海、则表现出逆市需求上涨,说明城市需求面很好,未来下行通道不会太久。

从业主挂牌价来看,10月重点13城中仅杭州、深圳两城环比上涨,其余城市均环比下跌。

在楼市下行的情况下,深圳和杭州业主对市场还有很强的预期,也从侧面反应这两个城市的楼市抗压能力相对较强。

下跌的城市中,西安新增挂牌均价环比明显下跌5.5%,除受挂牌结构影响外,业主报价的下行主要是受市场预期下行的影响。成都挂牌均价环比下跌3.0%,调控加码后连续四个月环比下跌,市场预期持续松动。

(点击看大图)

(点击看大图)

这幅图可以直接反应出业主对市场的预期值,但是也要根据上面新增房源挂牌量做比对。例如西安市新增房源的挂牌价环比下跌较深,说明业主预期破碎吗?不一定,因为在「新增房源数上」西安环比减少最多,在抽样量较少的情况下,几套房源的调价是无法代表整体预期的。

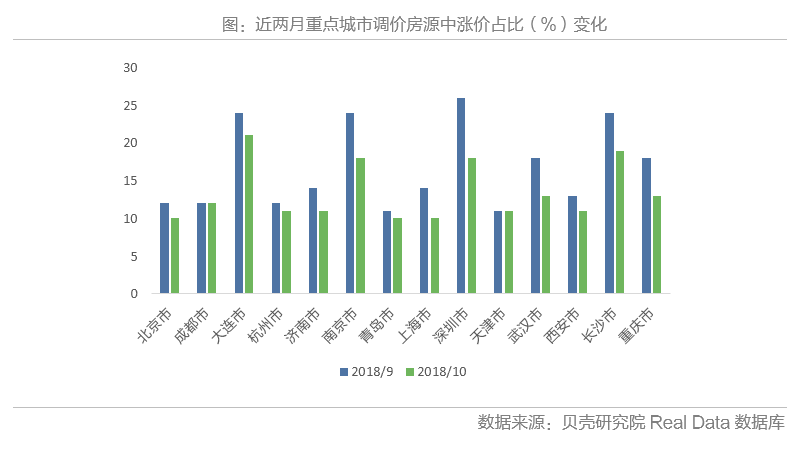

从调价来看,重点城市调价中涨价房源占比持续回落,且均降至2017年以来的历史低位上,业主预期随市场的降温持续回落。

「调价房源中涨价占比

= 一段时间内挂牌价格上调的房源数量/一段时间内所有进行调价的房源数量」

总结

如果你能一字不拉地看懂上面的文字和数据,并能清楚地捋顺各个指标之间的逻辑关系,那么恭喜你,你已经成为了一名

合格的

房产数据分析师。

楼市数据比较繁杂,需要把各项数据联系起来,通过宏微观比对,才能还原楼市的基础轮廓,在此基础上,再拉长周期便能推理出今后的房价趋势。

就目前的形势来看,全国楼市入冬的趋势已经毋庸置疑。各个城市的房价都在进行不同程度的回调,泡沫值大需求弱的城市回调程度大,泡沫小、回调程度小的城市,早早得横盘筑底。

而且在城市中,郊区房价的下跌的幅度要远大于市中心,地铁房、学区房、商圈房的抗跌性最强。

逆向思维来讲,在郊区中地段下跌幅度最大的郊区房,很可能是下一轮房价的价值洼地,你要想为什么之前这个地段会被炒上天。

当然,一个城市的成交和房价稳定之后,也并不意味着马上反弹上涨。这还和房贷利率,楼市调控政策息息相关。

据融360发布的最新数据显示,

10月全国首套房贷款平均利率为5.71%,环比上升0.18%,为连续22个月上涨。

对比数据发现,现在的房贷利率水平虽然不及历史高点,但涨幅已经较高。