[CAS

干货]是结构金融研究推出的特色专栏,普及资产证券化相关知识,开阔眼界。

一 互联网金融+资产证券化业务发展现状

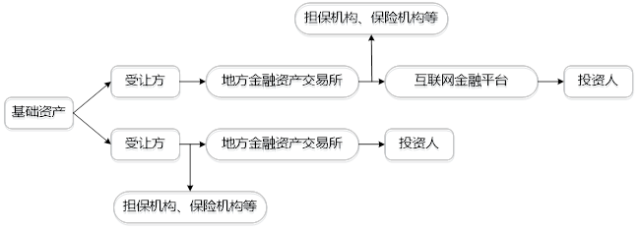

如何定义互联网金融与资产证券化结合的业务模式,目前还没有一个较为权威的概念,一般称之为互联网资产证券化,或者“互联网+资产证券化”,有的称之为“互联网金融资产证券化”。互联网金融与资产证券化的结合,指的是开展金融业务的互联网平台与资产证券化融资方式的有机结合。无论是企业资产证券化专项计划、信贷资产证券化还是资产支持票据,都接受相应机构的监督与管理,同时具有各自的交易场所,形成我国三类资产证券化共同发展的局面。但是互联网金融平台参与资产证券化业务与传统资产证券化业务不同,其业务主要借助地方金融资产交易所、互联网金融资产交易平台和P2P网贷平台等,脱离传统的银行间市场和交易所市场而开展。

图1 互联网金融平台开展资产证券化业务一般流程图

依据监管,P2P平台不能从事类资产证券化业务,电商平台背景的互联网金融平台持有小贷公司牌照,没有明确的法规禁止开展资产证券化业务,但是也面临着监管趋严的风险。电商背景的互联网金融平台开展资产证券化业务,主要以借款人的债权、应收账款为基础资产,例如重庆阿里小贷持有的小额信贷资产包为基础资产,采用循环购买的方式维持基础资产池的稳定,通过证券分级实现内部增信,并引入保险机构为优先级投资者提供担保。蚂蚁金服将电商小额信贷和蚂蚁花呗信贷作为基础资产,京东金融则是将京东白条作为基础资产。互联网金融平台的资产证券化业务本质上就是以不同形式的债权为基础资产而开展的,与银行信贷资产证券化业务并无二致,核心都是一样的。

表1.1 互联网金融平台资产证券化部分产品发行概况

2016年上半年,蚂蚁金服、京东金融、宜人贷等先后在上交所和深交所发行场内资产证券化产品,规模从2亿元到20亿元不等,多期发行甚至可以达到上百亿的规模。互联网金融平台之所以如此热衷于资产证券化业务,很大一个原因就是融资成本的低廉,可以有效解决融资难、融资贵的问题。相较于传统的资产证券化收益,互联网金融平台开展的资产证券化收益率要高于传统资产证券化业务的收益率,吸引了更多投资者购买。就互联网金融平台自身而言,借贷模式融资的成本一般在10%左右,虽然较之前有大幅度下降,但是仍然高于资产证券化6%到8%的成本,对于评级最高的优先级其成本还可以折半,大大减轻了企业负担。资产证券化也为平台拓宽了业务渠道,可以为资金需求方提供更多融资方式,在某种程度上是对传统融资方式的有益补充。特别是在当前金融监管愈加规范与严格的情况下,互联网金融平台也需要借助资产证券化拓宽发展路径。

互联网金融平台开展资产证券化业务,就主体而言,主要就包括P2P网贷平台和具有电商背景的互联网金融平台,同时也出现了一些科技型企业布局互联网金融,如小米金融也在尝试从事资产证券化业务。目前主要是以电商背景的互联网金融平台在开展资产证券化业务,P2P平台已经开始停止开展此类业务,部分平台正尝试以其他方式参与资产证券化业务,成熟的业务模式还有待开发。

二 P2P开展的类资产证券化业务分析

P2P开展资产证券化业务基本上集中于信贷资产证券化,准确地说是与小额贷款公司合作的类资产证券化业务,这是有别于CLO的一种创新业务模式。小贷公司类资产证券化业务延续了债权转让模式,是一种非标资产的证券化过程。

(一)债权转让模式

P2P网贷诞生于英国,发展于美国。英国的纯平台模式(Zopa)与美国的债权转让模式(Lending Club)有较大区别,我国的网贷平台起初与美国模式类似,随着2016年国家监管规则的出台,明确了我国P2P平台金融信息中介的本质。美国的债权转让模式本质是P2P平台与第三方银行的合作而进行的一项债权转让交易,P2P平台的角色类似于证券承销商,因此美国的P2P网贷归SEC(美国证券交易委员会)监管。英国的P2P行业被划分在消费者信贷市场,最初由英国公平交易局监管,后来转移至英国金融市场监管局,而且英国对P2P行业制定了一系列的法规以维护市场稳定。

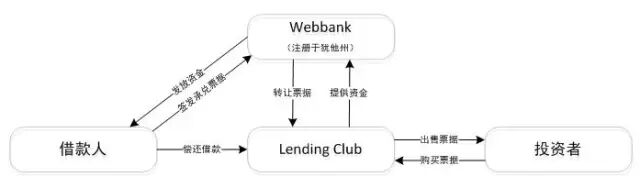

图2 Lending Club债权转让模式

Lending Club的债权转让模式需要第三方银行的介入,借款人向银行签发承兑票据,银行将其转让给平台,平台向银行提供借款资金,然后平台再向投资者出售被定性为有价证券的票据,在借款人归还借款之后向投资者支付收益。

宜信则借鉴了Lending Club的方法,创造出一种“专业放贷+债权转让”的模式,该模式在某种程度上具有类资产证券化的性质,平台扮演了证券承销商的角色。债权转让模式进一步开始演变成类资产证券化业务模式,并创造出小贷公司类资产证券化业务、房地产类资产证券化业务等。PPmoney是我国第一家与小贷公司合作开展类信贷资产证券化的网贷平台,房地产类资产证券化业务如懒投资与YOU+国际青年社区合作开展的租赁资产证券化业务等。

(二)P2P平台类资产证券化业务

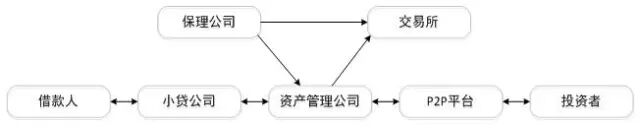

在P2P环境下,资产证券化产品是指将线下非标准的企业债打包成线上标准化的小贷资产包,合作担保和小贷公司承诺溢价回购的业务,但是目前我国的P2P资产证券化产品没有办法组建合法的SPV,无法实现证券化后的资产出表,只能算作“类资产证券化”。

图3 P2P平台类资产证券化流程图

P2P平台本身充当了SPV的角色,对小贷资产进行打包,然后通过地方金融交易所登记挂牌,进行增信,接着交由第三方保理公司之类的关联公司摘牌买回资产,将资产收益权交由平台进行发售,最后由小贷公司回购。在这个过程中,P2P平台不仅充当了类SPV的角色,而且还承担了承销商的角色,同时还需要为投资者的本息提供担保。就资产证券化产品发行的过程来看,发起人控制的信贷资产转移是单向的,信贷资产必须实现“真实出售”和“破产隔离”,投资者的收益与发起人不存在权属关系。P2P平台开展的资产证券化业务并没有实现上述要求,投资者的收益依赖于小贷公司的经营情况,如果小贷公司无法按期兑现,则需要包括小贷公司、担保公司乃至平台在内的风险准备金进行偿付。

于2016年8月17日出台的《网络借贷信息中介机构业务活动管理暂行办法》规定:禁止网贷机构开展类资产证券化业务或实现以打包资产、证券化资产、信托资产、基金份额等形式的债权转让行为。这就导致P2P平台不能成为资产证券化业务开展的平台,使P2P平台真正转变成为专门从事网络借贷信息中介业务活动的机构,回归金融信息中介的本质。是否监管规则的出台就完全阻断了P2P平台开展资产证券化业务的可能性呢?这还需要区别看待。

三 电商背景下的互联网金融+资产证券化

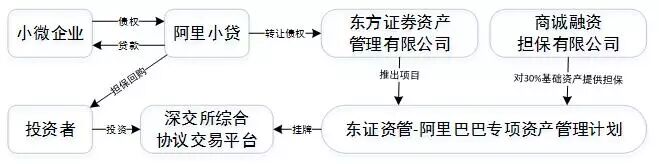

具有电商背景的互联网金融平台开展资产证券化目前并没有像P2P平台那样受到了禁止性规定而不得开展此类业务,其中具有代表性的如京东金融、蚂蚁金服,此前已经发行了多期资产证券化产品,并取得了良好的效果。互联网金融平台开展资产证券化业务最早可以追溯到2013年阿里小贷推出的“东证资管——阿里巴巴专项资产管理计划”。该笔业务是将天猫、淘宝上的小微企业的贷款作为基础资产,通过专项资产管理计划实现融资,是我国信贷资产证券化业务的先河,为后续互联网金融平台开展资产证券化业务提供了参考。

图4 东证资管——阿里巴巴专项资产管理计划交易流程图

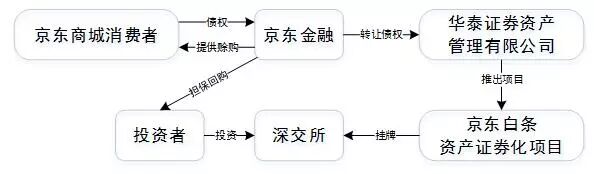

京东金融以应收账款为基础资产,将京东白条资产证券化,由华泰证券资产管理有限公司推出项目,并在深交所挂牌交易。2015年10月京东金融发行的资产证券化产品是我国资本市场上第一个基于互联网消费金融资产的资产证券化项目。

图5 京东白条资产证券化交易流程图

京东金融开展的资产证券化业务以消费金融资产证券化和互联网保理资产证券化为两大特色,随着京东金融ABS云平台的推出,京东金融开启了布局资产证券化业务供应商的模式。电商平台由于其拥有数据优势,在开展资产证券化业务方面具有更加高效的特点,同时电商平台更具灵活性和多样性,在业务模式创新方面走在前面,电商平台的资产证券化业务还有进一步发掘的空间。

四 互联网金融+资产证券化的风险管理

最早由银监会颁布的《信贷资产证券化试点管理办法》对从事资产证券化业务的主体资格进行了规定,以互联网为载体的金融公司具有信贷资产证券化的主体资格。2005年5月由银监会颁布的《关于小额贷款公司试点的指导意见》指出,小额贷款公司的主体资格和资金运营如果符合指导意见的规定即可开展资产证券化业务。2013年3月证监会颁布《证券公司资产证券化业务管理规定》首次提出可以“以基础资产产生现金流循环购买新的同类基础资产方式组成专项计划资产”,该规定使得互联网金融公司资产证券化在政策上有可能性。随后对互联网金融平台参与资产证券化业务的合规性讨论一直未曾停止,2016年8月份之前,P2P平台开展类资产证券化业务一直处于灰色地带,直到2016年8月份暂行办法的出台,明确了P2P平台不具有开展资产证券化业务的主体资格。