今天,我们要分析的这家公司,是“震惊投行圈”的审三否三中的主角之一。

在刚刚结束的第十七届发审委2017年第56次会议上,博拉网络、重庆广电数字传媒、全时天地,三家公司,全部否决,零过会率。

开场前,先抛出一个问题给你思考:

如果你是一家拟IPO公司的实控人,你公司的净利润体谅挣扎在3000万左右,你报不报IPO?

也许,大多数人的想法,都和这家公司不谋而合:

当然报啊!让财务总给我想想办法,报表调一调,业绩尽量调好看点,反正申报期最后一年得超过3000万。

以前老发审委的时候,不是不少这样的情况IPO也过了嘛。越想越美丽,上了市,韭菜们多嫩绿啊,遂拍板,报!

但事实上,新一届发审委真的会放过你吗?

数据会说话,答案是不会。

先来看数据,本案主角博拉网络,业绩如下:

2014年-2017上半年,营业收入为7721.23万、1.16亿、1.6亿、7882.76万;净利润为1755.4万、2965.26万、3863.29万;经营性现金流为780.64万、276.15万、2164.23万、5041.76万。

注意,虽是新三板公司,但利润体量太小了。报告期前两年都不足3000万。

上会前,它使出了两大财务妙招:

1)研发费用资本化,少记费用,抠点利润出来,但后来自觉不妥,做了会计差错调整;

2)压低高管薪酬,直接让高管去别处领薪,再抠点利润出来。

此外,它还踩上了“出资瑕疵”的必死雷区,这样的IPO报上去,被监管层狂虐,也在情理之中。这次一天否3家,其实仔细分析,一点都不冤。

本案,算是在新的审核环境下,给所有业绩体量小的公司一记重拳。

来看数据:

自新一届发审委履职以来,申报期第二年、第三年中,出现至少一年净利润低于3000万的公司,共有6家,没有一家顺利过会,5家被否,1家暂缓。

这6家公司中,最后一期的业绩都打了鸡血,增长很猛,然而,并没有什么卵用,没有一个过会的。

从近期审核的案例来看,体量偏小的拟IPO公司,想要有生路,必须达成几个条件:

1)确保申报期第二、第三年的净利润都高于3000万;

2)财务数据挑不出疑点,没有水分;

3)如果叠加毛利畸高、压低薪酬、放宽信用政策,必死;

大家对比本案自查一下,如果不满足条件,还是建议撤回材料,另谋出路吧。

值得一提的是,对于IPO审核雷区、上市公司财务处理的各种套路,优塾投研团队在《财务魔术》、《财务炼金术》中,都有系统的分析。

优塾原创,转载请后台回复“白名单”

— 1 —

IPO审核上会现场

证监会一连串问题,一针见血

这案子死得一点都不冤

博拉网络股份有限公司

1、请发行人代表说明:

(1)2017年9月18日,勤晟鸿鹏价值证券投资基金向重庆龙商股权投资管理有限公司转让190万股与联合基金1号新三板基金向尤启明转让50万股价格差异较大的原因;(2)尤启明、重庆龙商股权投资管理有限公司、刘世玉、王麟丽、钟小宁、孙杰及其他历次增资的股东是否存在代持情形;(3)尤启明直接和间接持有发行人股份的背景,其出资1525万元资金来源均为借款且还款方式均为到期一次还本付息、还款期限均为2019年的原因,是否存在代持、对赌等其他利益安排。请保荐代表人说明核查方法、依据,并发表明确核查意见。

2、关于业务模式和技术。

(1)发行人首次招股说明书申报稿披露主营业务为数字商业平台服务,后修改为数字营销及运营和技术开发服务。请发行人代表说明两项业务的关系,是否符合《首次公开发行股票并在创业板上市管理办法》关于“发行人应当主要经营一种业务”的规定。(2)招股说明书披露发行人的客户黏性较强,但从实际情况看,发行人主要通过招投标方式获取业务,近几年来自主要客户的收入也存在较大波动。请发行人代表说明客户黏性较强的切实理由。(3)根据招股说明书披露,互联网技术是发行人的核心竞争优势,发行人提供的互联网服务主要是通过自主研发的互联网技术产品来实现。请发行人代表说明拥有的互联网技术是否难以被复制或研发,发行人是否能够持续保持相关的技术优势。请保荐代表人说明核查方法、依据,并发表明确核查意见。

3、报告期内,发行人净资产收益率显著下滑。

请发行人代表说明:(1)净资产收益率持续下降的原因及对发行人持续盈利能力的影响;(2)本次公开发行对净资产收益率的影响,是否存在净资产收益率进一步大幅下滑的风险。请保荐代表人说明核查方法、依据,并发表明确核查意见。

4、报告期内,汽车行业收入占比持续下降,快速消费品行业收入占比持续上升,2016年新增加互联网游戏行业收入。报告期内应收账款占收入比重大幅增长。

请发行人代表说明:(1)快速消费品行业相关业务的具体内容,导致其占比大幅上涨的原因;(2)报告期末应收账款占收入比重大幅增长的原因,是否存在放宽信用政策增加收入的情形;(3)游戏行业业务的获取方式,是否存在利益输送的情形,是否与实际控制人控制的其他企业构成同业竞争。请保荐代表人说明核查方法、依据,并发表明确核查意见。

5、请发行人代表说明人均薪酬水平与同行业上市公司、当地互联网IT企业的平均薪酬进行对比分析的情况,是否明显低于当地互联网IT企业的平均薪酬,是否存在通过压低人工成本调节利润的问题。请保荐代表人说明核查方法、依据,并发表明确核查意见。

— 2 —

业绩不够,昏招来凑

还搞出个会计差错调整

这样的项目报上会,就是往枪口撞

博拉网络,主营数字营销和技术开发,是一家互联网内容营销公司。

这是一家相当具有代表性的公司,它的业绩体量在3000万左右,3000万的隐形红线,在IPO审核中已被提及过很多次,大家耳熟能详。

因此,体量不到3000万的公司,在上会前往往使出各种各样的利润调节手法,让自己的业绩高于3000万,和监管层斗智斗勇。

研发费用资本化,便是其中一招。

2017年4月10日报送的招股书中,博拉网络,进行了研发费用资本化处理,业绩如下:

2014-2016年,营收7721.23万、1.16亿、1.6亿;扣非归母净利润为2282.67万、3066.63万、3629.38万;经营性现金流为1109.71万、473.28万、2304.3万。

研发费用资本化一向是上会前监管层严打的对象,在反馈中被重点问询。

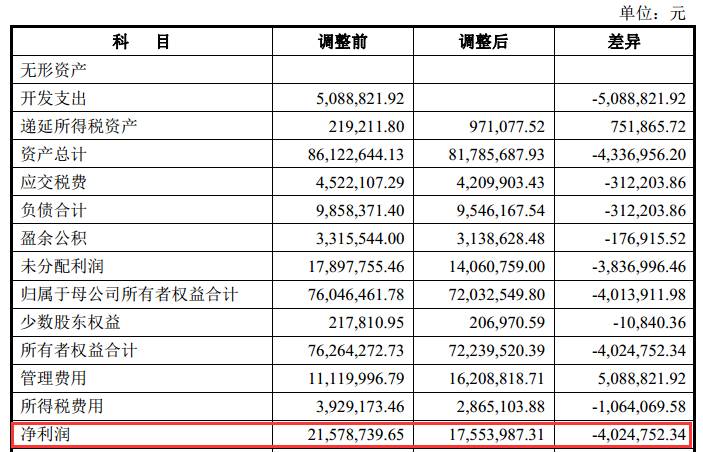

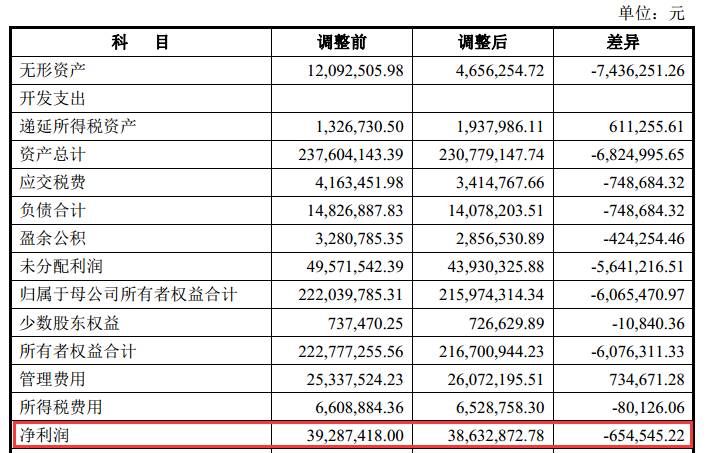

本案中,为了稳妥起见,它进行了会计差错调整,在2017年9月29日披露的新版招股书中,业绩变成了这样:

2014年-2017上半年,营业收入为7721.23万、1.16亿、1.6亿、7882.76万;扣非归母净利润为1758.42万、2965.26万、3863.29万;经营性现金流为780.64万、276.15万、2164.23万、5041.76万。

据它自己披露,调整后减少净利润分别为402.48万、139.7万、65.45万。

▼

研发费用资本化的调整,不仅影响了净利润,还影响了现金流量。招股书前后的经营性现金流的差额为329.07万、197.13万、140.07万。

此外,研发费用资本化没做成,进行会计差错更正,一计不成,还有一计——压低高管薪酬。

2016年,董事长,4位董事,2位监事,都没有从公司领取薪酬。

▼

但这种压低薪酬的行为,扣点利润出来的行为,监管层并不认可。

早前,证监会新闻发言人邓舸在2017年6月9日在例行发布会上曾有明确表示:

“证监会将进一步强化发行监管,在严防造假的同时,严密关注公司通过短期缩减人员、降工资、减少费用、放宽信用政策促进销售等方式粉饰业绩的情况。”

— 2 —

靠压薪酬调业绩

IPO中到底可不可行

作为IPO领域最佳研究机构,优塾投研团队一直在思考一个问题,针对压低薪酬调节利润的行为,监管层针对体量不同的公司,审核口径是否有变化。

业绩体量在3000万左右及以下的拟IPO公司,到底可不可以通过这个方法来调节利润?

我们搜集了2017年下半年以来,被监管层质疑高管/职工薪酬的案例:

先来看过会的:

山东联诚精密——

2014-2016年扣非净利润为4688.55万、3542.52万、4019.41万。上会前销售人员薪酬大幅下降。

2017年11月10日过会。

中石伟业——

2014-2016年,扣非净利润为6554.88万、3082万、3024万,报告期内2016年职工大幅降薪,2017年又大幅增加。

2017年11月8日过会。

惠州光弘——

2014-2016年,扣非净利润为5909.71万、8976.14万、1.64亿,报告期内职工薪酬低于当地平均水平。

2017年11月8日过会。

再来看被否的:

泰达新材——

2014-2016年,扣非净利润为1761.29万、2710.04万、2689.17万。报告期内压低高管薪酬。

2017年7月27日被否。

国策环保——

2014-2016年,扣非净利润为1281.89万、1368.37万、1786.63万。报告期内大量裁员,压低高管薪酬,

2017年6月28日被否。

联动轴承——

2014-2016年,扣非净利润为2429.47万、3019.45万、2894.63万。报告期内压低高管薪酬。

2017年7月12日被否。

广信科技——

2014-2016年,扣非净利润为1535.35万、1779.37万、2188.6万。报告期内职工薪酬低于平均水平。

2017年9月13日被否。

世纪恒通——

2014-2016年,扣非净利润为2258.71万、1670.91万、3416.02万,报告期内员工大幅减少,压低高管薪酬。

2017年9月13日被否。

数据自己会说话,我们来翻译一下:

存在调低高管或职工薪酬情况的拟IPO公司,当业绩体量在3000万左右或不足3000万时,否决率为100%。

很明显,这样的业绩调节行为是证监会严打的对象。如果业绩低于3000万,且存在类似业绩调节行为的,还是建议抓紧撤材料吧。

— 3 —

3000万业绩红线

新发审委审核下的全面解析

报告期期最后两年,最好都满3000万

直接看数据:

新一届发审委履职以来,共审核过15家申报期内存在至少一年净利润不足3000万的企业。

其中,过会7家,6家被否,2家暂缓,通过率为46.67%。

看到这个数据,是不是觉得过会率好像还可以?还是有挺大希望过会的嘛?

可是,结论并非如此。我们接着往下看。

这7家过会企业,有一个共同点,仅有申报第一年的净利润不足3000万。报告期第二年、第三年均超过3000万的关口。

注意,这个数据透露了一个重要信息:

净利润体量在3000万左右徘徊的公司,如果想要过会,那么,从申报的第二年开始,净利润就必须高于3000万。

新一届发审委履职以来,申报期第二或者第三年,但凡有一年存在净利润不足3000万的公司,共审核6家,过会率为0,没有一个幸存者,其中5个被否,1个暂缓。

他们也有一个共同点:

净利润在申报期的最后一年都出现业绩飙涨,除了普天铁心一例为2923万,其它都超过了3000万。

此处,也透露出一个重要信息:

即使拟IPO公司的财务使出吃奶的劲,在申报最后一期把净利润调上3000万,也没有卵用,新发审委,不吃这套。

— 4 —

借款出资问题未解决

踩上出资不实绝命雷区

上会前不清理,必死

除了业绩体量偏小,叠加压低高管薪酬调节利润的监管雷区,博拉网络还踩了一处绝命雷区:

请发行人代表说明:(1)2017年9月18日,勤晟鸿鹏价值证券投资基金向重庆龙商股权投资管理有限公司转让190万股与联合基金1号新三板基金向尤启明转让50万股价格差异较大的原因;(2)尤启明、重庆龙商股权投资管理有限公司、刘世玉、王麟丽、钟小宁、孙杰及其他历次增资的股东是否存在代持情形;(3)尤启明直接和间接持有发行人股份的背景,其出资1525万元资金来源均为借款且还款方式均为到期一次还本付息、还款期限均为2019年的原因,是否存在代持、对赌等其他利益安排。请保荐代表人说明核查方法、依据,并发表明确核查意见。

监管层的意思,我们翻译一下:

1)你这股东的出资,存在瑕疵啊!

2)你的股东中是不是存在代持情况?

3)你的董事尤启明先生持股出资的钱都是借款,而且都是到2019年一次还本付息,这里面是不是有其他利益安排?

股权问题,属于IPO中的实质障碍,《首发管理办法》中,第一节主体资格,第十条、第十三条有明确规定:

第十条,发行人的注册资本已足额缴纳,发起人或者股东用作出资的资产的财产权转移手续已办理完毕,发行人的主要资产不存在重大权属纠纷。

第十三条,发行人的股权清晰,控股股东和受控股股东、实际控制人支配的股东持有的发行人股份不存在重大权属纠纷。

公司董事尤启明先生出资1525万,直接持有博拉网络2.39%的股权,通过龙商投资和英飞尼迪间接持有1.64%的股权。

但这1525万,并不是自有资金,而是借款所得,并且都需要在2019年到期一次还本付息。这样蹊跷的出资,让监管层怀疑是否存在代持行为。

来看数据:

2017年以来,证监会审核的公司中,在反馈和审核中被问及出资瑕疵问题的公司,总共有8家,5家被否,3家过会,否决率为67.5%。

我们先看被否的5家:

稳健医疗——

监管层明确指出出资不实,存在瑕疵,2017年10月31日被否。

山东玻纤——

监管层质疑高管出资与收入不匹配,出资不实,2017年11月7日被否。

仲景大厨房——

历史上三份验资报告均有两个不同版本,被质疑出资不实,2017年6月21日被否。

嘉必优生物——

以专利技术出资,为披露专利作价依据,2017年7月21日被否。

柳州欧维姆——

低价获取股权出资额,被监管层质疑出资不实,2017年1月20日被否。

我们来看,被否的企业的共同点,出资情况明显瑕疵或存在明显的不实嫌疑,并且在申报期内没有解决。

接着来看过会的3家:

康惠制药——

以专利技术出资,出具评估报告,但后专利被判无效,被质疑是否出资不实,2017年3月9日过会。

安达维尔科技——

员工向公司无息借款,用于出资,后2015年11月全部归还,2017年9月20日过会。

捷捷微电子——

1995年设立时出资不实,后在1996-1999年间补足出资,2017年1月20日过会。

除去特例,康惠制药(专利出资,前期坐实后又因专利失效被质疑),过会案例也有一个共同点,出资不实问题,在申报前,都已明确解决,出资款为借款的,也已经全部还清。

综上,我们能得出结论,拟IPO公司如果存在出资不实问题或嫌疑,只要在上会前清理,不会成为过会障碍,但如果上会前,还带有出资不实的问题,那么IPO必死。

综上来看,博拉网络这次被否,绝不是运气差,否决并不冤。

— 6 —

除了这个案例,你还需要学习

中国资本市场历史上

最经典的财务魔术

案例已经看完,但更深入的研究还在继续。

作为IPO领域最佳研究机构,优塾投研团队认为,公司研究能力、财务分析能力、行业研判能力,是每一个金融人都必须终生研究的技艺,没有之一。

无论你在一级市场,还是二级市场,这几大技能都必须掌握,才能在激烈的竞争中安身立命。

我们站在投资机构角度,像医生一样,解剖IPO、并购的每一个细节,将所有要点系统梳理,形成系统的研究框架。

我们是一群研究控,专注于极致的公司研究。

这四套攻略,浓缩了我们的研究精华,是优塾用户人手必备的指南,推荐给你阅读。

每日精进,必有收获

《财务炼金术》:识别财务造假的N种方法

《财务魔术》:上市公司财务造假N种手段

《IPO避雷指南》- PEVC、投行、IPO企业必读

《并购之美》- 资本市场从业人士必读

▲左右滑动图片 识别二维码 立即购买

同时,欢迎加入我们的IPO企业讨论社群,和业内人士一起讨论。

【IPO研讨社群】

▼扫码加入

优塾活动推荐

优塾税务筹划002期报名

期待大家的参与!

点我,了解详情

详情可咨询优妹:15317335498

查看IPO、并购、财务分析干货资料

查看IPO、并购、财务分析干货资料