由于地形、气候条件特殊,福建省水泥行业一直有其独特表现。

福建省左临江西,北边与浙南交界,南部与粤东相连,右边临海并与台湾省隔海相望,山地、丘陵占全省总面积

80%

以上,公路运输成本较高,大部分地区属中亚热带,闽东南部分地区属南亚热带,冬季气温相对北方温和利于下游施工。

经贸发达的沿海地区是主要的水泥消纳地,

水泥熟料来源有二,一是内陆近矿山基地通过陆路运输至沿海,二是海螺、台泥等企业通过海运从长三角引入福建沿海,沿海地区也因此大量建设中转库或粉磨站。

成本差异导致一直以来,“内陆布局”竞争力不及“水路输入”,因此本地价格受外来牵制。

以上是对福建地区水泥行业的固有印象,如果供需关系变动不多,整个区域价格将延续被动,绝对值或弹性继续不及长三角、珠三角。

但是,我们重点提示,行业格局正在边际改善,公司治理水平也在不断提升,建议重视变化,重视低估值高弹性的投资机会。

1.1供给格局改善,新增影响有限

截止

2019

年

9

月,福建省内新型干法线

44

条,熟料总产能

5470

万吨,水泥产能

7100

万吨;其中:

4500t/d

以上的生产线共

22

条,熟料总产能

3573

万吨,水泥产能

4650

万吨。

对福建地区的固有印象是,

内陆近矿山基地运输熟料至沿海市场,需要克服山路多运输成本高,而长三角熟料通过水路运输登陆成本更低。随着中转站大规模建设投产,海螺主导海路渠道,在沿海市场具有较大影响力,开放程度提高但价格受到压制,也是区域变化被市场忽视的原因。区域变化用“改善内外兼备”形容较为合适。

1.1.1

本地格局——关注预期差

安砂二期技改项目成功实施后,福建水泥将拥有

4500t/d

以上产线

5

条,无论是先进产能比重还是总产能绝对值,在省内水泥行业中都将处于首位。

截止

2019

年中报,公司熟料年产能

784.3

万吨、水泥

1250

万吨(水泥产能占比

18%

)。生产基地分布在福建三明市永安县(

2

条

5000t/d

产线,

1

条

2500t/d

产线,筹建

1

条),南平市顺昌县(

1

条

2500t/d

产线,新建

1

条),泉州市德化县(

1

条

5000t/d

产线)。

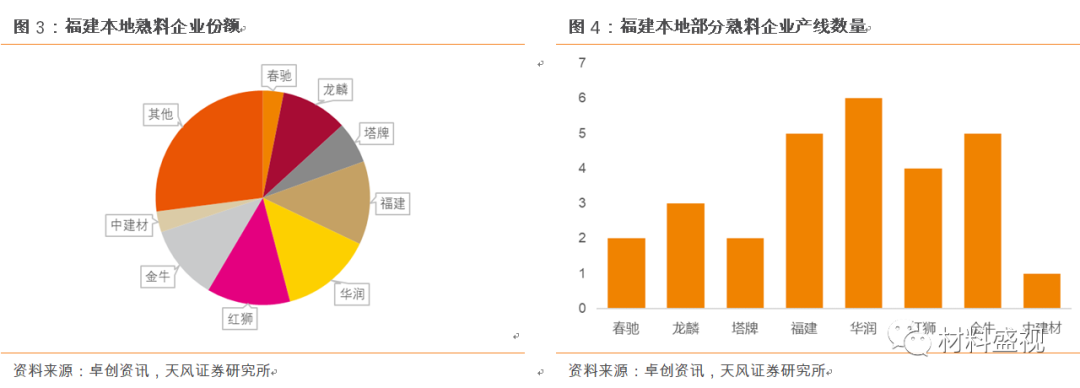

集中度认知存在预期差。我们梳理本地具备产线的水泥企业,

占比超过

10%

的共有

5

家,分别是华润、红狮、福建水泥、金牛、龙麟,

CR5

为

60.4%

,

CR3

仅为

40%

左右,比例超过

5%

的还有塔牌。

争议出现在前三大或者前五大集中度偏低。

2019

年全国平均前三大集中度估算是

40%

左右,一个区域的集中度和全国平均接近,还不考虑外来熟料的占比,从这个角度本地的集中度确实偏低。

但容易被忽视的是:①华润水泥与福建水泥的合作关系。

我们在本篇报告第二部分公司治理中会提及华润和福建水泥的合作关系,两者

2013

年通过增资等方式,华润水泥投资持股福建水泥第一大股东

49%

股权,两家成立销售公司合作销售水泥熟料,另外在混凝土等产品上也有合作。

②回顾红狮进入福建市场的历程。

2004

年福建提出“海峡西岸经济区”战略,红狮首次进入福建市场筹建三明将乐县

2500t/d

水泥熟料生产线,

2006-2007

年投产

2

条产线。福建金牛

2007

年更名,控股股东由浙江红狮水泥股份有限公司变更为自然人章旭升。

基于以上的信息,如果考虑两两之间的关联,行业集中度可能优于目前情况。

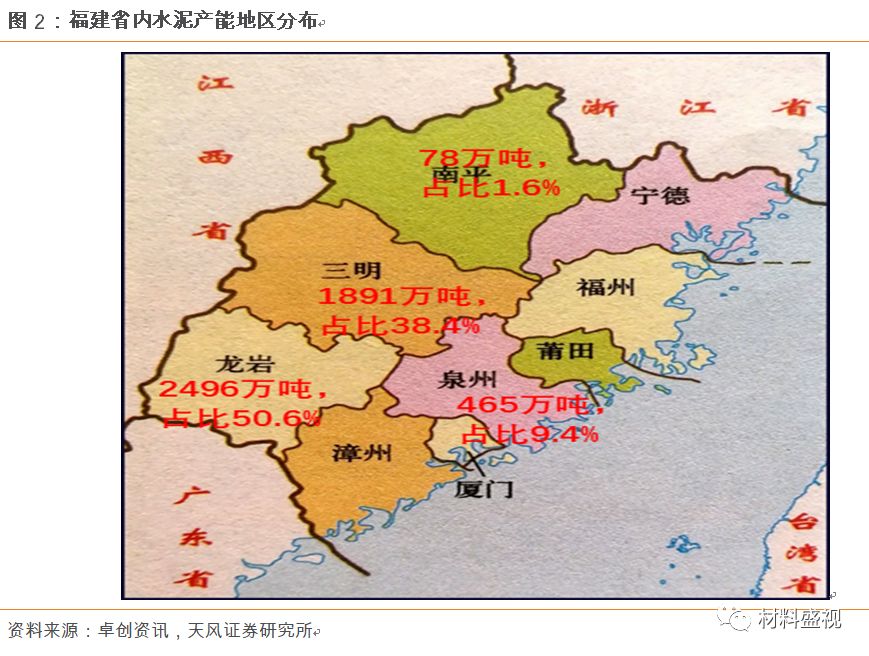

再看区域分布。

根据石灰石资源布局,南平、泉州、三明、龙岩

4

个城市有熟料产线分布。熟料产能比较集中的地区是龙岩、三明,产能占比分别是

51%

、

38%

。而福建水泥熟料产线分布在南平、泉州、三明。

其中,南平仅福建水泥一家熟料基地;泉州本地的竞争对手包括

2

家非上市企业,美岭

2

条产线

2500

产线,安溪三元

1

条

5000

产线;三明产能较多,公司在当地的产能占比约

20%

,来自龙头的竞争主要是红狮和金牛,福建水泥所在的三明安砂县仅自身

1

条产线,二期投放后有望加强本地的竞争力。

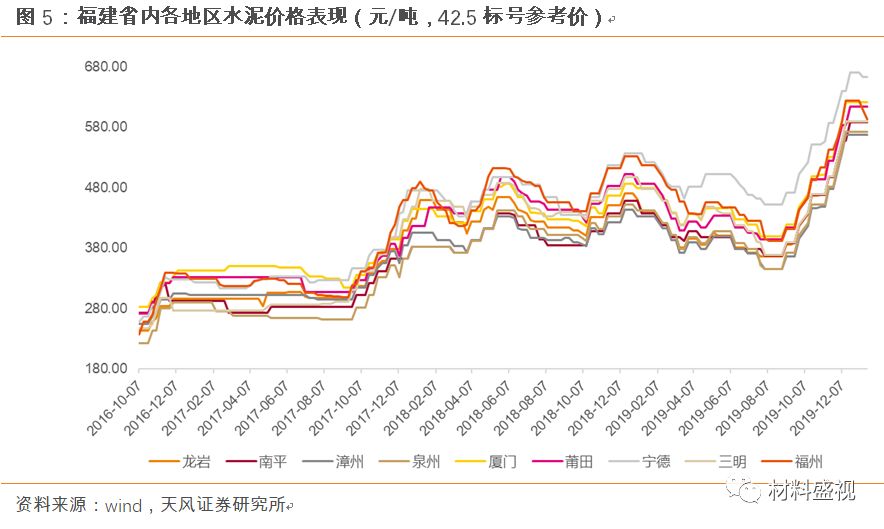

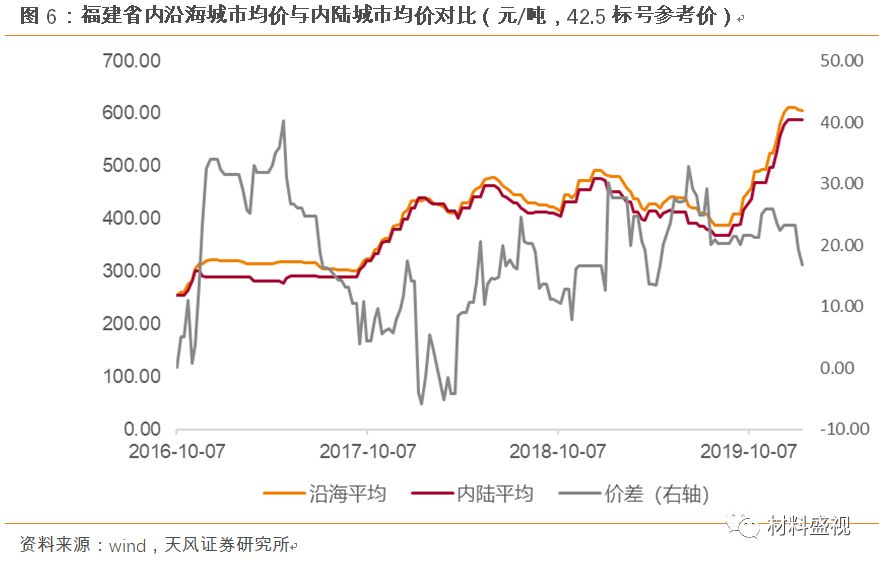

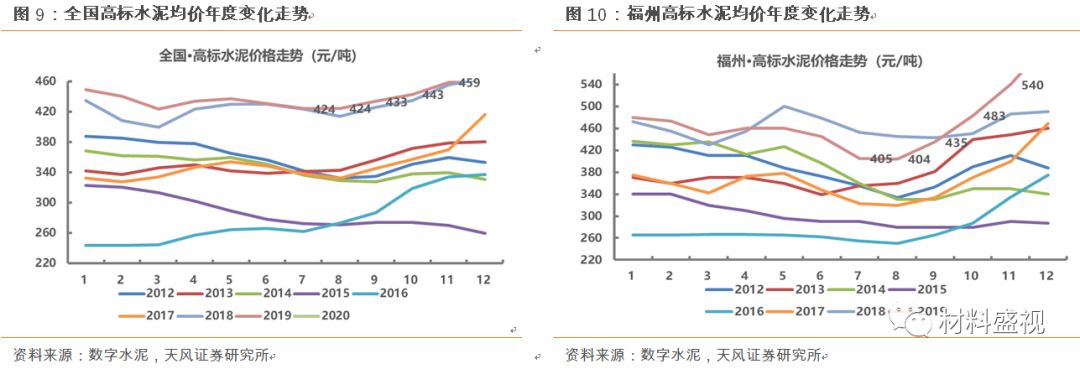

另外,山区之间运输不便,没有显著价格差异很难引起熟料在龙岩、三明之间大幅度流动,目标市场主要在沿海地区。例如

2019

年高标参考价全年均价指标,内陆地区的龙岩和南平均价都在

425

元

/

吨附近,三明是

445

元

/

吨附近,而沿海城市厦门(

462

元

/

吨),福州(

472

元

/

吨),宁德(

512

元

/

吨)。近年来沿海城市与内陆城市均价差维持在

15-30

元

/

吨范围内。

新增产能方面,

2019

上半年永安金牛新增

1

条

4500t/d

产线,

2020

年福建水泥有望新增

1

条产线(

2019

年

2

月披露,按照建设期推算),此外,

2020

年预计投产的还包括龙岩永定区永定兴鑫水泥有限公司

1

条

5000t/d

产线(置换线,投产前会拆除闽福

2

条

2500t/d

产线,净增加有限)。

2021

年预计福建水泥在三明安砂新建

1

条

4500t/d

产线。

此外,

2019

年

12

月开过听证会的包括:春驰集团新丰水泥在龙岩

1

条

5500

吨

t/d

产能置换线,新岩水泥在三明大田县

1

条

5000

吨

t/d

产能置换线。

成本是定价的核心因素。

水路运输可以直达沿海目标市场,便利性、经济性高于内陆运输,导致区域内价格一直受到外来熟料压制。

2018

年海螺的水泥产品毛利率为47.42%

,2019

上半年为47.40%

,福建水泥分别为33.08%

, 29.79%

;海螺的熟料产品毛利率表现,2018

(45.38%

),2019H1

(42.89%

),而福建水泥为2018

(35.41%

),2019H1

(22.31%

)。产品价格与成本差异导致毛利率差距。

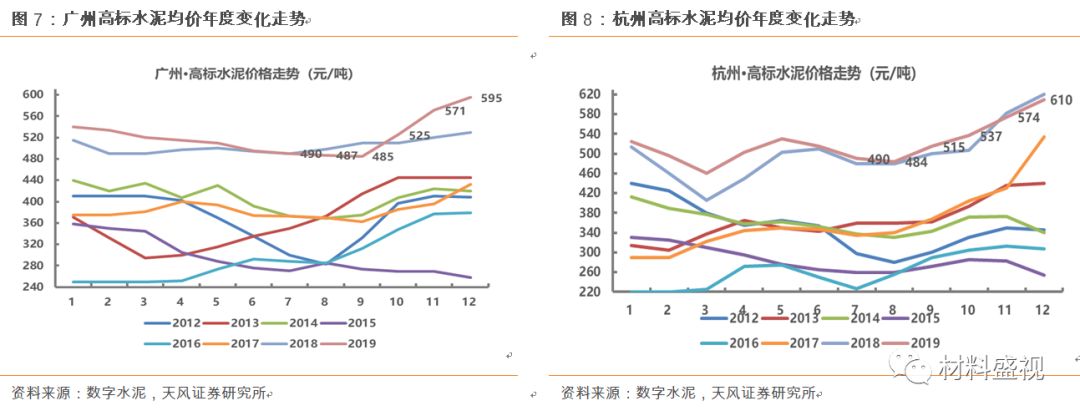

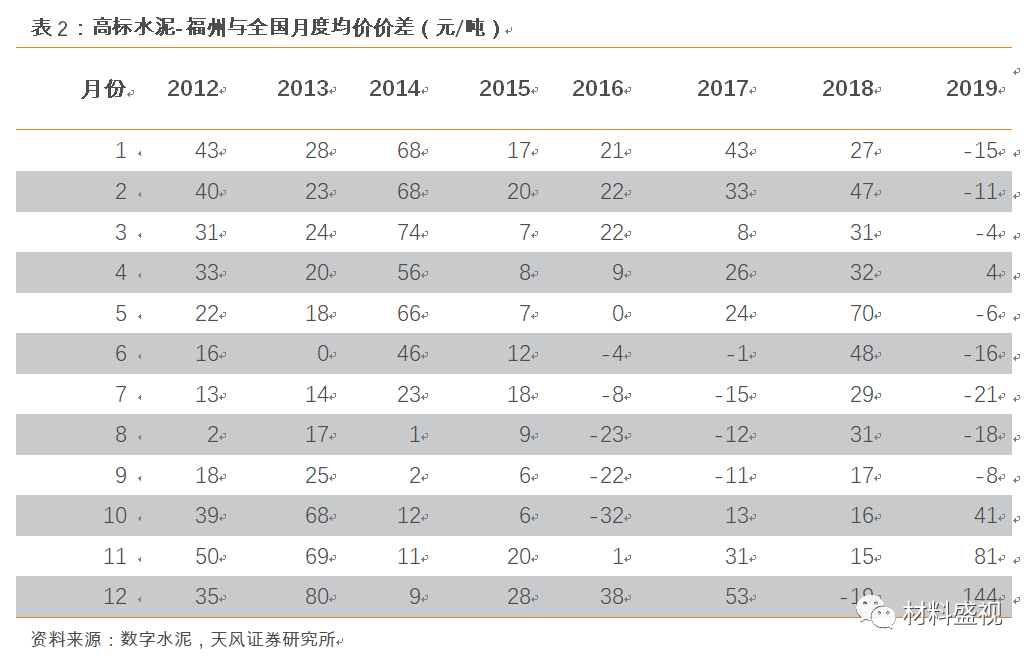

通过对比福建和全国的均价差异可以发现区域变化,以福州高标价格为例,2016年以前几乎所有月份的价格都要高于全国均价,但是随着中转库建设逐步落地,外地流入量加大,本地价格受到干扰,常出现价格大幅低于全国平均的情况(也有部分是天气因素)。

在疫情危险彻底消除前,外地“水运抵福”的熟料量预期同比减少。

2020年春节前后较为特殊的地方是,新型冠状病毒影响下,交通运输表现与往年有较大差异,不仅是公路、铁路、航空,水路运输同样受到抑制,例如

以下已公开的管控信息

:安徽合肥市截止2020年1月31日,18道渡口已经全部停运,24个码头停止作业。

因此,前述的外来流入风险或有降低,区域流动对本地价格的压制效果减弱,同时,需求完全恢复的情况下,如果外来流入渠道仍未及时畅通,福建本地不排除会出现熟料紧缺、供不应求的状态,供需格局对本地价格同样形成支撑。

我们尝试理解福建在地理位置上的特殊意义

。

上接长三角,下连珠三角,同时沿海地形决定拥有成熟的运输港口和码头,山区多石灰石资源也较为丰富,在整体需求平稳的情况下,如果福建一直是价格洼地,福建北部有向上进入浙江的动力,福建南部有向下进入珠三角的动力,而长三角、珠三角一直是全国性龙头企业深度布局的重点区域。如果价格可以呈现合理差距,对于平缓区域的流动性或许更加适合。此外,长江环保治理力度加强,运输力下降可能会导致流入减少。

1.1.3

错峰生产——减量减排,响应环保,应对新增

错峰生产在南方地区的执行力度、强度、时长、开始时间均不及北方地区,在新增压力与环保压力下,通过错峰方式减量减排,既保护环境,同时可以缓解区域内增产的压力。从目前的政策指引来看,错峰力度有望不减,错峰效果有望持续。

-

2017

年

11

月,福建省建筑材料工业协会发布《关于

2018

年福建省新型干法水泥企业实施错峰生产的通知》,要求从春节前至

8

月

30

日,分

2

个阶段,

43

台窑每台窑停

60

天,合计将减少

1230

万吨熟料产量。

-

2019

年

4

月,福建省生态环境厅发布《福建省大气污染防治条例

(

十五

)

》,指出鼓励重点排污单位实施自主减排,加强施工扬尘管理,对有关企业事业单位和其他生产经营者进行调峰错峰生产或限产停产等措施等。

-

2019

年夏季,福建计划从

7

月至

8

月期间执行夏季错峰,每条熟料生产线至少停窑

15

天。

-

2020

年

1

月,工信部表示,将会要求各地主管部门强化对企业生产和环保设施运行情况的检查,督促企业认真执行相关法律法规和强制性标准,对不执行落实错峰生产方案、不履行环境社会责任的企业进行约谈,引导水泥错峰生产平稳有序、顺利开展。

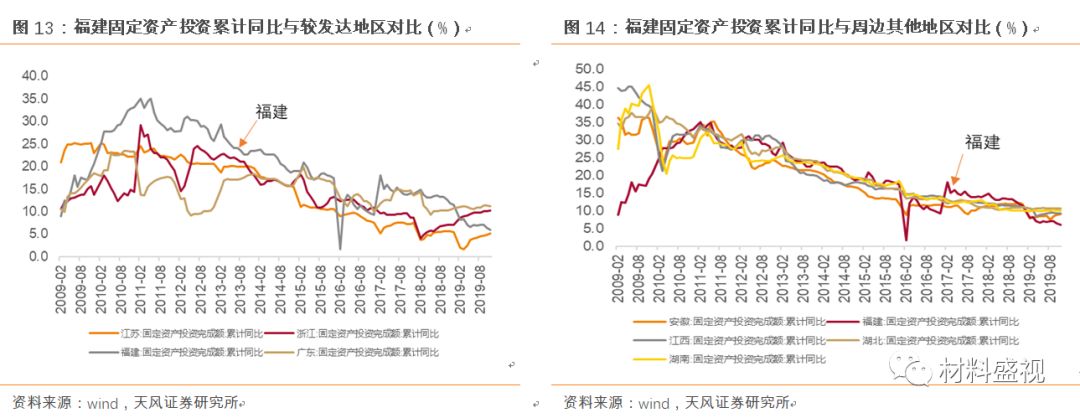

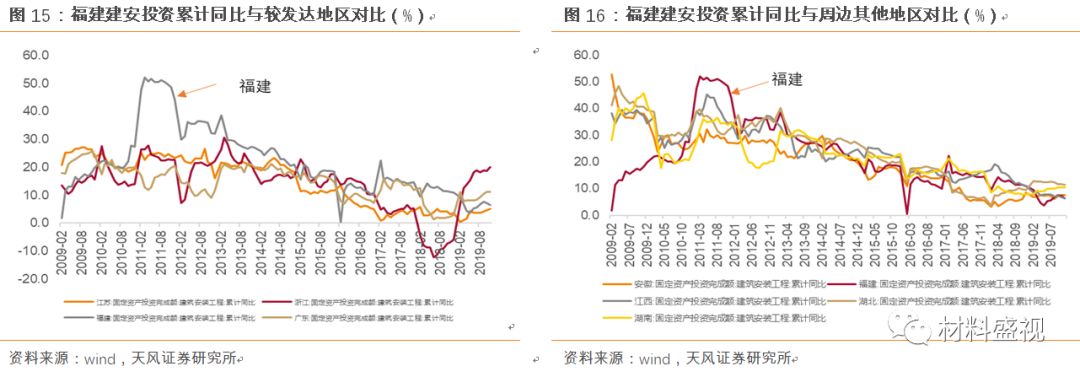

1.2 水泥需求稳健,景气有望延续

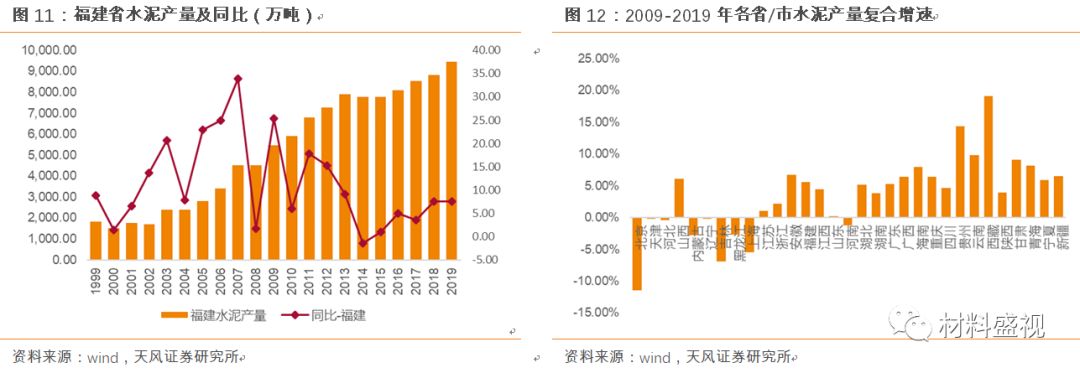

近十年来福建地区水泥产量复合增速为

5.6%

,

高于相邻省份,浙江(

+2.16%

)、广东(

+5.22%

)、江西(

+4.50%

)(未考虑直接流入的外来水泥,流入熟料部分已在产量中反映)。

福建地区经济发展增速较快,占据沿海优势,开放程度高于内陆省份,GDP

排名从1978

年的全国倒数第9

升至顺数第10

。

2018年福建省GDP在全国排名第10,同比增速8.3%,增速在全国排名第6,2019年增速维持8%的高位(目标8-8.5%),2020年目标7-7.5%。2019年固定资产投资增速为6%,

目标

2020

年增长7.5%

左右。