1印度股市涨跌幅回顾

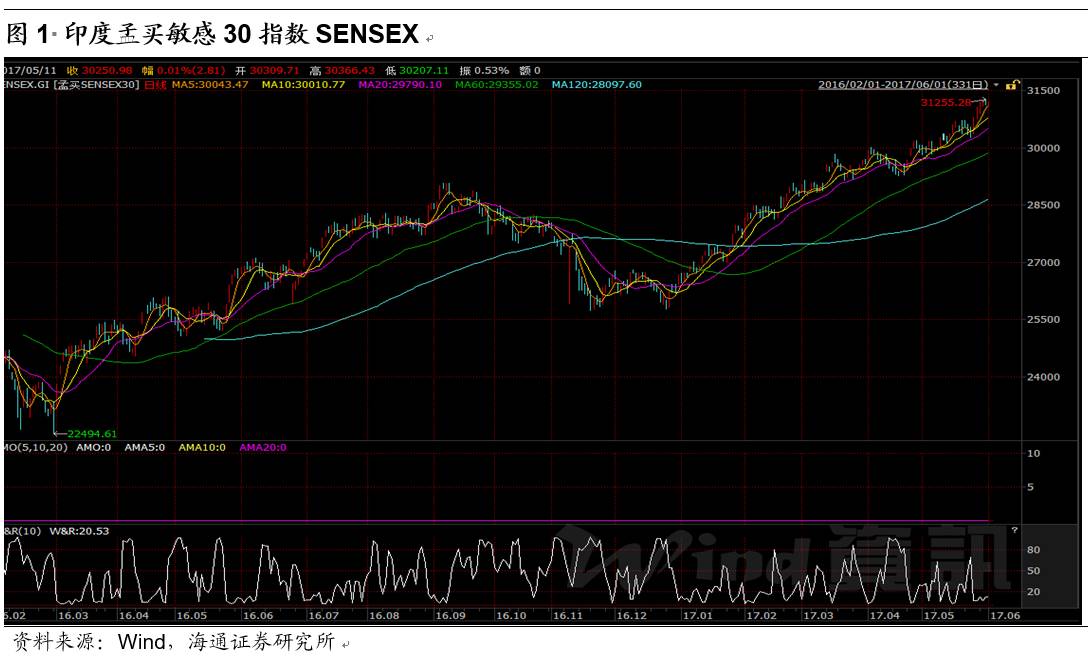

年初至今,印度孟买敏感30指数SENSEX已攀升17%,跻身全球10大繁荣股市之列。一方面,在印度2018年大选中,改革派代表莫迪连任的概率较大,股市的改革动能持续稳定;另一方面,印度经济增长强劲,良好的经济数据支撑印度股市增长。

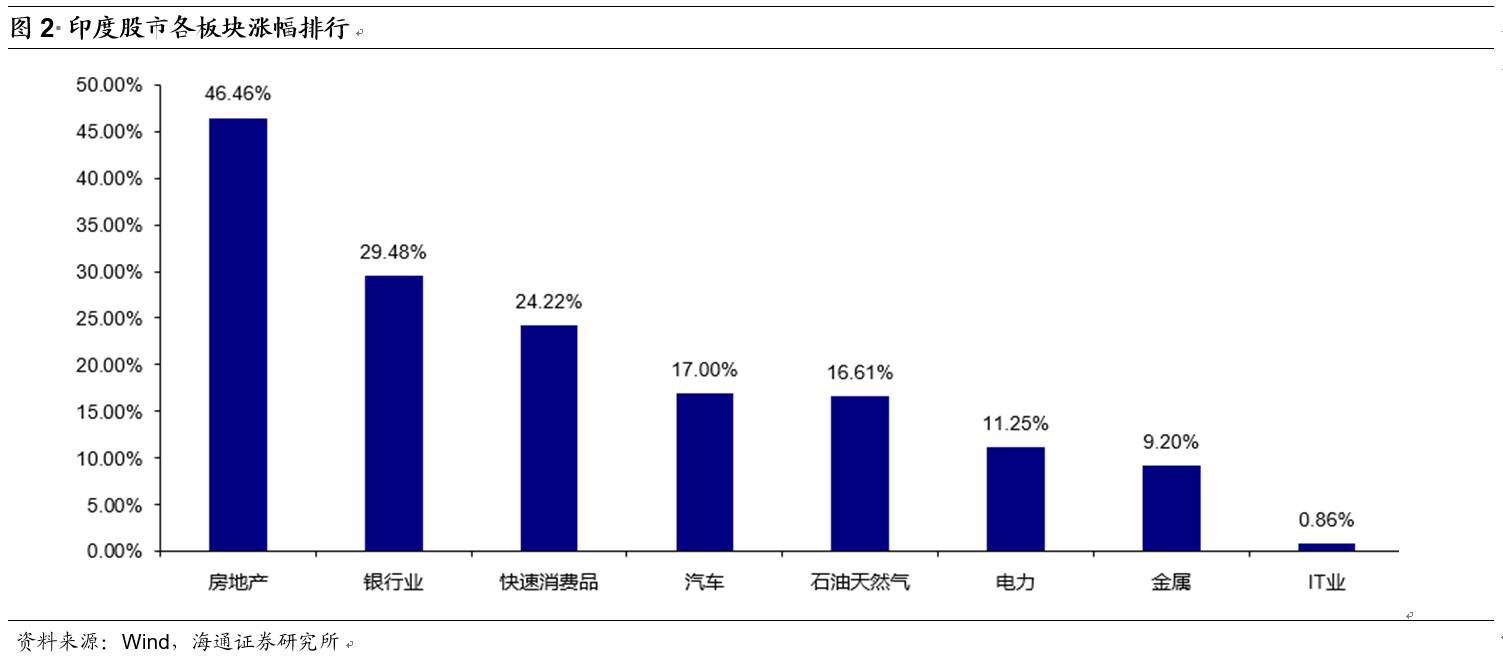

各板块方面,地产板块以46.46%的增长率位居板块涨幅首位。同时,总理莫迪力推的住房计划“让13亿印度人有房可居”,有望带起地产股的新一轮增长热潮。银行业和快速消费品行业也以29.48%和24.22%稳居板块涨幅第二和第三位。这表明,在微观层面,印度企业盈利能力持续增强,这也为印度股市提供持续增长的动能。

2有色金属板块 5 月 31 日走势

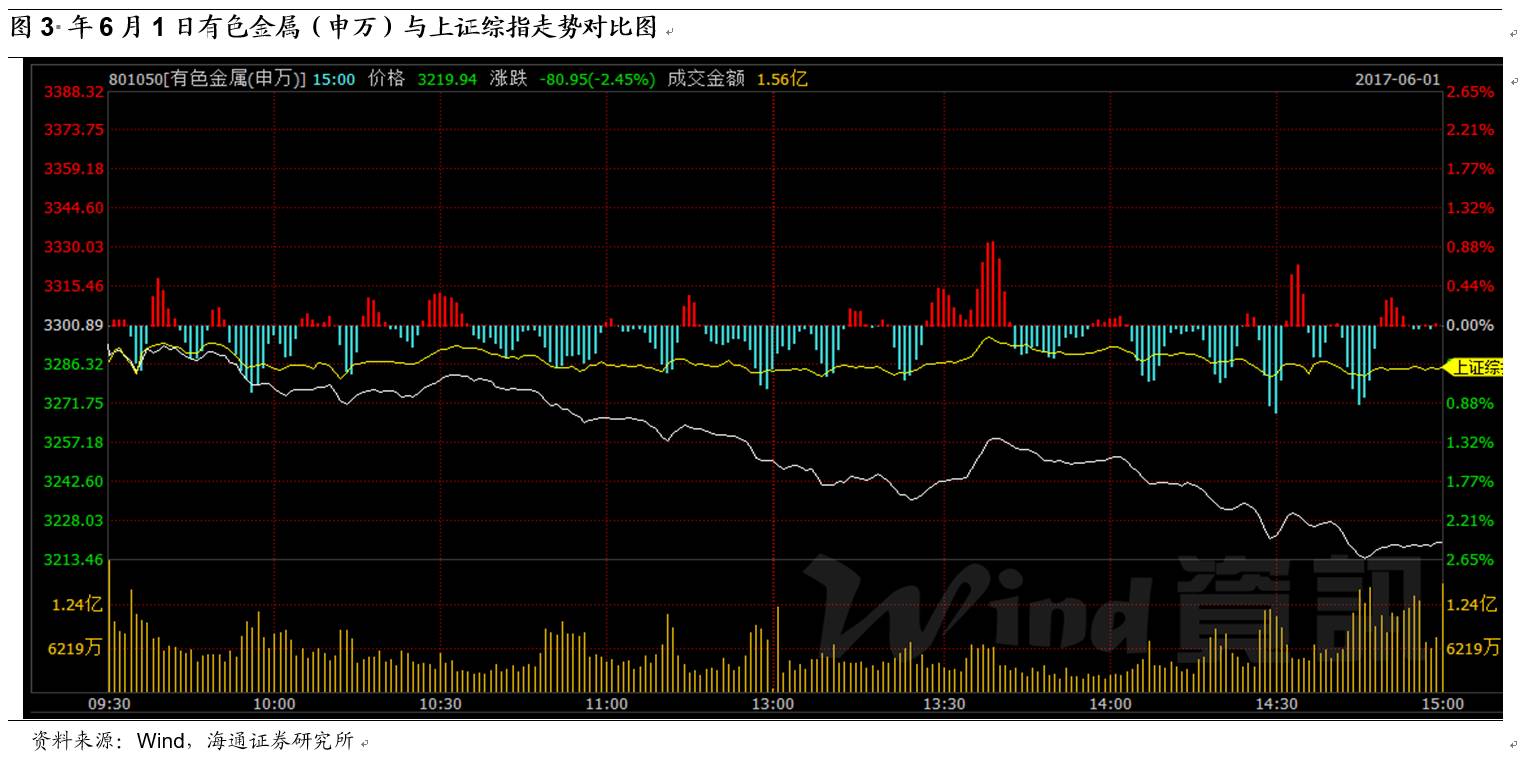

2017年6月1日,上证综指报3102.62点,下跌0.47%。深证成指报9730.33点,下跌1.36%。有色金属(申万)指数报收3219.94点,下跌2.45%。个股方面,9家上涨,9家持平,97家下跌。

3有色金属价格追踪

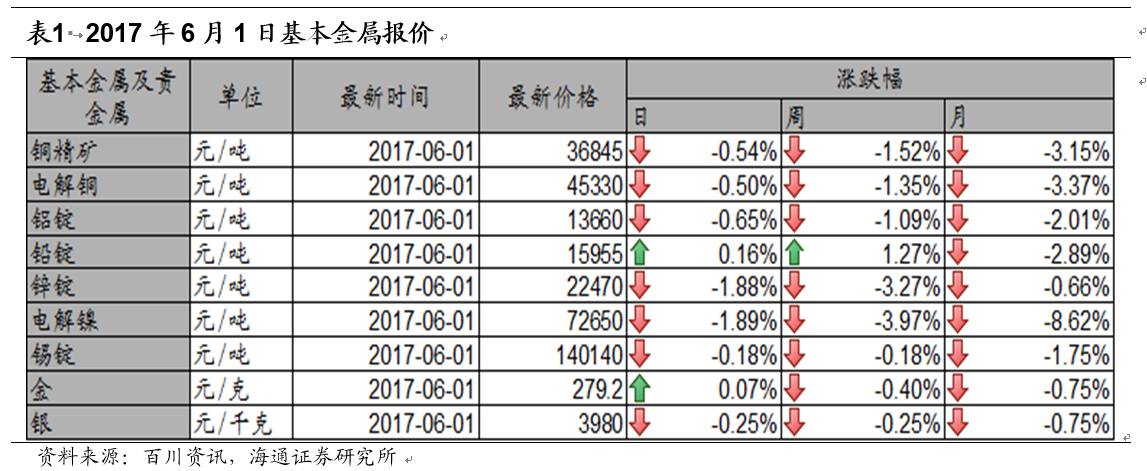

6月1日,基本金属价格大都下跌。其中,铜精矿价格下跌0.54%,电解铜价格下跌0.50%,铝锭价格下跌0.65%,6月1日,基本金属价格大都下跌。其中,铜精矿价格下跌0.54%,电解铜价格下跌0.50%,铝锭价格下跌0.65%,铅锭价格上涨0.16%,锌锭价格下跌1.88%,电解镍价格下跌1.89%,锡锭价格下跌0.18%。贵金属中,金价上涨0.07%,银价下跌0.25%。

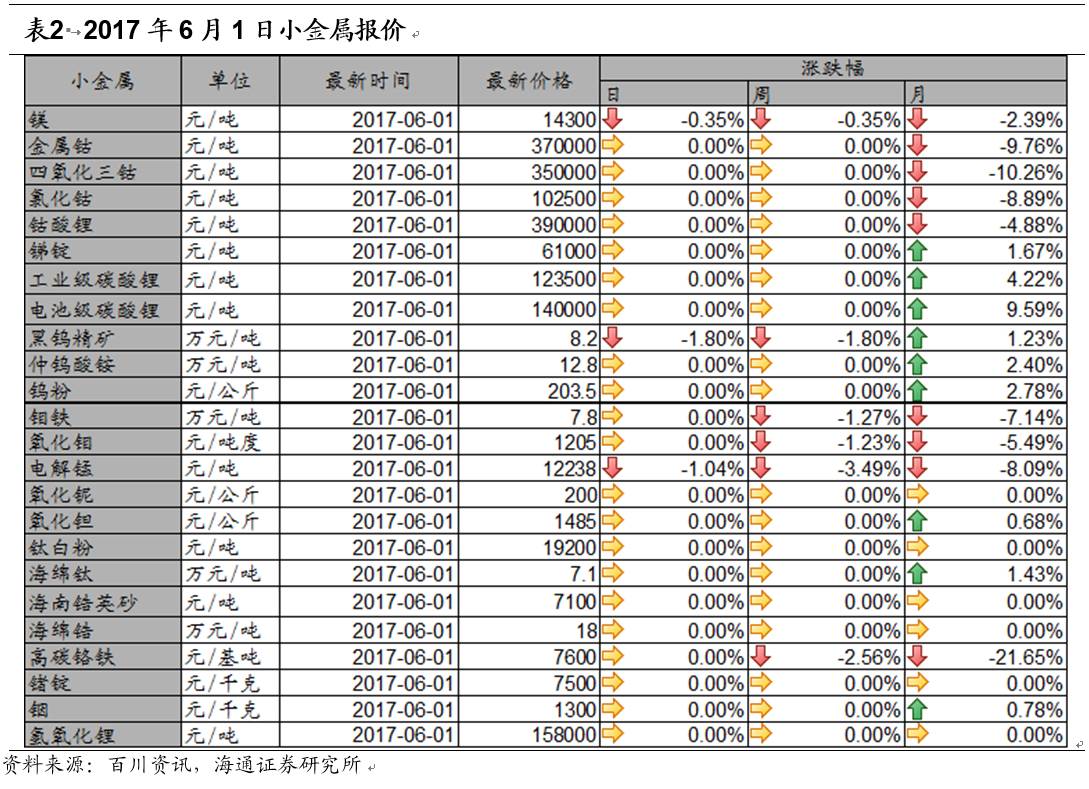

小金属价格,镁价格下跌0.35%,黑钨精矿价格下跌1.80%,电解锰价格下跌1.04%。其余小金属价格持平。

小金属价格,镁价格下跌0.35%,黑钨精矿价格下跌1.80%,电解锰价格下跌1.04%。其余小金属价格持平。

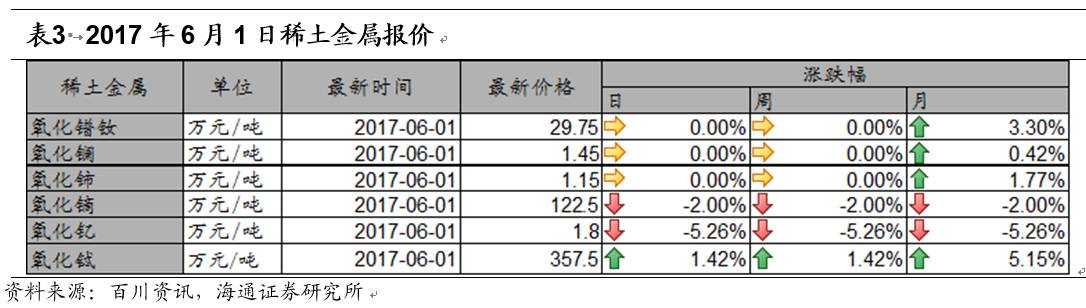

稀土金属价格,氧化镝价格下跌2.00%,氧化钇价格下跌5.26%,氧化铽价格上涨1.42%,其它稀土金属价格持平。

稀土金属价格,氧化镝价格下跌2.00%,氧化钇价格下跌5.26%,氧化铽价格上涨1.42%,其它稀土金属价格持平。

炭素价格,预焙阳极价格持平。

5月31日,放射性金属CME铀期货价格持平。

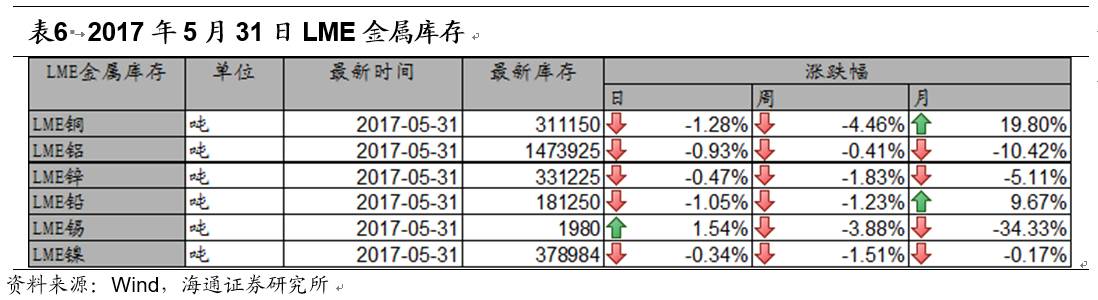

5月31日,LME铜库存下跌1.28%,LME铝库存下跌0.93%,LME锌库存下跌0.47%,LME铅库存下跌1.05%,LME锡库存上涨1.54%,LME镍库存下跌0.34%。

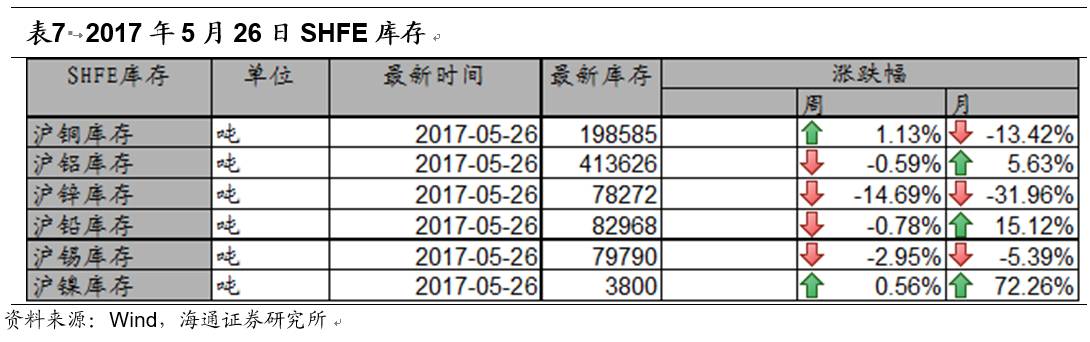

5 月 26 日,沪铜库存周涨幅 1.13%,沪铝库存周跌幅 1.38%,沪锌库存周跌幅

14.69%,沪铅库存周跌幅 0.78%,沪锡库存周跌幅 2.95%,沪镍库存周涨幅 0.56%。

5月31日,LME3月期铜上涨0.18%,LME三月期铝下跌1.26%,LME三月期锌下跌1.97%,LME三月期铅下跌1.18%,LME三月期锡下跌0.71%,LME三月期镍下跌2.32%。

4行业资讯

1)西藏积极淘汰四大落后产能 产能严重过剩行业项目一律停建

从西藏自治区发改委获悉,按照国家工信部、发改委、能源局、煤矿安监局联合印发的《关于印发钢铁煤炭行业淘汰落后产能专项行动实施方案的通知》要求,结合西藏实际情况,经梳理汇总,西藏不存在钢铁、煤炭生产的相关企业的实际情况,但西藏仍然积极开展钢铁煤炭淘汰落后产能各项工作。化解重点行业产能过剩、加快淘汰落后产能,是党中央、国务院作出的重大决策部署,事关我国经济社会发展大局。自治区严格贯彻落实中央精神,控制总量、优化存量、有保有控、突出优势、有序竞争、效益良好的原则,引导投资方向,加快产业结构调整,促进产业转型升级,坚决杜绝淘汰落后产能向西藏转移。(资讯来源:长江有色金属网)

2)必和必拓罢工结束一个多月后 解除智利铜矿的不可抗力

外媒6月1日消息,必和必拓周四称,在罢工结束一个多月以后,解除智利Escondida铜矿的不可抗力。受为期43天的罢工影响,必和必拓于2月初宣布这一全球最大铜矿遭遇不可抗力。据估算,罢工或导致必和必拓损失高达10亿美元。必和必拓市场营销总监Arnoud Balhuizen表示,“从今天开始,铜发货的不可抗力被解除。”不过,其表示,旗下澳大利亚昆士兰州的煤矿发货仍未解除不可抗力,3月份的热带气旋导致铁路运输中断。“煤炭发货全面恢复正常仍需要一些时间。”(资讯来源:上海有色网)

3)西宁市对电解铝等产业实施工业污染源全面达标排放计划

为掌握工业污染源排放情况,提高工业污染源污染防治水平,实现2020年底工业污染源全面达到排放目标,西宁市将实施工业污染源全面达标排放计划。根据方案规定,确保到2020年底,各类工业污染源实现全面达标排放,环境治理体系进一步健全,环境守法成为常态。西宁市工业污染源全面达标排放计划优先选取产排污量大、已制定行业污染物排放标准,或发放排污许可证的行业重点实施,通过重点带动一般,滚动推动工业污染源实现全面达标排放。今年先对钢铁、火电、水泥、煤炭、电解铝、化学原料和化学制品制造、医药制造、污水处理厂等8个行业实施达标计划,其他行业按计划分年度逐步推进。(资讯来源:上海有色网)

56月1日国内外要闻

国内方面:

(1)中国5月财新制造业PMI收缩至49.6,与官方指数走势背离。中国两大PMI先行指标5月走势明显背离。官方制造业PMI超预期持平于前月的51.2,而财新制造业则出现近一年来的首次收缩,产出、新订单、价格等主要分项指数环比均下滑;与官方指标显示的库存改善不同,财新的采购和产成品库存一减一增,反映出制造企业已不再积极补库存。(资讯来源:汇通网)

(2)减持新规实施 IPO前夕PE突击入股料降温。近日,证监会发布《上市公司股东、董监高减持股份的若干规定》,上交所、深交所随即公布了《实施细则》。这一新规对以上市作为主要退出途径的VC/PE机构而言,产生了深远影响。多位VC/PE人士认为,这一规定将拉长私募股权投资的退出周期,对于A股市场盛行的Pre-IPO突击入股,进行一二级市场套利是一个打击,但从长期看,将引导PE机构进一步转向长期投资、价值投资,促进资金“脱虚向实”。(资讯来源:新华网)

(3)楼市“红五月”成交遇冷 购房者观望情绪浓。距离最严调控启动已有两个半月时间,在调控影响下,本应是购房黄金期的端午小长假却继续降温,广州小长假前两天成交量不足5月日均成交量的一半;昆山成交前两天为零,最后一天也仅为89套;淮安成交跌破百套,显得颇为冷清。对此,业内人士表示,数据直线下滑的主要原因是政府限价房企暂缓开盘,供应减少,因此市场并没有数据所显示的低迷。但需要注意的是,在政府调控不放松的背景下,购房者心态正逐步从激进转向观望,下半年房价或有松动的可能性。(资讯来源:新华网)

国外方面:

(1)民调:特朗普需被弹劾的支持率上升。根据最新的民调显示,越来越多的美国人支持国会开启对特朗普的弹劾程序。很多人甚至认为即便不满足宪法的弹劾标准,特朗普也该下台。调查者发现,支持弹劾特朗普的投票者中超过一半人(54%)表示,他们希望弹劾程序继续进行,他们认为特朗普“已经证明自己不适合当总统,应该离开白宫,无论特朗普是否犯下需要被弹劾的重大罪行。”仅有43%支持弹劾的人认为特朗普犯下重罪,已经满足通过宪法弹劾的标准。据民调结果显示,两种观点的分化在党派路线上得到明显的体现。71%的民主党支持者希望国会弹劾特朗普,76%的共和党支持者称特朗普应该继续留在白宫。(资讯来源:汇通网)

(2)德国5月失业率创纪录新低,欧洲最大经济体动力十足。德国联邦劳工局周三(5月31日)公布的数据显示,德国5月季调后失业人数下降0.9万人,失业率更是跌至记录低位的5.7%,表明德国这个欧洲最大经济体依旧具有较强动能。受国内需求和全球贸易增长强劲推动,德国经济增长稳健,因此也提振了用人需求。德国今年一季度GDP增长0.6%,且德国央行预计,该国未来几个月GDP增速将显著提升,从而促进就业和私人支出。德国联邦劳工局局长谢勒(Detlef Scheele)在一份声明中表示,受春季经济增长推动,劳动力市场的积极势头在继续:5月失业人数再次下降,就业增长稳健,企业对劳动力的需求处于非常高的水平。(资讯来源:汇通网)

(3)美联储褐皮书:经济缓慢增长,鲜有通胀压力。美国联邦储备委员会5月31日发布的全国经济状况褐皮书显示,美国经济缓慢增长,鲜有通胀压力迹象。褐皮书报告公布后,美国短期利率期货几无变动。美国经济表现上,褐皮书显示,报告期间,波士顿联储和芝加哥联储认为增速放缓,纽约联储称经济活动持平。大多数联储称受访企业看法乐观,但部分地区的乐观程度下降。大多数地区联储认为制造业温和增长,住房和非居住类建筑温和增长。就业方面,褐皮书显示,美国就业人口继续温和增加。温和的薪资增长趋势几无变化,许多公司在最为严峻的岗位上调薪资报价。通胀方面,通胀压力并不明显,物价压力几无变化。库存偏低,推高许多市场的房价。(资讯来源:汇通网)

6行业风险提示

政策变动风险、下游需求不及预期。