用户净增470万至9,910万,增速为近十个季度新高;强劲指引凸显公司流量转化率提升。

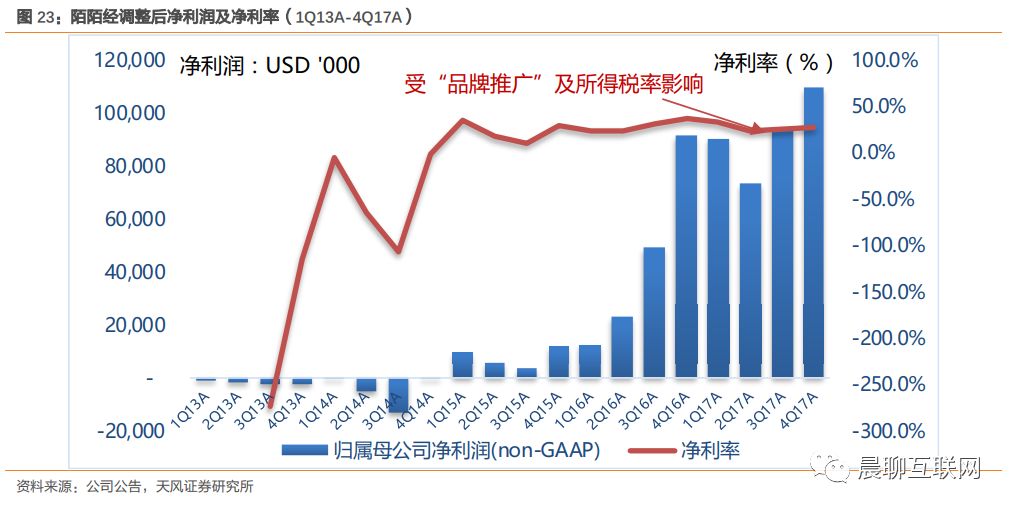

本季度平台MAU同比增长22.2%至历史新高9,910万(不含哈你、外链用户),用户净增470万(vs. 310万 in 3Q17)反映11月中开始的精细化运营在新用户注册、老用户召回和用户留存方面初现成效;4季度每用户使用时长同比增长40%。收入同比增长57%至$3.86亿,环比增长9%,超指引上限和市场预期0.4%和1.6%。毛利率受直播收入比重提升及超额激励影响,环比下滑1.7百分点至48.2%,预计18年将维持在类似水平。经调整后净利润同比增长19.9%至$1.1亿,高于我们预测和市场预期8.5% 和13.9%;净利率环比改善2个百分点至28.4%,主要收益于销售费用率环比改善1.5百分点。管理层预计1Q18E的收入指引为$3.87亿-$4.02亿,同比增长45.9%-51.6%,环比增长0.2%-4%,指引中值超市场预期13.2%,在春节效应和四季度高基数影响下,环比增长实属不易。FY17全年营收同比增长138.3%至$13.2亿,经调整后净利润同比增长108%至$3.68亿,净利率为27.9%,同比下滑4.1百分点。

基于算法改进、互动性玩法和应用场景拓展,提升社交关系达成率;娱乐内容升级,提升内容质量和丰富性。

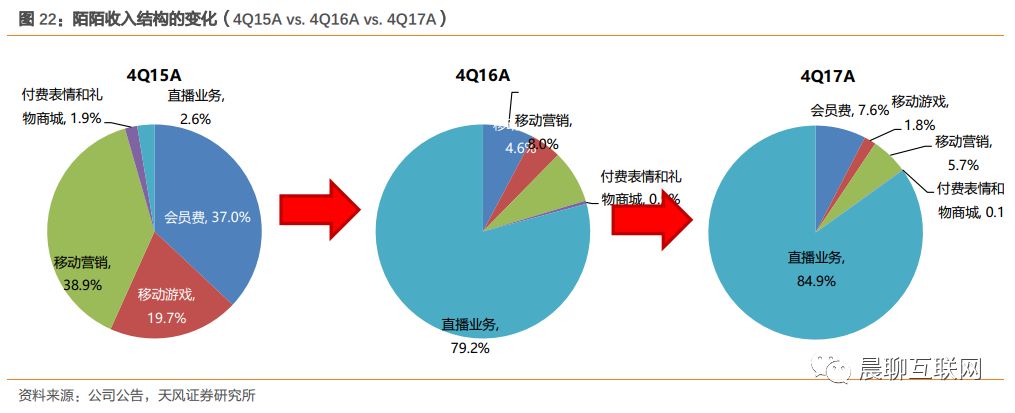

公司通过引入质量评分和个性化推荐,算法优化附近信息流的相关性,有效提升了互动行为(互动量环比增长了20%)。视频+音频为基础的新产品技术服务,在降低社交门槛的同时,有效扩宽了娱乐场景与用户群体。本季度“狭义”的秀场直播付费用户为430万,同比增长22.9%,环比增长4.9%,主要受益于1)盛典期间的粉丝任务及互动小游戏的贡献;2)多人语音模式促进小额付费用户增加。包括付费会员在内的增值服务付费用户同比增长35.1%至500万。2018年公司直播业务致力于1)扩大直播用户基数,加强站外流量挖掘;2)提升用户付费转化,通过新玩法和互动游戏,挖掘用户付费习惯。2018年公司将在主App之外,吸引更多流量。陌陌音乐计划的签约歌手大壮,也逐步进入主流媒体平台,在包括安徽春晚等受到好评,歌曲“我们不一样”成为网易云音乐和QQ音乐的热搜,标志着陌陌平台内容孵化能力的进一步增强。

陌陌Match探探意味着什么,如何看待探探的变现潜力?经营层面

,

有助于陌陌通过不同的产品形态,扩大陌生人社交的蓄水池,提高社交关系达成率,形成1+1>2的网络叠加效应。1)参考QM数据,陌陌与探探的用户差距已由15年初的100x,缩小至4x-5x之间;截止18年1月,

两者重合用户为430.8万,仅占陌陌5%

。2)

用户属性上,双方的互补性较强

:

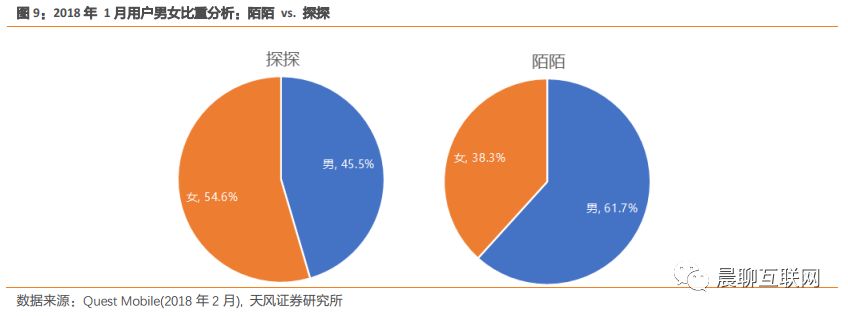

探探女性用户为主(男女比例为45.4%:54.6%)的产品形态,有助于与陌陌男性用户为主(男女比例为61.7%:38.3%)的促进社交关系达成;

3)

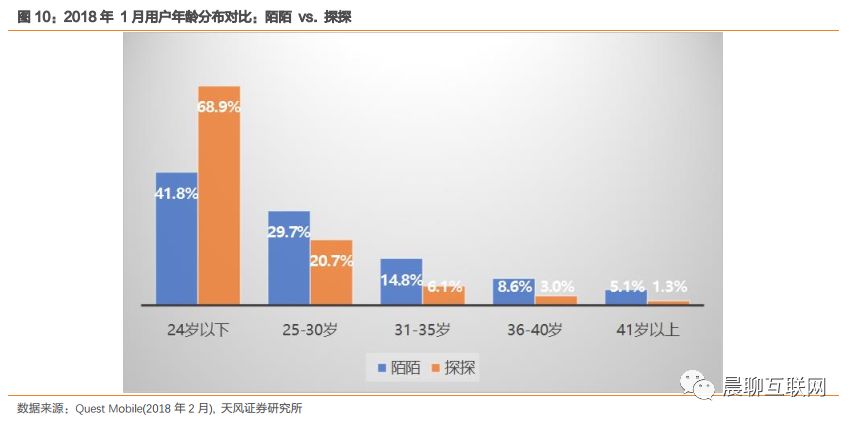

探探24岁以下用户占比更高

(68.9% vs. 陌陌的41.8%),有利于占领新一代的陌生人社交创新形态。

战略层面

,

有助于将扩充陌陌的产品矩阵,方便快速进行创新试错与迭代,降低对主站平台的干扰,形成各有侧重的发展。并购完成后,探探将保持独立运营,陌陌在人员、技术和商业化方面提供支持。我们认为探探当下主要的变现将通过会员订阅和道具购买,以及移动营销来实现,公司测试后已经于2018年1月17日正式上线会员订阅及道具购买,付费模式基本对标Tinder,定价约为Tinder同等服务的30-40%左右。我们认为

探探的单用户变现能力中短期有望达到$0.46 per MAU每季度,长期有望达到$1.18 per MAU每季度,在不考虑用户增长的假设下,预计未来年收入贡献中短期有望实现$3,000万左右,长期有望大概率贡献$8,000万左右。

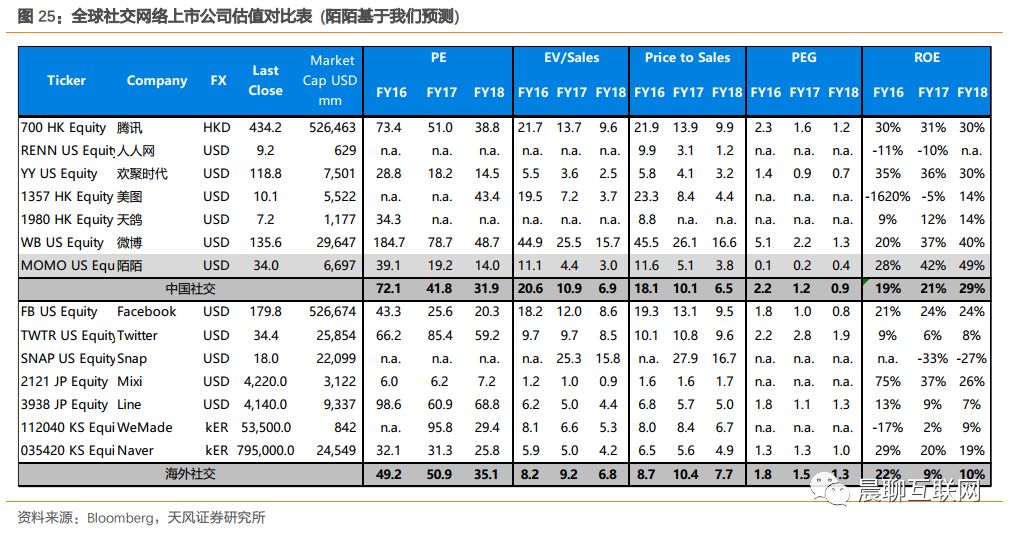

投资建议:

不考虑探探营收贡献的假设下,我们预计陌陌FY18/19营收有望同比增长33.4%和20.3%,经调整后净利润有望同比增长37.1%和24.2%。在暂不考虑探探影响下,

当前市值对应FY17/18的PE分别为19.2x和14x,剔除现金后,对应FY18年PE仅为11.2x。参照FY18中国社交类公司平均31.9x和海外社交公司平均35.1x的PE估值,维持买入评级, 对应FY18年20x的P/E。

风险提示:

活跃用户增速放缓;并购整合低于预期;内容监管风险。

【1-2018/2/28】陌陌Match探探:多元产品矩阵,互补用户属性,拓宽陌生人社交护城河,看好探探变现前景

【2-2017/11/28】3Q17分析:用户、收入和利润继续创历史新高,业绩做支撑、社交筑壁垒,静候下一个增长点

【1-2017/8/23】2Q17分析:8.0开启视频社交新时代,产品创新迭代寻求突破,线下娱乐化线上化有望再造陌陌

【2-2017/5/23】1Q17分析:视频化战略奏效驱动用户和收入新高,短视频配合品宣有望延展用户规模破亿

【2-2017/3/8】4Q16分析:视频化娱乐化驱动用户、收入和利润新高,看好短视频催化下的生态裂变

【3-2017/1/10】深度更新:年度盛典驱动直播业务创新高,泛娱乐转型有望打开用户增长空间

【4-2016/11/09】3Q16分析:打造“直播+短视频”的泛娱乐社交平台,享受用户付费经济崛fa 起的红利

【5-2016/8/16】2Q16分析:社交+直播,7.0“时刻”陌陌是否迎来新生?

【6-2016/5/17】1Q16分析:用户规模止跌环比回升,直播业务贡献收入$1,557.8万,推动净利润同比增长34.5%至$1,269.6万

【7-2016/3/15】4Q15分析:移动营销同比增长8.9倍成为第一大收入来源,但用户的环比下滑导致会员和手游收入均首次环比下滑,注意用户增长放缓的风险

【8-2015/11/12】3Q15分析:收入同比增长204.2%,用户环比下滑影响会员费和手游,移动营销出现新变化

【9-2015/5/20】1Q15分析:陌陌再出发-新形态、新里程、新起点

【10-2014/12/25】O2O本地生活起航,未来增长可期

【11-2014/12/10】覆盖报告-挖掘社交需求、连接创造价值

1. 公司分析:基于算法改进、互动性玩法和应用场景拓展,提升社交关系达成率;娱乐内容升级,提升内容质量和丰富性

基于算法改进、互动性玩法和应用场景拓展,提升社交关系达成率;娱乐内容升级,提升内容质量和丰富性

。

公司通过引入质量评分和个性化推荐,算法优化附近信息流的相关性,有效提升了互动行为(互动量环比增长了20%)。视频+音频为基础的新产品技术服务,在降低社交门槛的同时,有效扩宽了娱乐场景与用户群体。

本季度“狭义”的秀场直播付费用户为430万,同比增长22.9%,环比增长4.9%,主要受益于1)盛典期间的粉丝任务及互动小游戏的贡献;2)多人语音模式促进小额付费用户增加。包括付费会员在内的增值服务付费用户同比增长35.1%至500万。

2018年公司直播业务致力于1)扩大直播用户基数,加强站外流量挖掘;2)提升用户付费转化,通过新玩法和互动游戏,挖掘用户付费习惯。2018年公司将在主App之外,吸引更多流量。陌陌音乐计划的签约歌手大壮,也逐步进入主流媒体平台,在包括安徽春晚等受到好评,歌曲“我们不一样”成为网易云音乐和QQ音乐的热搜,标志着陌陌平台内容孵化能力的增强。

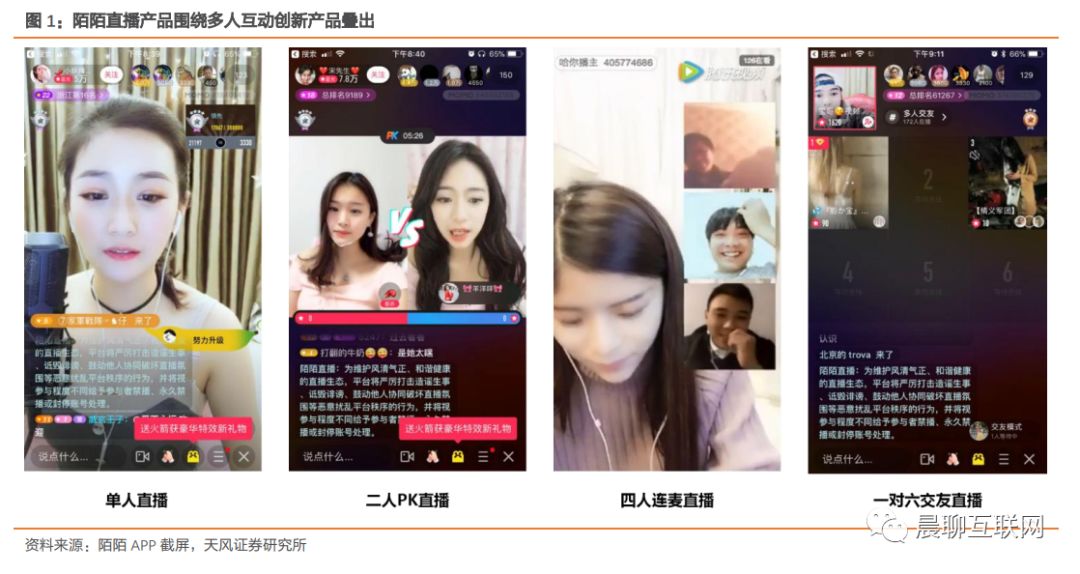

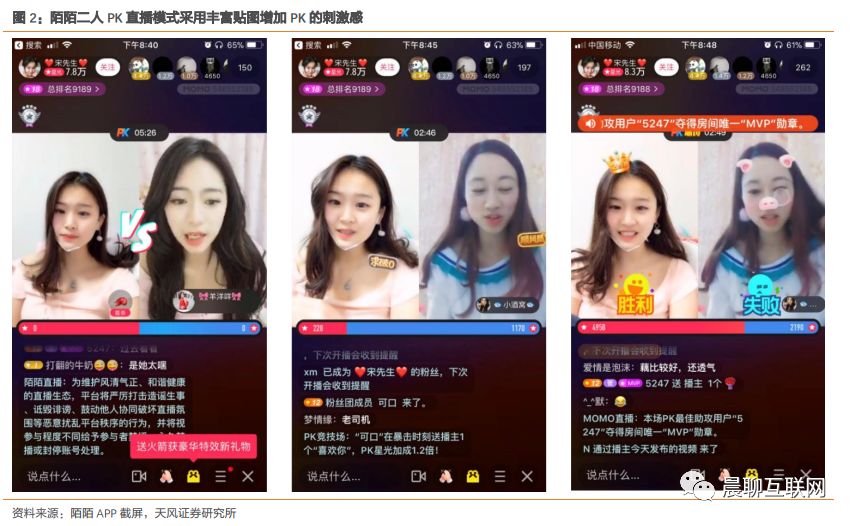

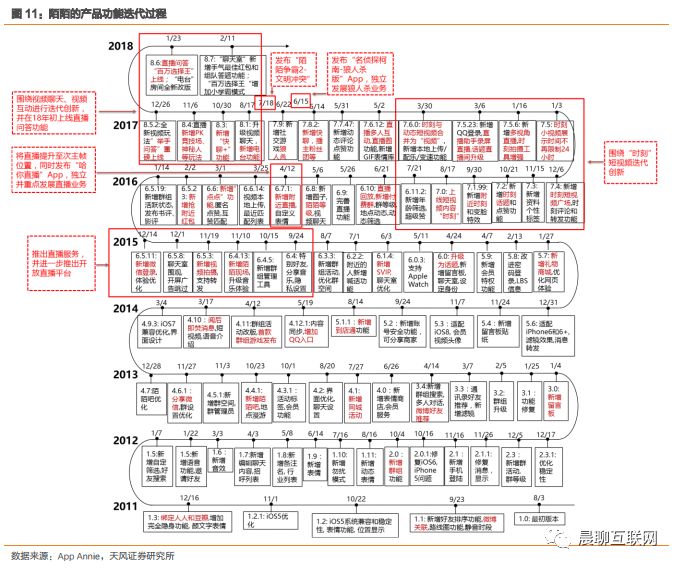

陌陌产品围绕多人互动进行丰富产品创新,从单人直播、二人对抗直播之外,逐渐推出四人直播、一对六直播模式。

2017年陌陌延续加强用户参与感的迭代方向,除了单人直播之外,二人PK形式的直播,可以更好的令主播有更大的刺激与粉丝进行互动;四人连麦直播可以令用户观看更为丰富的内容,单时长能够获得的满足感有所增加;一对六直播真正实现主播与用户之间的“富媒体”互动,突破评论窗、弹幕、礼物的局限,与主播进行视频直播互动,增加用户对于主播、平台的粘性。

陌陌二人PK直播作为新的直播形式,既是对主播直播内容的有效补充,也是新的互动方式。

二人PK直播对于腰部和长尾主播来说,是一个通过主播之间的互动达成更优质内容的“内容创作平台”。在PK开始时,主播之间会商定PK内容与失败惩罚方式,PK内容以真心话大冒险等小游戏、才艺表演等为主。主播之间的PK过程中自然产生单人直播之外新的内容。同时,二人PK直播模式令用户对主播的

打赏有更多附加价值,突破对直播内容的激励,增加胜负感机制,在一定程度上提升打赏的动机。

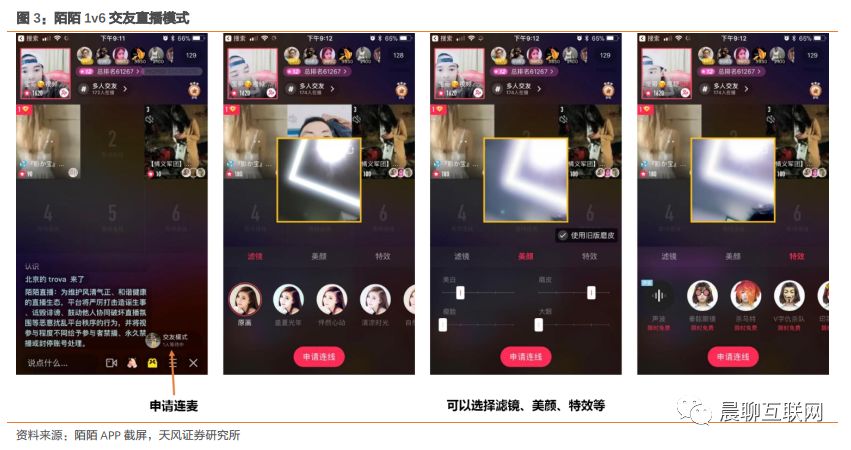

陌陌1v6交友直播模式打破“只有主播才能上直播”的类PGC模式,突破用户与主播评论、弹幕、声音、礼物的局限,真正实现PGC与UGC的有机结合,形成新的内容产生形式,作为二人PK、4人直播模式的真正互补模式,提高了单个主播内容产出上限与用户参与感的天花板。

用户只需要一键申请交友模式,在调整滤镜、美颜、特效等提高出镜美感度,降低参与门槛。

除了直播内容创新之外,陌陌通过改变推荐方式,提升内容推送精准性,减少用户搜寻内容的时间,提高内容分发效率。

陌陌改变以往单一内容分发形式,对于用户寻找新的主播、新的内容有较高时间成本,单内容的分发效率较低。陌陌突破基于LBS单维度的分发机制,基于用户行为数据多维度进行内容分发,充分挖掘不同段位主播内容的分发效率。

陌陌通过增设日常“播主PK段位赛”、丰富直播间道具、小游戏,进一步强化陌陌产品的变现能力。

陌陌对于主播设置段位机制,从青铜段位到黄金段位(铂金段位待开放),根据主播的二人PK模式胜负增加积分,当积分达到某一阈值就会升段,对于每周排名前十的主播提供更高曝光的推荐位置和显示效果,既提高主播对于二人PK模式的积极性,也变相提高了礼物的价值。

针对强化用户直播间互动,增设红包道具,用户除了打赏主播之外,通过给予用户激励以提高用户粘性,达到用户留住用户的效果。

红包道具20元-100元不等,赠送主播之后每隔一段时间发放红包,直播间用户可以“抢红包”获得现金收益。该玩法一方面,增加了直播间的玩法,另一方面对于增加用户的积极性与粘性有天然促进作用,实现用户留住用户的效果。

超级人气卡与欢乐券道具增加道具效果,用户与主播的互动可以更加多元化。

用户在直播间的体验更加丰富,除了打赏送礼物之外还可以参加转转盘等小游戏,对于不同类型的用户满足差异性需求。同时,“买量”小道具作为粉丝对于主播的贡献方式更加多元化(我们推测这会成为工会买量新的选择,使陌陌与工会之间的合作更加透明与直接,有利于提高工会买量意愿)。

2.

陌陌Match探探意味着什么,如何看待探探的变现潜力?

我们从经营和战略两个维度来对此项收购进行评估。

经营层面:扩大用户规模,尤其弥补在年轻以及女性用户的不足,强化陌生人社交的壁垒

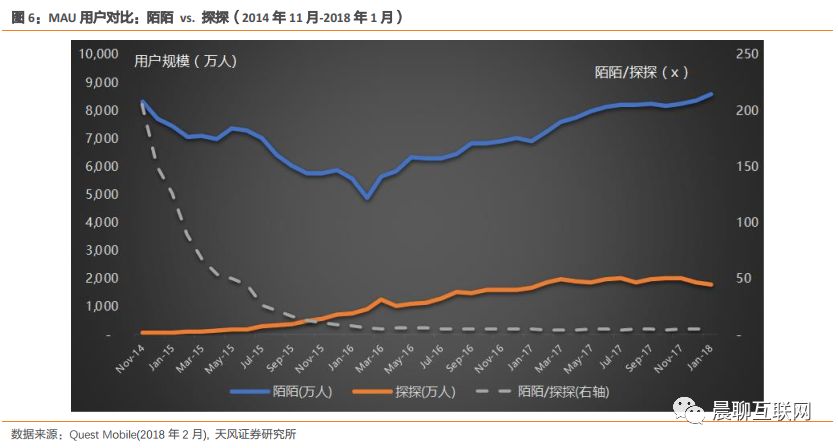

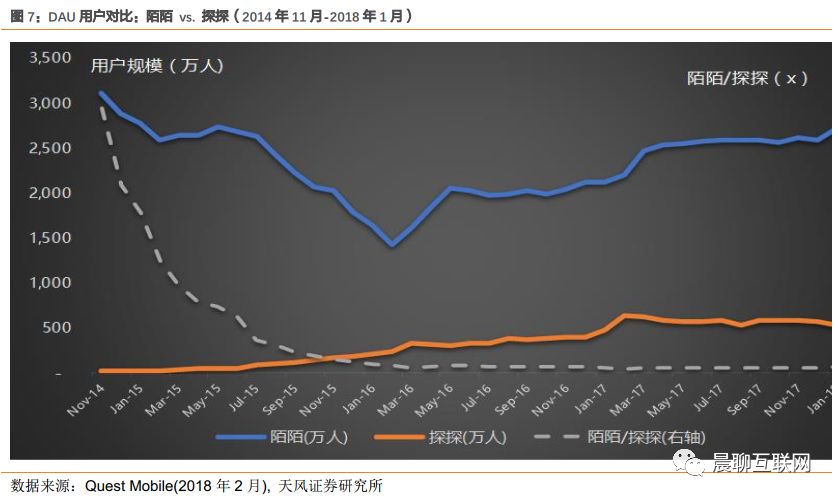

1

)用户

规模

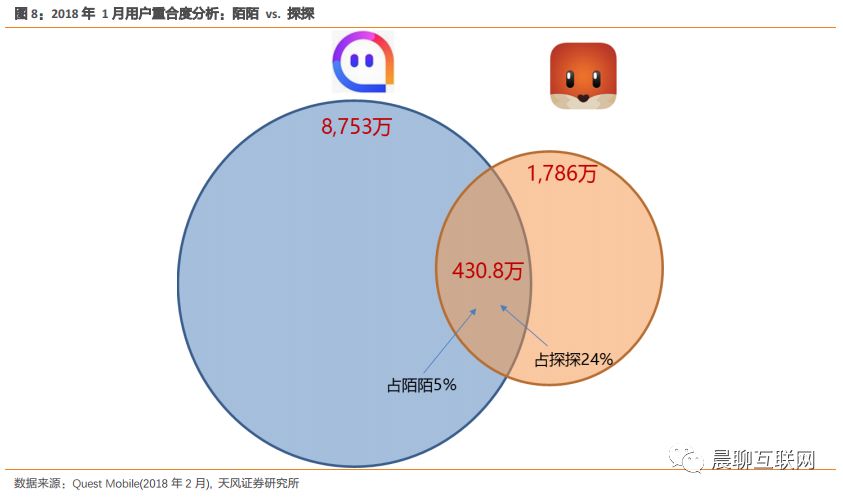

:目前陌陌与探探在活跃用户规模的差距已从15年初的100x以上,缩小至2017年的4x-5x之间;双方重合用户占陌陌用户5%,形成用户的网络叠加效应。

根据QuestMobile数据显示(以下简称QM),截至2018年1月,探探的DAU/MAU分别为520万/1,786万,分别占陌陌DAU和MAU的19.2%和20.8%。

收购探探,有助于陌陌通过不同的产品形态,扩大在陌生人社交的用户蓄水池,提高彼此用户间的互动量,形

成1+1>2的用户网络叠加效应。

较低的用户重合度有助于多元的产品形态,并覆盖广阔范围的陌生人社交用户群体。

参照QM的分析,截止2018年1月,陌陌与探探MAU的重合用户为

430

.8

万,占当期陌陌用户规模的5%,探探用户的24.1%。

因此收购对于陌陌而言,MAU净增1,355万,折合$51per MAU估值,相比收购前陌陌的MAU估值$70+ perMAU而言,定价是相对合理的(虽然探探目前刚开始尝试会员变现,但女性用户、年轻用户占比更高有变现潜力)。

2

)男女占比:探探女性用户为主的产品形态,有助于与陌陌男性用户为主的形成协同。

在我们的社交网络分析框架中,女性用户占比是异性社交一个重要的观测指标,能对平台的用户粘性和增长潜力有重要影响。收购探探后,也一定程度缓解陌陌女性用户相对较少的不足。

3

)年龄分布

:

探探24岁以下用户占比更高的特性,有利于积累对年轻用户的感知。

战略层面:扩充产品矩阵,以便更快捷地推进创新迭代的速度,巩固在陌生人中的优势和壁垒

我们在回顾陌陌6.0版本迭代过程中,因为

产品形态的大幅创新造成“创新者的窘境”,即老用户对新的产品形态(把初始页由“附近的人”转变为“聊天室”)不适应,使得用户规模增长停滞甚至减少的不利局面。

原因是产品一旦定型,产品的用户心智(mindset)成熟后,要转变起来并不容易。包括对2017年公司大量品牌广告的宣传效果评估,用户心智的转变并不比做成一个新产品容易。

因此通过收购探探,有助于将扩充陌陌的产品矩阵,方便快速进行创新试错与迭代,降低对主站平台的干扰,形成各有侧重的发展。

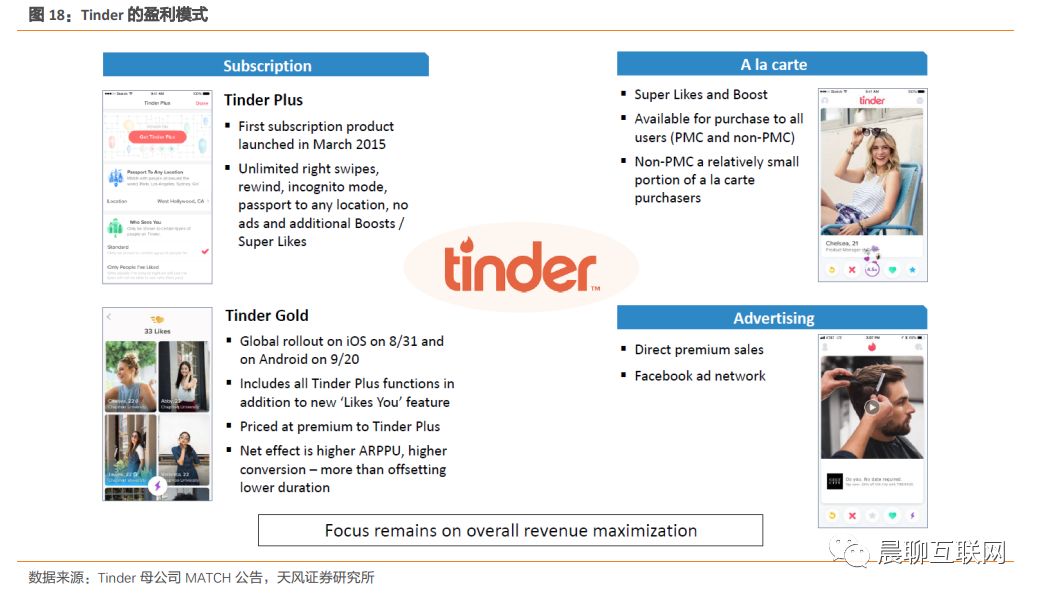

为了更好的对探探的潜在价值做评估,我们仔细研究了海外对标产品Tinder以及其母公司MCTH的报表。Tinder是国外的一款手机交友APP,基于用户的地理位置,每天“推荐”一定距离内的四个对象,根据用户在Facebook 上面的共同好友数量、共同兴趣和关系网给出评分,得分最高的推荐对象优先展示。你可以选择“喜欢”、或者选择“跳过”(相当于一次评分)该名推荐对象。假如你喜欢的推荐对象恰好也喜欢你,那么你们就可以互发消息、在 Facebook 上互相关注、组织线下见面。

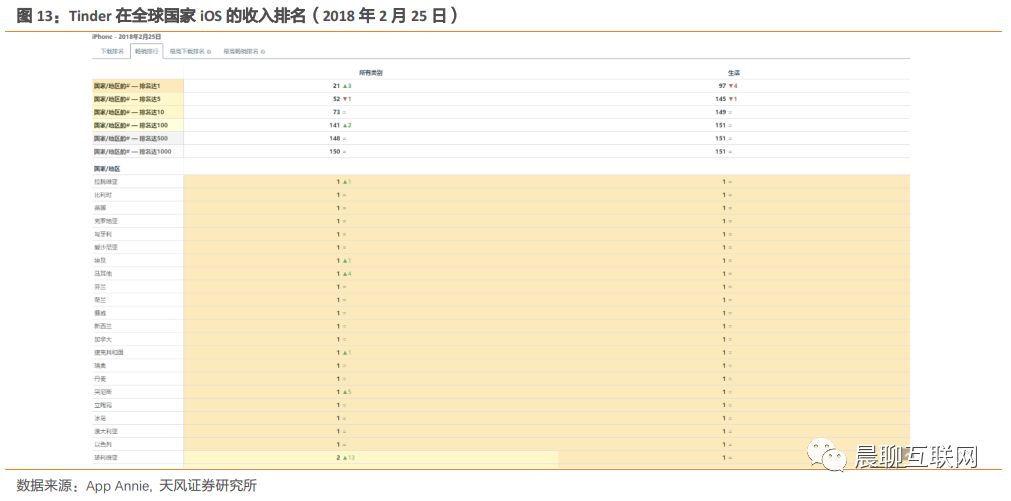

根据APP Annie的数据

,

截止2018年2月25日,Tinder在全球21个国家iOS收入总榜Top1、52个国家iOS收入总榜位列前五、73个国家iOS收入总榜位列前10,是一个不折不扣的现金牛。以主要收入来源地美国为例,2018年1月,Tinder在Google Play和iOS的合计平台收入位列所有互联网产品收入排名的第5,比大家熟知的Supercell的部落冲突收入还高。

从用户及活跃度看,Tinder付费意愿很高,付费会员同比增长90.1%。

根据公司财报数据显示,截止17年4季度Tinder在全球付费会员数超过310万的,同比增长90.1%,季度新增54.4万,创下历史新高。参考Dating Sites的信息,Tinder大约超过20%以上的活跃用户愿意为会员及道具(Boost & Super Like)付费。目前Tinder的已经完成了超过200亿次的成功匹配(vs. 探探 50亿次匹配),日均匹配数超过2,600万,日均滑动点赞超过16亿次。(按非会员12小时100次点赞数的约束,我们推测Tinder当前DAU约1,500万左右,对应MAU4,500-5,000万左右)

从盈利模式来看,Tinder的盈利模式包括会员订阅、道具购买和广告变现三种模式,约90%的收入来自前两者盈利模式。根据业绩会披露信息,Tinder全年营收占Match母公司2017年营收的30%,折合4亿美元营收。

-

1.

会员订阅:

-

1.1 Tinder Plus

:

中国区月费定价¥12/¥18/¥68/¥70/¥128/¥143/¥233;(美国区月费定价为$19.99/$34.99)

,内部有一套动态的算法,会根据用户年龄、性别和地区收取不同会员费用。会员特权包含:一次Boost推介、无限点赞、隐私设置、漫游、无限倒回、Super Like、关闭广告等;

-

1.2 Tinder Gold

:

中国区月费定价¥108

,在Tinder Plus基础上提供了查看“喜欢我”的功能:用户可以直接查看哪些用户喜欢了自己。Tinder称这个功能是你的“右划”看门人,随时随刻将喜欢你的用户信息推送到你的手机。该功能无法回看,用户只能在看到购买服务后点赞人的信息;

-

2.

道具购买

-

2.1 Boost

:

中国区单次定价¥25/次;5次打包价¥99(美国区单次定价$3.99/次;5次打包价$14.99)

。推介功能可以提高用户在其区域内的曝光度,用户只要支付一定的费用就能让自己的个人档案出现在其他用户面前,每次推介的时间为30分钟。用户随时都可以购买推介服务,已经购买了Tinder Plus的用户每周还可获得一次免费使用推介服务的机会;

-

2.2 Super Like

(1Q17开始向非会员开放):

中国区5次打包价¥30;25次打包价¥128;60次打包价¥258(美国区5次打包价$4.99,25次打包价$19.99)。

如果只是喜欢某人,那么只有当对方也喜欢你时,他才会发现你点赞了他。但是如果你“超级喜欢”了某个人,那么对方不需要喜欢你,也会在手机上看到你点赞的信息;

-

3.

广告变现

(17年4月开始接入FB AdNetwork),

占总体收入10%左右:

Tinder在2015年4月开始上线了其第一个广告,广告展示了音乐家Jason Derulo的形象。用户可以在他的个人主页上滑动,并收到来自这位明星的信息,促使他们在iTunes上下载他的新歌。

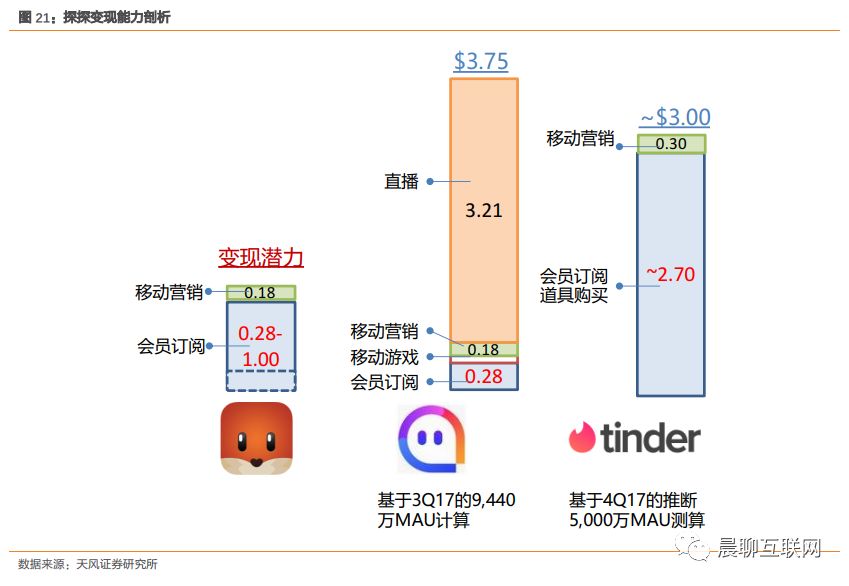

Tinder超过310万的付费会员数,超过20%的活跃用户愿意为会员及道具付费,2017年全年收入约4亿美元的盈利能力,使得我们对于探探这一产品形态的变现能力充满期待。我们推测Tinder的MAU达到4,500-5,000万之间,考虑Tinder付费用户的增长趋势,以及占Match全年营收的30%,推断4季度营收在1.5亿美元左右。

我们认为探探当下主要的盈利场景在会员订阅和道具购买,以及移动营销变现,公司经过2017年测试后已经在2018年1月17日正式上线,付费点基本对标Tinder,相同服务约为Tinder的30-40%左右。我们认为在可预见的未来,探探的单用户变现能力中短期能够达到$0.46 per MAU每季度,长期有望达到$1.18 per MAU每季度。

以当前陌陌的变现场景为例:3Q17,陌陌9,440万MAU用户的季度变现能力为$3.75,其中会员订阅$0.28、移动游戏$0.09、移动营销$0.18、直播$3.21。结合我们的推断和公司母公司财报数据,Tinder基于MAU的单用户变现能力约为$3.00,其中会员订阅及道具付费为$2.75,移动营销为$0.30。

3. 财务数据及估值

3.1.

财务分析:利润和下季度营收指引均大幅超市场预期

受益于直播业务的持续增长(季度环比增长8.4%至$3.3亿),总体收入同比增长57%,超指引上限0.4%和市场预期1.6%;净利润同比增长19.9%,高于我们预测8.5%,超市场预期13.9%;1Q18收入指引中值超市场预期13.2%

。

-

1)直播业务:

季度同比增长68.3%至$3.3亿,环比增长8.4%;直播付费用户达到430万,环比增长4.9%;FY17同比增长192.5%至$11亿;

-

2)增值服务(含会员):

季度同比增长54.1%至$2,938万,环比增长11.9%;FY17同比增长52.6%至$1.03亿。增值服务付费用户较去年370万同比增长35.1%至500万;

-

3)手游:

同比下滑39%至$6,891万,环比下滑14.1%;FY17同比增长0.5%至$3,561.9万;

-

4)移动营销:

4Q17为$2,183万,同比增长10.6%,环比增长25.2%;FY17同比增长14.8%至$7,617.8万。

-

【毛利及毛利率】:

4Q17为$2亿,同比增长81.6%,环比增长12.5%,毛利率为48.2%,环比下滑7%;

-

【

经调整后运营利润及利润率

】:

4Q17为$1.2亿,同比增长24.4%,环比增长15.3%,运营利润率达到30.9%,同比下滑8.1百分点,环比提升1.7百分点;

-

【

归属股东的净利润(non-GAAP)

】

:

4Q17为$1.1亿,同比增长19.9%,环比增长17.2%;净利率为28.4%,同比下滑8.8百分点,环比改善2百分点;FY17同比增长108%至$3.68亿,净利率为27.9%,同比下滑4.1百分点;

-

【

现金及现金合计物

】:

截止12月31日有 $10.6亿;

-

【

业绩指引

】:

管理层预计1Q18E的收入指引为$3.87亿-$4.02亿,同比增长45.9%-51.6%,环比增长0.2%-4%,指引中值超市场预期13.2%,在春节效应影响下,环比增长实属不易。

3.2.

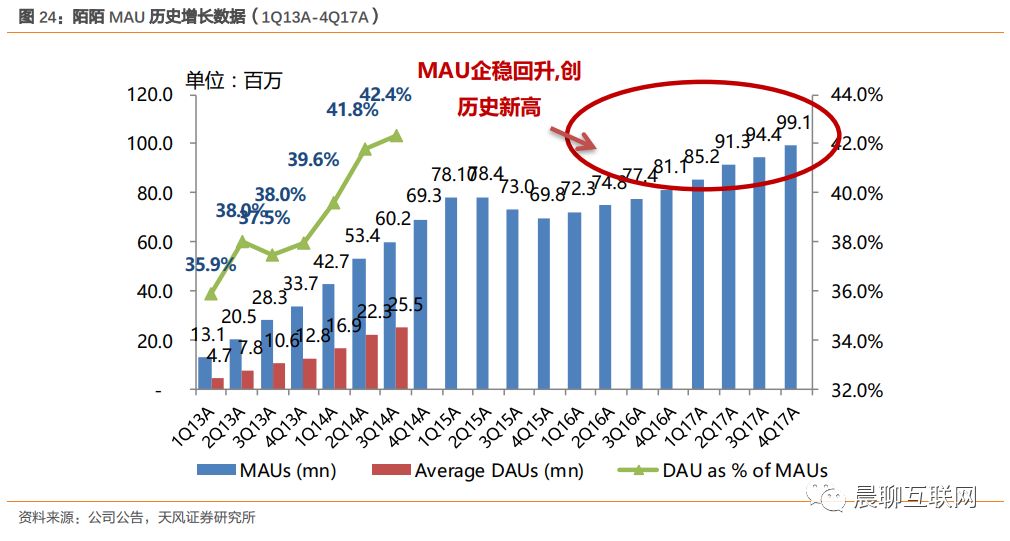

运营数据:MAU新增470万至历史新高达9,910万,同比增速为近10个季度最快;直播付费用户环比增长4.9%

l

活跃用户:

MAU为9,910万,同比增长22.2%,环比改善5%,继续创造历史新高,同比增速为近10个季度最快,三季度开始的用户精细化运营开始初显成效;

3.3.

估值及投资建议

不考虑探探营收贡献的假设下,我们预计陌陌FY18/19营收有望同比增长33.4%和20.3%,经调整后净利润有望同比增长37.1%和24.2%。在暂不考虑探探影响下,当前市值对应FY17/18的PE分别为19.2x和14x,剔除现金后,对应FY18年PE仅为11.2x。参照FY18中国社交类公司平均31.9x和海外社交公司平均35.1x的PE估值,维持买入评级,对应FY18年20x的P/E。

风险提示:

活跃用户增速放缓;并购整合低于预期;内容监管风险