本文是关于天风机械团队对中联重科半年报的报告。报告详细分析了中联重科上半年的收入、利润、现金流等财务数据,并探讨了其核心业务的表现以及全球化战略的进展。同时,报告还对下半年的行业趋势和公司的智能化、数字化战略进行了预测。最后,报告给出了对2019-2020年的盈利预测和风险提示。

中联重科发布了半年报,报告显示其收入、利润、现金流等财务数据均表现出色,较去年同期有大幅度增长。其中,混凝土机械和起重机械的收入和毛利率均有所提升,市场占有率继续保持行业第一。

公司在海外市场的销售做了诸多调整,包括产品销售职能回归事业部、在印度成立事业部等。同时,公司在海外市场的布局和深厚的产业基础为其全球化战略奠定了坚实基础。

公司的期间费用率有所降低,这增大了其利润弹性。同时,公司的资产负债表也迎来了积极改善,包括存货周转率和应收账款周转率的提升,以及长期借款的降低。

报告预测,工程机械行业在下半年将保持韧性,而公司的智能化和数字化战略将为其未来的发展提供动力。同时,报告也提到了公司的云谷工业互联网平台新版本发布和智能制造转型的推进。

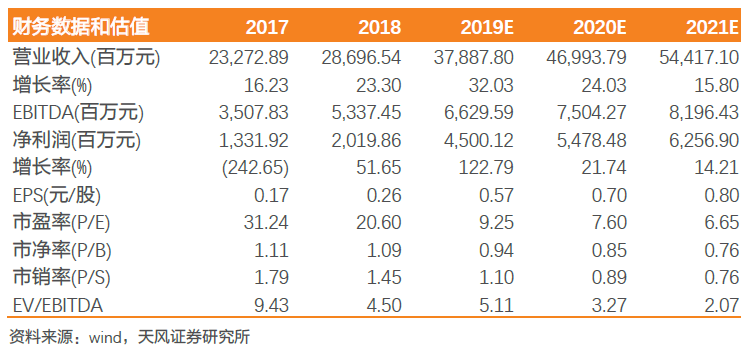

报告给出了对2019-2020年的盈利预测,并维持了“买入”评级。同时,也提示了市场竞争加剧、下游投资不及预期、原材料价格波动等风险。

天风机械团队

天风机械团队

中联重科发布半年报:

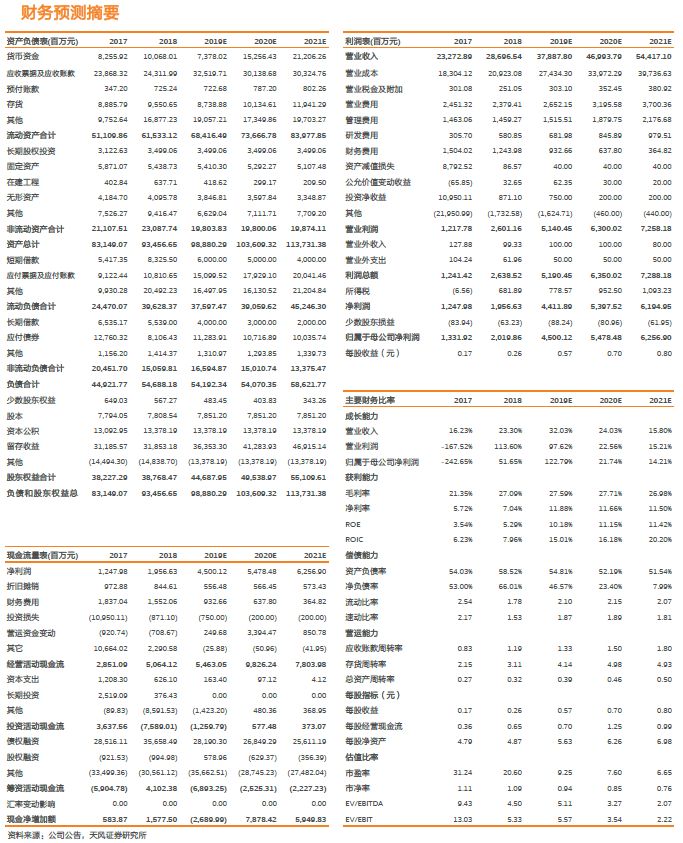

1)H1收入222.62亿,同比+51.23%,归母净利润25.76亿,同比+198.11%,扣非归母净利润21.14亿,同比+226.38%,经营性净现金流35.75亿,超出净利润规模,同比+124.19%,加权平均ROE为6.52%,同比+4.25pct;

2)Q2单季收入132.45亿,同比+58.44%,归母净利润15.74亿,同比+222.94%,扣非归母净利润12.94亿,同比+252.45%,经营性净现金流17.08亿,超出净利润规模,同比+49.68%。

工程机械毛利率同比

+4.14pct

,核心产品盈利能力提升明显:

H1公司混凝土机械和起重机械收入分别为74.9亿和110亿,同比+31.15%、+94.75%,毛利率27.37%、32.17%,同比+5.21pct、3.83pct,预计主要原因是公司产品竞争力保持强势、销售结构的调整以及规模效应。

根据公司半年报,2019H1公司建筑起重机械、长臂架泵车市占率继续保持行业第一,汽车起重机国内市场份额较18年提升6.8pct。

海外收入同比略增,期待国际市场进一步突破:

公司境内、境外收入分别为205.78亿、16.84亿,分别同比+57.34%、2.61%,毛利率分别为31%和17.76%,分别同比+3.85pct、4.57pct。

上半年公司对海外销售做了诸多调整,包括将产品销售职能回归事业部、中白工业园一期将于今年年底竣工投产、成立印度事业部、100%欧洲审计和制造的全地面起重机顺利亮相德国宝马展等。

公司深耕海外市场多年,深厚的产业布局为公司全球化战略奠定坚实基础。

期间费用率降低增大利润弹性,资产负债表再迎积极改善:

上半年公司销售费用率、管理费用率、研发费用率和财务费用率分别为8.45%、3.64%、2.07%和2.76%,分别同比+0.21pct、-1.85pct、+0.74pct、-1.5pct,合计降低2.4pct,其中销售费用率有所上升的原因是与销售相关的运输、保险、售后服务等费用增加,管理费用率和财务费用率下降的原因是规模效应以及汇兑损失减少。

与此同时,公司存货周转率和应收账款周转率分别升至1.57次和0.89次,去年同期为1.32次和0.65次;

应收账款账龄继续优化,1年期以内应收账款占比为56.42%,较18年提升16.61pct;

长期借款继续降低至35.01亿,较18年底下降20.38亿。

预计H2工程机械保持韧性,公司智能化+数字化战略厚积薄发:

1)2018年以来的地产新开工进入密集施工周期,预计H2地产施工保持韧性,支撑混凝土机械和起重机械需求,公司业绩有望继续保持高增长;

2)公司智能化、数字化再上台阶,2019H1全球最大的中联塔机智能工厂稳步达产、高空作业平台臂式产线量产,全球规模最大、品种最全的工程机械和农业机械综合产业基地中联智慧产业城项目于7月21日全面启动;

同时公司发布云谷工业互联网平台新版本,打造下游客户化新应用产品,助力智能制造转型。

盈利预测与投资评级:

预计2019-2020年公司归母净利润分别为45亿和55亿,对应当前PE为9.3X,持续推荐,维持“买入”评级!

风险提示:

行业竞争加剧、下游投资不及预期、原材料价格波动等。

证券研究报告:

《中联重科 | 半年报点评:半年报符合预期,核心产品盈利提升,资产负债表再迎积极改善》