宝胜国际的投资者

2017

年可以说是经历了三个惊魂日。

先是

1

月

8

日晚(周日),公司自爆

12

月销售数据造假,为此

CFO

饭碗都丢了。

1

月

9

日(周一)低开

33%

,一度跌逾

37%

,收盘跌

22%

。

然后是

3

月

24

日(周五),公司公布

16

年全年业绩,营收增长

12.2%

,公司拥有人应占利润增长

41.3%

。这应该不算差吧,

3

月

27

日(周一)股价大跌近

15%

,一度跌逾

16%

。

最近就是

5

月

12

日(周五),公司公布了

17

年一季度业绩,营收虽然增长了

14.4%

,公司拥有人应占利润却同比下滑了

27.4%

。

5

月

15

日(周一)股价大跌

16%

,一度跌逾

19%

。

宝胜国际是中国最大的运动服零售商,母公司是裕元(

551.HK

)。公司经营上除了自爆的销售作假外,最近没有爆出其他问题,目前估值

13

倍

PE

,也不算高。

那这连着几个暴跌,是不是投资机会呢?

>

>

>

>

公司介绍

宝胜国际是中国最大的运动服零售商,零售业务源于裕元。我们知道裕元是全球最大的运动鞋生产商,专门为全球

30

多家著名鞋类企业生产中档及高档鞋类产品,在全球的运动鞋市场中占到了近

20%

的市场份额。

Nike

、

Adidas

、

Reebok

、

Asics

、

NewBalance

、

Puma

等各大品牌都是裕元的客户。

有这么优质的客户资源,那再发展它们的渠道业务也是水到渠成的吧。

1992

年

7

月裕元与

converse

就在中国分销运动服的特许经营进行磋商,裕元的零售业务开始。经过多年来的拓展扩张,裕元在大中华地区建立了一定规模的销售网络,销售

Nike

、

Adidas

、

Reebok

、

Converse

、李宁等品牌。

2008

年为了释放零售业务的价值,裕元将这块拆分于

2008

年

6

月

6

日上市,这样才有了宝胜国际。

2008

年上市时,宝胜的业务有三块,分别是零售业务、代理业务和制造业务。零售业务上,除了直营零售店模式外,宝胜还入股成立了区域合资公司以扩展零售网络。在这两个零售触及不到的范围,公司通过零售加盟商以批发形式销售体育用品产品。区域合资公司也经营这类零售加盟店。

品牌代理业务随着一系列品牌代理协定的到期,目前这块对公司的营收几乎微乎其微了。根据

2016

年的年报,公司将继续寻求与国际休闲品牌的机遇,目前公司的代理业务包括

PONY

于中国及台湾和

Hush Puppies

于台湾的业务。

制造业务这块主要是为国内运动品牌商,如李宁、

361

等品牌代工,原来发展得不错,后来行业经历了库存之痛,订单大幅缩水。目前这块业务已经关闭了。

所以公司目前就是纯正的运动服零售商。过去几年行业的库存之痛,公司也对下面的区域合资公司进行了整合,有些选择了出售,有些选择了收购。到

2016

年时,公司年报不再提及合资业务的情况。

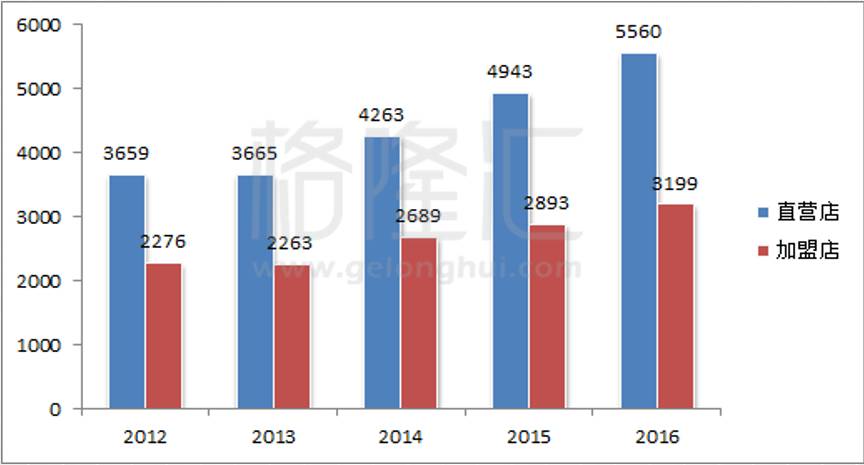

公司目前的零售网络就是直营店与加盟店,截至

2016

年

12

月

31

日止,分别为

5560

间和

3199

间。自

2013

年来,新开店数目一直稳步增长。

零售商的业绩没有其他诀窍,要增长一是不停的开店,二是改善同店效率,而且两者往往是正相关的。

>

>

>

>

关于公司业绩上的

BUG

几点看法

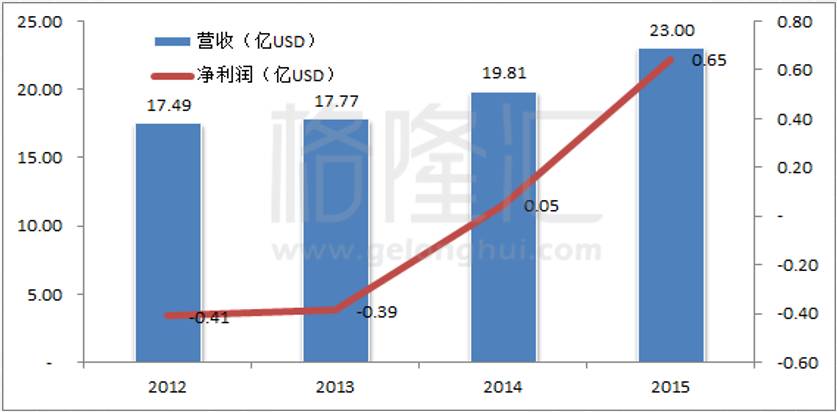

宝胜上市以来先是经历了金融危机,之后经历了中国体育用品行业的库存之痛,业绩波动性非常大。从

2013

年起,公司的业绩才稳步增长(注:

2016

年公司将货币更改为人民币,

16

年营收同比增长

12.2%

),股价也随之上升。

那怎么来看今年以来的三起关于业绩数据上的

BUG

呢?

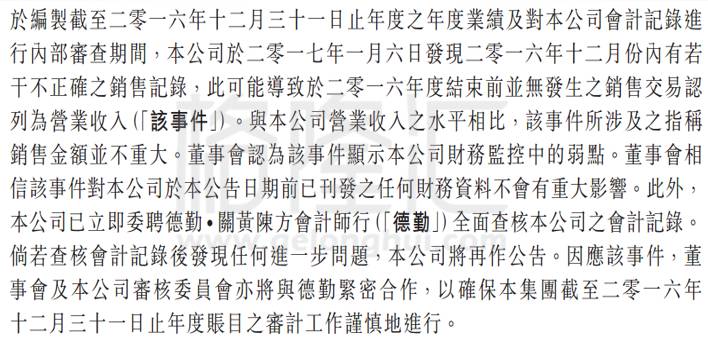

先说第一起,也即

1

月

8

号宝胜自爆销售造假。先看公司的公告,主要相关人是

CFO

陈国龙,造假的是

12

月份的销售数据。随后

CFO

、

CEO

都辞任。

从一个投资者眼光来看,这确实是一个相当严重的问题。因为投资者第一反应是,你一个月销售数据有问题,那会不会每个月的销售数据都有水分。

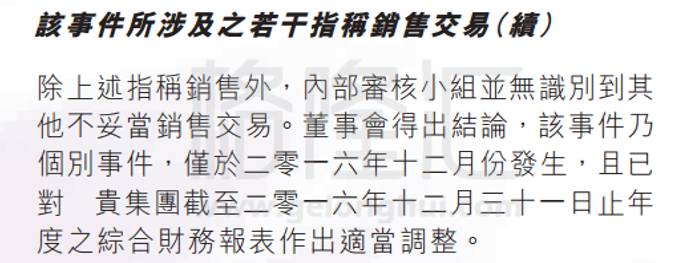

但注意一是这次销售做假是宝胜主动爆出,并且宝胜没有因此而停牌,这显示出公司的信心。二是公司

16

年的全年年报顺利发出来了,德勤经过审核也指出除了

12

月的销售外,并没有识别到其他不妥销售交易。

所以,投资者对这次事件存在一定的过度反应。据了解,宝胜国际是基金喜欢的股票之一。而按照基金的要求,公司如果在管治和声誉上存在

BUG

了,必须要先卖出,这不管公司未来前景是什么样的。这种被动卖出造成了

1

月

9

日的大跌。

再看

3

月

24

日公布的全年业绩,表面上看,

2016

年全年业绩表现不错,营收增长了

12%

,净利润增长了

41%

。

但是注意,宝胜是公布季度业绩的,也就是说

16

年公布的时候,大家就已经知道了

16

年前三个季度的业绩,所以

16

年全年业绩公告其实就是告诉了投资者第四个季度的情况。

这样计算,第四个季度的业绩是相当差的。按人民币计,

16

年第四季度营收同比增长

5.77%

,净利润则同比下滑了

86.6%

。要知道,宝胜

15

年第四季度的业绩因为暖冬的原因表现相当的差。在基数低的情况下,

16

年第四季度还表现如此,那当然让投资者失望了,加上销售造假的阴影还没有去除。

其实宝胜的业绩倒不是第四季度才变差的,在第三季度就已经表现出了。第三季度业绩按人民币计同比下滑了

1.96%

,不过因为毛利率改善的原因,利润仍然增长了

18.8%

。但毛利率改善是有上限的,第四季度净利润就支撑不住了。

这样我们来看

5

月

12

日的业绩,就可以看到市场反应过度了。表面上看,公司的利润下滑了

27.4%

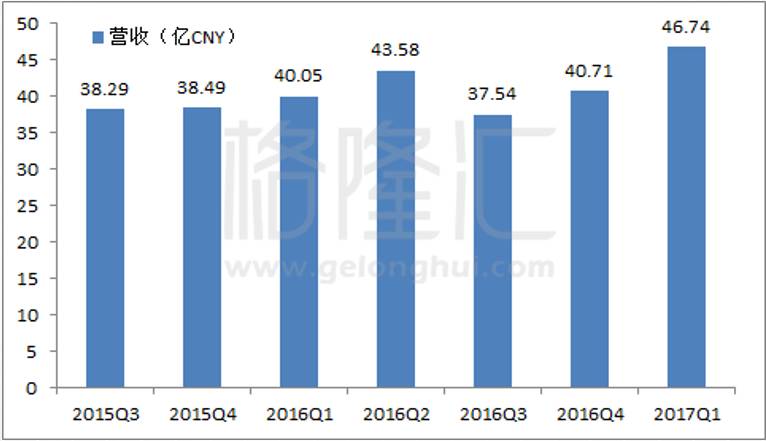

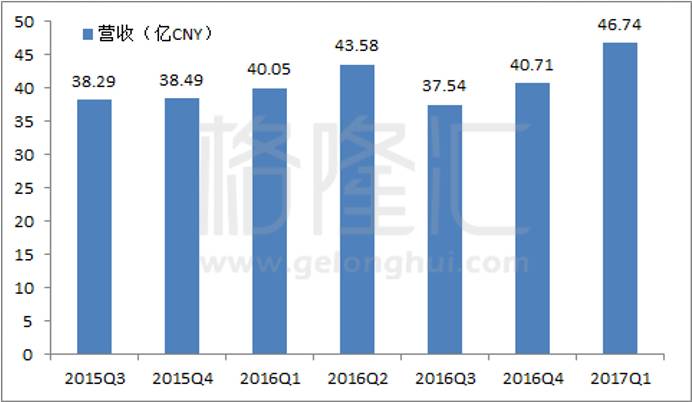

,但相比前面两个季度,经营状况是在好转,尤其是营收上面。我把每个季度营收情况放在这里(注:从

16

年三季度开始公司更改呈现货币为人民币)。可以看到,宝胜每个季度的业绩差不太多,

15

年之前二季度和四季度表现很好,

15

年开始四季度表现比较差。

而

17

年一季度营收同比增长了

16.7%

,这是

15

年三季度以来最大的同比增幅。

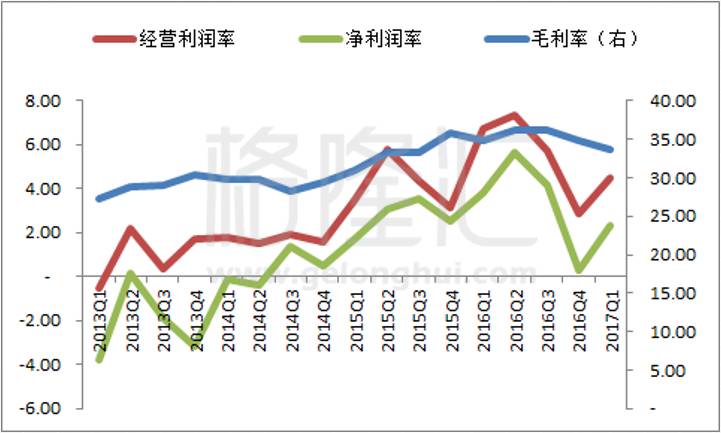

营收是利润之母,当然利润还要看公司的毛利率和营运效率。

17

年一季度的毛利率确实有所下滑,不过这不是什么新鲜事,可以看到,从全年看,宝胜过去一季度的毛利率一向比较低。

不过公司的营运效率是在改善。虽然毛利率下降,但是经营利润率和净利润率上

2017

年一季度是要好于

16

年第四季度。这也反应经营状况在改善。

经历了宝胜的销售造假以及

16

年四季度的业绩大幅下滑,这时投资者已经变得非常讨厌这家公司了。所以

17

年一季度业绩一出,净利润下滑了

27%

,第一反应就是抛,这样一度把它剁了近

20

个点。

而仔细看一下,宝胜的业绩自

16

年三季度来就在变差,

17

年一季度反而是有改善的情况的。

>

>

>

>

依然有前景的体育用品行业

前面我讲了宝胜存在因为市场过于讨厌而误剁的可能,现在来讲讲这个行业。毕竟,宝胜作为这个行业的龙头,如果行业不行了,那宝胜以后也不会怎么好过。

体育用品属于消费升级的产品。在过去无论是个人意识上,还是政策层面,都是把体育当作了竞技体育,即少数人从事的项目。而随着收入的增长以及健康意识的增加,个人对体育的参与度在不断提高。

政府在政策层面上也开始向大众体育倾斜,在体育发展“十三五”规划中,政府明确提出

2020

年经常参加销售类人类达到

4.35

亿,人均体育场地面积达到

1.8

平方米,体育产业总规模达到

3

万亿。这种目标的指引下,未来体育产业的财政投入必然会增加。

个人运动意愿的增加再碰上政府层面的鼓励,这个行业的前景不言而喻。根据经济学人的估算,中国未来五年体育衣服及鞋能录得

39%

的增长,年复合增长率为

8.6%

左右。

除了考虑整体行业的增长外,还要考虑体育品牌之间的分化。随着收入的增长,消费者将便偏好功能性强的产品,高端产品将进一步受益。

这点也可以从耐克的年报看出。虽然耐克在全球的整体业绩

16

年财年仅增长了

5.8%

,但是在大中华地区却增长了

23.41%

,为近几年来最快。如果考虑人民币贬值因素,耐克在中国地区的增长速度更快。

阿迪达斯也是,

16

年在大中华地区录得

28%

的增长,如果以欧元计,也录得

22%

的增长。

2017

年一季度增长了

30%

。

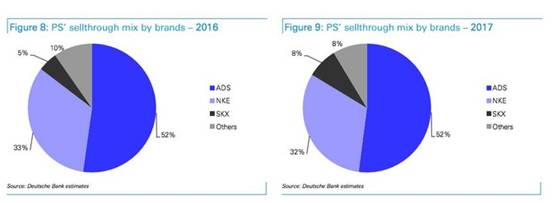

而宝胜国际的最大收入来源正是耐克跟阿迪达斯。根据德银的数据,公司大约有

52%

的收入来自阿迪达斯,

33%

的收入来自耐克,

10%

左右来自斯凯奇。

体育用品的功能性决定了技术上存在垄断,而体育参与者对团结精神的认可又塑造了消费者的忠诚度。它与时尚服饰不同,时尚强调的是个性,而体育强调的是团结。所以,你可以满大街看见穿阿迪穿耐克的人,却不大可能看到满大街穿

ZARA

的人。

基于此,耐克与阿迪的地位在未来五年内不大可能动摇,预料这两个品牌将继续受益于中国区的增长,并将录得超过行业平均的增长。

那么作为它们的最大零售商,宝胜国际自然也跟着受益。

>