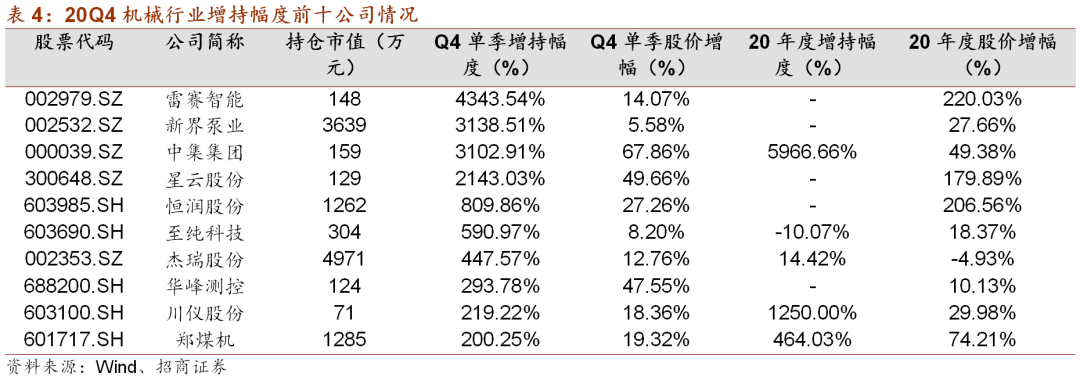

持仓情况概要

20Q4

基金重仓股中机械股市值占比上升至

3.07%

,环比提升

0.48pct

,同比提升

0.74pct

,增持幅度较大。

直接原因是疫情冲击后,国内制造业恢复较快景气度较高,催生设备需求,表现为多数设备企业订单饱满,产能利用率大幅提升,直接表现为

20

年业绩增速较高,即业绩好是

20

年机械行业的基本盘,也是机构增持的直接原因。此外深层次来看,如今机构增持机械公司,更多是站在全球优质资产配置的角度,机械很多公司都已成为全球性的稀缺资产,疫情凸显国内制造业在全球的竞争力,加速了制造业回流,也让资本市场更清晰的认识到中国制造业的坚韧性和不可替代性,进而对于制造业的基石——设备企业重新认知、定价。

20Q4

前十大机械重仓股分别为:

三一重工(

343

亿)、先导智能(

87

亿)、恒立液压(

63

亿)、捷佳伟创(

41

亿)、迈为股份(

36

亿)、日月股份(

25

亿)、巨星科技(

20

亿)、豪迈科技(

19

亿)、杰瑞股份(

17

亿)、浙江鼎力(

17

亿)。

Q4

基金重仓股中前十大机械股市值占比

2.45%

,环比提升

0.47pct

,同比提升

0.41pct

,前十大机械股市值占重仓机械股总市值比例

79.6%

,环比提升

3.37pct

,机构对于机械头部企业持股更加集中。

持仓情况分析

我们梳理了

2020

年年度机构增持幅度较大的重点公司,梳理总结可分为五类:

(

1

)工程机械仍占据半壁江山:

20

年工程机械板块是最稳健、最亮眼的子板块,也是备受机构关注的重点板块。

20

年机构分别增持三一重工、恒立液压、中联重科

56%

、

95%

、

58%

,增持的直接来自于工程机械月度销量不断超出市场预期,本质原因在于行业已经发生深层次的变革,不应再用旧的眼光来看待:如今的工程机械龙头和

2011

年相比竞争力更强、经营更稳健、经营质量更优、生产制造更加智能化、零部件自主化率更高,展望未来工程机械行业波动性将远小于上一轮,龙头效应将更加凸显。

Q4

单季度机构增持三一重工

27%

,减持恒立液压

12.6%

,减持中联重科

21.3%

,主要原因并非基本面变化,更多由于机构调仓需求,由此可见当前市场头部聚集情况明显,在涨幅较多的情况下,资金仍会向竞争力最强的龙头聚集。

(

2

)新能源装备异军突起:新能源装备板块是

2020

年后期之秀,机构平均增持幅度最大,

20

年分别增持迈为股份、先导智能、日月股份

955%

、

14%

、

4332%

,杭可科技、奥特维则新晋机构重仓股。

背后的核心逻辑在于,全球能源消费结构中新能源占比提升是大趋势,而我国在新能源领域具有最完善的产业链,尤其在装备领域,拥有全球领先的稀缺标的;中短期催化剂则是各国陆续承诺碳中和期限、下半年海外及国内电动车销量、光伏装机量等持续超出预期。分板块看:锂电行业终端需求持续超预期,而设备端龙头地位稳固(先导

+

杭可),且有逐步提升趋势,机构增持先导、杭可;光伏行业正在面临新一轮技术变革,包括大尺寸硅片和电池片技术(异质结

/topcon

),由此为设备公司带来可观的迭代空间,机构增持迈为、奥特维;风电行业受益于下半年陆上风电抢装潮,景气度较高,且日月股份也具备较强阿尔法(盈利能力很强),机构增持日月股份。

Q4

单季度机构分别增持日月股份、杭可科技、奥特维、先导智能、迈为股份

180%

、

60%

、

105%

、

32%

、

9%

,侧面反映机构对于新能源装备未来发展的乐观态度,其中迈为股份

Q4

增持幅度较小主要由于机构持股比例已占流通股

18%

,而控股股东持股比例较高,流动性略显不足。

(

3

)自动化及通用设备,备受资本市场青睐:机构分别增持埃斯顿、伊之密、凌霄泵业、安徽合力

5536%

、

680%

、

31553%

、

4376%

。

备受青睐的主原因包括:在疫情巨大冲击后,二三季度制造业有两个明显转变,一是随着疫情有效控制,制造业板块整体复苏强劲,通用设备订单非常饱满,二是机器代人趋势发生变化,节奏显著加快,疫情的催化下,各行各业都在快速推进机器代人,由此催生机器人、叉车等需求。从目前制造业投资情况来看,无论

PMI

数据、自动化设备厂家订单来看,近期行业趋势均较好,自动化相关的行业,包括工业机器人、工业车辆、机床、注塑机等数据具有明显的关联性,目前也呈现不断向上的趋势,并有望持续,预计

21

年景气度较高。

Q4

单季度机构增持埃斯顿

4%

、凌霄泵业

19%

、安徽合力

116%

,减持伊之密

7.1%

。

(

4

)下游边际向好:另一些机构增持幅度较大的标的,主要受益下游边际向好、

20/21

年行业出现向上拐点

。包括:①中集集团(增持

5966%

):受益于出口、航运景气度回升,

2020

年下半年盈利拐点已现,呈现中期复苏趋势;②克来机电(

+282%

)、豪迈科技(

+53%

):受益于汽车产业链复苏;③杰克股份(

+92%

)、弘亚数控(

+1735%

):缝纫机行业有望迎来

2-3

年向上周期,

20

年

5

月起杰克产量逐月提升,预计

21

年杰克将满产满负荷;家具机械设备属于地产后周期,疫情平稳后竣工节奏加快,有望对家具设备有积极影响,且当前家具设备行业出口非常火爆,需求旺盛,弘亚国产替代也在持续进行;④江苏神通(新晋重仓股)、杰瑞股份(

+14%

):江苏神通受益于核电重启,杰瑞股份受益于油价中枢回升。由于此类标的增持原因在于行业出现向上拐点,需要持续验证,所以

Q4

增减持也出现分化,部分

Q4

持续验证景气度的标的继续得到增持,如中集集团

3102%

、弘亚数控

124%

、江苏神通

18%

、杰瑞股份

448%

;部分前期涨幅较大,需要

21

年进一步验证景气度被机构减持如豪迈科技减持

17%

,克来机电减持

17%

,杰克股份减持

18%

。

(

5

)优质个股:最后一类增持幅度较大的,属于受疫情短期影响,不改长期逻辑,甚至更加凸显其稀缺性的优质个股。

①海容冷链(新晋重仓)、美亚光电(

+115%

):两者经营上半年均受到疫情影响,但三四季度恢复正常,长期成长逻辑不改。海容冷链作为国内商用冷冻柜龙头,领先优势不断巩固,商用冷藏柜、商超展示柜拓展客户顺利,具有加大成长空间,

Q3

开始疫情对其冲击已基本消除;美亚光电作为国内口腔

CT

龙头,推出一体化智能解决方案,口扫如期推进,未来有望再造一个美亚,

Q4

已完全恢复正常经营;②巨星科技(

+4107%

)、捷昌驱动(

+24%

):两者受疫情冲击,反而凸显其竞争力。巨星科技电商渠道建设取得卓越成效,且切入电动工具市场,进一步打开市场空间;捷昌驱动的线性驱动产品,借助海外疫情在家办公的东风,成功完成从

B

端到

C

端的拓展;③应流股份(

+70%

)、中密控股(

+8%

):两者产品质量过硬,均深耕行业多年,受国际关系影响,显著受益进口替代,应流股份受益于两机叶片国产化需求,中密控股受益于核电、管网领域机械密封国产化需求。此类优质个股,由于自身逻辑通顺、公司质地较好,

Q4

机构保持增持,海容冷链增持

68%

,美亚光电增持

100%

,巨星科技增持

80%

,捷昌驱动

100%

,应流股份增持

4%

,中密控股

33%

。

重点标的全年及

Q4

减持比较多的包括:

①浙江鼎力全年减持

28%

,

Q4

减持

49%

,杭氧股全年减持

10%

,

Q4

减持

37%

,两者基本面趋势向好,减持主要原因在于调仓需求;②建设机械全年减持

68%

,

Q4

减持

89%

;③中国中车全年减持

77%

,

Q4

增持

174%

,主要原因系市场风格变化;④宁水集团

Q4

减持

82%

,康力电梯

Q4

减持

63%

;⑤上海机电、纽威股份、金辰股份则减持

100%

,不再属于机构重仓股。

总结

2020

年机构持仓变化情况,我们可以发现

4

点结论:

①机构大幅度增持的都是各子行业龙头,龙二也有增持,但幅度小于龙头,且在板块上涨幅度较大的情况下,资金将愈发向龙头聚集;②优质资产的筹码集中度越来越高,并且这一趋势有望持续,

Q4

机构持股超过

10%

的机械标的达

11

家,相较于

Q3

的

4

家大幅增加;③机构大幅增持的机械标的,无一例外业绩都不错(至少利润正增长),并且下游景气度未来两年可见性向上,业绩好、下游景气高仍然是机构买入机械股的首要条件;④对公司诚信、治理等方面关注越来越高,对经营质量的要求也越来越高,如果出现经营不及预期、财务不透明甚至暴雷的情况,相关标的会遭到大幅度减持甚至清仓。

行业观点:建议持有价值龙头过年。

近期疫情有加重的迹象,但是春节返乡做核酸,基本上相当于又做一个普查,严防严守下疫情得到控制是大概率,但是如果和去年一样,春节出现任何扩散的迹象,有可能推迟节后复工,所以目前来看国内的确定性增加。相反,国外的诸多不确定趋于明朗,拜登提出重返巴黎气候协定、调整疫情防控政策、调整移民政策,均是对特朗普的否定,虽然和机械行业关系都不大,但是恢复全球化看到了曙光,利好全球贸易和机械出口。从四季度基金持仓来看,基金加大了对业绩明确的机械白马股的增持。正如我们一月初所说,一月通常是春节前淡季,也是基金调仓的时间,建议持有价值龙头过年,

重点推荐中集集团、三一重工、恒立液压、先导智能、捷昌驱动、中密控股、杰瑞股份、杭氧股份、迈为股份。

风险提示:外部摩擦

不确定性增大;经

济下滑致制造业需求减弱;行业价格战等竞争加剧。

正文:

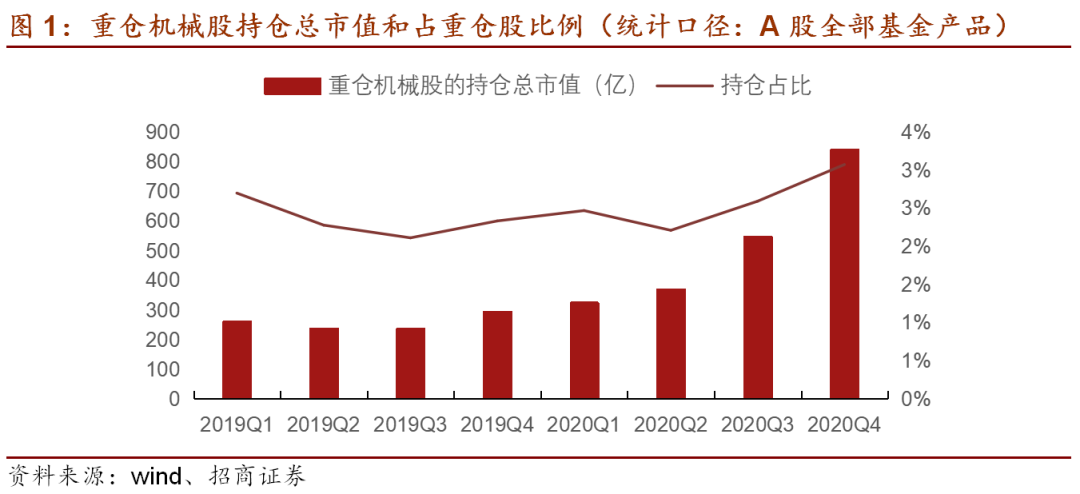

1、总体持仓情况:机械板块持仓市值占比大幅提升

20Q4

基金重仓股中机械股市值占比大幅上升至

3.07%

,环比提升

0.48pct

,同比提升

0.74pct

。

我们对投资

A

股上市公司的全部基金产品过去多个季度的持仓分布进行统计,同时筛选出招商机械行业下属的

324

支股票代表机械板块的持股变化(包含科创板,截止

2020

年

6

月),发现

2020Q4

所有

A

股重仓股中机械板块持仓占比较

20Q3

有所上升,

20Q1-20Q4

重仓机械股持仓总市值占所有基金重仓股的比例分别为

2.47%

、

2.21%

、

2.59%

、

3.07%

。

20Q4

重仓机械股持仓市值

840.97

亿元,环比提升

53.63%

。

20Q4

基金共重仓

93

只股票,较

20Q3

的

98

只数量有略微下滑,而对应的持股市值从

547.41

亿增长至

840.97

亿,环比提升

53.63%

。作为分母,基金重仓的所有股票市值

2.74

万亿,较

Q3

的

2.11

万亿大幅提升

29.59%

,机械行业增持幅度大于基金重仓总持股,直接原因是疫情冲击后,国内制造业恢复较快景气度较高,催生设备需求,表现为多数设备企业订单饱满,产能利用率大幅提升,直接表现为

20

年业绩增速较高,即业绩好是

20

年机械行业的基本盘,也是机构增持的直接原因。此外深层次来看,如今机构增持机械公司,更多是站在全球优质资产配置的角度,机械很多公司都已成为全球性的稀缺资产,疫情凸显国内制造业在全球的竞争力,加速了制造业回流,也让资本市场更清晰的认识到中国制造业的坚韧性和不可替代性,进而对于制造业的基石——设备企业重新认知、定价。纵向来看,重仓股中机械股市值逐季度提升,

19Q4-20Q4

基金重仓股中机械股市值分别为

293.58

、

324.71

、

369.66

、

547.40

以及

840.97

亿元,环比变化分别为

24.1%

、

10.6%

、

13.8%

、

48.1%

以及

53.6%

。

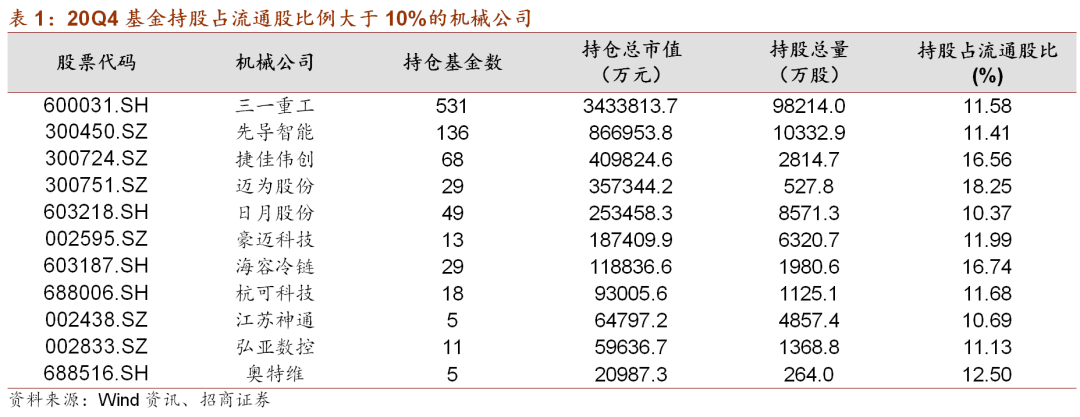

基金持仓占公司流通股比例高于1

0

%的机械行业公司数量为

11

家

,较2

0

Q

3

的

4

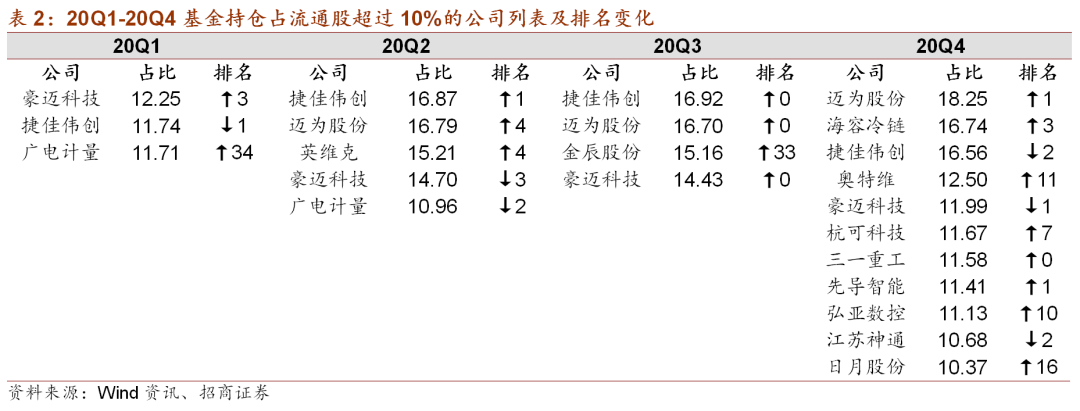

家有所增加,依次分别为三一重工、先导智能、捷佳伟创、迈为股份、日月股份、豪迈科技、海容冷链、杭可科技、江苏神通、弘亚数控以及奥特维。

其中迈为股份持仓占流通股比例

1

8

.

3%最高,较

Q3

的

1

6

.

9%提升了

1

.

4pct,较

1

9

Q

4

大幅提升了16.6

pct

;海容冷链持仓占流通股比例

1

6

.

7%位居第二,较

Q3

的

16.9%

下降

0.2

pct

,19

Q4

基金未重仓海容冷链;其次是捷佳伟创占流通股比例16.6%,较

Q3

的

1

6

.

9%下降了

0.3

pct

,1

9

Q

4

的12.8%提升了

3.9

pct

。

20

Q4

持仓占流通股比例在

5%

以上的公司数量

为24

家,较

Q

3增加了

6

家

,19Q4

-

20Q4

分别为

10家、

15

家、

1

3家、

18

家以及

24

家。

2、增减持情况:各子板块龙头是主要增持对象

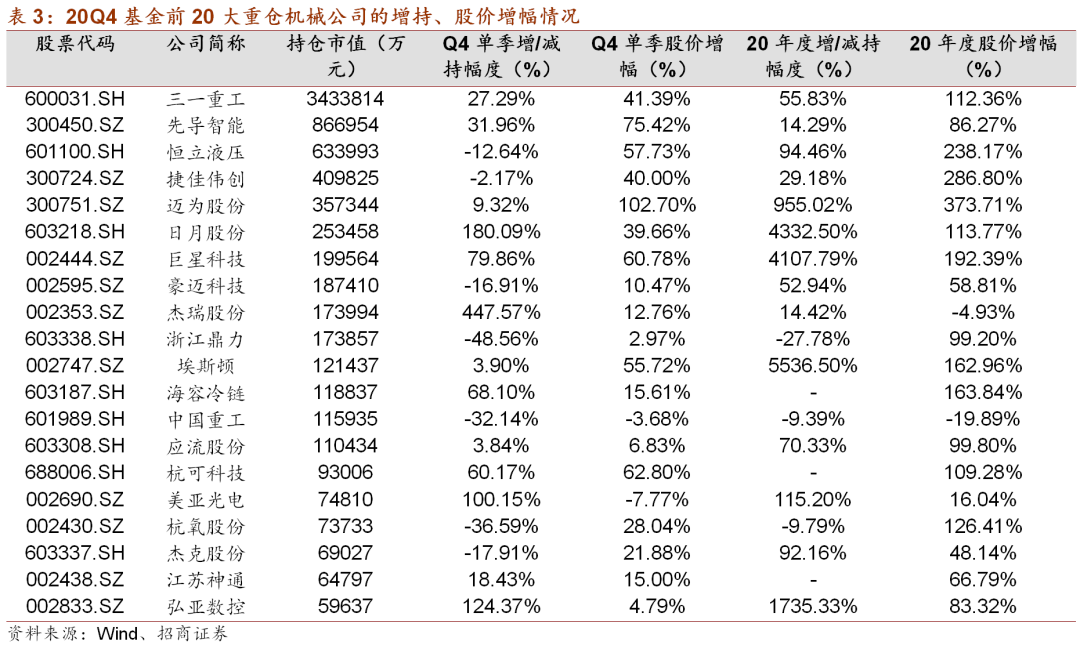

2020

年度日月股份、巨星科技以及埃斯顿获大幅增持从而新进入部分基金的重仓持股名单,另外迈为股份、美亚光电、恒立液压、杰克股份、应流股份等均有较大比例增持。

我们筛选出基金持股市值

在

1

亿以上的机械公司,然后按照年度增持比例进行排序

。

20

20年度增持比例靠前的公司中,迈为股份、恒立液压、昌红科技、恒润股份、海容冷链股价的年度涨幅名列前茅,分别达到373

.

7%、

238.2%

、

216

.

6%、

206

.

6%以及

163.8%

。

从重仓股减持角度看:中亚股份、永创智能、上海机电、纽威股份等19只个股已完全减持(不再是重仓股),新天科技、长川科技、建设机械等

5

只个股减持幅度相对较大。

我们对Q

4

持仓市值较高(大于

1

亿元)、减持比例较高的股票进行排序,晶盛机电、一拖股份、建设机械、康力电梯、艾迪精密、宁水集团、中铁工业等Q