正文

作者

:金联创—张盼靖

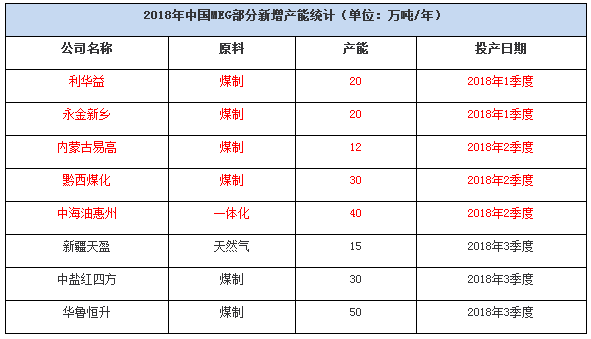

煤制乙二醇项目的热情如火大家是有目共睹,它作为我国现有路线中成本最低的工艺路线,随着煤制乙二醇技术的不断成熟,所占比重越来越多。接下来新建装置将要陆续投产,考虑到不确定因素的存在,单说目前,新疆天盈、中盐红四方、华鲁恒升将在第三季度投产,这三套装置皆为煤制乙二醇。

数据来源:金联创

备注:标红为已投产装置

前期检修装置现多数已经恢复重启,且中海油惠州目前已经稳定运行,加之随着内蒙古易高及黔希煤化的调试,或将供需部分产量增量,

8

月份国内乙二醇产量预计增加

7-8

万吨至

57

万吨附近。如果后续

95

万吨的新增产能稳定运行,在没有集中检修降负荷的情况下,乙二醇月产量预计增加

6-7

万吨至

63

万吨附近。

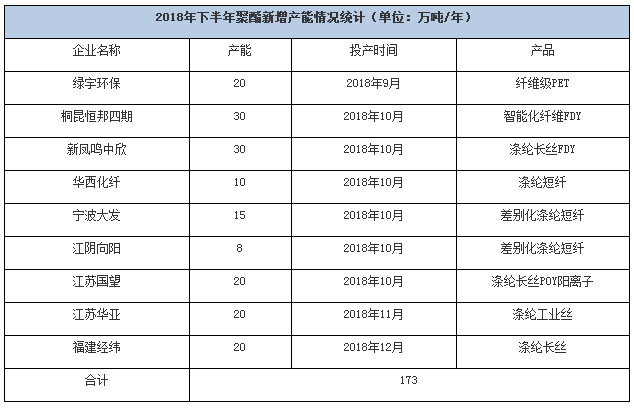

产量的增长趋势令人心情沉重,但好在下游聚酯

2018

年下半年扩张产能的脚步并未止住。

数据来源:金联创

由上表可知,

2018

年下半年聚酯新增产能约在

173

万吨,较上半年新增产能

350

万吨增幅收窄,上述装置如期投产后,能为乙二醇市场贡献

4-5

万吨的需求。并且下半年在人民币长时间贬值的影响下,进口成本增加,同时减淡进口商对美金船货的操作兴趣,

2018

年下半年进口量预期缩减,乙二醇与下游紧平衡供需关系,短时间难以打破。

如欲转载本文章,请注明内容来源于金联创