编者按: 中国一直在加强对半导体产业的建设,但之前一直集中在设计、制造和封测等领域,对于芯片的“源泉”——硅晶片生产,却设计不多。但现在终于有了新的进展,盛传国内半导体基金求购全球第四大硅晶圆厂Siltronic,这又将给国内半导体带来什么影响呢?

在早前谈到中国的半导体投资建设,一直都是围绕在芯片设计、制造和封装等领域,但对于半导体芯片的源头——硅晶圆,却谈的少之又少。我认为主要有两方面的原因:一是国内在这方面的发展不尽如人意;另一方面是因为目前的需求和价格还是在可接受范围。

但早两天有报道宣称,明年上半年的硅晶圆可能会面临大面积涨价的可能,更严重的是随之而来可能会出现的缺货困境。这对于国内那些投入了大量资金建设12寸厂的晶圆厂来说,这真的一个出师不利的信息。

在这个关头,台湾媒体传出了国内半导体基金将要收购总部位于德国慕尼黑的硅晶圆厂Siltronic,综合中国目前的半导体建设热潮,德国爱思强刚刚拒绝了中国资本的收购还有硅晶圆面临缺货的危机,这个消息的颁布无疑给今年的半导体市场又投下了一颗深水炸弹。

为什么中国需要硅晶圆厂

半导体行业的人都知道,一个芯片被设计出来之后,需要把设计文件交付到TSMC这样的代工厂进行芯片生产,而TSMC则会根据客户的设计文件,在硅片上“刻”上电路。这个需要的硅片就是由硅晶圆厂生产的。

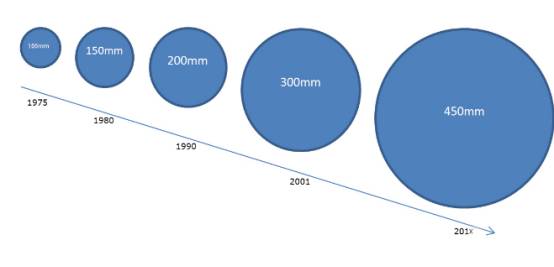

而过去的几十年里,产业界为了降低芯片的制造成本,一直推进硅晶片的往前推进,从最初的1英寸到12英寸。

硅晶圆尺寸的进化史(4英寸到12英寸)

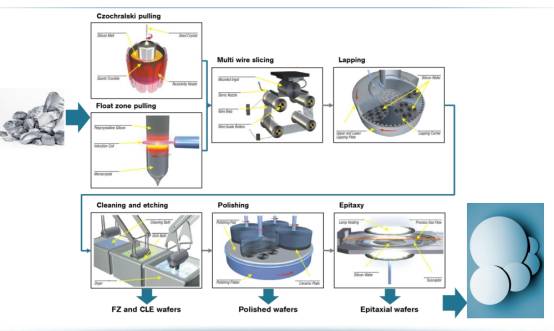

但晶圆生产是一个不算非常复杂,但是对精度要求很高的过程。主要涉及到纯化和拉晶。

纯化分为两个阶段,第一步是冶金级纯化,此一过程主要是加入碳,以氧化还原的方式,将氧化硅转换成98%以上纯度的硅。大部份的金属提炼,像是铁或铜等金属,皆是采用这样的方式获得足够纯度的金属。但是,98%对于晶片制造来说依旧不够,仍需要进一步提升。因此,将再进一步采用西门子制程(Siemensprocess)作纯化,如此,将获得半导体制程所需的高纯度多晶硅。

接着,就是拉晶的步骤。首先,将前面所获得的高纯度多晶硅融化,形成液态的硅。之后,以单晶的硅种(seed)和液体表面接触,一边旋转一边缓慢的向上拉起。至于为何需要单晶的硅种,是因为硅原子排列就和人排队一样,会需要排头让后来的人该如何正确的排列,硅种便是重要的排头,让后来的原子知道该如何排队。最后,待离开液面的硅原子凝固后,排列整齐的单晶硅柱便完成了。

单晶硅晶柱

然后把单晶硅柱切割成一片片厚度约为150μm(0.015cm)左右的硅晶片。

很多人会问,这个难道体现在哪里,我们不妨看一下。上图硅晶柱的制作过程就像是做棉花糖,一边旋转一边成型的。在拉晶的过程中,旋转拉起的速度和温度的控制都会影响到晶柱的品质。如此高的技术难度,对于基础比较薄弱的中国半导体来说,是一个大挑战。

除了技术外,专利保护也是限制中国硅晶片产业的一个发展。

半导体硅的制造工艺,从上世纪五十年代出现以来,一直都是日韩德美等国家在上面发展,他们在硅晶片制造上面积累了丰富的经验和专利,这也不是中国能轻易突破的。

但这又是一个很重要的市场,让中国不得不投入。

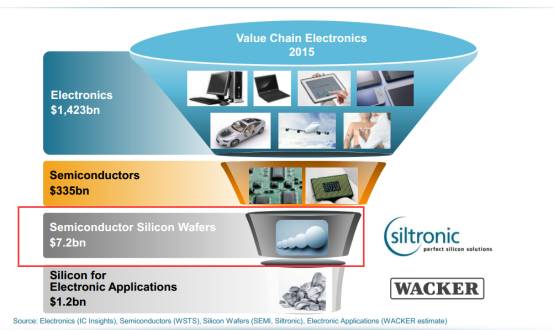

首先我们需要强调一下,硅晶片的市场其实不是很大,从相关数据显示,2014年硅晶片的市场规模只有80亿美元,2015年也只有83亿美元。相比于早几年的上百亿市场,是有所下滑的。但就算是上百亿,对于三千多亿规模的半导体市场,其所占的份额也只不过区区几个百分点。

电子产业链中,硅晶圆的位置

但从上文所看,这个产品是硅芯片的基础,没有它,你设计得多好,代工厂制程多先进,也都是巧妇难为无米之炊。

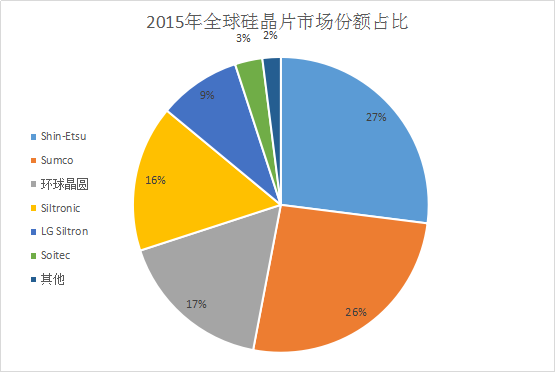

但和半导体其他节点一样,硅晶片市场同样是国外厂商的天下。

根据调查得知,现在的硅晶片市场主要是日本(Shin-Etsu和Sumco)、韩国(LG Siltron)、德国(Siltronic)和台湾(台湾的环球晶圆早前收购了排名第四的SunEdison)等地方的企业掌控。

2015年全球硅晶圆的市场份额分布

从上图我们可以看出,前六位厂商所占的份额高达98%,这是一个高度垄断的市场,尤其是当中大部分由我们的邻居日本和韩国掌控。

联想到日韩最近对中国半导体崛起的种种防范,加上文章开头提到的可能面临的硅晶片缺乏和涨价的挑战,中国发展自身的硅晶片产业是势在必行。

收购Siltronic成功,中国可以获得什么?

作为这次交易绯闻的另一个主角,Siltronic是全球第四大的硅晶圆生产商。主要是生产芯片所需的硅晶圆。公司在美国有一个200mm的晶圆厂,在德国则有150/200/300mm的产线,而在新加坡,也有200和300mm的产线,根据公司的介绍,他们一秒钟可以制造一块硅晶片。

从硅到芯片的整个过程

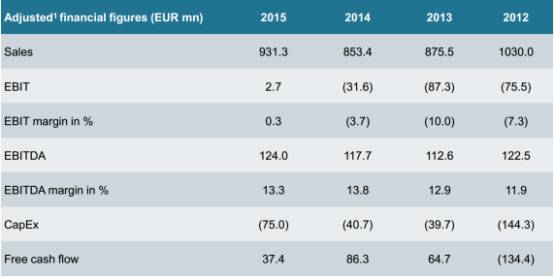

从该公司的财报我们可以得知,该公司在2015年代营收高达,9.31亿美元,较之2014年的8.53亿美元成长了9.1%。而其利润率也高达13.3%,较之2014年的13.8%下降了0.3%。

Siltronic过去几年的营收数据

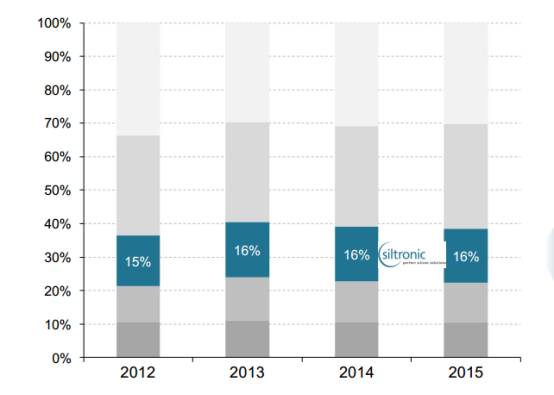

在过去几年,Slitronic的营收一直稳居硅晶圆市场前三,直到早几个月环球晶圆的收购完成了以后,才打破了这种平衡。

硅晶圆前五厂商的市场份额

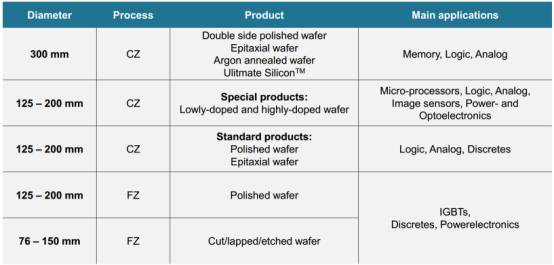

从公司的官网我们得知,Slitronic是全球首个推出300mm晶圆的公司,是一个专注于300mm和200mm硅晶片生产的企业。截至到2015年底,他们的全球员工超过400个工程师,专利也高达1700个,其产品涵盖了超纯硅晶圆和超纯硅晶棒等。而这些都是制造芯片的必备材料。

Siltronic广泛的产品线

至于Siltronic的销售分布,从2015年的年报,我们可以看出,亚洲、欧洲和美国是其客户所在的三大区域,这些地区的销售额所占的份额分别为67%,19%和14%,当中以亚洲的份额最大。而其客户涵盖了TSMC、UMC、Intel、Samsung、Toshiba、TI和NXP等排名前二十的半导体厂商。

Silitronic的客户

一旦中国成功收购了Silitronic,是否能够直接接收这些客户另说,但对于国内如中芯国际这些国内厂商,将会在可能面对的晶圆缺货危机上,有了保证。也可以从源头上保证“中国芯”的发展。

加上国内的如SMIC前掌舵人张汝京打造的新昇半导体等晶圆厂,国内的半导体产业链将迎来一个新的景象。

可能面对的挑战

但不是所有的事都是一帆风顺的,尤其是涉及到中国的海外并购。

还记得早前中国福建宏芯对德国爱思强的收购,被美国横加组织,此时收购面对的最直接的问题。

另外,随着汽车电子、消费电子和IoT的发展,对200mm的晶圆需求可能会持续增长,300mm的需求量可能会降低,这就让300mm晶圆面临更大的挑战。但国内将要发展起来的3D NAND FLASH需求,将会带来300mm晶圆的消耗,这需要等待时机成熟。

再者,前几名竞争者带来的竞争也是不可忽略的。尤其是新的环球晶圆形成了以后,对Siltronic的影响将是最直接的。加上全球经济和政策的不确定性。对于未来的Siltronic来说,也是直接挑战。

当然,这一切假设都是建立在收购成功的基础之上。

【关于转载】:转载仅限全文转载并完整保留文章标题及内容,不得删改、添加内容绕开原创保护,且文章开头必须注明:转自“半导体行业观察icbank”微信公众号。谢谢合作!

【关于转载】:转载仅限全文转载并完整保留文章标题及内容,不得删改、添加内容绕开原创保护,且文章开头必须注明:转自“半导体行业观察icbank”微信公众号。谢谢合作!

【关于投稿】:欢迎半导体精英投稿,一经录用将署名刊登,红包重谢!来稿邮件请在标题标明“投稿”,并在稿件中注明姓名、电话、单位和职务。欢迎添加我的个人微信号MooreRen001或发邮件到 [email protected]

【关于投稿】:欢迎半导体精英投稿,一经录用将署名刊登,红包重谢!来稿邮件请在标题标明“投稿”,并在稿件中注明姓名、电话、单位和职务。欢迎添加我的个人微信号MooreRen001或发邮件到 [email protected]

点击阅读原文加入摩尔精英