固收汇征文比赛第12篇,链接请戳↓

万元奖金拍了拍“你”| 固收汇第一季原创征文比赛

2020

年11月25日,交易所国债逆回购市场突现一股“神秘力量”:GC001报出2.00%的天量Ofr,相对上一交易日下行近70BP;GC007报2.40%,相对上一交易日下行近96BP。

市场传言来自央妈的天量放水,使得市场立马给出正面回应。

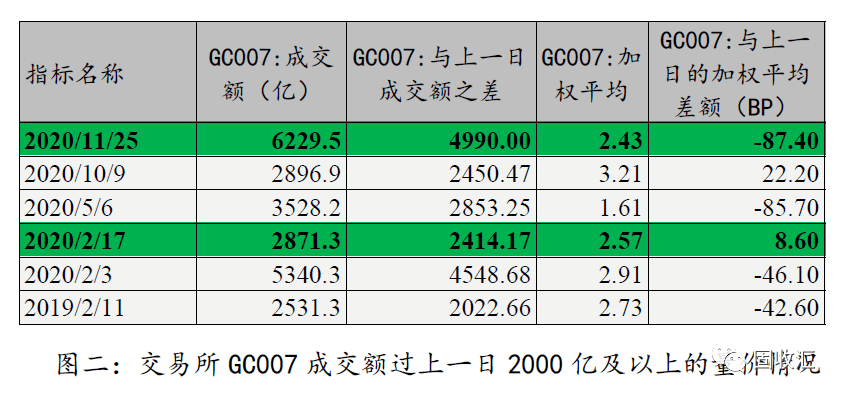

GC007当日成交量由平时的不足2000亿,上升至6229.5亿元。

回顾历史,今年年初和包商银行时期,交易所逆回购亦或曾出现类似情况。

我们选取GC007的成交量指标,将与上一日成交额进行对比,筛选出其中成交额差异超过2000亿的账户,得到如下六个交易日的数据,具体如下:

可以看到,2019年至今GC007成交额大幅提升主要存在两类情况:

第一类,是较长期限节假日后的第一天。

如“五一”后的2020年5月6日,“十一”后的2020年10月9日,以及春节过后的2019

年

2

月

11日和2020

年

2

月

3日。此类情况下,成交额大幅提升的内在驱动力是跨节后资金到期量往往较大,需要市场或央行通过适量投放以平衡市场需求。可以看到,除2020年10月9日资金面本身即较为宽松,无需通过降低资金价格过渡外,其他节后的过渡,往往都伴随着GC007加权成交价降低40BP以上。

第二类,是特殊时点下央行(疑似)的救市。

20

年2月疫情以来为了应对流动性风险,以及11月“永煤事件”以来的信用环境恶化和大规模赎回潮。

可以看到的是,不同于19年6月包商银行被接管以来的对

应

方法,彼时

主要依靠监管窗口指导增强市场流动性传导。包括银行给头部券商释放流动性,头部券商再给其他的非银机构释放流动性,放开券商的金融债融资,新增SCP的融资额度,允许自营户给产品户出钱等方式救市。

如证监会于2019年6月16日和人民银行金融市场司、7家券商与2家基金公司的主要负责人和固收部总经理召开专题会议,当时形成的共识包括:

1

)要求客观看待交易对手方,不要一刀切停逆回购融资,券商,基金之间要相互支持;2)可以点对点支持,但质押品资质要市场化,不降低风控标准。

3

)对参会券商定向融资支持。包括:放开发行金融债(金融债不受公司债40%净资本限制),提高短期融券券额度。4)央行协调5大行在现有工具下支持前5大券商融资,放开券商自营对资管产品和投顾产品的流动性支持。5)中债和中证快速转托管,信用债比照国债电子化转托管。

如今,“永煤事件”后信用环境进一步恶化,资金交易过程中过剩产业和部分地区“一刀切”的现象更加显著。在央行间资金传导顺畅程度有限的情况下,央行或找到了新的增加流动性和增强市场信心的方式。

后续来看,央行资金的投放可能更加多元化,对市场的呵护或将更为贴合实际需求。