利率全面提高,超储历史低位——一季度货币政策报告解读

中国人民银行

2017

年

5

月

12

日发布《

2017

年第一季度中国货币政策执行报告》,我们的结论是:

利率全面提高,超储历史低位。

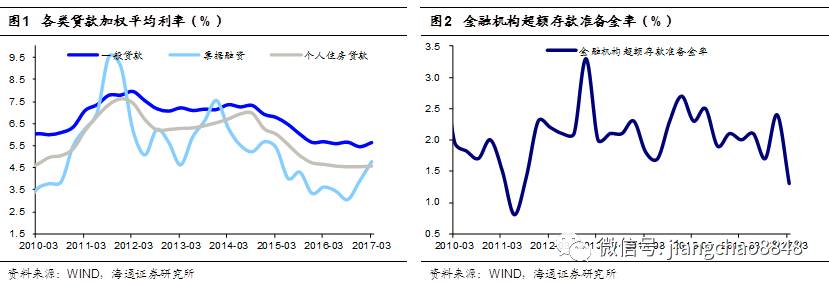

贷款利率全面提高。

央行公布

1

季度金融机构贷款利率较去年

4

季度大幅上升

26bp

至

5.53%

;其中一般贷款利率上升

19bp

,票据利率上行幅度高达

87bp

,房贷利率上升

3BP

。

1

季度金融机构超储率大降至

1.3%

,为

2011

年以来的最低点,反映流动性趋于紧张。

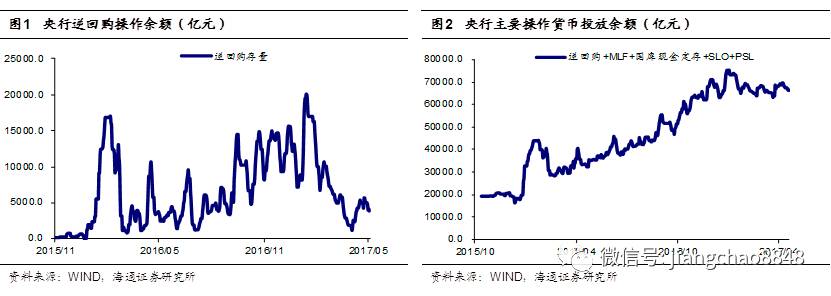

货币操作“削峰填谷”。

央行指出长期性、季节性、临时性因素容易引起银行体系流动性大起大落,有时出于“填谷”的目的会以较大力度持续操作,有时出于“削峰”的目的会持续停做或净回笼流动性,这些都是正常的操作安排。未来一段时间央行逆回购操作将以

7

天期为主,

MLF

操作将以

1

年期为主。

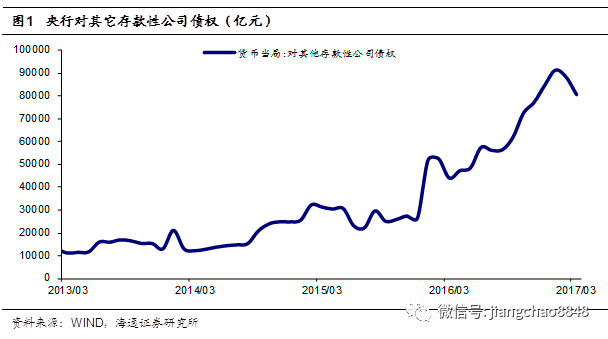

“缩表”不意味着收紧银根。

央行在专栏中对

2

、

3

月份的央行“缩表”进行了解释,

2

月缩表主因是现金投放的季节性波动,春节现金需求先增后减,导致央行资产负债表先扩后缩;

3

月缩表则是因为财政存款投放加快;此外商业银行预防性流动性需求变化也产生影响。所以中国央行“缩表”并不意味着收紧银根,也不宜与国外央行进行对比。

经济向好有周期性因素的作用。

央行在专栏和报告中还对宏观经济走势进行了讨论,认为中国经济近期向好既有改革和结构调整的功劳,也有周期性等因素的作用,经济内生增长动力仍待增强,结构性矛盾还比较突出,稳定经济增长、防范资产泡沫和促进环境保护之间的平衡也面临较多挑战。

通胀预期有所回调。

央行

1

季度城镇储户问卷调查显示,在连续三个季度上升后,未来物价指数较上季下降了

6.1

个百分点。但非食品价格和服务价格持续上涨,对

CPI

产生一定推动作用。此外,

GDP

平减指数涨幅扩大,部分城市房地产市场热度仍然较高,仍需要密切关注通胀走势。

去杠杆、防风险继续。

央行解释

1

季度上调政策利率一方面属于随行就市,不宜与加息划上等号,另一方面也有助于去杠杆、抑泡沫、防风险,符合中央经济工作会议精神。下一阶段,央行提出要促进金融服务实体经济,高度重视防控金融风险,加强金融监管协调,有机衔接监管政策出台的时机和节奏,稳定市场预期,把握好去杠杆和维护流动性基本稳定的平衡,有序化解处置突出风险点,切实维护国家金融安全。

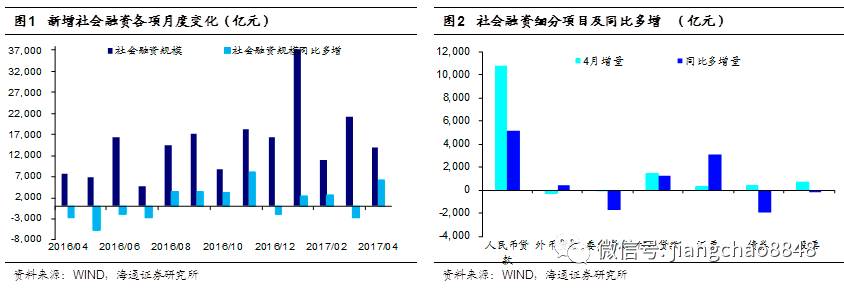

债券非标萎缩,贷款依旧多增——

4

月金融数据点评

5

月

12

日央行公布

2017

年

4

月金融统计数据:

4

月新增社融

1.39

万亿,同比多增

6133

亿;

M2

增速由

3

月的

10.6%

降至

10.5%

;当月金融机构贷款增加

1.1

万亿,同比多增

5422

亿。我们的观点是:

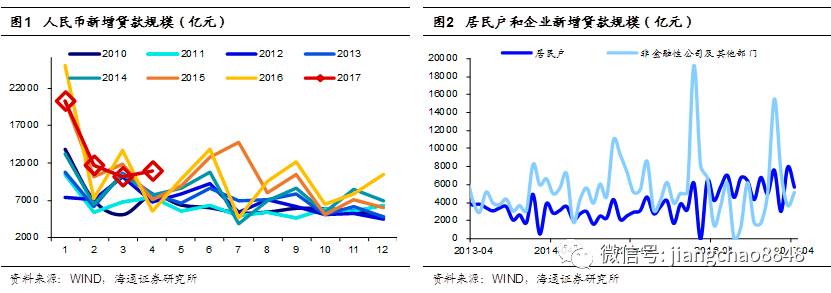

债券非标萎缩,贷款依旧多增。

债券、非标大幅回落。

4

月新增社融总量

1.39

万亿,环比少增

7000

多亿,同比多增

6133

亿。其中对实体贷款新增

1.08

万亿,同比多增

5164

亿;金融去杠杆压缩非标增长,表外委托、信托贷款、票据融资仅新增

1770

亿,大幅走弱;债市利率飙升令企业债净融资仍维持在

435

亿的低位。债券、非标锐减的情况下,信贷成为社融主要方式。

信贷同比高增。

4

月新增金融机构贷款

1.1

万亿,同比多增

5422

亿。其中居民中长贷微降至

4441

亿,增速仍不低,但地产销售降温以及监管趋严未来会继续向房贷传导;

4

月地方债对信贷冲击减弱,再加上贷款对发债、非标形成一定替代效应,

4

月非居民中长贷增长

5226

亿。

社会加政府融资回落。

虽然

4

月份社会融资总量同比多增

6133

亿,但

4

月份政府融资大幅萎缩、同比下降

7187