核心观点

19Q1

业绩高增长,灵活用工成主要驱动

公司公告

19

年

Q1

业绩预告,归母净利润

2348-2727

万元,同比增长

55%-80%

,其中

Investigo

贡献权益利润约

400

万,非经常性损益约

300

万元,剔除二者影响,测算公司内生业绩增速在

34%-65%

,超出我们预期。公司

19

年

2

月公告

18

年业绩快报,全年收入

21.97

亿

/+93.53%

,全年净利润为

1.20

亿

/+61%

,为前期业绩预告(

35%-60%

)上限,略超我们的预期(

1.18

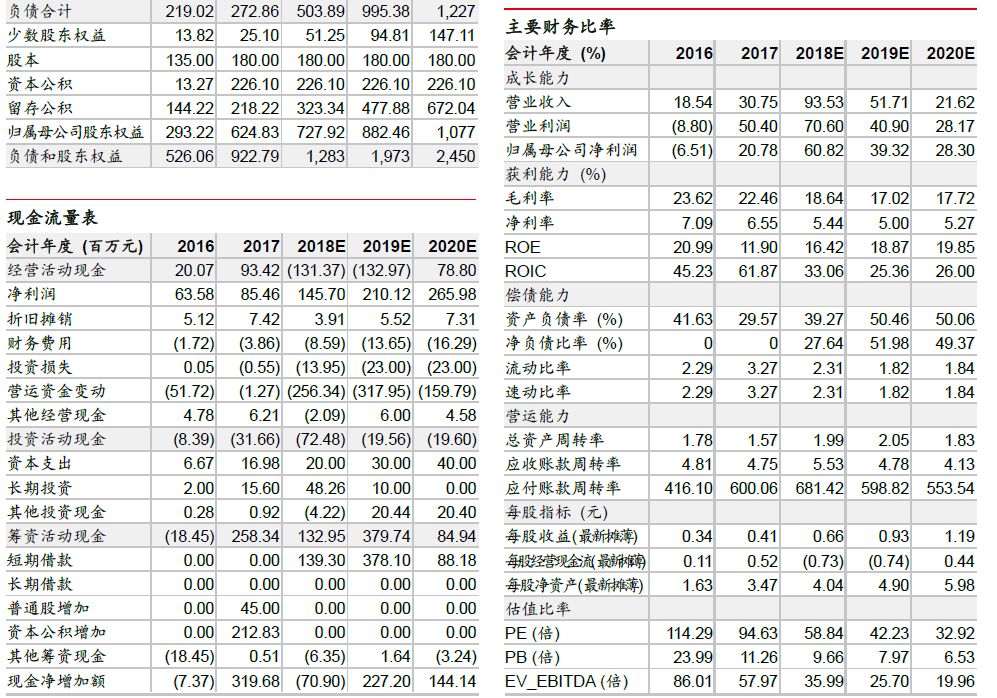

亿)。行业处黄金增长期,公司优势突出,长期看好增长潜力,我们预计

18-20

年

EPS0.66/0.93/1.19

元,目标价

42.56-43.49

元,维持增持评级。

灵活用工有望维持高速增长,预计为业绩增长主力贡献

一季度为猎头、招聘流程外包传统淡季,我们预计收入增速相对稳健;我们预计灵活用工维持高增长,为业绩增长主要驱动,我们预计截至

19Q1

公司外派灵活用工人数超过

11000

人。此外随着公司品牌知名度提升,大

B

客户

BPO

业务有所增加,通过提供薪酬管理、财务管理等服务贡献新增量。社保入税、

新个税法实施等

政策变化导致社保缴纳、税收扣缴等业务操作复杂度提升,通过非核心岗位外包,灵活用工有助于帮助企业节省人员招聘、运营管理成本、转嫁用人风险,有助于企业优化资源配置,实现效率最大化。长期来看人资行业规范度有望不断提升,公司有望长期受益。

提供全面人资服务解决方案,快速相应市场变化

公司已在超过

18

个行业及领域为客户提供全面人资服务解决方案,并不断通过技术赋能,促进技术与服务的融合,先后推出灵活用工平台“即派”、智库专家平台“翰林派”等新产品,完善服务能力,延伸中小企业客户。

19

年应对市场变化,公司继续不断推出创新产品。新个税法实施背景下,企业及个人对新旧税衔接、个税顺畅扣缴等等问题关注度较高,

19

年

1

月公司新推出薪税智能服务中心,提供一站式智能薪税解决方案;

19

年

4

月公司在线猎头平台“才客”推出“专场抢牛人”招聘服务,定位快速约到高意向

AI

专家,已服务滴滴、旷视、美团、陌陌等领先互联网科技企业。

行业处黄金增长期,公司优势突出,长期看好发展潜力,维持增持评级

公司积累佳能

/

苹果

/

平安

/

华为等优质客户,截至

18 H1

客户数量超

3000

家,合作期限长、复购率高;

18

年公司收购

Investigo

,二者在业务、客户层面的协同效应亦有望不断显现。灵活用工行业处渗透率长期提升的黄金发展期,公司客户优势、候选人资源优势及口碑优势有望持续凸显。原预计公司

18-20

年

EPS0.65/0.89/1.10

元,

18

年及

19

年

Q1

业绩超预期,上调盈利预测,预计

18-20

年

EPS0.66/0.93/1.19

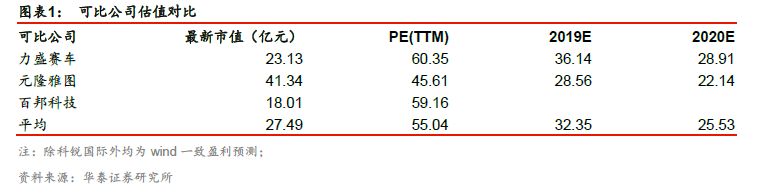

元,可比公司

19

年平均

PE32

倍,公司有望持续内生增长

+

外延整合提升市占率,给予

19

年

46-47

倍

PE

,原目标价

32.04-32.93

元,调整至

42.56-43.49

元,维持增持评级。

风险提示:

猎头业务受宏观经济影响较大影响业绩增速、股东减持风险、核心人员流失、人力成本上升。

免责声明

本报告仅供华泰证券股份有限公司(以下简称“本公司”)客户使用。本公司不因接收人收到本报告而视其为客户。

本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。同时,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本公司的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“华泰证券研究所”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权力。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

全资子公司华泰金融控股(香港)有限公司具有香港证监会核准的“就证券提供意见”业务资格,经营许可证编号为:AOK809

©版权所有2018年华泰证券股份有限公司