8月26日三聚环保公布的2017中报,报告显示上半年其营业收入120.86亿元;归属于上市公司股东的净利润12.13亿元,比上年增长50.87%。经营活动产生的现金流量净额-20.37亿元,同比增长-79.66%.

一方面,公司自2010年4月上市以来,六年间,收入增长41倍,净利润增长28倍,股价五年实现了30倍涨幅,王亚伟持仓四年共收益十倍。另一方面,今年来三聚环保多次闪崩,五月下旬,就曾有媒体质疑三聚环保涉及关联交易,偏低的销售、管理费用率及银行存款利息收入以及重大合同背后的客户实力存疑。言论一出,短短两个个交易日内三聚环保股价下跌近15%。5月26日,三聚环保股票在午盘开盘后便一路狂跌,直至跌停。

那么三聚环保究竟是不是一匹名副其实的白马呢?今天借中报出炉,我们一起来看一下:

一:利润率持续走低

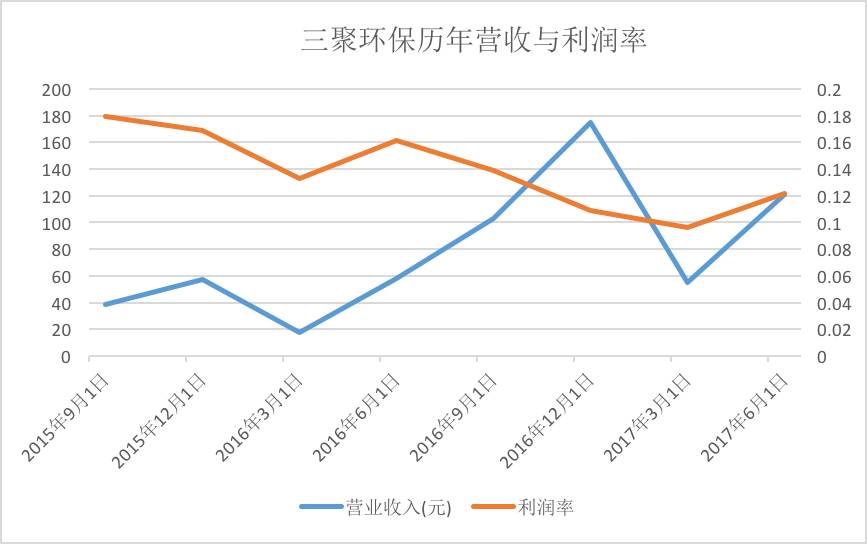

(图片来自:飞笛资讯)

2015年以来,三聚环保营收实现了大幅增长,增长幅度一度达4倍多,但是伴随着其营业收入的大幅增长的却是利润率持续下滑,今年上半年,营收达121亿元,相对于去年增长一倍有余,但是利润增长却仅有营收增长的一半。持续下滑的利润率背后究竟是飞速扩展所带来的短期弊病,还是公司经营的恶化,这还需要观察。

二:账面现金利用率低

16年一季度末到四季度末,货币资金余额分别是26亿、36亿、42亿和62亿,平均高达41.5亿。当期公布的半年报显示,货币资金余额为42.2亿。据年报和半年报的附注披露,货币资金基本都是银行存款。有现金必然有利息收入,但是公司上半年投资收益只有157万,年化收益仅为0.74%,

日均存款40多亿,但账面现金的利息收入仅为年利率0.74%,远低于银行的活期利率。上市公司一般账面现金年收益率在2%左右,以2%反推三聚环保的账面现金,平均余额应为6亿左右,远低于42.2亿。

当然这并不表明三聚环保财务一定有问题。还有一种可能,公司把收款期定在期末,同时公司业务发展迅速,钱一到账上,就很快花出去了。这样可以解释现金的异常。但公司的短期借款在16年一直维持在15亿左右,如果真有40亿左右的日均现金存款,有必要进行高利率负债吗?另外,公司经营过程之中,很难集中把交易日,收款日,付款日都集中安排在报表做账日附近。

科普小知识:利润表是一个经营周期的结果,资产负债表是一个时间节点的结果。如果时间节点的结果跟经营周期的结果,不匹配,那么会给投资人造成错觉。举个栗子,利润表里,净利润是节节高涨的,股东肯定会认为公司的账面现金也是节节高涨的,所以,很多公司希望在报表做账日,把货币资金余额做上去。

三:经营性现金流暴跌

在这里,我们发现公司经营现金流量净额相对于营业总收入和净利润来说都很低,单看上半年三聚环保应收账款为85.5亿元,经营现金流量净额为-20.4亿元,加上本期预付账款33亿元,加起来将100亿资金留在上下游产业,这致使了财务费用激增,同时如果上下游产业客户发生重大变故,导致其资金状况和信用状况发生重大不利变化,将可能对公司应收账款回收产生重大影响。财务费用居高不下,应该是三聚环保经营性现金流出现缺口的一个非常重要的的原因,经营性现金流差的公司抗风险能力会十分薄弱,这一点值得警惕!

总结:从行业角度来看,三聚环保作为一家在北方布局的环保类公司,其发展前受益于雄安新区以及环保督察等诸多政策面利好,未来应当具有不错的发展前景,但是财务方面的分析却不得不让我们警惕,这只“白马”究竟走向何方,还有待时间继续观察。