中国每一个资本大佬的梦想清单里面,应该都有下面一条:像集邮票一样集齐银行、保险、基金、证券、期货、信托、租赁、PE、A股公司…等牌照,成为一家全牌照的金融控股集团。

这么多年来,只有中信、光大、平安、明天系完成了这个拼图。集齐以上金融牌照,虽然不能召唤神龙了,但在中国资本市场也算能呼风唤雨了。通往成功的道路都是充满了荆棘与坎坷,通往金控集团的道路需要用人民币来铺就,九鼎从一家民营私募股权机构要蜕变成金融控股集团,实在太花钱了。

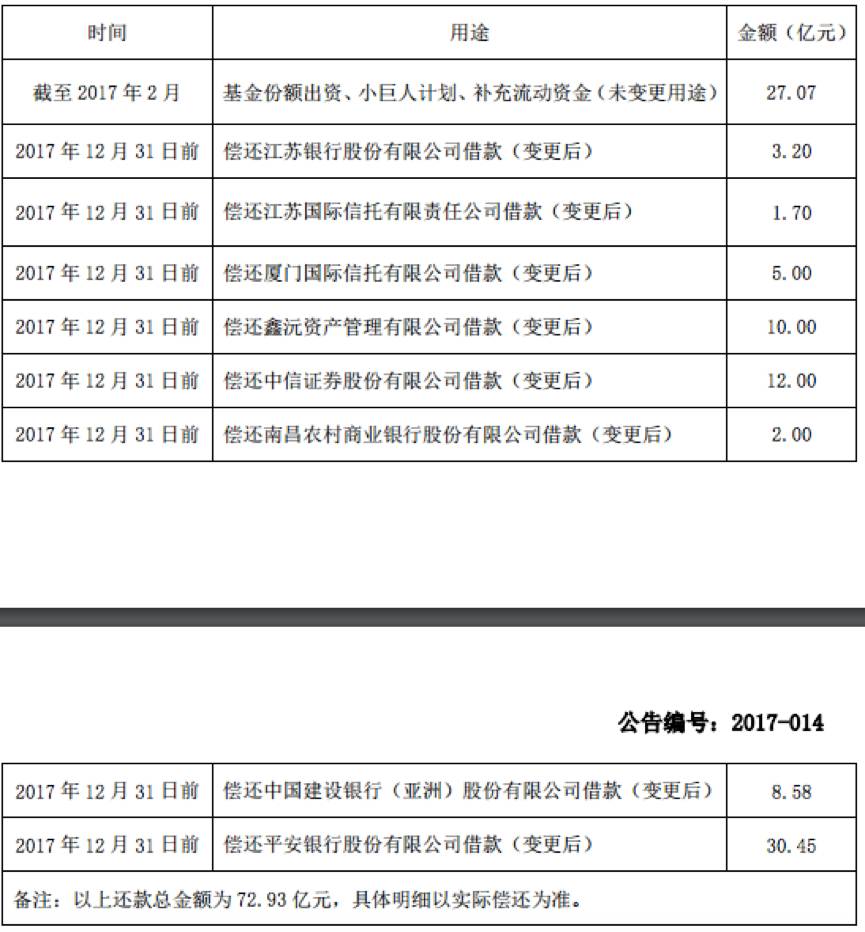

九鼎集团自2015年6月停牌以来,已过去22个月,就在大家焦急等待它复牌回归的时候,九鼎集团又发布了一则更令投资者揪心的公告——变更募集资金用途。

2015年,九鼎集团募集的100亿元,原募资用途是基金份额出资、小巨人计划和补充流动资金。该资金到目前花了27亿元,九鼎集团打算把剩下的73亿用来偿还借款。

为什么73亿全部要用来还债?答案很简单,保险公司是金控集团未来长期低成本资金弹药的主要提供方,九鼎集团为了收购香港亚洲富通保险公司(下称香港富通保险),借款太多了。

借款太多,利息成为吞金兽

从挂牌以来,九鼎集团合计融资157亿元,但这远远不够,要成为一家金控集团,不断融资是唯一的选择。2015年12月,股转系统限制类金融企业在新三板的融资,100亿融资成为九鼎集团最后一笔股权融资。

金控集团实在太花钱,为了金控集团的布局,在股权融资走不通的情况下,九鼎集团大量负债,根据2016年中报,九鼎集团负债325亿元,这个数字是2013年年报的56倍。

2016年中报显示,九鼎集团的短期借款61亿元,长期借款100亿元。这些借款的利率并不低,中报显示公司向中信证券借款17亿元,借款利息6.5%;向重庆信托借款10亿元,利息7.9%。

仅在2016年上半年,九鼎集团的利息支出达到2.5亿元,这个数字超过绝大多数新三板企业2016年全年的净利润,甚至能超过绝大多数新三板企业2016年的收入。

一方面,九鼎集团将募集资金剩余的73亿元存在银行,即便是按照一年定存的利率,目前各大银行的一年定存普遍在1.75%-2%之间。一边是高额的债务和利息,九鼎集团仅长短期借款高达160亿元,借款利息普遍在3%以上,最高达到8.5%。

存款和贷款之间存在巨大的错配,还上73亿元借款能为公司省大量利息。假设九鼎集团存贷款利息差在1%,那么每年能剩下7300万元。如果利息差2%,每年能省到1.46亿元的利息,即便对于九鼎集团,这也是不小的数字。

构建金控集团的背后,急剧膨胀的资产负债表

金控集团的运作从来是潜在水下,秘不示人。

因为新三板,终于有机会见证九鼎集团从一家私募股权机构蜕变成为金控集团的全过程,仅用三年时间,九鼎集团已经拿下了保险、证券、期货、公募、支付、私募等牌照。