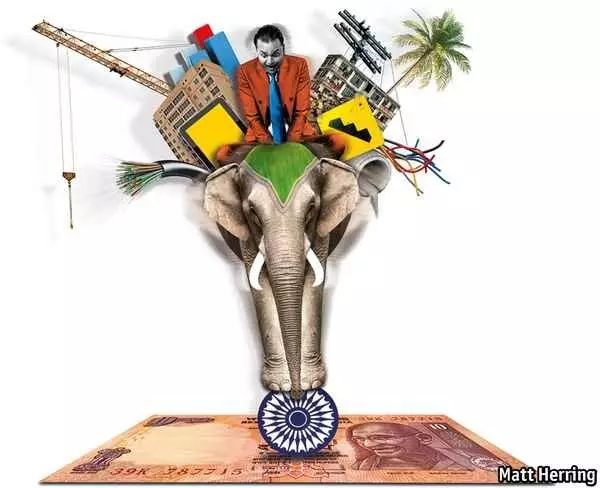

印度的GDP排名世界第七,但非正规部门贡献了大约50%的产出,囊括了至少90%的企业。目前印度长期股本回报率大致将在17%到20%之间。随着印度经济正规化的步伐加快,“印度溢价”可能会与存在已久的准入门槛一道消失。失去了壁垒的印度大公司要想保持高利润,或许得增加投资以寻求创新。

印度的国内生产总值(GDP)排名世界第七,股市规模位列第九,

但与其他大型经济体都不同,该国的非正规部门贡献了大约50%的产出,

提供了80%到90%的职位,囊括了至少90%的企业。繁文缛节和糟糕的道路让印度在世界银行的营商便利度排名中位列第130位。不过,能够克服这些挑战的企业格外赚钱。

自2001年来,印度上市公司的股本回报率(ROE)平均达19%,

比富裕市场中的公司高出八个百分点,比新兴市场的公司高出五个百分点。

“印度溢价”的说法由此而来。

该国领先的私营贷款机构HDFC银行的股本回报率为18%,在全球前100家银行中排名第十。印度斯坦联合利华(Hindustan Unilever)的股本回报率高达77%,是其母公司联合利华的两倍还多。这样的成绩显示出良好的管理水平和资本配置。

印度经济欠正规、基础设施差,对新进者构成了障碍。

但经济正规化的步伐正在加快。

新的商品及服务税(GST)取代了各地标准不一的税制,帮助建立起单一国内市场。2016年年底政府废除旧纸币,令囤积非法现金成了更冒险的行为。数千万家非正规企业接下来的日子会很艰难。对于大公司来说,经济正规化将在短期内促进利润增长,但风险在于,

“印度溢价”最终会与存在已久的准入门槛一道消失。

政府对裙带资本主义的打击加上大宗商品价格下降,已令印度上市公司的股本回报率从2006年的26%下降至13%。

为了维持高利润,印度大公司或许得增加投资以寻求创新。

欢迎登录商论App浏览《经济学人·商论》九月

刊文章

《在印度赚钱》

,一键切换,双语阅读。

互动有礼

欢迎在下方“写留言”参与评论

每周留言获赞最多的三位

读者

将获得礼品

订阅全年《经济学人·

商论

》,福利二选一:

免费加入学习社区

或获赠¥188 Moleskine口袋笔记本!

点击“阅读原文”,浏览商论九月刊文章

《在印度赚钱

》: