作者:海通策略 荀玉根、王一潇

来源:股市荀策(ID:xunyugen)

核心结论:

①对比成熟市场,A股退市制度较宽泛,执行力度较弱,A股退市难源于制度有效性不足和退市去向单一。

②退市制度不完善导致A股低成交个股不断涌现, 2017年至今低成交个股市场占比从10%上升至22%,随着A股机构投资者增多这一现象或成常态。

③借鉴美股,A股退市制度改革需要明确化、简易化,加强市场类指标在退市中的作用,完善多层次资本市场结构,建立“梯级”转板机制。

1、我国退市制度的特点及不足

(1)美股退市制度最为明确,A股次之,港股最为宽泛。

美股及A股市场退市标准均采取量化及非量化指标相结合的方式,美股纳斯达克市场更是全部采用量化退市指标,而港股市场仅采用非量化退市标准,香港证监会及港交所对于企业是否退市拥有很大的主观判断权。

美股侧重于在市值、股东人数及股价方面对退市条件做出明确规定,对财务指标规定较少;A股退市制度偏向财务指标,如净利润、净资产及营业收入等。

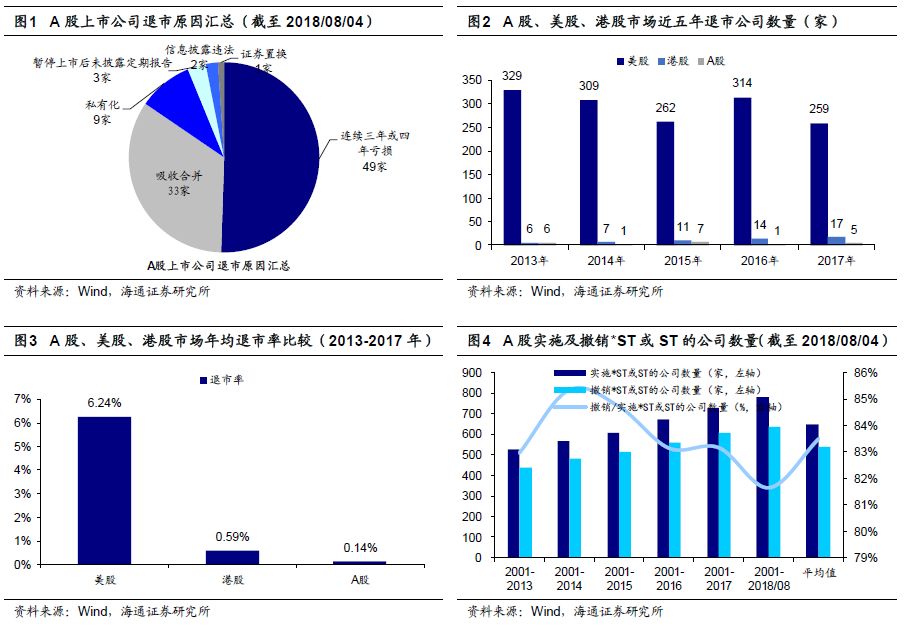

自2001年我国证监会发布《亏损公司暂停上市和终止上市实施办法》而正式推行退市制度至今,A股市场共有97家公司退市,其中有49家因为连续三年或四年亏损被执行退市,盈利不达标成为当前A股企业退市的首要因素。

虽然A股退市条件里亦包括收盘价、成交量等市场交易类指标,但在我国此类退市指标缺乏有效性,自2001年以来,在A股市场没有一家公司是因为股价等市场交易类原因而退市。

美股退市执行力度强,港股、A股弱。2013年以来,美股年均退市公司达到近300家,港股仅为10余家,而A股退市企业仅为个位数。13-17年间美股退市率约为6.24%,港股约为0.59%,A股约为0.14%。美股中退市公司大约一半是被强制退市,并且由于退市企业和IPO企业数量相当。

2001年以来,A股被实施*ST或ST公司数量为779家,而被撤销*ST或ST公司数量达636家,撤销/实施*ST或ST比例达到82%,这说明超过80%的公司在实施退市及其他风险警示之后,都没有进一步被暂停上市,可见我国A股市场退市制度的实施效果仍不尽人意。

(2)A股退市难,难在哪里?

A股市场公司上市金钱成本和时间成本都相对较高,“壳资源”珍贵,公司通过各种方法来“保壳”的动机较强,而A股市场退市制度的不足助推了这一情况。

具体而言,一方面,A股退市制度有效性不足,侧重财务指标的退市制度在一定程度上为企业逃避退市提供了可能性。而美国退市制度侧重于采用市场交易类指标,投资者们实行“用脚投票”,退市指标高频且较难被操控,因此也更有效。

另一方面,A股退市去向单一,退市后流动性不足。对比美国,美股市场的多层级资本市场体系以及灵活的转板机制为退市企业提供了多个退市去向。美国主要证券所级别从高到低可排为:纽交所、纳斯达克全球精选市场、纳斯达克全球市场、纳斯达克资本市场、场外柜台交易系统(OTCBB)、粉单市场(Pink Sheets)等。而目前A股被强制退市的企业只有一个去处,就是转入流动性不足的新三板市场进行交易,导致企业不愿退市。

对比成熟市场,A股退市制度较宽泛以及执行力度较弱,导致A股低成交个股不断增加。

2、退市制度不完善导致A股低成交个股不断涌现

(1)对比其他成熟市场,退市制度不完善导致A股低成交个股不断增加。

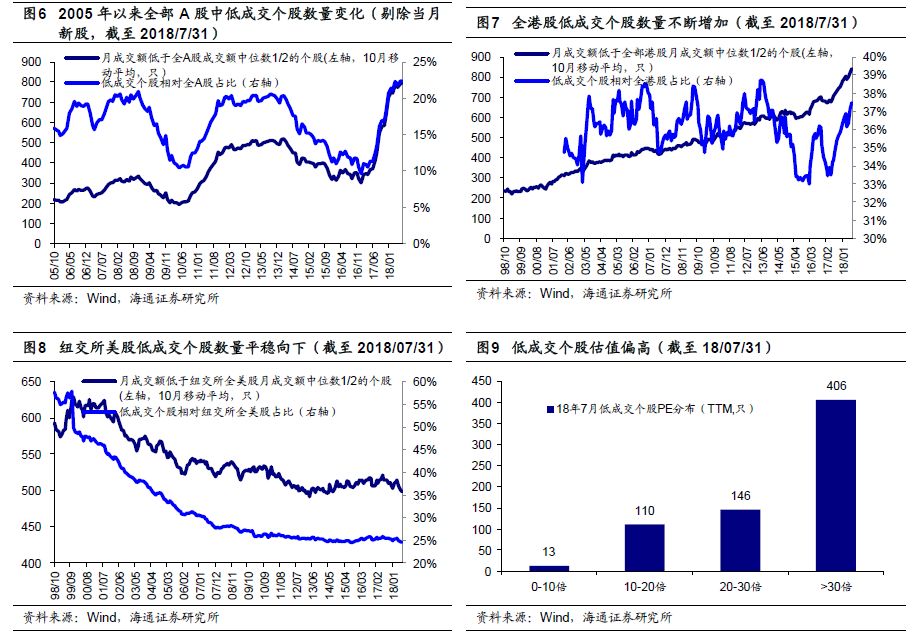

2017年之前A股的月均低成交个股数量在340只左右波动。但是,2017年以来低成交个股数量不断攀升,截至18年7月底接近800只,是2017年前低成交个股均值的两倍有余,低成交个股相对A股市场全部上市股票的占比也从2017年初的10%上升到2018年7月底的22%。

对比港股和美股市场,统计港股1998年以来的月成交额数据,发现香港的低成交个股逐年增多,从1998年的月均200余只不断增多上升到了2018年7月底的接近月均843只,低成交个股相对香港市场全部上市股票的占比从2002年的35%上升到2018年7月底的37%。

美国市场与香港市场同为成熟市场,历史上低成交个股数量变化趋势却截然不同。美国的低成交个股保持平稳下行的趋势,从1998年的月均600余只下降到了2018年7月底的月均不足500只,低成交个股相对美股市场全部上市股票的占比也从1999年初的56%下降到2018年7月底的25%。

趋势上来看,A股市场的退市制度和执行结果和香港市场极为类似。尽管退市制度一直在完善,但是A股上市公司退市率过低,仍然是一个难以回避的话题。

目前,中国股市正处在快速扩容阶段,随着IPO常态化,壳价值急剧下滑,没有长期投资价值的公司将逐渐被边缘化,在市场还未到达IPO家数与退市家数大体相当的局面前,低成交个股可能会继续增加。

(2)伴随投资者结构变化,低成交个股不断涌现或成常态。

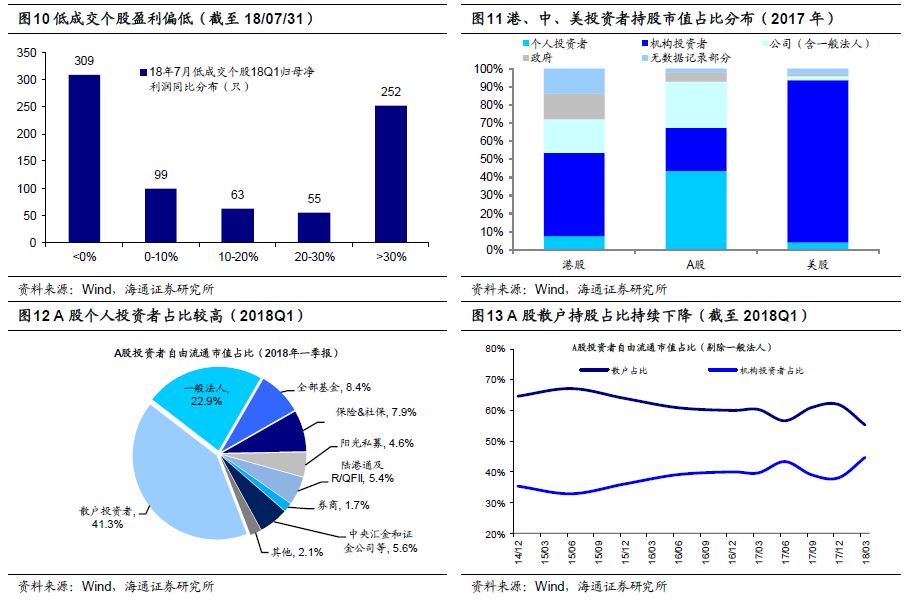

低成交量个股普遍估值偏高、盈利偏低。从投资者结构角度,随着A股机构投资者占比不断增加,市场趋于成熟,中长期A股市场可能出现类似于港股成交额分化的趋势,低成交个股不断涌现或成常态。

3、借鉴美国,A股退市制度该如何改善

(1)退市制度指标明确化,简易化,同时保护投资者权益。

退市制度是资本市场的根基性制度,优胜劣汰、吐故纳新是股市健康发展的基础。

参照成熟市场的退市制度,A股退市制度可以在以下几个方面有所突破:

①提高市场类量化指标(股价,股东人数,市值以及市场流动性指标)在A股退市中的参与度,市场类指标最能反映市场本身对于公司的判断,高频有效且不易操控,能够体现上市公司的资质。

②A股退市制度对公司前三年亏损的净利润判断口径与第四年不一致,规则上的不统一使得不少本应退市的公司可以通过调节非经常性损益来规避退市标准,应该保持财务类指标的一致性,同时简化退市制度。

③严格推行退市公司投资者保护机制。目前的制度设计对投资者利益的保护是有限的,对于因重大违法退市的上市公司,可以采取回购股份等一些强制手段补偿投资者。在优胜劣汰的前提下,资金不会因为公司的终止上市受到影响,资金在市场上能有效的集聚于优质或成长性较好的公司上,推动A股市场良性发展。

(2)完善多层次资本市场结构,建立“梯级”转板机制。

目前我国主板市场一板独大,其他市场也未完全发挥其功能性及特色性。对此我国应致力于进一步凸显我国资本市场的层次性,明确各市场的定位。

首先要借鉴美国股市的层级结构及市场定位,此外,要建立灵活的“梯级”转板机制,实现各层次市场间的升降互通和有效衔接。未来建议退市渠道应多元化,结合降板机制,退市企业可降板至各个低层级市场。

另外,需适当加快我国资本市场的市场化进程,早日实现股票发行制度转向注册制。推行注册制后,公司上市进程有望加快,且难度降低,上市公司“壳资源”将不再稀缺,因此公司“保壳”的动机也会有所下降,劣质企业将会被市场淘汰。