李超执业证书编号:S0570516060002

指导意见在原则上与过往人行对资管业务的意见保持一致

11月17日,人民银行会同三会及外汇局发布了《关于规范金融机构资产管理业务的指导意见(征求意见稿)》,指导意见提出理财产品净值化、打破刚性兑付、规范资金池运作等与过往人行对资管业务的意见保持一致。2017年《中国金融稳定报告》明确提出建立更为规范的资产管理产品标准规制,我们认为,指导意见中的绝大多数内容都不是新的内容,只是增加了实施可操作性。资管行业中负面影响最大的是理财,打破刚性兑付后,理财产品的优势受到较大影响,理财投资者会产生分化,风险偏好高的投资者会选择公募基金,风险偏好低的投资者会选择存款或买国债。

指导意见出台并不意味金融去杠杆的结束

我们认为,本次指导意见给资管行业未来发展指明了大的方向,但这不意味金融去杠杆的结束,具体还需监管部门出台各自的监管细则,如银监会出台的理财细则等。另外,银监会在半年度工作座谈会上提出下半年力争出台18项监管措施,我们认为其中与金融市场密切相关的几项,如涉及到商业银行表外业务、委托贷款管理、交叉金融产品、流动性风险及理财业务的相关监管政策由于较为复杂,会以相对靠后的排序陆续出台,出台时点预计在年底到明年一季度。债市杠杆去化影响最明显的应该是小银行和券商资管,公募基金和保险杠杆比例本来就受控,因此或较为稳健。

设置较长过渡期是关键,也可能是未来出台监管政策的趋势

《指导意见》中具体指出,将按照新老划断原则设置过渡期,存续期内原有资管产品还可持续,与意见相冲突业务在过渡期内只要保持不净增加即可;过渡期持续到2019年6月30日。我们认为这实质上是对市场的呵护。此前市场最担心的是监管机构不顾市场承受能力,集中在年末时点上直接推进金融去杠杆强力政策。《指导意见》设置了较长过渡期,一定程度上平抚了市场情绪,我们认为银监会即将出台的一系列监管措施也可能会采用过渡期的方式。关于对市场的影响上,我们仍然认为银监会与金融市场相关的监管措施出台是靴子落地、利空出尽。

指导意见对实体经济融资、经济和利率影响不大

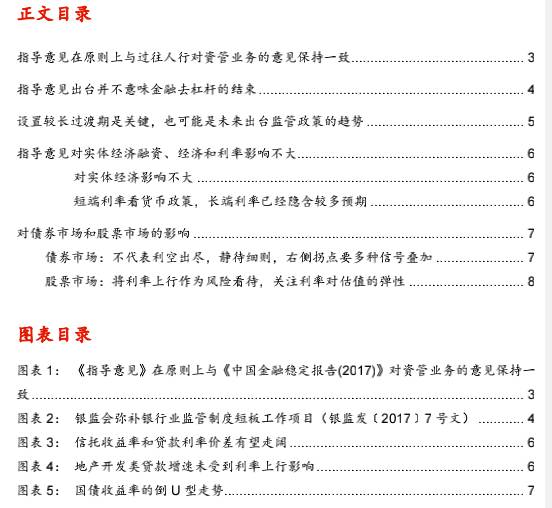

从实体经济融资看,我们认为,受影响最大的是非标,尤其是短久期负债匹配长久期资产的非标资产,尽管2019年6月底之前,存量业务不受影响,但增量已被控制。我们认为,对实体经济影响并不大。表面上看表外相关业务受到影响,但是从最近几个月的社融数据看出,表内信贷对房地产的敞口控制得以放开,基建的银行表内融资也不会受控,即使有些无法转为表内,指导意见也明确了在国家重点领域和重大工程建设等领域对加大资管产品资金募集给予支持。因此,对实体经济影响不大。利率短端还是取决于央行货币政策,长端利率近期的上升已经反映了较多预期。

对债券市场和股票市场的影响在心理层面

我们认为,由于设置了过渡期,指导意见对债券市场和股票市场的影响总体偏心理层面。债券市场最近的调整主因是市场一直存在对金融去杠杆的预期。但是我们强调,指导意见出台并不代表利空出尽,还要等到监管部门相关监管措施出台,结合央行定向降准和PSL放量、经济基本面等因素才能综合判断倒U型右侧拐点。对于股票市场,少量的结构化安排和多层嵌套资金进入股市,如果彻底规范会受到一定影响,如利率快速上行会对股市产生明显负面影响。还需注意的是,指导意见仅是征求意见稿,并已表态考虑市场承受能力,我们认为,如果市场受到明显冲击,也可能对市场不可承受部分进行进一步修订。

风险提示:监管政策密集出台冲击市场。

指导意见在原则上与过往人行对资管业务的意见保持一致

2017年11月17日,中国人民银行会同银监会、证监会、保监会、外汇局发布了《关于规范金融机构资产管理业务的指导意见(征求意见稿)》(以下简称《指导意见》)。为规范金融机构资产管理业务,统一同类资产管理产品监管标准,有效防范和控制金融风险,引导社会资金脱虚入实,《指导意见》提出理财产品净值化、打破刚性兑付、规范资金池运作,避免金融机构道德风险等具体的实施规定。我们认为,这与过往人行对资管业务的意见保持一致,只是市场部分存在侥幸心理,认为打破刚性兑付是“狼来了”的故事。

2017年《中国金融稳定报告》曾明确指出资金池操作存在流动性风险隐患,产品多层嵌套导致风险传递,影子银行面临监管不足,刚性兑付,部分非金融机构无序开展资管业务等问题,进而提出推动建立更为规范的资产管理产品标准规制,统筹负责金融业综合统计,形成金融发展和监管强大合力,补齐监管短板,避免监管空白。我们认为,此次《指导意见》中的绝大多数内容都不是新的内容,只是在《中国金融稳定报告》的六大原则指导下增添实施细则,使其更具可操作性。

我们认为,资产管理行业中负面影响最大的是理财,公募基金相对受益。《指导意见》重在引导资产管理行业回归“受人之托、代人理财”的本质, 通过明确禁止资金池业务,要求“单独管理、单独建账、单独核算”管理要求,以及金融机构对资管产品实行净值化管理来打破刚性兑付,理财产品的优势或将受到较大影响。同时,《指导意见》中规定封闭式资产管理产品最短期限不得低于90天,直接或间接投资非标资产的产品终止日不得晚于封闭式资产管理产品的到期日或者开放式资产管理产品的最近一次开放日,这意味着银行不能通过滚动发行募集三个月的短期资金投资于长期投资项目,也不能通过开放式理财产品间接实现“短募长投”。我们认为,理财投资者会产生分化,风险偏好高的投资者继而会选择公募基金,风险偏好低的投资者会选择存款或买国债。

指导意见出台并不意味金融去杠杆的结束

我们认为,人民银行牵头出台的资管业务指导意见给资产管理行业未来发展指明了大的方向,但指导意见出台并不意味金融去杠杆的结束,具体还需要监管部门出台各自监管领域的实施细则,如银监会出台的理财细则等。除此之外,银监会在7月的2017年年中工作座谈会上提出,下半年力争出台18项监管措施。下半年以来银监会已经陆续出台多项相关政策文件:《融资担保公司监督管理条例》、《信托登记管理办法》、《中国农业发展银行监督管理办法》、《中国进出口银行监督管理办法》、《国家开发银行监督管理办法》、及《商业银行股权管理暂行办法(征求意见稿)》。

我们认为银监发7号文中列示的各项监管制度短板工作项目仍将陆续出台,以切实落实“弥补监管短板、提升监管效能”的政策纲领。其中,与金融市场密切相关的几项,如《商业银行表外业务风险管理指引》、《商业银行委托贷款管理办法》、《交叉金融产品风险管理办法》、《商业银行流动性风险管理办法(试行)》、《商业银行理财业务监督管理办法》等监管政策,由于较为复杂,会以相对靠后的排序出台,我们初步判断,出台的时点会在年底到明年一季度,一旦政策出台我们认为将是利空出尽的要素之一,到期收益率存在下行的可能性。

近期债券市场在没有货币政策明显收紧和金融去杠杆强力政策出台的情况下出现大幅调整,主因是市场对金融去杠杆存在预期。从去杠杆的视角看,债市杠杆去化影响最明显的应该是小银行和券商资管,公募基金和保险杠杆比例本来就受控,因此或较为稳健。公募基金和保险资管加杠杆以质押式回购为主,质押回购市场以银行间市场为主,受到央行和银监会的双重监管,如公募基金杠杆比例要求不超过1.4倍,因此,公募基金和保险的杠杆比例普遍较为稳健。而券商资管、私募基金以及小银行的理财资金主要通过设计场外结构化产品加杠杆,同时还通过场内债券质押回购进一步加杠杆,杠杆比例更高,受到债市去杠杆影响将最为明显。

设置较长过渡期是关键,也可能是未来出台监管政策的趋势

央行本次发布的《指导意见》当中,为确保新规平稳过渡、有序规范,具体给出了过渡期的管理办法:

1) 将按照“新老划断”原则设置过渡期,确保平稳过渡;金融机构已经发行的资产管理产品自然存续至所投资资产到期,过渡期内,金融机构不得新增不符合《指导意见》规定的资产管理产品的净认购规模;即发行新产品应符合《指导意见》的规定,为确保存量资管产品流动性和市场稳定、且在存量产品规模内的除外。

2) 过渡期自本意见发布实施后至2019年6月30日。过渡期结束后,金融机构的资产管理产品按照本意见进行全面规范。

我们认为,在分析本次公布新规对当前市场的影响时,“给资管行业的变局设置较长缓冲期”是非常关键的考量点,也可能是银监会未来即将出台的一系列监管措施的共同趋势。《指导意见》的过渡期一直持续到2019年6月底、时间很长,并且按照新老划断原则,存续期内原有资管产品还可持续,与意见相冲突业务在过渡期内只要保持不净增加即可。我们认为这实质上是对市场的呵护。

近期长端利率快速上行,主要是市场恐慌情绪集中叠加导致。三季度经济数据韧性较强,央行九月底宣布定向降准、但从明年一季度开始实施,10月中旬周小川行长在讲话中认为下半年GDP有望实现7.0%增速,说明央行对经济基本面的判断比市场乐观、坚持稳健中性货币政策的态度坚决,市场之前对货币政策转向的预期落空;而银监会半年度会议新闻稿提出下半年还有十八项监管措施、力争在年底前出台,因此市场最担心的是监管机构不顾市场承受能力,集中在年末时点上,直接推进金融去杠杆强力政策。

《指导意见》设置了较长过渡期,一定程度上平抚了市场情绪,我们认为银监会即将出台的一系列监管措施也可能会采用过渡期的方式。关于对市场的影响上,我们仍然认为银监会与金融市场相关的监管措施出台是靴子落地、利空出尽。

指导意见对实体经济融资、经济和利率影响不大

对实体经济影响不大

从实体经济融资看,受影响最大的是非标,尤其是短久期负债匹配长久期资产的非标资产。尽管2019年6月底之前,存量业务不受影响,但增量已被控制。从对实体经济影响看,影响并不大。表面上看表外相关业务受到影响,但是从最近几个月的社融数据看出,表内信贷对房地产的敞口控制得以放开,基建贷款的银行表内融资也不会受控。即使有些无法转为表内,指导意见也明确了在国家重点领域和重大工程建设等领域对加大资管产品资金募集给予支持。因此,对实体经济影响不大。

短端利率看货币政策,长端利率已经隐含较多预期

我们认为,资管业务指导意见的出台仍是市场预期之内的事件,在央行2017年的《金融稳定报告》中已经明确了大多数内容,长端利率近期的上升已经反映了较多预期。在党的十九大期间的金融系统见面会上,银监会主席郭树清关于银行业监管将会继续从严的表态,以及央行行长周小川关于货币政策会继续从紧帮助金融去杠杆的表态,我们认为债券市场利率已经隐含了较多监管政策落地的预期,利率继续快速上行的概率已经不高。

我们在报告《10年国债突破4.0倒U型怎么看?》中认为,10年期国债收益率暂时突破4.0%,并在高位震荡,并不改变我们利率倒U型走势的观点。近期债券市场调整,金融去杠杆仍在上半场,四季度债券观点仍然维持审慎。明年一季度根据以下四大信号综合判断利率倒U型的右侧拐点:1)经济基本面回落 2)央行采取定向降准 3)抵押补充贷款PSL放量4)银监会2017年年中工作座谈会提及的相关监管政策的落地。如果这四大信号之间存在矛盾,例如央行正式落实定向降准但经济基本面尚未回落的情况出现,利率拐点可能会推迟。

我们认为,短端的利率仍然需要观察央行货币政策。从央行方面来看,短端利率并没有明显上行,出现钱荒可能性不大。只有长端利率快速上行,如10年期国债收益率突破4.0%后快速向上,债券市场产生明显的恐慌情绪,甚至传导至股票市场逻辑才会发生变化。我们认为国家存在不能因为处置风险而产生新的风险的底线,会从金融稳定视角,采取安抚市场情绪措施。即利率倒U型转变成倒V型,利率会出现短期快速下行。

对债券市场和股票市场的影响

由于设置了过渡期,《指导意见》对债券市场和股票市场的影响总体偏心理层面。对于债券市场最近的调整,主因市场一直存在对金融去杠杆的预期。但是我们强调,指导意见出台并不代表利空出尽,至少还要等到银监会与金融市场相关监管措施出台,结合央行定向降准和PSL放量、经济基本面等因素综合判断倒U型右侧拐点。我们认为,对于股票市场,少量的结构化安排和多层嵌套资金进入股票市场,如果彻底规范会受到一定影响,如果利率快速上行会对股票市场产生明显负面影响。

债券市场:不代表利空出尽,静待细则,右侧拐点要多种信号叠加

2017年11月14日,10年期国债收益率暂时突破4.0%,并在高位震荡,并不改变我们利率倒U型走势的观点。长端利率快速上行主要是市场恐慌情绪集中叠加导致,并无货币政策明显收紧和金融去杠杆强力政策出台。央行对经济基本面的判断比市场乐观,坚持稳健中性货币政策的态度坚决,市场之前对货币政策转向的预期落空,是国债利率上升的重要原因。这次资管新规的出台,由于不确定预期的落地和设置了较长时间的过渡期,对债市影响是中性偏正面的,但我们提示,目前仍然不是利空出尽,后续还要具体关注三会监管细则的内容。

2017年初,我们坚持利率上行的判断,在5月25日的中期策略报告《利率为轴,经济为马》中提出了利率倒U型走势的判断,并提出顶部区域即是3.8%-4.0%,在7月10日的报告《利率倒U型左侧拐点非常明晰》中确认了利率倒U型的左侧拐点。在《我们不能死在债券牛市的前半夜》中,我们提出,可以承担一定短期利率上行损失的配置盘可以适当参与,交易盘一定要打游击战。当前货币政策收紧以及金融监管仍未结束,M2增速将持续低位运行,监管政策也会陆续出台,所以利率倒U型的判断得到了充分的验证。

目前,我们仍然维持倒U型走势的判断,当前仍然没到右侧拐点。我们曾经给出判断右侧的几大信号:1)经济基本面回落 2)央行采取定向降准 3)抵押补充贷款PSL放量4)相关监管细则的落地。如果这四大信号之间存在矛盾,利率拐点就可能会推迟。目前,四个信号均未出现,我们仍然处在倒U型右侧拐点之前,依然提示债市的谨慎参与,除非可以承担一定利率波动损失的配置型投资者,否则,还是等待右侧确定性下行趋势确立以后再进行做多。

股票市场:将利率上行作为风险看待,关注利率对估值的弹性

我们认为,《指导意见》对股票市场的影响总体有限。主要原因有三点:第一、股票市场对资管行业的监管政策总体反映偏弱和滞后,政策层面的不确定性很多时候不如其他因素引起的预期变化大。第二、公募基金本来在杠杆率、投资者管理、信息披露、净值管理等方面就受到较多监管,本次边际趋严的地方不多,而且最终还要看证监会的监管细则。第三、资管行业有一些多层嵌套和结构化安排进入股市,总体规模不大,前期在国家防风险抑泡沫的影响下,也有所消化,当然如果规范也会受到一定影响,例如消除监管套利后证券投资信托的通道吸引力下降,以及穿透式监管对借以“隐身”的多层嵌套专户投资有一定的震慑,短期内有一定的影响,但应比较有限,且中长期股市投资将更加规范。

股市应将利率上行作为风险看待。倒U型右侧拐点之前,利率在情绪面影响下仍存在超调上行的可能。如果利率强上行,股票市场存在一定风险。按照我们在《美林时钟在中国靠谱吗?——大类资产配置方法论之一》中提出的经济、通胀、利率分析框架,2017年四季度,由于经济韧性较强,企业盈利较好,通胀水平不超过2%,我们仍处于利率上行和下行中间的复苏阶段,这一阶段最优的资产配置是股票。但是,一旦利率出现强上行,那么经济周期的影响变得很小,流动性成为主要矛盾,那时应该采取降低仓位的防守策略。

此外我们还建议关注利率对估值的弹性。我们此前研究表明,估值对利率的弹性存在分化,成长股相对更高。目前我们判断倒U型右侧拐点的窗口期可能在明年一季度或二季度,那时抱团蓝筹龙头取暖的情形会有所减弱。如果到2018年宏观层面可能再次陷入类滞胀,这种情况下如果伴随着利率倒U型进入右侧拐点边际下行,进入利率下行的滞胀阶段,股市的结构性机会可能转移至涨价主题。

风险提示:监管政策密集出台冲击市场

近期视角