—

富兰克林邓普顿投资管理方案团队

(FTS)

的分享

-

主要资产类别角度

—

全球股票和商品保持乐观

;

相反政府债券持悲观看法。

-

青睐因投资者从地缘政治担忧转向改善经济状况从而获益的资产,如欧洲和日本股票。

-

就全球股票市场及日本、澳大利亚和英国等国家商业周期的持续动能提示我们应对债券未来的表现保持谨慎,全球债券市场的短久期品种可考虑。

-

我们的分析显示,目前为信用周期的后期阶段。考虑到历史和相对估值、新兴市场债券的收益优势和更加灵活的央行政策以及美国政策的逆风事件减少等因素,所以青睐新兴市场债券而非高收益债券。

富兰克林邓普顿全球投资委员会

(“FTS GIC”)

目前观点

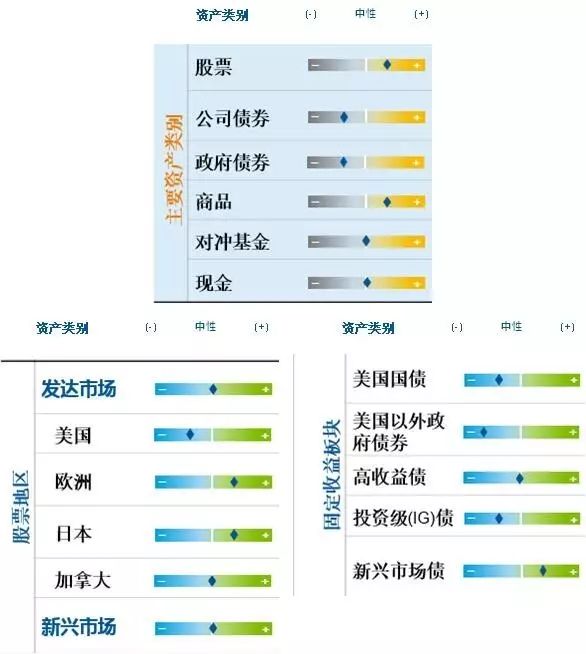

图表反映了全球投资委员会对每一资产类别相对于某一中性投资组合配置的观点。所有观点仅反映全球投资委员会的观点和看法。股票各地区和固定收益各板块组成主要资产类别。

詳細分析

(1)

跨资产

进入七月份,

2017

年上半年支持风险资产(例如,全球股票)的许多核心主题,仍然持续。整个年份,全球增长的步伐显著改善。最近几个月,全球采购经理人指数(

PMIs

)维持在扩张区间,即使美国制造业

PMI

最近有所下滑。综合、制造业和服务业

PMIs

的积极上升(

PORI

)趋势,预示着全球股票继

2017

年上半年良好的表现后近期内的表现仍然乐观。此外,根据分析,通胀压力似乎已经见顶。同时,公司的基本面良好,如强劲的利润表、充足的全球流动性和资金流入全球股票的潜在势头,均构成有利的推动因素。

此外,根据分析,公司表现也对风险资产构成支持。最近的公司利润率(见表

1

)和盈利势头(见表

2

)指标均走势向上。过去六个月盈利修正幅度的大幅改善,对风险资产(如股票)是显著的利好。从历史上看,当盈利修正趋势向上时,全球股票的表现普遍较好。但是,急剧的上升,未来,这一指标可能接近延长的水平,即预期有所抑制。

美国联邦储备委员会(美联储)对美国经济改善表示持续的信心,在美联储六月份加息后,全球金融状况仍然很宽松,这也加强了未来表现的潜力。与上述趋势一致,截至六月中旬,

MSCI

世界所有国家指数的盈利幅度仍然良好。

IFO

经济景气调查(一个情绪指标)显示,在过去几个月中,国家和国际组织的乐观情绪,比

2017

年初大幅提高。虽然对美国财政政策的强度仍有些模糊,但这些政策的实施将为风险资产提供支持。而且,根据分析,风险资产(如全球股票)已经体现了对这些支持性政策乐观预期的下降,这可能为全球股票的未来表现提供更大的意外乐观空间。此外,我们还看到,如果预定的税收改革生效,美国的生产效率可能会提高。

虽然大部分指标对风险资产构成支持,但一些地缘政治风险仍然存在,未来财政政策仍有一些不确定性。由于围绕美国减税的时间和确定性存在疑问,投资者的乐观情绪有所降温。此外美国(及其盟友)与朝鲜、叙利亚和俄罗斯之间的紧张关系则在升温。

同时,投资者情绪和一些估值似乎对我们也不利。截至六月中旬,全球股票风险溢价低于其五年滚动均值,并在下降。我们认为,考虑到政治和立法事件的持续不确定性,风险溢价不足以为投资者提供这些风险的补偿。同时,公司盈利不符预测的回撤亦提示潜在的逆风事件。全球股票的另一个谨慎指标,是高市盈率和低波动性的环境。从历史上看,这一情况在未来三个月期间一直与温和表现相关。高市盈率和低波动率的组合,提示我们投资者处于盲目自满的状态。

但是,对于全球股票而言,我们看到更多的支持因素而非可能的不利阻碍。随着美联储六月份的加息及英格兰银行次日令人意外地保持利率不变的决定,加上发达市场经济持续扩张,我们看到

2017

年下半年央行政策将更加鹰派。由于广泛预期利率未来将走高,投资者现金流开始倾向于股票而非债券。这一趋势可能预示着,过去

30

年中流入政府债券中的投资者开始大幅撤离。虽然

ECB

总裁德拉基及

ECB

成员对货币政策保持温和,但欧洲的乐观经济报告和低失业率可能促使量化宽松最终缩减。

在公司盈利报告和盈利不符预测情况向上提升了对全球股票一致性预期的环境下,低波动性仍然持续,并对股票倍数构成支持,而且主要央行的量化宽松计划一直在持续,因此,

我们对全球股票仍保持乐观观点。

与全球股票相比,我们对全球债券持悲观观点。根据我们对两类资产的相对估值分析,我们发现股票更有吸引力。此外,我们还采用考虑下列因素的模型对全球债券市场进行评估:商业周期、各市场收益曲线坡度、

10

年期政府债券动能和股票市场的价格动能(我们视之为债券的反向指标)。我们对这些指标进行评估,以判断未来一到两个月全球债券的潜在表现。虽然在大多数主要市场债券价格动能似乎仍有支持性,但其它方面显示应对久期保持谨慎。例如,我们认为日本和美国债券市场之间的息差或收益曲线很大程度上不太有利。同样,根据分析,在日本、澳大利亚和英国等国家中,商业周期似乎成为了一种阻力。

此外,全球债券市场低期限溢价和全球股票市场持续动能的组合,亦提示我们应对债券的表现潜力保持谨慎。而且,我们对主要央行的货币政策基本情景假设分析

是

普遍支持全球股票,而对全球政府债券保持中性或稍许悲观。美国和欧洲可能促升利率的扩张性财政政策,也是一种阻力。在对这些因素评估并考虑相关因素后,

我们维持对全球债券市场短久期的偏好

。

在其它地区,六月份,商品价格继续普遍疲软,能源价格最为明显。但是,我们仍然看到一些方面对商品有利。在过去数年中,该资产类别的投资者情绪持续下滑,我们视之为反向的牛市信号。最近几个月全球资本支出从较低水平回升。而且,一些基本指标仍然对商品构成支持。根据分析,相对和长期估值、世界贸易水平及中国综合领先指标等,似乎均对商品构成有利的推动因素。对于石油,供求展望反映了更为正常化的状况。虽然六月份从技术指标看商品走势仍普遍疲软,但基本面为该资产类别提供了更多支持,包括长期和相对估值。

商品仍然面临一些不利因素。从七月份开始的季节性阶段,在历史上是商品表现受限的时期。原油和汽油的高库存,继续对能源商品构成压力。同时,我们也看到了一些可能改变这一阻力的趋势。首先,油井设备数量在过去

12

个月在放缓。第二,七月份,几个地区的石油产量显示出放缓的迹象,并可能开始出现下行趋势。甚至一直很高产的页岩油产量,也在面临生产成本的上升。

综合考虑上述良好的宏观增长基本面因素及最近某些指标的下行趋势,我们下调对商品的乐观观点。

我们将有利因素与负展期收益进行均衡考虑。

(2)

股票

经过很长一段时间令欧洲股票承压的政治不确定性后,投资者对该地区民粹主义政治的担忧基本消退。法国五月份总统决选结果及六月份议会选举结果出炉后,随着令人鼓舞的经济数据的发布,欧洲股票开始并持续了一段稳健的上涨行情。虽然六月初因英国首相特蕾莎

.

梅的议会选举遭受挫折可能影响脱欧的谈判和时间,令市场产生了一些不确定,但

2016

年投资者资金大幅流出欧洲股票的现象得以持续的逆转,这可能对欧洲股票未来的表现提供更多的支持。

我们认为,随着政治不利事件的消退及经济环境的持续改善,越来越多的投资者将注意力更多地放到欧元区经济增长和可能出现的通胀。欧洲经济与货币联盟(欧盟)国家的较高的

GDP

预测,反映了宏观状况正在改善。

IFO

调查数据显示,企业的乐观情绪也在上升。同时,数个国家的消费者信心最近也在回升。在核心欧洲市场(如德国、法国、荷兰和西班牙),盈利增长、动能和修正,近几个月均有改善,尽管法国和西班牙的一些领先指标落后于欧盟其它国家。此外,欧洲企业利润率的巨大潜力,也向美国企业的利润率靠拢(见表

3

),这令我们感到非常鼓舞。从历史上看,欧洲利润率的积极上升趋势,将会带来股票的良好表现。

我们对欧洲股票可能遇到的潜在阻力也有充分认识。希腊避免违约的努力,可能会受到考验或导致新的救助条件。但是,短期来看,希腊六月份与欧盟达成了协议,释放了超过

80

亿欧元的贷款,以偿还七月份到期的大部分债务。从经济角度看,虽然我们看到欧洲需求是各地区经济发展的主要推动力,但新兴市场经济体的减速(特别是中国)可能对欧元区增长构成压力。最后,虽然欧洲的通胀开始企稳,但到六月中旬似乎有些疲软。总之,我们非常有信心,认为商业周期的改善将会压倒政治因素的干扰,

我们对欧洲股票仍保持乐观观点

。

在日本,最近几个月的公司

EPS

修正及

ROE

和利润率动能均非常强劲。截至

2017

年

3

月

31

日

的财政年度,日本企业利润率达到创纪录的高点,这对该国

ROE

向其它发达市场靠拢构成支持。

ROE

动能高于大部分发达市场。此外,劳动力市场紧缺,也支持工资的增长并降低了通缩担忧。同时,日本央行的大力支持、全球贸易大幅反弹及日元疲软,也是显著的有利影响。过去两年中,日本工业生产也出现大幅扩张(见表

4

)。日本的货币增长也非常强劲,也为日本股票表现提供进一步支持。

即使有上述优势,我们的分析显示,分析师的预期及日本企业的指导仍然低估了

EPS

增长。此外,估值似乎也低估了日本公司利润的改善。截至六月中旬,从大多数指标看,日本股票的估值低于其它发达市场股票,包括市盈率,虽然日本的政治风险更少。

尽管支持日本股票的有利因素远大于风险,我们仍一直跟踪该国的领先指标,包括制造业活动(在五月份有所放缓)。此外,涉及朝鲜的地缘政治风险仍然存在。公司盈利和利润持续增长、劳动力和货币市场的有利因素与央行的支持以及与其它发达市场市场相比普遍很有吸引力的估值指标,

让我们继续保持对日本股票的乐观观点

。

(3)

固定收益

我们关注的另一个重点是信贷市场进入了哪个阶段。在美国信贷市场,各债券板块的利差在收缩,特别是中期美国国债和投资级债券的期权调整利差。根据我们对消费支出和需求水平的分析,由于杠杆已经上升多年,美国信贷市场有些过度扩张。这种现象有点反常,令我们担心,因为从以往看当利率上升时公司会降杠杆。但是,对美国信贷员的调查发现,贷款标准在加强,从而导致贷款条件也在收紧。

六月末,投资者对主要央行宽松货币政策可能结束表示担忧,从而令全球债券承压。在美国,市场广泛预期,在劳动力市场走强及通胀稳固的环境下,美联储将会继续温和地加息。尽管美国未来的财政政策可能会延长信贷周期,

但我们分析,美国信贷市场已处于信贷周期的末期

。

在全球公司债券中,根据我们自主研发的公允价值模型,六月底高收益债券存在极度的高估。我们青睐公司债板块内的银行贷款,因为它们是该板块内目前能够提供最短久期和最高收益或对利率的敏感度。我们认为,与高收益债券相比,它们的相对估值更有吸引力。