声明 | 本文作者金融监管研究院研究员李晨,金融监管研究院专栏作者刘枫。

昨天的财税58号文由我司的常老师第一时间在财政部网站上发现并由刘诚燃与我做了一些简单的解读,在此先向及时提供信息的蒋老师表示感谢。

那么昨天的财税58号文出台之后,大家更关心的实际问题来了:

经过此次改革之后,税交的是多了,还是少了呢?

要讲明白这个问题,我们首先要来看一下,原来税是怎么交的。

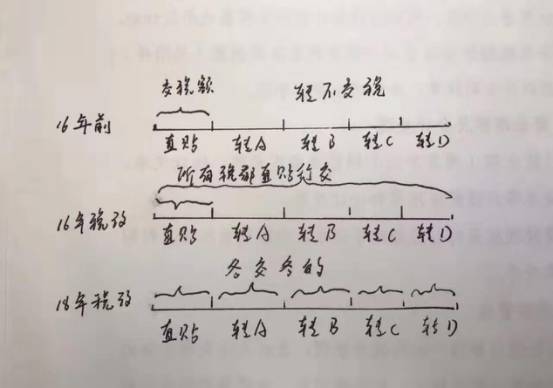

先来看一张昨天朋友圈里大家刷的图:

注:此图作者为邯郸银行 王超,江湖人称“王大锤”,锤哥已经授权本人使用这张图片,在此向锤哥表示感谢。

大家都知道,2016年未实行营改增以前,银行业要缴纳的是营业税,贴现业务(直贴)作为贷款服务,期间的利息收入需要交税。

但对于转贴业务,根据

国税发[1993]149号

《国家税务总局关于印发的通知》第3条规定:“存款或购入金融商品行为,不征收营业税。”购入金融商品的行为不征收营业税,是指持有金融商品期间取得的收入,不征收营业税。

2016年3月23日的

财税〔2016〕36号

《关于全面推开营业税改征增值税试点的通知 》将营业税改为增值税,并

将票据业务纳入到“贷款服务”按6%征收增值税,将转贴业务纳入到同业利息收入,免征增值税(在2016年3月23日《营业税改征增值税试点过渡政策的规定》第二十三条,对金融同业来往利息收入免征收增值税),特例是对三农金融机构的直贴业务按3%简易征收。

同时在文中第九条规定了应税行为的范围界定中,第五点明确定义了贷款服务:

以下是文件原文摘录:

(五)金融服务。

金融服务,是指经营金融保险的业务活动。包括贷款服务、直接收费金融服务、保险服务和金融商品转让。

贷款,是指将资金贷与他人使用而取得利息收入的业务活动。

各种占用、拆借资金取得的收入,包括金融商品持有期间(含到期)利息(保本收益、报酬、资金占用费、补偿金等)收入、信用卡透支利息收入、买入返售金融商品利息收入、融资融券收取的利息收入,以及融资性售后回租、押汇、罚息、票据贴现、转贷等业务取得的利息及利息性质的收入,按照贷款服务缴纳增值税。

(二十三)金融同业往来利息收入。

1.金融机构与人民银行所发生的资金往来业务。包括人民银行对一般金融机构贷款,以及人民银行对商业银行的再贴现等。

2.银行联行往来业务。同一银行系统内部不同行、处之间所发生的资金账务往来业务。

3.金融机构间的资金往来业务。是指经人民银行批准,进入全国银行间同业拆借市场的金融机构之间通过全国统一的同业拆借网络进行的短期(一年以下含一年)无担保资金融通行为。

4.金融机构之间开展的转贴现业务。

昨天的财税58号文则进一步修改了应税项目:

《关于建筑服务等营改增试点政策的通知》

财税〔2017〕58号

各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局,新疆生产建设兵团财务局:

现将营改增试点期间建筑服务等政策补充通知如下:

...

五、自2018年1月1日起,金融机构开展贴现、转贴现业务,以其实际持有票据期间取得的利息收入作为贷款服务销售额计算缴纳增值税。此前贴现机构已就贴现利息收入全额缴纳增值税的票据,转贴现机构转贴现利息收入继续免征增值税。

...

财政部 税务总局2017年7月11日

此前贴现业务以贴现收入全额缴纳增值税,根据此次调整,改为按持有期,将大幅减少直贴银行的应交增值税,同时转贴现收入以前作为同业往来收入,免征增值税,新规将按照持有期收税,对于未来转贴现交易具有爆炸性改变意义,未来则需更加加强对利率走势的判断。

这些都是昨天撰写的简单解读,但是文章发出后,好多同业朋友不免心生疑问,那到底是交税多了还是少了呢?

我们在此做一个计算,营改增之前的计税方法,我们在这里就不再考虑了。

按照现行的计税方法,票据贴现业务所有的税收都在直贴环节完成(可详见锤哥的图)。

做直贴业务的税负压力那是相当巨大,因此各家行的直贴意愿都不强。

比如我们按4%的贴现年利率,1年期足年银承汇票为例,票面金额100万元,计算税收成本(以下计算均为略算,只保留两位小数):

贴现利息=100*4%*1=4(万元)

增值税=利息收入*3%=4*3%=12BP

即按照此时的市场利率来计算的话,三农机构的税负为12BP,

简单粗暴算法的话就直接乘以2倍(三农税率3%,非三农6%),详细计算的话:

贴现利息=100*4%*1=4(万元)

增值税=利息收入*6%=4*6%=24BP

即按照此时的市场利率来计算的话,非三农机构的税负为24BP。

以上假设是基于市场利率为4%计算的。

如果市场利率为5%的话,

我们再来看一下:

贴现利息=100*5%*1=5(万元)

增值税=利息收入*3%=5*3%=15BP

即按照此时的市场利率来计算的话,三农机构的税负为15BP,

贴现利息=100*5%*1=5(万元)

增值税=利息收入*6%=5*6%=30BP

即按照此时的市场利率来计算的话,非三农机构的税负为30BP,

由此可见,在现模式下,市场利率与直贴行的税负水平休戚相关,呈同步正相关关系。即市场利率上升,税负水平也上升。

在这种模式下,巨大的“商机”出现了

(巨大的漏洞,存在套利空间),不规范的某些银行利用这一点,可以进行套利,而规范的会计行在直贴业务上明显成本高,这也是部分行在直贴业务积极性不高的一个重要原因。

58号文后,按持有期间利息收入税,直贴到转贴的持有期限长短由银行机构决定,这使得原本的套利空间不复存在,未来会有更多的大行愿意加入到直贴行业中来。

同时,从企业的角度来看的话,这20-30BP的税负(以非农机构为考虑主体)基本毫无悬念的会转嫁到贴现企业的身上。

根据2016年央行的货币政策执行报告,2016年底,贴现余额为5.5万亿元,那转嫁到企业身上的税负至少就是110亿元-165亿元,这还只是根据年底的贴现余额初步估算的。