银行系消费金融公司所处的生态环境与竞争格局

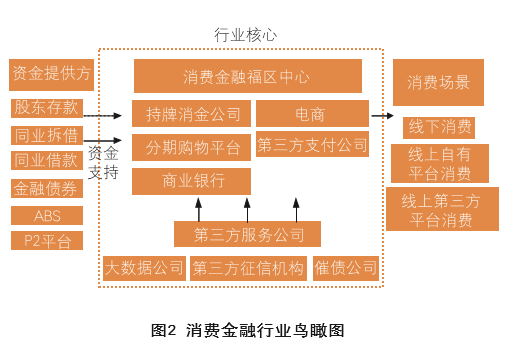

在巨大的市场潜力以及积极的政策引导下,消费金融成为众多资本追逐的焦点,大批企业开始涌入该行业。目前消费金融已经形成了一条成熟的产业链(如图2),多个主体参与其中,而消费金融服务公司和第三方服务公司是重要核心。

第三方服务公司主要分为大数据公司、第三方征信公司、催债公司。大数据公司为消费金融服务公司提供大数据建模、智能风控等服务,帮助消费金融服务公司精准营销、降低获客成本。第三方征信公司为消费金融服务公司提供除了官方征信以外的个人征信记录。需要指出的是,消费金融的客户群体较大,消费场景复杂,呈现出多元化、个性化特征,官方征信难以较全面地覆盖消费金融的目标客群,因此第三方征信公司在整个消费金融产业链上发挥着 举足轻重的作用。例如,阿里巴巴由于在平台消费(阿里巴巴、淘宝、天猫)以及支付数据(支付宝)上拥有巨大优势,可通过消费、支付、购买评价等记录掌握用户的消费能力以及评估用户的信用水平;腾讯在社交数据(微信、QQ)上具备强大优势,也能从中评估用户信用水平。

消费金融服务公司的种类有很多,除了商业银行以及获得牌照的消费金融公司外,还有电商、分期购物平台、第三方支付公司等,这些公司虽然未获得正式的牌照,但实质上从事与持牌消费金融公司同质的业务。这些企业在资质、客户基础、资金成本、风控成本、资源整合能力等方面存在较大差异,它们分别活跃在各自的优势细分领域,形成一种错位竞争的局势。

商业银行。目前,几乎所有的商业银行都开展了消费金融业务。商业银行主要通过信用卡和消费贷款两种方式为客户提供消费金融服务,它们的客户以白领为主,个人征信情况较好,还款能力较强。

信用卡是最传统的消费信贷产品,其安全性、便捷性已经受了数十年的实践检验。不过,商业银行开展信用卡业务时,通常发行量在500万张以上才能盈利。受此影响,分拆信用卡业务成为当前的一大趋势。目前,光大银行、民生银行、兴业银行、中信银行、浦发银行等已先后计划或完成拆分信用卡业务,成立相关子公司。

消费贷款方面,商业银行提供的消费贷款通常为房贷、车贷等大额支出或支付其他消费如旅游度假、求学深造等,这些贷款一般金额较大、还款期限长且方式多样。持牌的消费金融公司。消费金融公司主要提供无抵押、无担保的小额消费贷款,业务具有“授信额度小、审批速度快、服务方式灵活、贷款期限短”等特点,客户以中低收入人群为主。目前来看,获开业的消费金融公司共有20家(不含已获牌照正在筹建但尚未开业的消费金融公司)。值得注意的是,几乎所有的持牌消费金融公司都有商业银行背景。可以看出,商业银行希望通过控股或参股消费金融公司,将目标客群扩大到中低收入人群,以此扩大市场份额。需要指出的是,由于业务经营有地域限制,各地城商行比大银行和股份制银行更积极地设立消费金融公司,以布局消费金融为切入口,实现业务的扩张。

从业绩指标看,以商业银行为主要股东的持牌消费金融公司,资产端的年化贷款利率在10%~18%之间;负债端的资金主要来源于同业拆借和发行金融债券,资金成本在4%~5之间;行业平均ROA在4%~5%之间,而ROE在15%~20%之间,不良率约2.85%。(数据来源于华泰金融沈娟团队的研报)

电商。提供消费金融服务的电商主要有京东、途牛等,它们主要在其自有消费场景下为客户提供消费金融服务。电商类的消费金融公司在参与市场竞争时拥有天然的优势,它们把控了巨量用户的消费交易场景,如果决定开展消费金融业务,只需要在其把控的消费交易场景中增加白条支付功能即可。例如,京东通过推出“京东白条”切入消费金融业务,客户通过使用“京东白条”购买京东商城内的商品,同时享受延后付款或最长24期的分期付款。目前,京东还正在将消费金融业务从线上延伸到线下,把业务范围拓展到京东商城以外的实体领域。

第三方支付公司。目前,第三方支付公司主要有第一梯队的蚂蚁金服(支付宝、花呗、借呗)、腾讯金融(微信支付),以及第二、三梯队的百度钱包、华为支付、小米支付等。此外,还有一些资质参差不齐的小型第三方支付公司也在参与消费金融市场竞争。

需要指出的是,互联网巨头旗下的第三方支付公司在消费金融浪潮中具有充分的竞争优势。此类公司的代表是阿里巴巴的蚂蚁金服(支付宝、花呗、借呗)、腾讯金融(微信支付),它们经过前期的沉淀,其平台上都已有覆盖上亿级别的线上及线下用户量,且已培养好消费者的支付习惯,因此能以较低成本迅速切入消费金融业务、扩大贷款余额规模,在分期业务及现金贷业务上直接占据最大的竞争优势。此外,由于控制了交易支付环节,第三方支付公司可以很自然地抵御信用卡等竞争对手。更重要的是,这些支付巨头们拥有长期、稳定、庞大的历史数据源,样本大、代表性强,可运用于征信环节,风险控制成本相对较低。

从资金成本看,没有银行系背景的消费金融公司(或从事同质业务的公司)的资金更多依赖于同业借款,成本相对同业拆借和发行金融债券而言稍高,在5%~10%之间。但随着消费金融资产证券化(ABS)产品发行提速,降低了融资成本。大型电商以及互联网巨头公司旗下的第三方支付由于品牌价值高,且对下游还款的把控能力与风险管理能力较高,询价有明显的优势,资金成本得以拉低。

分期购物平台。分期购物平台类公司主要在一些特定购物平台上切入分期服务,其代表企业有趣店集团、分期乐、仁仁分期等。这类公司通过深耕细分领域抢占市场份额。例如,仁仁分期主要通过深耕学生分期市场开展消金业务。不过,这类公司的获客成本较高,很难做大,加上资金成本以及风险控制成本都较高,同类分期购物平台类公司之间还经常依靠价格竞争,最终导致这类公司坏账率相对较高、盈利困难。