■截止6月30日,全部A股业绩预告披露率达36.79%。截至6月30日,沪深两市共有1195家上市公司发布2017年中报业绩预告,整体披露率为36.79%。其中,主板共披露240家上市公司,披露率为13.75%;中小板共披露855家上市公司,披露率为99.53%;创业板共披露100家上市公司,披露率为15.52%。

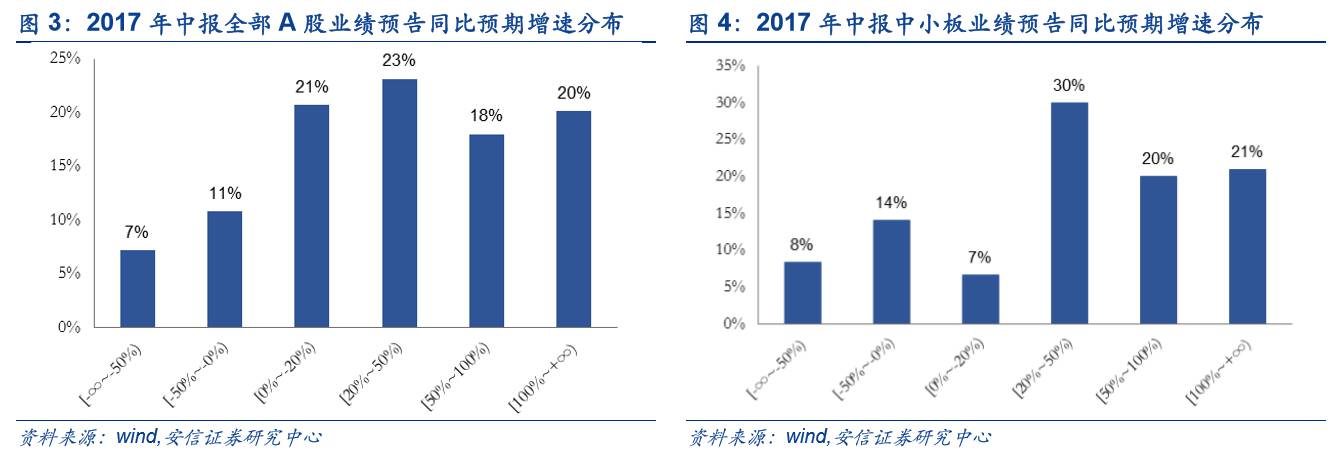

■2017H1全部A股中报预告净利润同比增速预计为21.12%,2017Q2环比微幅下滑。截止目前2017年中报预告全部A股业绩高增速(100%以上)占比接近20%,业绩正面预告(预增、略增、续盈和扭亏)占比达75.32%。结合历史业绩数据并按照可比口径,我们预计2017年中报预告全部A股中净利润同比增长21.12%,2017Q2为20.98%,环比微幅下滑;剔除金融后2017H1和2017Q2净利润同比增速分别为28.03%和25.01%。其中,上半年金融股业绩持续好转成为A股盈利的重要支撑。

■2017H1盈利重点预计仍在上中游行业,二季度盈利贡献相对趋弱,新能源设备和交运业绩大概率超预期。随着4月份后PPI环比下滑成为定势,2017Q2上游资源品行业净利润同比与环比预计出现一定下滑,其中有色和化工相对煤炭较好;中游资源品受下游需求稳中向好以及价格上涨,2017Q2同比增速依然处于高位,其中钢铁相对于建材较好。同时,中游制造业预计表现亮眼,2017Q2(E)机械设备、电气设备、轻工制造、电源设备(新能源设备)业绩增长明显,其中新能源设备大概率超预期;下游行业出现分化,下游耐用品表现普遍低于快消品。我们预计2017Q2(E)房地产、汽车同比增速较Q1下降明显,其中汽车零部件业绩相对较好;建筑行业同比增速显著回升,关注园林等细分领域;食品饮料业绩延续大增;家电的盈利增速亮点在于厨电和空调;医药生物稳定增长;商贸零售增速环比小幅改善;农林牧渔增速环比趋稳,关注饲料等细分领域。此外,2017Q2

TMT行业预计总体增速并未出现明显提升,2017Q2计算机行业分化程度有所改善,业绩环比小幅改善;电子同比增速出现显著回升;通信同比增速略有回升,主要来自于光通信等细分领域的盈利增长;传媒业绩环比趋稳,手游和精品剧成为结构性亮点。值得注意的是交运业绩预计持续高增长,其中航空同比增速较高,大概率超预期;其他交运设备与物流也预计有所改善。

■风险提示:经济增长不及预期,利率超预期上行,海外政治动荡

截止6月30日,全部A股业绩预告披露率达36.79%。截至6月30日,沪深两市共有1195家上市公司发布2017年中报业绩预告,整体披露率为36.79%。其中,主板共披露240家上市公司,披露率为13.75%;中小板共披露855家上市公司,披露率为99.53%;创业板共披露100家上市公司,披露率为15.52%。

2017年上半年经济平稳运行,企业经营数据持续好转。2017年1-5月份社会消费品零售总额142561亿元,同比增长10.3%;固定资产投资203718亿元,同比增长8.6%;进出口总额10.76万亿元人民币,同比增长19.8%,其中出口5.88万亿元,增长14.8%。在此期间,物价并未发生超预期上升,货币政策稳中偏紧,财政政策持续推进。整体而言,2017年上半年经济整体平稳运行,预计二季度GDP增速超预期下滑的概率低,基本确保无忧。结合企业经营状况来看,上半年中国制造业PMI数据处于持续扩张区间,6月为51.7%,较上月回升0.5个百分点,大幅好于市场一致预期;1-5月全国规模以上工业企业实现利润总额29047.6亿元,同比增长22.7%,经营状况持续好转。

2017H1全部A股中报预告净利润同比增速预计为21.12%,2017Q2环比微幅下滑。截止目前2017年中报预告全部A股业绩高增速(100%以上)占比接近20%,业绩正面预告(预增、略增、续盈和扭亏)占比达75.32%。结合历史业绩数据并按照可比口径,我们预计2017年中报预告全部A股中净利润同比增长21.12%,2017Q2为20.98%,环比微幅下滑;剔除金融后2017H1和2017Q2净利润同比增速分别为28.03%和25.01%。其中,上半年金融股业绩持续好转成为A股盈利的重要支撑。

2017H1中小板中报预告净利润同比增速预计为29.55%, 2017Q2环比小幅下滑。截至6月30日,中小板已有855家公司披露中报预告,披露率接近100%。根据历史可比口径,我们测算出2017H1中小板中报预告净利润同比增速为29.55%,2017Q2为27.32%,相较于一季度环比出现小幅下滑,但绝对水平并不低。整体而言,中小板2017Q2上市企业业绩并未发生明显下滑,压制利润增速的主要原因来自去年同期相对较高的利润增速。除此之外,我们预计2017H1主板中报预告净利润同比增速为20.56%,2017Q2为19.32%,环比一季度趋稳,增长动力来自于金融股业绩好转以及去年同期基数较低;创业板(剔除金融、温氏)2017H1中报预告净利润同比增速预计为23.33%,2017Q2为20.50%,环比出现明显下滑,原因在于除电子外成长板块业绩并未明显好转以及去年同期增长明显导致的高基数效应。

全年来看供给侧改革与行业集中度提高保驾护航,2017年整体盈利将大概率好于预期。随着供给侧改革推进和行业集中度提升,A股上市公司企业盈利情况将继续好于预期。根据2016年至今A股上市公司业绩数据,我们预计2017年全部A股净利润同比增速17.35%,好于2016年的8.69%。其中创业板和中小板相较2016年同比增速均出现一定回调,主要原因是2016年的高基数与成长股盈利的负面预期;主板将成为A股盈利的最大亮点,增长主要来源是金融机构的资产负债表修复带动利润回升,预计2017年主板净利润同比增速16.42%,高于2016年的6.04%。

2.行业角度:2017Q2新能源设备和航空预计超预期

2017H1盈利重点预计仍在上中游行业,二季度盈利贡献相对趋弱,新能源设备和交运业绩大概率超预期。随着4月份后PPI环比下滑成为定势,2017Q2上游资源品行业净利润同比与环比预计出现一定下滑,其中有色和化工相对煤炭较好;中游资源品受下游需求稳中向好以及价格上涨,2017Q2同比增速依然处于高位,其中钢铁相对于建材较好。同时,中游制造业预计表现亮眼,2017Q2(E)机械设备、电气设备、轻工制造、电源设备(新能源设备)业绩增长明显,其中新能源设备大概率超预期;下游行业出现分化,下游耐用品表现普遍低于快消品。我们预计2017Q2(E)房地产、汽车同比增速较Q1下降明显,其中汽车零部件业绩相对较好;建筑行业同比增速显著回升,关注园林等细分领域;食品饮料业绩延续大增;家电的盈利增速亮点在于厨电和空调;医药生物稳定增长;商贸零售增速环比小幅改善;农林牧渔增速环比趋稳,关注饲料等细分领域。此外,2017Q2 TMT行业预计总体增速并未出现明显提升,2017Q2计算机行业分化程度有所改善,业绩环比小幅改善;电子同比增速出现显著回升;通信同比增速略有回升,主要来自于光通信等细分领域的盈利增长;传媒业绩环比趋稳,手游和精品剧成为结构性亮点。值得注意的是交运业绩预计持续高增长,其中航空同比增速较高,大概率超预期;其他交运设备与物流也预计有所改善。

感谢实习生王梅对本文的贡献。