资本圈那些事:第一深度的资本微信平台!

来源:

中国经济网(ID:ourcecn)

综合

央视财经(ID:

cctvyscj)、

中金在线(ID:

cnfol-com)、

经济参考报、国际金融报、

新浪财经

明天美联储要加息了?美联储计划在北京时间3月16日凌晨两点利率决议及货币政策声明。

市场普遍预计美联储本周将会加息25个基点。

虽然直到半个月前,市场认为美联储3月份加息的概率还不到50%,但在一系列美联储高官步调一致地密集“吹风”和2月份强劲的就业数据披露后,市场已就美联储本周加息达成高度一致,甚至逐渐认同美联储此前对今年加息三次的预期。

一方面,美国就业市场已基本达到充分就业水平。美国劳工部的数据显示,2月份美国非农部门新增就业岗位23.5万个,远高于维持失业率不变所需的7.5万至15万个的水平;当月失业率降至4.7%,低于美联储预计的4.8%的长期正常水平。

另一方面,美国通胀率正逐步靠近美联储2%的目标。1月份,美联储青睐的通胀指标个人消费价格指数已同比增长1.9%,去除食品和能源的核心个人消费价格指数同比上升1.7%。随着美国就市场进一步改善和薪资水平上涨,美国通胀压力也将逐步上升。

CCTV证券资讯频道金融研究院认为,美联储加息后的影响主要分成两部分,一部分是对美国国内经济影响,一部分是对全球经济造成影响。

一、对美国国内来说是较为正面的影响。

加息后稳定了经济发展速度,进一步推进了美国利率正常化,对美国国内的经济稳定有非常重要的意义。一部分行业也将从中受益,现阶段来看受益比较明显的行业就是银行业。

二、对全球影响来说是偏负面的影响。

美国加息会引起全球资本向美国流动,因为利率上升后使美国资金回报率上行,对资本吸引力变强,这主要会影响到很多新兴市场国家的资金被抽走。新兴国家的资本外流会导致这些国家经济发展减慢,大量外流的资本还会导致这些国家的货币大幅贬值。

美国加息还会带动全球国家货币政策转向,推动全球利率上行,现在很多国家正在或已经退出QE,全球利率的上行还会带来债市转熊,例如16年年底美联储加息就间接的导致了我国债市的一波危机。

美联储加息之后,日本和欧洲股市可能会受到压制,对A股市场的影响呢?

方正中期研究院院长王骏表示:

美国加息,美元保持坚挺的话,美国资本的吸引力更强了,从资金流向来说,它会对亚太地区的股市资金的流向有一个引导作用,如果加息几次,可能还会持续的影响。

美元今年以来并没有出现大幅回落,有个别时间回落到100点以下,目前是101左右,美联储加息可能会对美元指数短期有冲击,可能冲上102,但是我认为今年美元再创新高的概率不大,美国希望美元更加稳健。

总的来说,加息预期提振美元走势,对以美元计价的黄金价格影响利空。

财经专栏作者、黄金钱包首席研究员肖磊向《国际金融报》记者表示

:“金价对美联储的货币政策走向较为敏感,目前美联储加息预期的增强,对金价的压力还在持续,但按照前几次加息期间对金价的影响,一般都是先抑后扬,即加息之前金价下跌,加息消息落地之后金价上涨。”

方正中期研究院院长王骏认为:

白银的波动幅度比黄金大,黄金主要是投资、储存功能,白银还具备产业功能,在电子、医疗行业用途广泛,消费需求比较大,短期来说,我认为白银的投资机会比黄金要好。

与黄金相比,原油对美联储加息预期的反应同样剧烈。

隆众石化网分析师李彦向《国际金融报》记者如是表示:

“油价的连续性下跌其实已经反应了加息预期,市场在提前消化。届时,美联储加息真正落地,虽然仍是利空,但美元走强对油价的冲击将不会太大。”

以高盛为首的美国投行纷纷调高对今年加息的预期,高盛预计今年美联储仍会加息三次,将分别在3月、6月和9月。而6月加息可能性较大的原因:

1、

美国就业数据非常好,意味着通胀即将再次降临;

2、

特朗普减税、大基建的刺激政策即将出台,必须打提前量对冲,否则未来美国的通胀有失控危险。

延伸阅读:美国加息临近,小心方为上策!

来源: 姜超宏观债券研究(jiangchao8848)

3月加息几乎成定局。

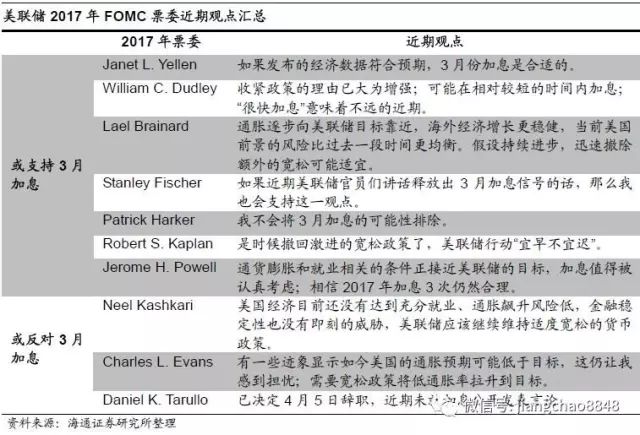

2月底以来,美联储2017年FOMC多位票委不断释放3月可能加息的信号,部分票委甚至从之前的偏鸽派、中立转向了偏鹰派。

3月3日,美联储主席耶伦在芝加哥高管俱乐部就经济前景发表讲话,指出如果经济数据继续符合联储预期,3月份加息很可能是合适的。根据我们对美联储票委近期观点的整理统计,10位票委中有7位或将支持三月份加息的决定。

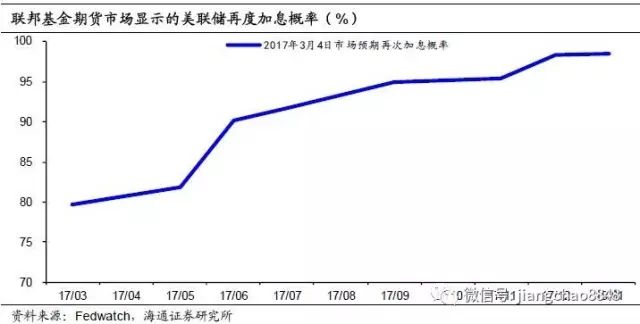

从联邦基金期货市场显示的加息概率来看,受美联储预期管理的影响,市场预计3月再度加息的概率已经达到了80%,相比之前大幅提升。所以如果3月10日公布的美国非农就业数据不是远低于预期的话,美联储3月再度加息几成定局。

未来加息节奏或快于前两年。

耶伦在演讲中还指出,当前美国经济距离联储目标如此接近,如果没有新的情况发生使得经济前景明显恶化,美联储削减宽松的进程或快于2015年和2016年。

在这两年,美联储各加息了一次,而去年底美联储预计2017年将加息三次,耶伦此次讲话意味着联储今年存在加息四次的可能性。从期货市场来看,预期今年加息三次已经成为大概率事件。但在当前美国经济整体依然疲弱、通胀仍低于2%目标的背景下,我们认为美国今年加息四次的可能性非常低。

而且从前两年的经验来看,最终能够加息几次,美联储的预期并不准确,主要还是要看美国的经济数据。

为何选在3月加息?

本来市场预期美国今年首次加息时点在6月,而近期联储主要官员频频发声,管理市场预期,3月加息似乎已“箭在弦上”,为何又突然选择在3月加息呢?

从就业来看,近期并没有太大变化。

美国失业率已经连续9个月在5%以下徘徊,就业已经达到充分状态;1月新增非农就业22.7万,近三个月平均18.3万,仍在18万以上。劳动力参与率虽然仍在62.9%的低位,但主要是由于结构性和老龄化等长期问题导致的。所以总体来看,美国就业近几月变化并不大。

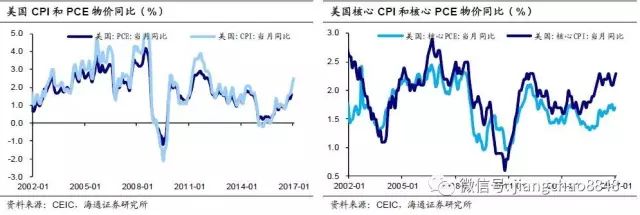

就通胀而言,总体通胀水平短期反弹,但未来或难以持续。

美国有两套指标来衡量通胀水平,一套是CPI数据,近期油价反弹叠加低基数,共同推升了美国CPI同比水平。受益于减产协议,国际原油价格从去年11月再度开始攀升,从45美元/桶上升至1月份的54美元/桶。再加上去年1月份是近两年油价的最低点,基数偏低,所以美国能源类CPI同比直接从去年底的5.3%跳升至1月的11.1%,而非能源类CPI同比已经连续一年多维持在1.9%上下的水平。根据我们的测算,美国1月2.5%的CPI同比中,0.8个百分点是能源价格贡献的,而总体CPI相比去年12月提升的0.4个百分点,全部来自能源类价格回升。

未来随着油价翘尾因素的消除,美国总体CPI同比可能会逐步回落。

美联储加息决策则主要看另一套通胀指标,即PCE物价指数

,尤其是核心PCE物价指数。尽管CPI和PCE两套数据走势基本一致,但二者的统计口径、计算方法均不同,所以往往CPI同比要比PCE高一些。而且近两年核心CPI和核心PCE同比之间的缺口维持在0.5个百分点左右,所以1月核心PCE物价同比依然稳定在1.7%的水平,并没有出现明显回升的迹象。

所以从就业和通胀来看,当前加息的急迫性并不强。而美联储决定在3月加息的原因或主要有两点。

第一,当前内外环境平稳,加息对经济和市场的冲击较小,是个不错的时点。

从内部指标来看,尽管核心PCE物价同比仍保持稳定,但总体通胀短期大幅回升,就业市场保持平稳,金融市场风险有限;从外部来看,欧洲市场短期风险有限,中国经济依然稳定,美国面临的潜在外部风险冲击相对平衡。前两年美联储多次“失信”于市场,如果在当前平稳的环境下不加息,未来若经济或市场再生变数,美联储有再次“失信”的风险,所以3月是一个不错的加息时点。