正文

本月的7月1日,正好是笔者下海一周年。也没有什么好的纪念方式,就谨以此文小作纪念吧~ 关于下海的感受,笔者一直认为,下水游泳和临川观泳是两种很不相同的生存状态。既然已在水中,自当“知水”,应有春江水暖鸭先知的敏锐,又当“乐水”,应有“吾是鱼,故而自知鱼之乐”的恬淡,还当能“驭水”,不论顺境抑或逆境,都能心平气和,处变不惊。势顺则顺之,势逆则逆之。一年来,也有幸见识市场之潮起潮落,见识资金面之松紧轮转,债券行情的牛熊更替以及同业业务的盛极而衰……对于笔者而言,这下海游泳的一年,是自由空间大大拓展的一年,也是投资眼界慢慢打开的一年,更是和无数志同道合的仁人志士相互扶持,共同成长的一年。作为从业者,笔者时刻感受着作为一线泳者的成长和快乐,更感谢新老朋友的支持与厚爱。

一、投资研究需要怎样的态度?

叶圣陶先生曾经说过一句这样的话,教育是农业而不是工业。在我看来,投资很多时候也是农业。想想2015年的股市,2016年的债市,就知道投资确实也是靠天吃饭。不承认这一点,在关键的时候,就会高估自己的能力而最后翻船。最近2年多来,市场已经上演了太多高处跌落的故事。一些人在一些时间段很风光,但换了一种环境,或者在接下去的时间段就未必如此。因此,做投资,笔者认为好的态度很重要。其实笔者一直在寻找一种投资者生存于市场的最佳状态。指点江山,聛睨一切固然自有一番霸气。然而,从古至今,又有谁敢轻言自己战胜了市场。因而,笔者以为敬畏和谦恭恐怕是一种较为可取的态度。有朋友可能会大致认可必须敬畏市场的观点,而在笔者看来,对监管的敬畏,对人性弱点的敬畏也是题中应有之意。阳光下其实并没有什么新鲜事,市场的大幅波动往大了讲可以说到信贷的周期,经济的扩张还是收缩,往小了说,或者说往根子上讲不过是人性的在贪婪和恐惧之间的游走。因此,投资在很大程度上首先是看清自己。

怎么看清自己?市场在波动,投资组合的收益率也在波动,收益率高的时候,难免会认为自己很牛逼。其实,略微拉长一点时间看,就发现往往不是个人牛逼,而是自己站对了风口。最近有那么一句话很流行,找对了风口,是头猪也能上天。因此,投资需要谦恭的态度,客观的看待自己在牛市中的成就也是一种可取的角度。先贤有云,知不足而后能进。是智也!其次是看清市场。市场是什么?市场的本质是无数个体决策的集合。笔者不认为个体决策始终是理性的,特别是在利益面前。在巨大的利益诱惑面前,个体的理性有时候过于昏暗。因此,看清市场也就是看清人性。就债券市场而言,在市场参与机构激励机制没有根本改变的前提下,一给阳光就灿烂,只要不翻船,就先维持眼前的苟且是最符合参与者们利益和任性的选择。那么,震荡下行的走势就不会改变,直到有一条实质性的利空出现。然后,慢慢地利空信息的心理震慑作用衰竭,参与者在屁股决定脑袋的逻辑下,再度管不住手,买下来,直至下一条利空消息,如此周而复始。

当然,投资除了敬畏、谨慎和谦恭并不够,因为光有这些只是让你能够避开陷阱,能够很好的防守。做投资还需要会进攻,因此,必须还要学会勇敢。要能在熊市底部敢于抄底。巴菲特的在别人恐惧的时候贪婪,在别人贪婪的时候恐惧的名言,很多人都会讲,但真正能做到的却并不多。在市场里观水1年,笔者也发现这个市场有很多真正厉害的高手,他们有的默默无闻,有的乐于分享。在牛市末期,他们选择了空仓和存单,在熊市进行到现在这个点位,他们中的一部分又选择了杠杆。当然,笔者并不是说现在应该发起进攻。关于勇敢,其实是一个很难界定的词语。因为同样是在黎明前先于大部队发起冲锋,如果成功了,你就是英雄,你表现出来的可贵品质是勇敢,如果你失败了,你就是炮灰,你表现出来的品质是鲁莽。什么时候是勇敢,什么时候是鲁莽,显然不是一两句话就能说清的。

二 、“归纳+类比法”的有效性

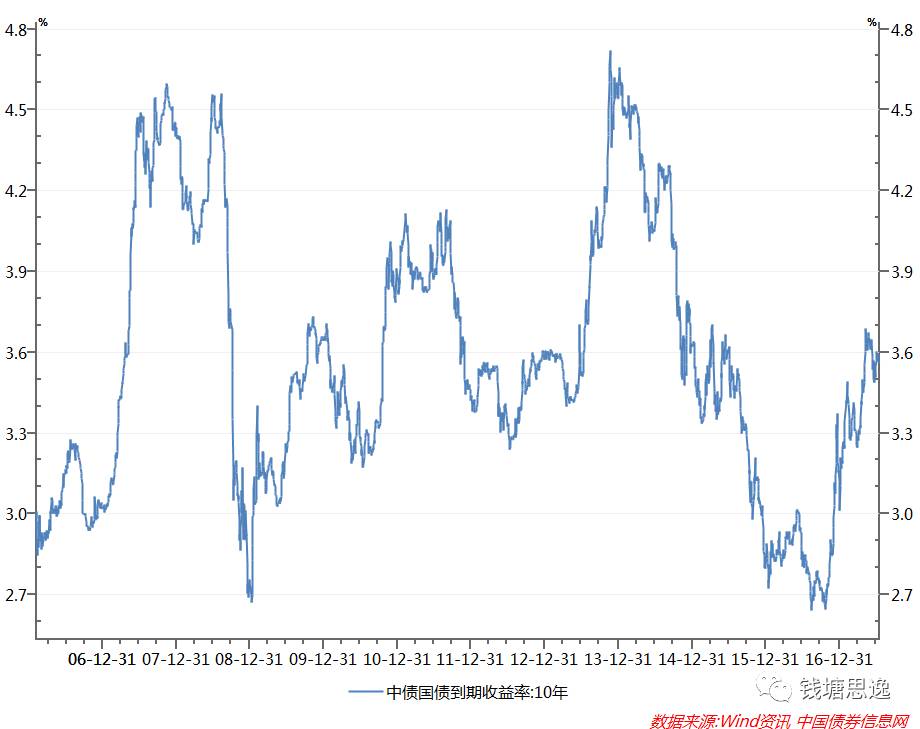

在投资分析中,笔者注意到,对于未知事物的认知、判断,大家通常喜欢用的方法是历史分析归纳法。通常的套路是,搜集历史数据、案例,进行归纳,然后把归纳得到的经验或者说要点和现在遇到的问题情境进行比较,最后得出相同或者相反的结论。应该说,归纳的本质是通过总结过去,预判未来,而这种方法在经济金融分析中是非常常见的。例如,前几年非常流行的一个观点是通过对日本的20世纪80-90年代房地产市场的研究来探讨我国房地产市场是否会崩盘。再比如,通过对07年的美国次贷危机的研究来分析危机离我们有多远。这些研究在方法论上并没有太大的问题,但在关键变量的提取上,笔者认为一些做法值得商榷。举个身边的例子,在固收研究群体中,研究者最近比较流行的一个观点是,从过去10年来的经验可以得出我国债券市场的波动总体遵循牛长熊短的规律,且每次熊市持续时间都不超过10个月。他们的依据就是下面的这张图。

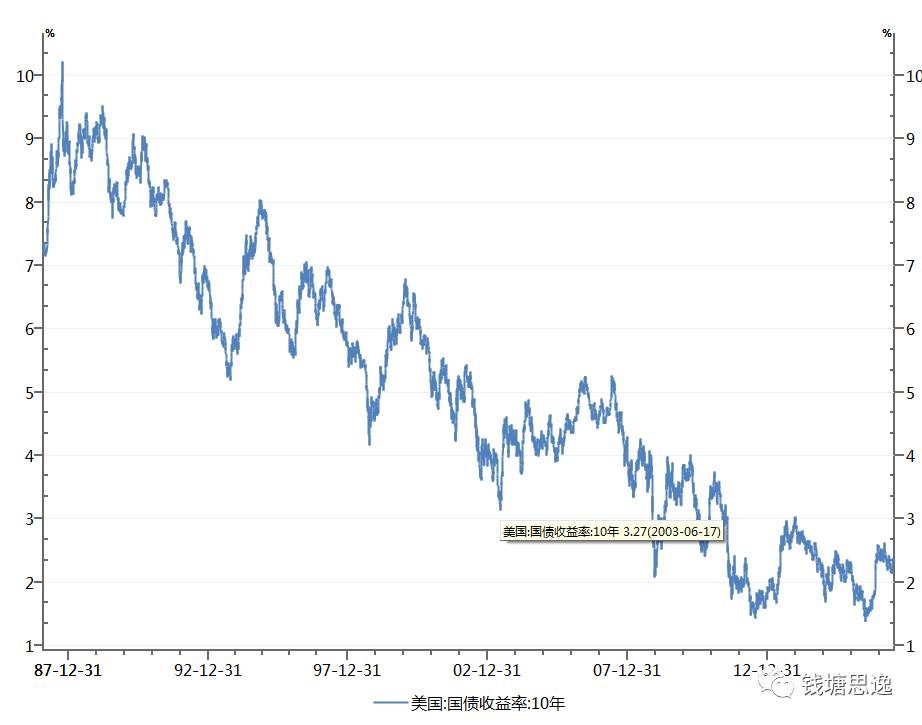

如果稍微严谨一些的研究者,他们还会进一步引用美债过去30年的收益率数据。如下图:

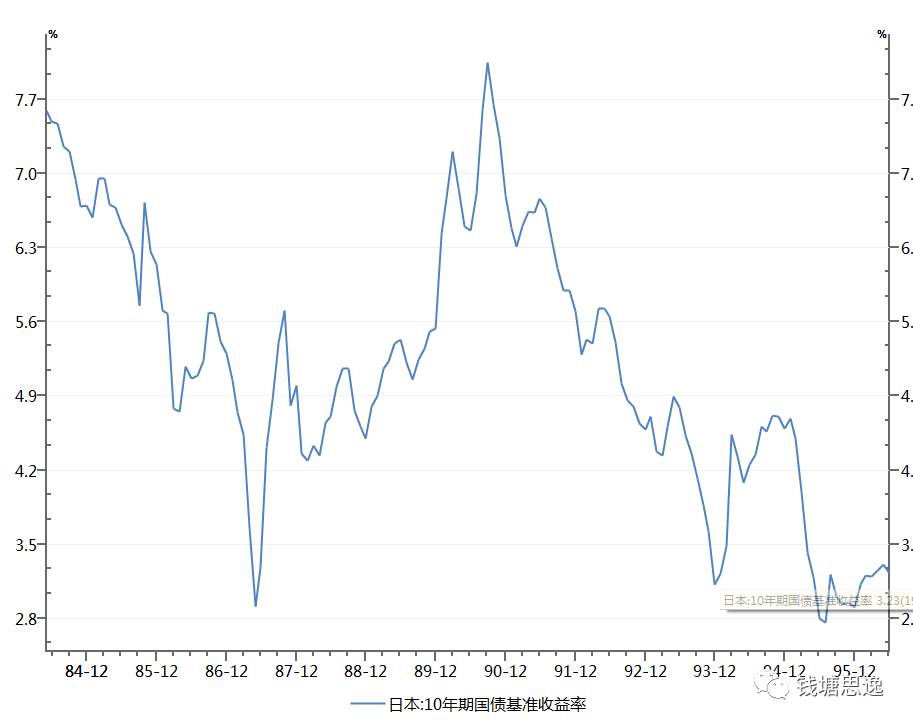

观察美债近30年来的走势,只能说大概得出所谓的收益率每次上行都不超过所谓13个月的结论,事实上以2003年6月17日开始的这波上行为例(如上图),其最高点或者说拐点是在2007年6月份,持续时间达4年。并没有如一些分析人士所宣称的那样“熊短牛长”。而且,这一轮熊市的走法可以说和其他时间段的熊市走法非常不同。其他几次,例如93年-94年11月的熊市,98年10月到2000年1月的熊市,或者08年10月到09年6月等确实都是快熊,持续时间均不超过13个月。但2003年-2007年的这一波显然是例外。因此,笔者认为简单的套用历史经验并不可取。如果我们再靠近一点看的话,还会发现这段时间正好是美国上一轮加息周期,这波加息周期从2004年6月开启,一直加了17次,基准利率从1.25加到了5.25%。因此,个人觉得简单使用历史归纳法并不见得会得出有高可信度的结论。事实上,笔者认为如果要和美国类比,现在这个时点的市场情况显然和2004年-2007年的情况更接近。或者和日本的80年代后期到90年初这一段时间更接近。以下为日本10年国债在84年-96年的走势情况。

日本当时遭遇了和当下中国比较类似的情景,一方面,以房地产、股票为代表的资产价格持续上涨,另一方面,出口导向型的经济模式遭遇挑战,而美国则开启了一轮加息。可以说,日本当时也是遭受了美联储货币政策的压制,其结果是利率和汇率都遭受了巨大的波动,从图中看,国债收益率是从低点的2.91上行到了高点的8.05,持续时间是从87年的5月到90年的9月,历时3年4个月。因此,笔者认为,部分研究者认为本次债市调整也会很快结束的结论大概率站不住脚。而这种结论之所以站不住脚主要的问题在于研究方法有问题:一是所选取的样本不够准确,样本太少,或者选错样本——即可比性不强;二研究对象所处的环境发生了本质的变化,例如简单以过去10年我国的债市收益率运动规律来套用当下,就不见得是比较明智的做法,因为过去10年我们都没有遭遇美国的加息周期。90年代的那一轮美国加息周期,也因为我们闭关锁国,而没有正面遭遇,因此,也不能一概而论。总之,笔者对所谓熊短牛长的结论是持保留意见的,并不认为此轮债券熊市会很快结束。当然,至于10年国债收益率会上到多少?笔者不轻易做揣测。

三、最后,讲一个灰犀牛的隐喻

这其实是我前阵子在看的一本书。说的是假设有一群游客深入非洲蛮荒之地,希望看看活着的犀牛(主要怕哪天灭绝了)。有2名游客(假设是你和你的朋友)不顾导游劝阻偏离既定线路深入草原,并发现了一头带着小犀牛的母犀牛。你和你的朋友显然掩饰不住自己的好奇,一再缩短距离靠近小犀牛进行拍照,并且一再遗忘向导忠告,不断侵入犀牛的领地,同时还弄出一些声响。正当你和朋友很兴奋的时候,母犀牛开始慢慢觉察到2名入侵者。更为要命的是,由于兴奋,你还让你朋友故意弄出声音去吸引小犀牛的注意,以便于拍摄正面图像。就在这个时候,母犀牛开始用怀有敌意的目光注视你们。而在迟疑之间,小犀牛跑向了母犀牛,而母犀牛则向你们冲来。这便是灰犀牛的故事。

在经济学的隐喻中,灰犀牛事件是指那些已经显露危险征兆但没有及时处理,最终酿成大祸的事件。很多过去被人们认为是黑天鹅的事件——即无法提取预测的危机的事件,其实并不是不可预测,而是都有过明显的先兆。只是这些先兆没有引起当事者足够的重视,得过且过或者拒绝应对,以致于最后难以挽回。

根据相关研究,人在应对灰犀牛事件时,其心理和行为反应可以比较典型的划分为的五个阶段。从第一阶段的否认,到第二个阶段的混日子(也称为得过且过),再到第三阶段的争吵或者说心理斗争,直至第四个阶段的惊恐阶和第五阶段的崩溃。一般到了第四阶段,基本上木已成舟,灰犀牛已经冲到了脚边,这个阶段再深思熟虑已经没有必要,能侥幸逃脱还是坠入深渊,完全取决于前面几个阶段的准备工作是否充分。

在笔者看来,投资者其实最应该避免的就是灰犀牛事件。最应该学会应对的也是灰犀牛。当前的债券市场参与者,其实多少有些面对灰犀牛冲击前的得过且过。大家都知道10-11月有一个比7月14日更重要的会,也知道在这之前,或者在今年年末前,金融体系总体是安全的。资金会稳,经济会稳,汇率也会稳,而利率也大概率会稳,或者最多跟随联储再上调一次货币市场利率。问题是,后面的情况呢?大家是否推演过?最近的这次会议规格这么高,连军队也参加了。如果仔细看的话,内容基本上是4月份那次政治局会的深入扩大版,这透露什么信息?难道还是加杠杆使劲嗨的节奏?想想老大一年来有么有从正面提过金融业发展?想想年初确立的金融要为实体经济服务的调子的背景是什么?想想为什么一而再、再而三高层要反复在各种场合提出要防范金融风险?而这个所谓的金融风险主要是什么风险?好了伤疤忘了疼,一直以来我们说散户的记忆只有7秒,其实机构投资者的记忆何尝又能多出几秒?

最后,附上笔者的一段读书笔记作为结尾:经验研究表明,应对灰犀牛,第一和第二阶段的应对得法最为关键。那么,怎么克服否认心理?结合实际,个人认为,一是要克服侥幸心理;二是要去除杂音,防范利益冲突;三是要防范群体性思维,群体性思维的通常表现就是随大流,个人在群体中容易丧失自我或者迫于群体压力作出有悖于理性的决策,因而作者建议要倡导独立思考,防范群体性思维;四是要防范专家效应效应,做投资的人一味迷信权威是要不得的,研究表明当人们听信所谓专家意见时,大脑负责独立思考的脑叶就会关闭,这是不负责任的表现;五是要防范逆反效应,就是要多听取和自己观点相左的意见,多听取异性和圈外人的观点。

那么又如何破解得过且过阶段的困境呢?一是要树立一分预防等于十分治疗的理念;二是要选择准确的行动时点,因为得过且过固然要付出代价,但选择正确的时间节点也很重要,无论行动太早,行动太晚,都会付出很大代价。三是要变革奖惩机制,要奖励那些及时自主行动解决问题的人,对那些在面对可能的灾难时,及时阻止问题的人,组织应提高奖励的额度;四是公平地分摊成本,如果有必要牺牲一个人或者一群人的利益,才能挽救更多的人或者避免更多的损失,那么,就必须找到有效的方式减轻被牺牲者的痛苦;五是要正确地计算成本、盈余和投资。