摘要:

收入高速增长,调整后净利润略超预期

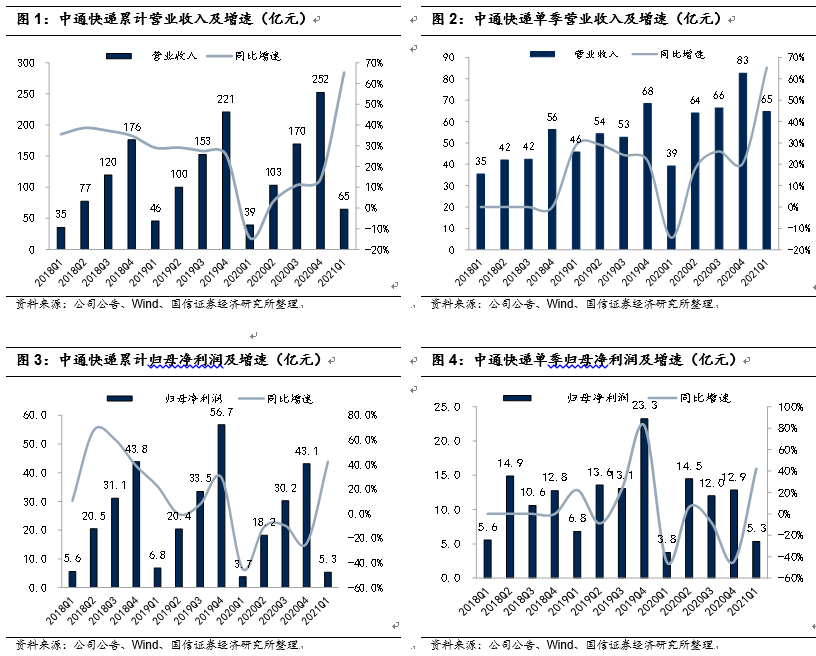

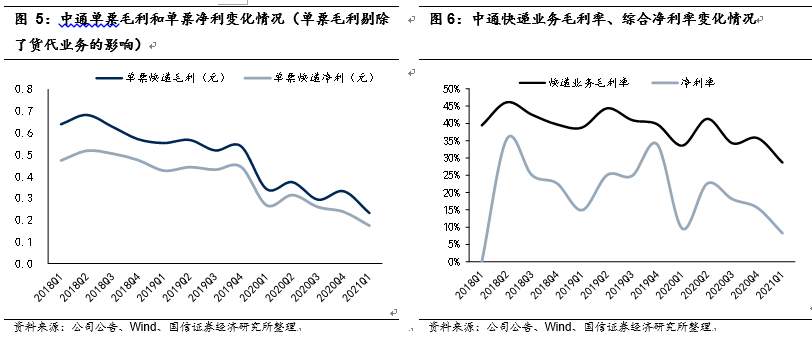

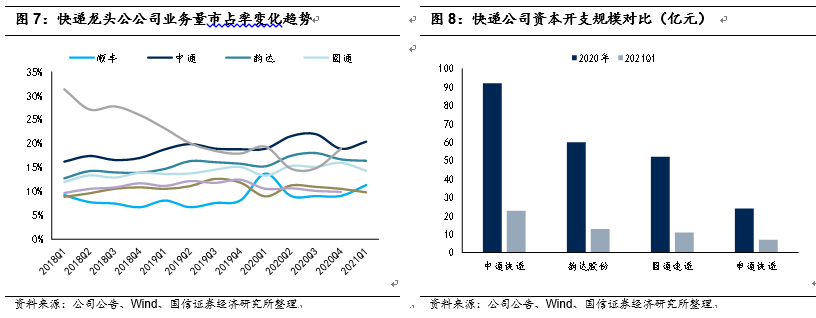

2021年一季度公司实现包裹量44.8亿件,同比+88.5%;营业收入为64.7亿元,同比+65.3%;调整后净利润为7.82亿元,同比+23.1%。得益于公司一季度降价幅度收窄,公司一季度业绩略超预期。

降价趋势放缓,市占率维持较快提升趋势

去年4月份开始,中低端快递市场价格战明显加剧,直到今年一季度,得益于春节期间快递价格上浮,行业价格战开始有所缓和。在这场价格战中,中通作为龙一,具有较强的主动权,一季度单票快递收入同比下降12%,与同业竞争对手相比此降幅最小。由于去年一季度国内疫情爆发导致基数低,今年一季度公司业务量实现了88.5%的高增长,与同业竞争对手的增速相近。公司一季度市占率达到20.4%,同比提升1.5个百分点,维持较快提升趋势,与落后者差距越拉越大。

盈利能力保持领先地位,加大产能投入构筑护城河

由于去年一季度过路费免征且油价低导致成本较低,因此导致中通一季度单票快递成本同比下降5.3%,成本降幅有所收窄(环比减少9.3个百分点)。虽然公司的降价趋势放缓,但是单价降幅仍然高于单票成本降幅,一季度单票快递毛利(仅剔除货代业务)为0.23元,同比和环比均下滑,但是盈利能力仍然明显高于同业竞争者。公司一季度资本开支仍然维持较高水平,达到22.8亿元(明显高于竞争对手),同比增长31%,保证了充裕的产能抢占市场份额。

风险提示:价格战进一步恶化,成本优化低于预期。

投资建议:给予“买入”评级

考虑到降价趋缓,我们小幅上调2021年业绩预测,我们预计2021-23年归母净利润分别为48.5/61.0/73.8亿元(21-22年前预测值分别为46.2/63.2亿元);当前股价对应PE分别为37/29/24x。考虑到公司具有明显的领先优势,成长为物流巨头的确定性很高,我们给予公司22年35倍的目标PE,得到目标价301港元,维持“买入”评级。

正文:

2021年一季度收入大幅增长,利润同比较快增长。

一季度公司实现包裹量44.8亿件,同比+88.5%;营业收入为64.7亿元,同比+65.3%;调整后净利润为7.82亿元,同比+23.1%。得益于公司一季度降价幅度收窄,公司一季度业绩略超预期。

一季度盈利能力仍然维持下滑趋势。

虽然公司的降价趋势放缓,但是单价降幅仍然高于单票成本降幅,一季度单票快递毛利(仅剔除货代业务)为0.23元,同比和环比均下滑。一季度快递业务毛利率为29%,同比和环比也均下滑。

公司龙头优势明显,市占率持续提升。

中通注重核心资产的投入和成本的优化,经营成本和服务质量的优势越来越明显,从而中通持续通过更优的服务或更低的价格获取业务量,业务量增速常年高于竞争对手,因此我们看到公司的市占率持续提升,且与竞争对手不断拉开差距。

估值结果。

我们采用PE相对估值法进行估值,我们参考中通快递自身的历史平均估值水平,给予35倍的目标估值。由于中通今年降价抢量,短期利润有所下滑,但是中通具有龙头成长逻辑,且确定性非常高,预计2022年经营有望恢复稳定,

因此我们基于中通2022年61亿元的归母净利润预测值,我们得到公司的合理市值为2133亿元,对应的目标价为301港元。

投资建议:给予“买入”评级。

我们预计2021-23年归母净利润分别为48.5/61.0/73.8亿元(21-22年预测值调整幅度分别为+5.2%/-3.5%);当前股价对应PE分别为37/29/24x。考虑到公司具有明显的领先优势,成长为物流巨头的确定性很高,我们给予公司22年35倍的目标PE,得到目标价301港元,维持“买入”评级。