关注新浪财经微信号,把套牢你的股票代码回复给我们,会有意想不到的发现哦!

来源:鹰觅房产(ID:yingmi909)

作为一个在京十多年的老资格“北漂”,我一直特别好奇新一代“北漂”的心态。这些90后,很多是独子独女,家庭条件优渥,却选择了只身闯荡,他们的内心在巨大生存压力下,究竟是怎样一种感受?

有一次,在外办业务偶然认识了一位90后男孩子,他来自东北一个四线城市,本科毕业于东北一个二类大学。毕业后,父母托关系让他顺利进入了老家一个事业单位,月薪两千多,上班基本没什么事,周围一圈的阿姨同事每天的大事就是打毛衣。他努力忍了三个月,终于下决心辞职来北京闯荡。

到了北京,完全是另外一种人生。和好几人合租一个房间,常被KPI搞得寝食不安,更没人对自己嘘寒问暖,即便这样他也不愿再回老家,“打毛衣”的映像永远定格在了他的脑海中。不过,没有户口,买不起房子,高强度的工作,他在北京依然看不到未来。

回不去的故乡,呆不下的城市,正是很多新“北漂”们眼下面临的尴尬。

在诸多茫然中,关于居住和房子的问题是位列第一的烦恼。不像我们这一批的“北漂”,自己努力够一下,还可以买到属于自己的房子,甚至两套、三套都有可能,而如今大部分的新“北漂”们基本失去了买房的可能性,租房生活将会是持续很长一段时间的人生状态。

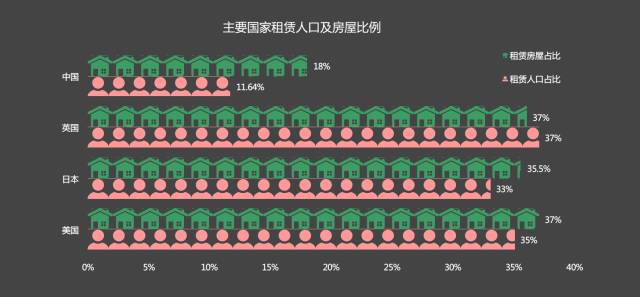

实际上,国际发达租赁市场人口都很庞大,他们通常具有30%以上的租赁人口,而我们现在只有11.6%。不过,目前我们一线城市的独特性正在加速催生着租房群体。

数据来源:链家研究院《租赁市场系列研究报告》

不仅仅是高房价的逼迫,还有特殊的城市居住政策都在迫使越来越多的人选择租房生活。

目前国内的大城市都在执行人口控制计划,并且还有量化考核指标,面对外来涌入的人口,无论是公租房还是自住房等福利性分配体系,都不会将他们纳入其中,这与其他国际城市的做法迥然不同,而大城市的活力却还在不断吸引外来人口流入,这就必然导致租房人口增长,将以远高于其他国际大城市的常规速度剧烈膨胀。

根据最新的链家研究院《租赁市场系列研究报告》预计,租房人口占比在全国层面将超过30%,一线城市会超过40%;越是房价高的城市,这个比重原则上应该越高,未来个别城市甚至将会有超过50%的人租房。

数据来源:链家研究院《租赁市场系列研究报告》

不过,房屋租赁市场的发育程度显然还未做好准备,很LOW,很乱的印象一直都与住房租赁市场形影相随。先历数一下这些年租赁的痛点:

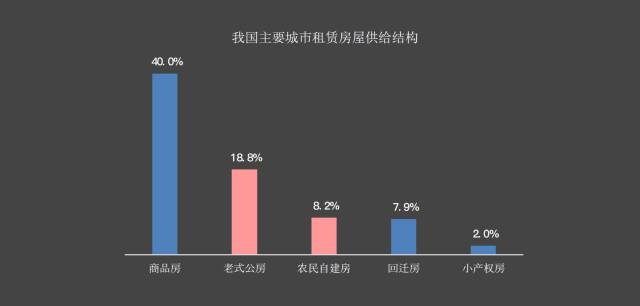

1、 供给数量少,导致居住品质得不到保证。

数据来源:链家研究院《租赁市场系列研究报告》

2、 房屋结构失衡,户型错配。

数据来源:链家研究院《租赁市场系列研究报告》

3、 供给质量参差不齐。

数据来源:链家研究院《租赁市场系列研究报告》

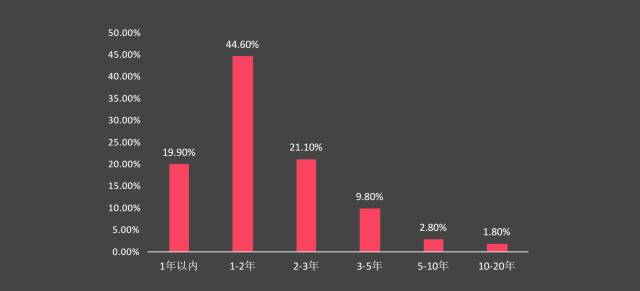

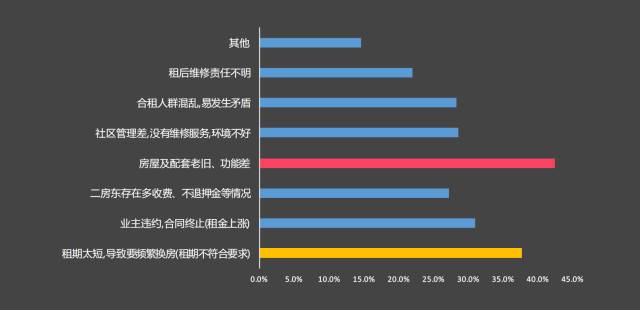

4、 迫于各种原因换房周期短。

数据来源:链家研究院《租赁市场系列研究报告》

5、 其他租住痛点。

数据来源:链家研究院《租赁市场系列研究报告》

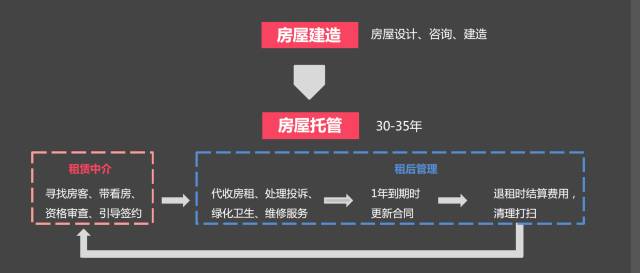

实际上,针对这些租赁问题,也并不是没有解决的办法,像专业化租赁运营机构都能解决上述大部分痛点,它们标准化的运营体系不但能提高租赁品质、稳定租赁关系,还能促进人口流动。在专业化机构运营之下,业主签约年限为4年,续约率达到了66%,租客平均租赁时间为415天,在明显提升了租住体验的同时,还为城市留住了高素质人才。

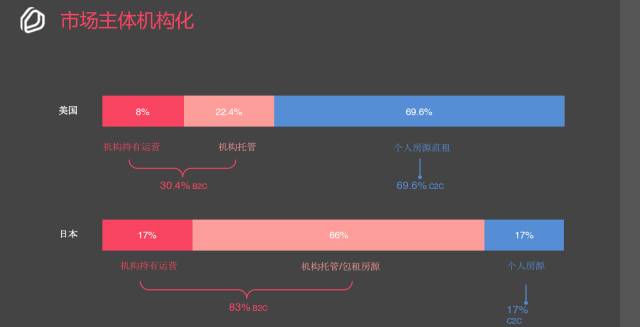

在成熟市场,专业机构的渗透率通常较高。在美国,这一比率约30%,日本则高达83%。而我们以青年公寓为代表的专业租赁运营机构市场渗透率不足5%,未来存在极大的增长空间。

数据来源:链家研究院《租赁市场系列研究报告》

应景的是,在租房人口即将爆发的关口,国家提出了“购租并举”的政策思路,并在今年“两会”上受到代表们热议。

对这一思路的理解,链家研究院院长杨现领在3月24日举办的“租赁市场的规范与发展论坛”上表示,在“购”的层面强调的是新房和二手交易的平衡,在“租”的层面强调的就是,通过规范租赁市场秩序、培育专业化运营机构、提高租赁品质,让租赁真正成为解决新市民住房需求的方式。

不过,在专业化运营机构的实践中,依然存在不少政策沟壑。

在3月24日的论坛上,乐乎城市青年社区创始人罗毅说,他们为年轻人提供刚需产品,但最近精神压力特别大,“每天看到的都是深圳这儿又拆了,上海这儿又被封了,北京又要拆多少万平米,感觉这行明年就不存在了。”

自如运营管理中心的张春婵则表示,自如成立六年多来,标准化服务提升了租房人的居住品质,但也遇到了缺乏公共配套的问题,比如办居住证,它要求业主本人的身份证原件、房产证原件,这对于自如来说不可能实现,因为35万套房的业主不可能把原件留给自如,像这一类问题很影响客户的居住体验。

实际上,在专业运营机构的发展和培育上,目前还存在一些诸如融资渠道单一,监管机构和行业归类模糊,税收标准不明确等等问题。针对这些存在的经营痛点,论坛上房协领导陈志表示:“政策方面我们还需要研究鼓励和刺激租赁市场健康发展的一些制度,要和一手和二手的相关政策相衔接和匹配。”

不过,即便在这样的市场条件下,行业拐点和信号还是出现了。最近,链家研究院杨现领博士发布的《租赁市场系列研究报告》揭示出了行业九大趋势:

1、租赁市场长足发展。

相较于发达租赁市场30%以上租赁人口及租赁房屋,人均租赁消费支出约2万元/年,国内房屋租赁比例18%、租赁人口比例11.6%以及人均租赁消费支出6千元/年偏低,存在持续上升的空间。

租赁人口及房屋比例上升,原因在于:第一,租房倾向上,居民租房意愿显著增长;第二,越来越多的人滞留租赁市场,租房人群规模扩大,呈现多元化,表现为一线城市房价高企、月租金与月供剪刀差扩大,购房年龄推迟,以及单身贵族崛起,结婚年龄延后;第三,流动人口租房需求稳定性提升,单个城市居住时间延长,举家流动比例上升。

我国房屋租赁市场进入快速通道,预计2025年租金GMV将接近3万亿元人民币,租赁人口2.3亿;2030年,租金GMV将达到4.6万亿元,租赁人口达2.7亿。

数据来源:链家研究院《租赁市场系列研究报告》

2、机构渗透率提升。

房源机构化持有、租赁消费升级、REITs趋于成熟以及租赁制度完善,加速专业租赁运营机构崛起。

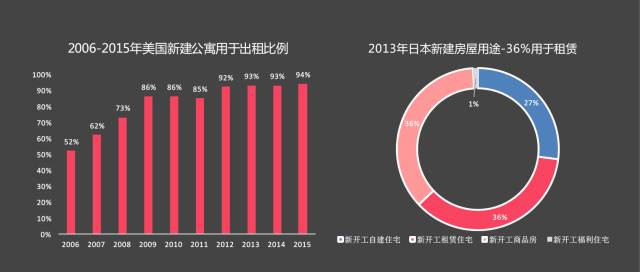

3、新增房屋用于出租比例提升。

存量时代,新增房屋用于出租比例提升。近年来,随着租赁市场不断升温,2015年美国新增公寓94%用于租赁,2013年日本新增住宅36%用于租赁。对应国内,随着租赁市场加速发展,以及政策要求开发商自持一定比例住宅,房屋从建设时便确定租赁用途的趋势正在显现。

数据来源:链家研究院《租赁市场系列研究报告》

4、在租赁领域,住宅租赁机会最大。

房地产租赁领域中,商业地产往往更受瞩目,但其经济敏感性远高于住宅租赁,特别是经济下行期间,住宅租赁回报率更稳定。在我国经济增速放缓的过程中,租赁领域中,房屋租赁机会凸显。我国存量房市场资产价值约为245万亿,其中住宅约180万亿,如此庞大的资产量盘活蕴含巨大商机,足以培育出千亿级企业。

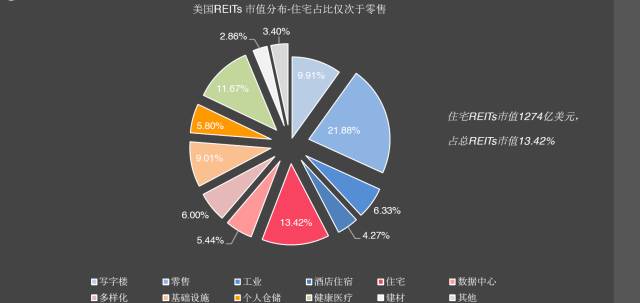

以美国为例,金融危机后住宅REITs表现抢眼:市值先挫后涨,由2008年243亿美元增长至2016年1238亿美元,市值占比仅次于零售;出租率与回报率逆势增长,近5年与10年投资回报率分别为20.6%与13.7%,仅次之于个人仓储。此外,房地产租赁细分领域中,除零售及个人仓储以外,住宅租赁领军企业AVB市值247亿美元及出租率95%不逊色于其他细分市场。

数据来源:链家研究院《租赁市场系列研究报告》

5、 住宅租赁集中于大城市,机会仍在TOP30城市。

租赁市场集中分布于经济发达、大量人口流入的大城市。这是由于大城市强大的产业集聚能力,带动大量就业,同时大城市是资源的“金字塔尖”,居民为了享受更好的社会服务将继续向大城市迁移。

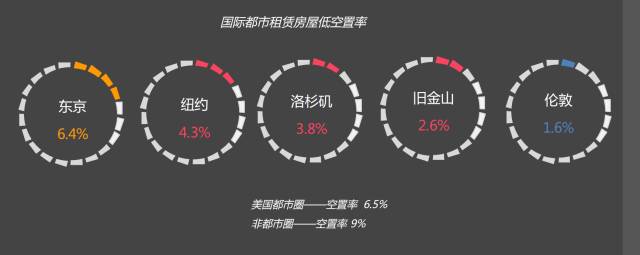

国际经验来看,美国83.7%人口居住在大都市圈,其中,仅纽约和洛杉矶两个都市圈人口占全美10.3%;日本集中之势更突出,三大都市圈人口占全国57%,其中,首都圈占比达33%。从城市层面来看,英国、法国、德国首都人口占全国比例都在13%以上,尤其是伦敦,人口占据英国的五分之一,集中程度十分高。

目前,我国租赁规模最大的上海、北京、广州人口全国占比分别仅有1.7%、1.5%、1%,未来集中空间还很大,聚集了我国大部分流动人口的TOP30城市仍然是主战场。

数据来源:链家研究院《租赁市场系列研究报告》

6、完整租赁生态,参与机会众多。

成熟的租赁市场能够培育出完整的产业生态,从房源的持有、改造到房源客源的匹配撮合、租后管理服务以及衍生服务,产业链条上具有众多的参与机会。未来的租赁市场生态,以金融、信息及数据为行业基础,专业化租赁运营为核心,租后维修、保洁、软件服务等衍生行业为辅助。

数据来源:链家研究院《租赁市场系列研究报告》

7、互联网不同程度地参与租赁产业链。

租赁产业链条不同环节标准化难度差异,互联网参与程度也不尽相同。由于房屋建造、购买及翻新难以被替代,互联网渗透率极低。但信息环节,互联网深度参与租赁信息的发布与匹配,并在国外诞生如Apartments.com 以及Rentpath等专业化租赁信息平台。

8、消费升级乃大势所趋。

新生代租赁群体观念革新、个人收入增加以及生命周期推进,租赁消费升级大势所趋。未来住房租赁市场,追求自由及消费观念超前的90后、00后等年轻群体逐步成为主力军,更能接受租赁生活方式,租赁品质要求较高。

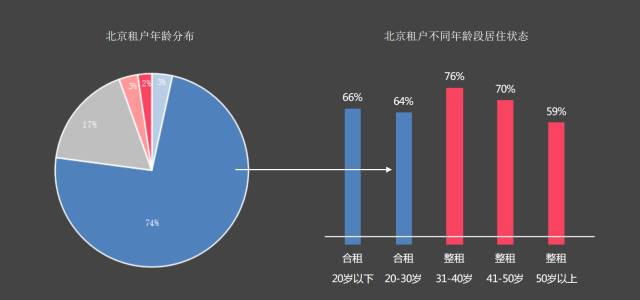

人均可支配收入的增长,人们对租赁的品质需求也随之增长。据链家研究院调研,高收入人群70%处于整租状态,低收入人群75%处于合租状态。

生命周期自然形成租赁消费的升级。不同人生阶段,人们对房屋面积、品质的需求不同。应届生往往只需最低的居住需求,可承受租金水平低;工作年限累计或进入恋爱状态,人们提升租赁私密性和品质要求;结婚生子后,房屋面积、实用性需要增加。据链家研究院调研,20-30岁的租户普遍处于合租状态,租金水平3000元以下,30岁以上租户大多选择整租,租金水平3000元以上。

数据来源:链家研究院《租赁市场系列研究报告》

9、租赁是唯一仍有政策红利的市场。

政府逐步重视房屋租赁市场,2015年后相继出台公积金提取、税收优惠、商改住等支持政策,多方位推进租赁市场发展。2016年12月,中央经济工作会议与财经领导小组会议再次明确规范发展租赁市场,加快租赁立法,推动机构化、规模化租赁企业发展,建立购租并举的住房制度满足多层次需求。可以想见,未来2-3年来,金融、财税、土地、市场监管等多策并举,租赁市场是房地产市场中唯一享有政策红利的领域。

虽然行业发展趋势已经越来越清晰,但现阶段还需要政策的进一步明朗和扶持。

首先,让租客不能随意被驱逐。目前市场上房子的租赁收益远比不上增值收益,这就导致租客被驱逐的事情经常发生,租客最基本的权益得不到保障。针对这种现象,我们应该学习日本,出台专门的法律法规来彻底禁止这类事情的发生。

其次,让租金不能随意上涨。无原则地上调租金,也是当下侵犯租客权益的典型行为之一,严重影响租客预期,导致租赁的短期化,这也需要出台专门的政策来规制。

再次,让居住证的办理更加方便。在城市管理政策配套方面,要充分考虑专业租赁机构的特殊性,在居住证办理上还需要简化程序。

最后,让租客的基础权益得到保障。在城市租赁人口越来越多的大趋势下,让租客的诸多基础权益得到保障,既是公共部门的责任,也是社会稳定的需要。

来源:鹰觅房产(ID:yingmi909)

本文编辑:钟艳蓉

投稿及商务合作请联系:[email protected]