说完赚小钱的事,咱们再聊聊赚大钱的事:为什么我会要修改可转债的申购方式呢?

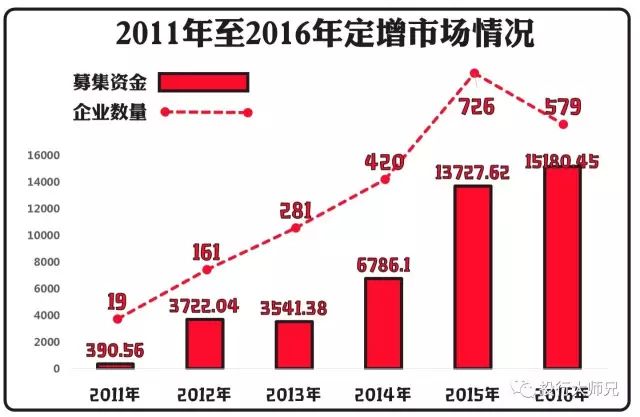

这事得从2011年说起。彼时,在宽松的监管环境下,上市公司迎来了“躺着融资”的黄金时代,定向增发因具备种种优势,成为最受上市公司欢迎的再融资方式。

定向增发与IPO(公开发行)相对应,是指:上市公司向符合条件的少数(不超过10人)特定投资者非公开发行股份的行为。

经过几年发展,定增规模从区区几百亿爆发式增长到1万多亿,一大批做定增的机构赚的盆满钵满。

但是,没赚钱的人不高兴了:凭什么作为高富帅的上市公司,明明很有钱了,还可以通过不断增发新股进行融(quan)资(qian),而那些没上市的优秀公司,却因为融资渠道狭窄,而天天为钱发愁?

L主席上台后说:这事儿好办,那就让那些缺钱的公司上市融资呗!

后来,新股发行速度就加快了。不过,股民们不高兴了:一边是IPO抽血,一边是定增抽血,这是要将我等小散吃干榨尽啊!

L主席说:这事儿好办,IPO肯定不能少,但是定增可以少点嘛!

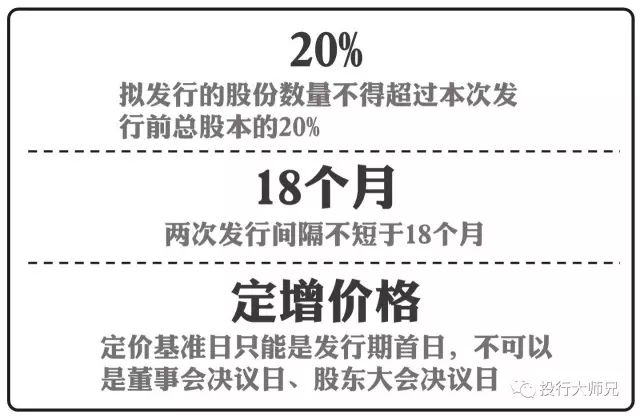

于是,今年2月17号,ZJH发布了定增新规:

20%:拟发行的股份数量不得超过本次发行前总股本的20%。

18个月:两次发行间隔不短于18个月;

定增价格:定价基准日只能是发行期首日,不可以是董事会决议日、股东大会决议日;

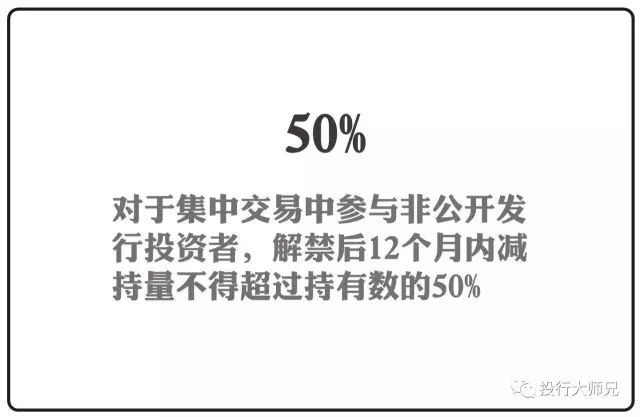

后来,在5月27号的减持新规中,ZJH又给定增补了一刀:

对于集中交易中参与非公开发行投资者,解禁后12个月内减持量不得超过持有数的50%。

就这样,定增原有的“批发价买入,零售价卖出”的套利游戏彻底玩不下去了!

这时候,上市公司也开始叫苦了:我是真缺钱,ZJH爸爸,你说咋办吧?

L主席说:这事儿好办,不是还有可转债和优先股吗?

是啊,上市公司再融资方式那么多,有配股、公司债、私募债、可转债、可交换债、优先股等,干嘛非在定增这一棵树上吊死呢?

虽然可转债没有那么方便,但相比于定向增发不过是多了一个转换的过程而已。想明白其中缘由的上市公司们,前赴后继地发起可转债来: