文/牛播坤、甄茂生(华创宏观)

主要观点:

7月工业企业利润数据显示,国有和非国有企业利润增速再次呈现方向性背离,国企利润增速较前值跳升13.5个百分点,非国有企业则回落3.3个百分点。考虑到2014-2015年国企利润率大幅低于非国有企业,2016年中至今国企利润的快速回升可以理解为利润格局的合理修复,但时至今日,从利润率、企业补库和价格传导等多个视角观察,利润分配格局已回归合理区间,大宗价格的中枢难以再显著上行,国企和非国企利润增速应趋于收敛。具体观点如下:

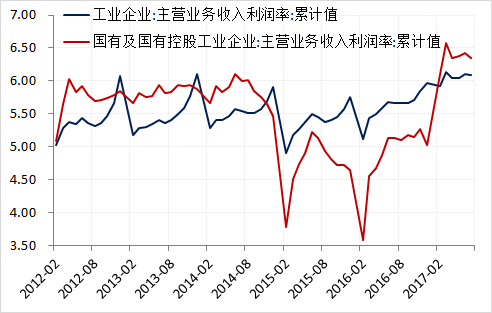

国有和非国有企业利润增速再次呈现方向性背离。7月国有及国有控股工业企业利润同比增长34.2%,较前值大幅回升13.5个百分点,主要来自钢铁、煤炭和石油等上游行业效益的回升;与此同时,非国有企业利润同比增长14.3%,较前值回落3.3个百分点。2014年至2015年,国企利润增速大幅低于非国有企业;2016年中至今,在去产能和环保高压的提振下,大宗价格快速反弹,国企利润也随之保持相对高增。从趋势来看,国企利润当月增速在2016年9月攀升至48.9%的高点后开始震荡回落,国企和非国企的利润增速差已趋于收敛,直至近期大宗价格重拾升势使得两者的走势再次背离。

国企主营业务收入利润率年初至今持续高于非国企。从主营业务收入利润率的年度数据来看,2014年之前,非国企略高于国企;2014年中开始,随着工业步入深度通缩,国企利润率快速下滑,与此同时非国企利润率相对平稳,两者深度背离,因此过去一年来国企利润的相对高增有合理修复的因素在,且这种利润的再分配对改善中上游企业的资产负债表至关重要。但年初至今,国有企业利润率已持续高于非国企,我们认为利润格局的修复已近完成。

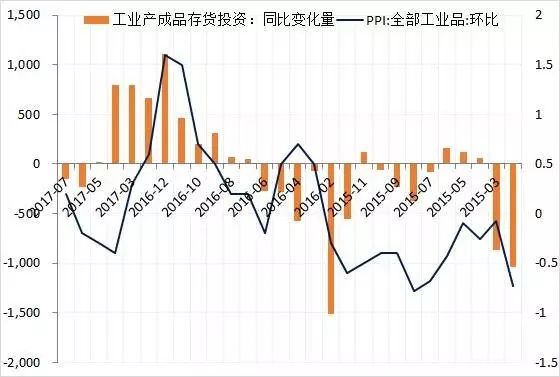

价格传导受阻、企业由补库转为去库。我们在7月的通胀数据点评中曾指出,2016年下半年大宗价格快速反弹的同时,CPI工业消费品同比增速也在持续回升,市场普遍担心的价格传导不畅并未发生,但近期大宗价格的再次狂欢已难以向CPI工业消费品传导,6月至今两者持续背离;此外,从企业库存变动来看,7月PPI环比虽然在大宗价格的带动下再次转正,但7月工业产成品存货环比增加671亿元,较去年同期少增152亿元,工业企业整体上已连续两个月去库。价格传导受阻和企业转入去库,都指向随着利润格局修复的完成,大宗价格的中枢已难以再显著上行,相应的7月国企和非国企利润增速的再度背离不具备可持续性。

上周楼市成交环比跌幅扩大,上海出台政策支持住房租赁市场发展;电力耗煤环比微升,同比涨幅较7月回升,工业生产平稳回升;钢价止跌回升;猪价菜价均继续回落,食品价格基本持平;央行大幅净回笼,但银行间流动性仍适中,隔夜利率小幅回落;媒体称特朗普税改计划取得重大进展,但美元指数重回下跌;离、在岸人民币汇差转跌,Jackson Hole会议关注金融监管。

周报正文

1、 地产销售环比跌幅扩大,住房租赁持续发酵

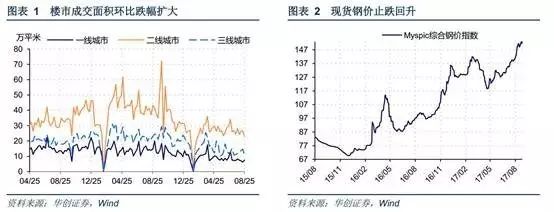

上周楼市日均成交面积环比跌幅扩大。截至上周五,30大中城市商品房日均成交面积41.29万平方米,整体同比下降48.93%,一二三线城市分别下降48.50%、47.16%、52.52%;整体环比大幅下降12.95%,其中一线城市大幅回升22.33%,二、三线城市分别大幅下降14.15%和25.63%(图表1)。土地成交方面,截至20日,8月100大中城市土地成交面积2870.5万平方米,较去年同期的3153.3万平方米下降9.0%。

继北京、南京和广州等积极出台大力发展租赁市场新举措后,上周上海浦东新区规划和土地管理局规划管理处公示《浦东新区租赁住房地块所在街坊(部分)控制性详细规划局部调整(实施深化)》(草案),计划将世博、三林、张江3个黄金板块的5幅商办用地改为租赁住房用地,规划租赁住房建筑面积高达39万平米,提供5240套住房。政策持续向培育发展租赁市场倾斜。

2、 电力耗煤环比微升,现货钢价止跌回升

上周六大发电集团日均电力耗煤量环比基本持平,6大发电集团日均耗煤量81.43万吨,环比上升0.09%,同比上升12.92%。南华工业品指数收于2184.1点,环比上涨2.58%。截至上周五,钢价指数收于152.89点,环比上涨1.72%(图表2)。上周螺纹钢期货价格环比上涨2.69%,粗钢价格环比上涨1.34%。截至上周四,国产铁矿石价格继续上涨,环比上涨1.0%,进口铁矿石价格环比上涨0.4%。库存方面,上周6大发电集团煤炭库存环比降幅扩大至3.38%,同比上升5.68%。

上周六大发电集团日均电力耗煤量环比基本持平,同比收窄。截至25日,8月日均电力耗煤80.25万吨,较7月的69.66万吨环比上升13.2%,同比上升10.85%。洪水及高温天气对下游需求影响逐渐褪去,工业生产有所回升。上周钢价止跌回升,一方面源于上周环保部门关于采暖季错峰限产方案下发,增加了市场对未来供给压缩的预期。另一方面是钢铁行业即将步入需求旺季,因此三季度钢价仍有支撑。

3、 食品价格基本持平,猪价菜价继续下跌

上周四,农产品批发价格200指数收于98.13,环比下跌0.01%,菜篮子产品批发价格200指数收于97.63,环比上升0.01%(图表3)。从细项数据来看,上周猪肉价格环比小幅下跌0.2%;蔬菜价格环比继续下跌1.55%(图表4)。8月以来伴随大猪出栏量的持续消耗以及进口猪肉减少,生猪有效供给的短暂下降使得猪价连续小幅回升,而伴随养殖户出栏积极性增加,在消费淡季需求整体偏弱的情况下,猪肉价格重回跌势。展望后市,本轮猪周期仍处于下行阶段,因此中期内猪价仍将维持低位,但伴随后续气温回落,叠加中秋、国庆等假期影响,预计猪价短期仍有反弹。受蔬菜供给逐渐恢复影响,上周蔬菜价格继续下跌,需关注东南沿海台风天气对蔬菜价格的短期冲击。

4、 央行大幅净回笼,但隔夜利率回落

上周隔夜市场利率小幅回落。上周五银行间质押式回购利率R001收于2.9359%,环比下降5.49bp,R007收于3.5840%,环比上升5.66bp,涨幅收窄(图表5)。上周国债收益率均小幅上行,1年期、5年期和10年期国债收益率分别上行2.37bp、1.78bp和3.76bp(图表6)。上周共有7500亿元逆回购到期,央行逆回购操作投放资金4200亿元,其中7天逆回购投放2400亿元,14天逆回购投放1800亿元。

上周净回笼资金达3300亿元,但是考虑到财政支出、地方国库现金管理商业银行定期存款操作、金融机构法定准备金退缴等因素的对冲,整体银行间流动性仍然处于适中水平,上周隔夜利率回落、7天利率涨幅收窄。央行维持不松不紧的货币政策框架下,不必对短期资金面的波动过度解读。但在当前银行超储率处于历史低位,叠加央行基础货币投放方式转变带来的频繁公开市场操作均加大了短期资金面的波动性。

5、 美元指数重回下跌,Jackson Hole关注金融监管

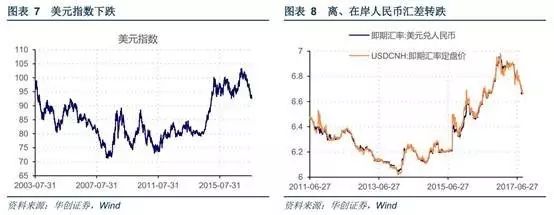

上周美元指数收于92.5451,环比下跌0.96%(图表7)。上周美国经济数据好坏参半,新屋销售、成屋销售以及耐用品订单不及预期,首申失业救济金人数好于预期。具体来看,美国7月新屋销售57.1万,成屋销售总数年化544万户均低于预期,地产销售增速有所放缓。美国7月耐用品订单环比初值大幅跳水至-6.8%,创2014年8月来最大降幅,将对制造业造成不利影响。8月19日当周首次申请失业救济人数23.4万人,为连续第129周低于30万的门槛,当前美国劳动力市场已处于充分就业状态,但是劳动力生产率的停滞不前仍在制约美国薪资增速回升。上周,媒体称特朗普团队与国会议员在税改计划上取得重大进展,特朗普将推动税改计划在年底前通过;本周将在密苏里发表演讲,力推税改。如果接下来特朗普税改能取得实质性进展,将提振市场对美元的悲观预期。

上周五美元兑人民币即期汇率报收6.6645,环比下降21bp;美元兑离岸人民币即期汇率收于6.6615,环比下跌34bp,离岸与在岸人民币汇率价差下跌30bp(图表8)。上周的Jackson Hole会议,并未对未来的货币政策展望进行过多讨论,耶伦讲话主要关注金融监管,其表示大幅放松金融监管将带来风险,对金融监管的调整应该是温和的。德拉吉在此后的问答环节表示需要保持宽松货币政策以应对当前的低通胀环境,并对保护主义表示担忧,认为保护主义会给全球经济带来严重风险。

(完)

文章来源:微信公众订阅号“华创宏观”2017年8月27日(本文观点仅代表作者观点)

本篇编辑:苏华清

温馨提示:现微信最新版本“订阅号”已实现公众号置顶功能,广大读者可点开“金融读书会”公众号,点“置顶公众号”键,即可将“金融读书会”置顶,方便查阅。