世间万物,复杂的东西特别好看,但它华丽的背后往往是荒唐和陷阱。而一家好的企业是一句话能说清楚,别人也能一眼看得懂的。比如公司是做食品,还是服装,无论问哪一级员工,大家都能说得八九不离十。

好的投资标的,也是如此。

如果你在投资圈待的足够久,就会发现每年的同一时间,朋友圈也好,财经网站也好,大量趋同性相当高的投资建议扎堆出现。不用怀疑,这是来自当年的“巴菲特致股东信”——投资界的圣经。

在巴菲特和芒格两位活化石眼里,股票就是生意,什么是好的生意?答案在十年前的致股东信里——“我们要寻找的生意,是在稳定行业中具有长期竞争优势的公司。需要避免的是那种收入增长虽然迅速,但需要巨大投资来维持增长的公司。”

换而言之,稳定行业、形成垄断、轻资产运营、边际效应小的公司。

四个因素占其三可以打败90%的同行。四个因素全集齐,打遍天下无敌手。

感兴趣可以对比下港股中的大牛股,如新华文轩、粤运交通、皓天财经等皆如此。下面说一个集齐四大因素的,在巴菲特投资航空股之前,理工科出身,有精神洁癖的我是断然不看周期股的,巴老买入航空股后,研究了下航空业,才有了今天的主角——中国民航信息网络(0696.HK)。

总结起来一句话,只要乘坐飞机就免不了同中国民航信息打交道。

一:公司简介

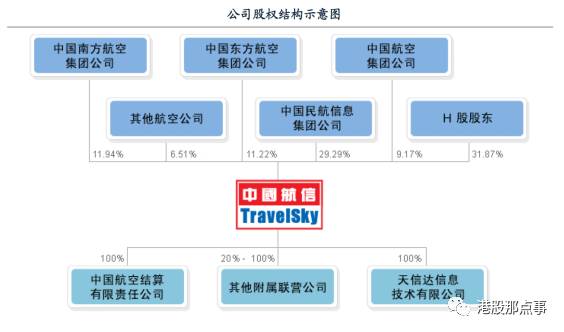

中国民航信息网络2000年10月由中国民航计算机信息中心联合当时所有国内航空公司发起成立。2008年7月,中国民航信息集团(央企,成立于2002年10月,国有独资,前身为中国民航计算机信息中心)以中国民航信息网络为主体,完成主营业务和资产重组并在香港成功整体上市。

公司现为全球第四大、国内唯一的航空旅游分销系统提供商,拥有全球最大的BSP数据处理中心,是我国航空旅游业信息技术解决方案的主导供货商。产业链覆盖了航班控制、机场信息技术服务、航空结算及清算服务、分销信息技术服务等。

客户包含国内外航空公司、国内机场、机票销售代理、旅行社、酒店以及社会公众。旅客接触到的国内所有商业航空公司的航班时刻、座次信息、离港系统、出票结算等等都离不开中国民航信息。

垄断性

中国民航信息拥有国内除春秋航空、九元航空外所有航空公司的ICS系统;

掌控着中国大陆全境5000多家代理人的唯一、最庞大的分销系统CRS;

拥有覆盖中国大陆全部民用机场的DCS;

手握中国民航丰富的ICS、CRS和DCS数据,是中国民航唯一的数据商。

公司的股权结构类似中国通信服务,航空公司既是客户又是股东。这样的股权结构意味着利益捆绑,有钱大家一起赚。

垄断性的好处不用说了,关键背后还有个好爸爸——国资委,奉旨收租,没毛病。

轻资产

从名字就知道公司主营信息服务,事实也正是如此。公司经过十几年的发展,运营的信息系统被列入国务院监管的八大重点系统之一。而众所周知,IT是典型的轻资产行业,属于智力密集型企业,所以毛利也高。

稳定行业和边际成本小

从民航总局最新的统计公报上可以看到,民航业的发展非常稳定,近5年来旅客吞吐量稳定在平均10%的增速,而这些旅客订购机票最终都用到了中国民航信息的服务。这也就意味着中国民航信息的市场稳中有升。同时轻资产的性质也决定了边际成本小,当开发的系统投入运营,新接入客户的成本非常之低。

四大因素都集齐了,经营不好才奇怪呢。

二:财务经营状况

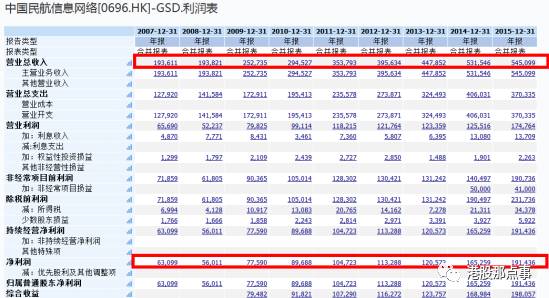

与航空公司1.3%、1.5%的利润率不同,中国民航信息走的是另一条道路——航空业的卖水人,营收在2011年到2015年,复合增长率超过11%,扣非净利润复合增长率近10%,净利率高得不要太离谱——2015年约35%。

现金流稳健,在手现金不断增加。

资产负债率也较低,轻资产行业的好处显而易见。

分红虽不如地产股、银行股那般慷慨,但是稳定,每年都在派息。

卖水人角色和分红稳定等因素使得中国民航信息深得外资大行的厚爱,持股比例不断上升。

看到这出众的利润表、现金流量表、资产负债表,你就知道成为大牛股不是没有原因的。现在的问题是还能继续星辰大海么?

三:业绩预测

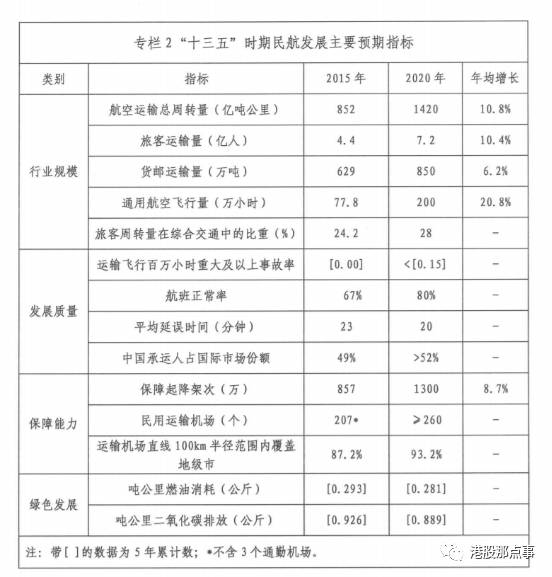

按照十三五规划民航发展的目标,到2020年,全国续建、新建机场项目74个,旅客运输量年均增长10.4%,这是一个非常巨大的数字。

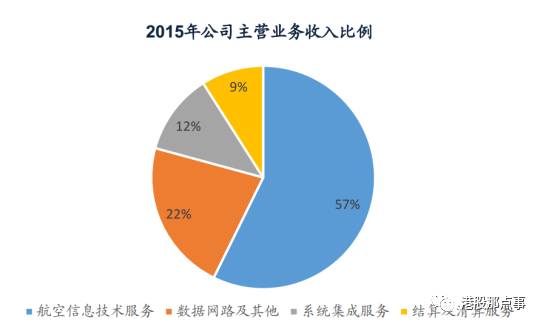

根据近几年主营业务收入比例来看,航空信息技术服务占了大头,其次是数据服务、系统集成、结算和清算(类似银联)。

以十三五规划的旅客运量每年10%的增速,单就航空信息技术这一块来说,业绩的提振都是显而易见的。以历史数据来看,2011-2015五年间营收稳定在11%的复合增长率,而同期民航旅客吞吐量也是这个数据,二者的增长呈现正相关关系。

所以坐飞机的人同比增长多少,中国民航服务的营收大概就增长多少,这是八九不离十的。

看完了宏观因素,再来看公司自身的变化。

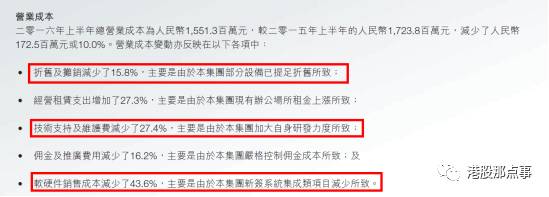

2016年中报显示,营业成本下降了10%,这其中部分设备已计提过折旧,之后的摊销就少了;研发投入带来了技术支持和维护费的减少,一次投入,持续享受。硬件销售减少,因为新建机场数少了,十三五规划刚好填了这个坑。

行业宏观和公司基本面,都在向好。所以能够影响中国民航信息业绩的可能只有未来的原油价格(影响航空公司旅客量,间接影响中国民航信息),汇率波动,而这部分不在能力圈内,在此不作讨论。

总结

“掌握真理总是有益的,但据此行事则未必总是明智的,在华尔街尤其是如此。” 格雷厄姆对证券分析的局限性认识地非常清楚:“一定要记住,分析师所揭示的事实,第一,不一定是全部事实;第二,不一定是不变的事实。他研究的结果只是对过去的描述,只不过更接近正确的版本。当他获得信息时,或者当市场终于要对信息做出反应时,这个信息可能已经失去了相关的意义。”

在此我是不建议追高的,很快就到业绩披露期了,且看中国民航信息是否能继续创造奇迹,顺便动手发掘下一个中国民航信息网络。

·END·