|

投资要点:

发达国家前端分类体系复杂,就地处理部分分类标准因国而异。

发达国家七八十年代起逐步建立起垃圾分类回收体系,但是在具体分类方法存在区别。

对于具备材料回收价值的垃圾分类标准基本统一;

对于不具备材料回收价值的垃圾分类标准分歧较大,主要争议点在于餐厨垃圾是否应该单独区分。

单独区分餐厨垃圾的本质是将垃圾处理厂的成本转嫁给前端居民以及垃圾回收过程,就全社会综合成本而言是否比混烧更经济,学术界及业界均存在争议。

目前欧洲普遍单独区分餐厨垃圾,对有机垃圾采用厌氧发酵、堆肥等方式处理;

日本不单独区分餐厨垃圾,餐厨垃圾与其他可燃垃圾进行混烧。

发达国家后端材料回收能力欠缺,以邻为壑难以为继。

相比能源回收,材料回收需要齐全的产业门类及下游庞大的中低端制造业基础,我国加入世贸以后再生资源需求激增,凭借低成本劳动力及环保法规滞后,逐渐成为世界废品回收产业中心。

2018年之前发达国家可回收垃圾大部分运到了中国。

我国2018年1月起禁收“洋垃圾”,引发发达国家垃圾回收市场巨变,以邻为壑模式难以为继。

我国垃圾分类重提,执行效果取决于政策决心。

我国此前多轮垃圾分类尝试收效甚微,除居民分类意识不足外,客观原因还包括以拾荒者为主的资源品回收体系相对市政体系独立造成可回收垃圾被提前捡走降低市政处理方利润,以及政策方向不明确导致分类标准频繁变动等。

十三五期间我国垃圾分类话题再起,国家层面力推强制分类,目前上海、北京等多城市已出台细则。

横向对比来看,当前我国经济发展水平及居民环保意识具备条件;

我国实行“洋垃圾”禁令后,再生资源行业对国内可回收垃圾的需求增加,对居民端垃圾分类亦提供推力,此轮实施效果主要取决于政策持续性及执行决心。

垃圾分类方法应与当地后端处理设施技术路线相适应,我们预计短期内试点城市垃圾分类将单独区分餐厨垃圾,餐厨垃圾处理空间广阔,其余市政垃圾无害化处理预计将以焚烧为主。

强制分类后,垃圾焚烧发电仍为最确定性的处理方式,试点城市看好焚烧-餐厨一体化处理产业园。

对于我国大部分城市而言,我们认为采用焚烧发电代替填埋为短期内最可行的垃圾无害化处理方案,焚烧发电行业有望长期保持高增长,2020年前投资建设端空间接近1000亿。

对于存量项目而言,现有补贴机制下,垃圾分类对焚烧发电厂收入端影响较小,利好主要体现在预处理流程简化以及助燃剂使用量的减少。

预计试点城市餐厨垃圾处理项目将主要围绕垃圾焚烧发电项目建设,两者在电网连接系统、烟气处理系统、渗滤液处理系统上均具备协同效应,一体化综合处理产业园将成为主流,我们测算2020年底前46个试点城市餐厨垃圾投资建设空间约400亿元,运营空间约70亿/年。

前端清运市场或迎来巨变,但是受益板块较为分散。

垃圾强制分类后相应APP及上门服务新业态存在机遇,但是当前环卫类上市公司普遍不具备大型互联网平台运营经验,或难享受红利。

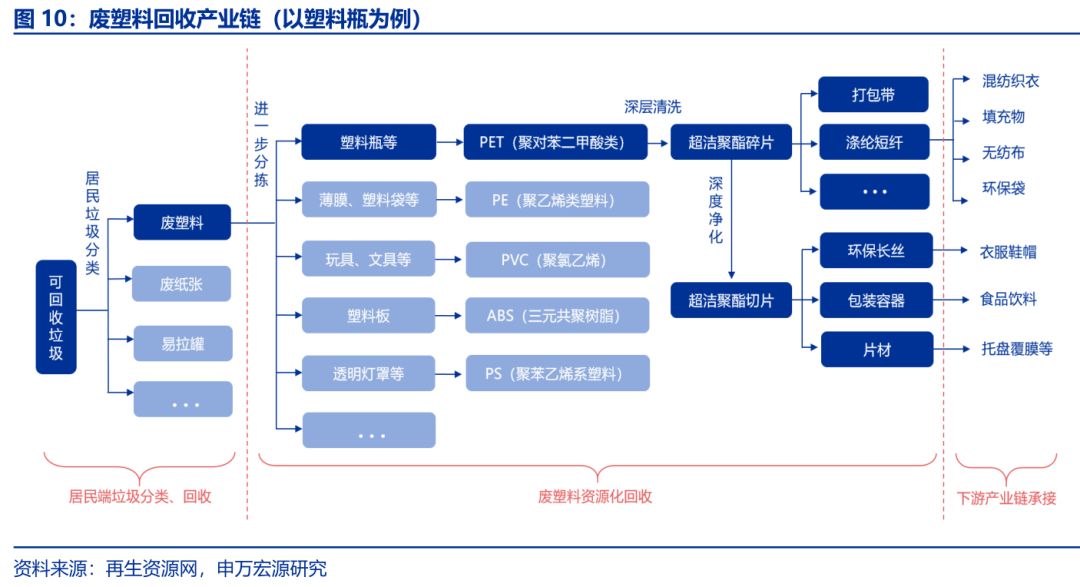

对于再生资源产业而言,由于我国已经具备较为完整的资源回收产业链,因此垃圾分类对再生资源产业的影响主要在前端收运环节。

如果未来强制分类得以落实,以废品回收员、拾荒者为主的废品回收系统将被市政垃圾收集系统取代,未来或实现“两网融合”,对于市政垃圾运营商存在机遇,然而投资节奏及影响幅度将主要取决于未来政策细则。

投资策略:

我们判断垃圾强制分类全国推广将对垃圾处理与回收产业链前端、后端均造成显著影响,然而

相对而言对后端的影响更为确定且投资机会较为集中,而前端清运市场或诞生多种新业态,但是影响较为分散且具体商业模式仍有待观察。

参考国际经验以及我国无害化处理缺口,我们判断未来我国不同城市之间可能呈现不同分类模式,46个试点城市及自行推出分类政策的城市看好焚烧-餐厨垃圾处理一体化项目,其余城市看好焚烧发电项目,推荐焚烧发电龙头以及具备餐厨垃圾综合处置能力的公司

上海环境、伟明环保、瀚蓝环境,建议关注维尔利、清水源、上海洗霸、中再资环。

风险提示:

垃圾分类推行阻力超预期,技术处理路线争议导致政策变动

|

1. 垃圾回收世界难题 理性看待发达国家经验

1.1发达国家前端分类体系复杂 就地处理部分因国而异

回收成本决定垃圾的回收价值及处置方式。

理论上,垃圾是放错位置的资源,一切垃圾均为可回收垃圾,然而现实中,回收成本决定了其是否具备回收价值。从材料回收角度,生活垃圾中的“可回收垃圾”主要包括废纸、废塑料、废金属、废玻璃四类,其余垃圾基本属于“不可回收垃圾”。广义而言,除材料回收外,垃圾发电等能源回收也属于资源再利用(部分欧洲国家垃圾再利用率中包含焚烧发电)。多数情况下,材料回收与能源回收并不互斥。以再生塑料产业为例,废塑料既可以通过焚烧发电回收能源,也可进入再生资源产业回收材料。从纯经济学角度看,是否采用材料回收方式主要取决于,再生材料较全新材料节约的成本是否大于焚烧发电产生的收益。

发达国家在特有历史背景下建立垃圾分类体系。

发达国家建立垃圾分类回收体系主要有两个初衷,即实现“可回收垃圾”材料再利用以及便于处理“不可回收垃圾”。以日本为例,随着战后经济的快速发展,日本垃圾产生量激增,由此产生两大问题:1)日本土地资源有限,生活垃圾主要采用焚烧发电方式处理,含氯塑料焚烧后产生大量二噁英,导致多起严重环境问题。2)日本原材料匮乏,战后“日本制造”对原材料产生大量需求,再生材料成本较低,未分类垃圾难以回收。在此背景下,日本1970年制定《废弃物处理法》,规范废弃物的排放和处理,80年代开始资源垃圾分类回收试点工作,90年代针对包装、容器等回收单独立法,经过近一代人的教育,至本世纪初基本建立完善的垃圾分类回收体系。

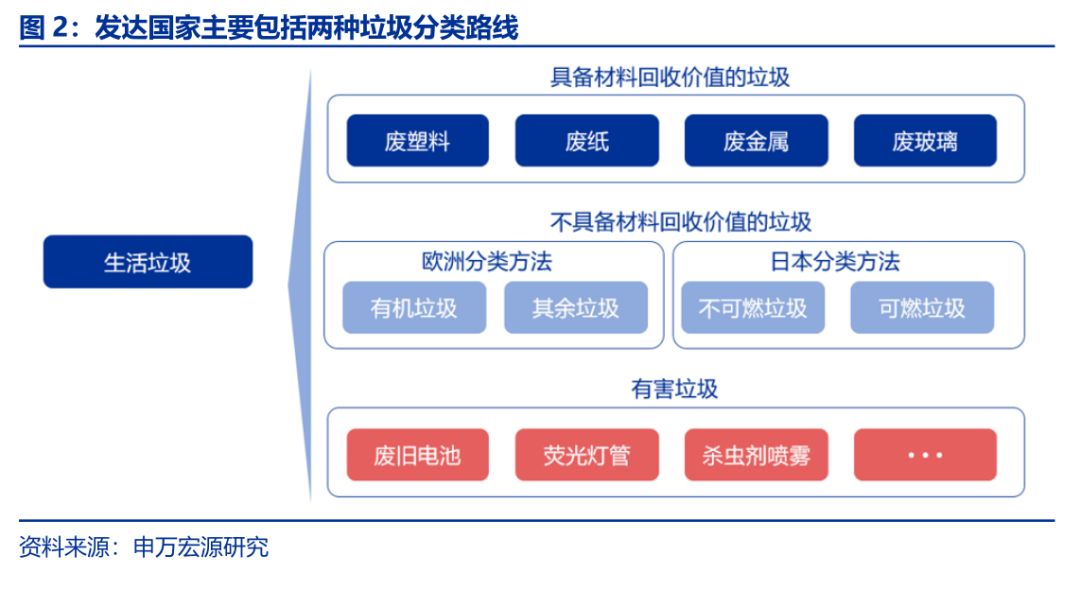

具备材料回收价值的垃圾分类标准基本统一,不具备材料回收价值的垃圾分类标准争议较大。

对于具备材料回收价值的垃圾,发达国家均采用分类单独回收模式,分类标准基本统一。对于不具备材料回收价值的垃圾,发达国家主要利用方式为能源回收,然而分类标准分歧较大,主要争议点在于餐厨垃圾是否应该单独区分。如果不单独区分餐厨垃圾,即餐厨垃圾与其他垃圾混烧,入炉垃圾热值不稳定可能导致燃烧不充分,为避免产生有害物质需加入助燃剂,增加垃圾发电厂成本。如果将餐厨垃圾单独分出,餐厨垃圾可生成生物柴油用于出售,同时采用厌氧发酵技术生成沼气用于发电;分离出厨余垃圾后剩余的生活垃圾热值显著提高,对于提高焚烧效率、降低焚烧厂运营成本均有正向作用。

然而,单独区分餐厨垃圾的本质是将垃圾处理厂的成本转嫁给前端居民以及垃圾回收过程,就全社会综合成本而言,将居民厨余垃圾单独分离是否比混烧更经济,国内外学术界及业界均存在争议。

争议的结果是:

欧洲选择单独区分餐厨垃圾,日本选择不单独区分。

针对各自的终端处理体系,日本和欧洲形成两种垃圾分类路线。

具体分类方法中,针对具备材料回收价值的垃圾,日本、欧洲整体思路基本一致,均单独回收,日本在类别上更为复杂,部分地区多达几十种,欧洲则相对简单。针对不具备材料回收价值的垃圾,日本主要区分可燃与不可燃;欧洲则主要区分是否有机可降解。

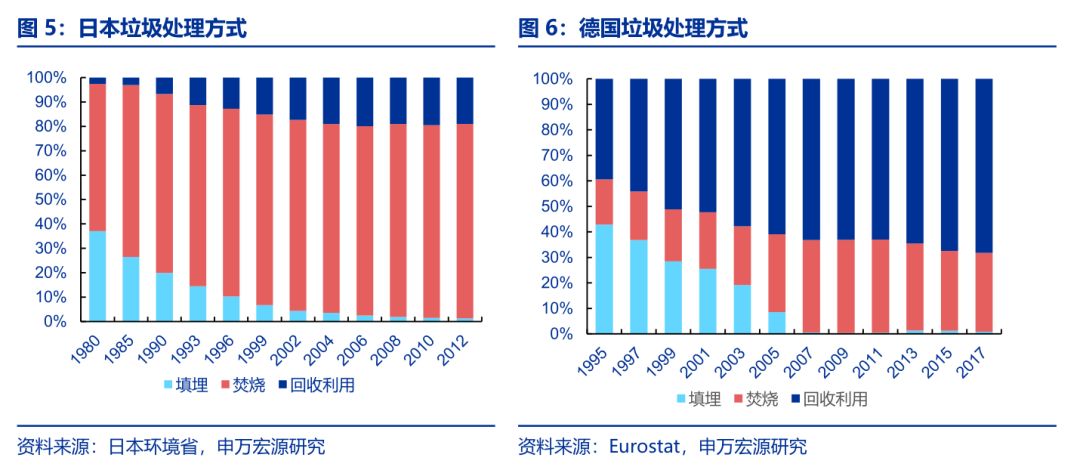

餐厨垃圾的处理思路不同导致日本和欧洲“垃圾回收利用率”不具备可比性。

根据日本环境省和欧洲统计局数据,目前日本和德国均实现了垃圾零填埋,达成生活垃圾100%无害化处理率。但是从细分处理方式上,日本垃圾焚烧率达80%,而回收利用率仅约20%;德国焚烧率只有30%,而回收利用率高达70%。两者回收利用率出现较大差别主要即源于餐厨垃圾的处理方式不同,如之前所述,欧洲国家对有机垃圾普遍采用厌氧发酵或堆肥方式处理,在统计口径下归为回收再利用(部分欧洲国家将焚烧发电也归为回收利用,但是德国单独区分);而日本不单独分类餐厨垃圾,统一采用焚烧方式处理。如果剔除餐厨垃圾影响,就具备材料回收价值的垃圾而言,日本与德国垃圾再回收率基本相当。

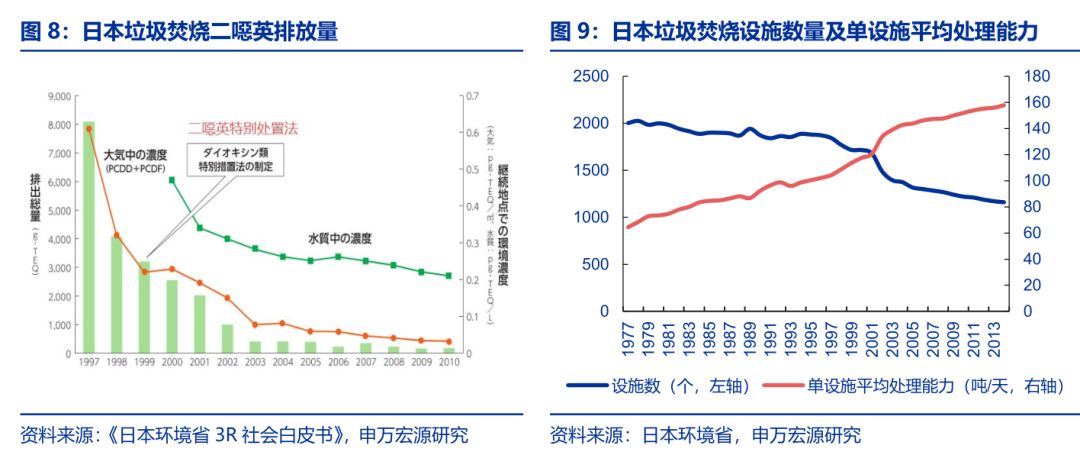

日本通过前端严格分离含氯塑料及焚烧设施大型化解决二噁英排放问题。

二噁英主要为含氯垃圾燃烧不充分的情况下的产物,厨余垃圾因含水量高且热值不稳定,混烧过程中易造成燃烧不充分。日本主要应对措施包括实施严格前端分类,将含氯塑料拣出,源头控制污染;同时在1999年制定《二噁英特别处置法》,提高对焚烧厂末端处理设施的要求,提出2002年二噁英排放量较1997年减少90%。该法令直接导致日本中小焚烧厂大规模拆除,焚烧设施数量大幅减少,单设施处理能力显著提升,但是单体规模仍然相对较小。

1.2发达国家后端资源化回收体系欠缺 以邻为壑难以为继

材料回收远比能源回收复杂,居民端垃圾分类远远不够。

相比能源回收,材料回收在分类细致程度、产业链复杂程度、环境成本方面均高出数个量级。垃圾分类最为细致的日本部分地区垃圾种类多达数十种,但是就再生资源行业而言远远不够。以废塑料回收产业为例,废塑料需进一步分为聚乙烯塑料、聚氯乙烯塑料、聚对苯二甲酸类塑料等,居民端实际上不具备专业分类能力,仍需要再生资源行业进一步分拣。随着发达国家人工成本的快速上升以及再生行业环保要求的提高,再生材料综合成本迅速超过新材料购买成本。

加之材料回收需下游中低端产业链衔接,发达国家陆续退出再生资源市场。

另一方面,再生资源产业链极为复杂,不同垃圾拥有截然不同的回收方式及终端产物。加之垃圾种类繁多,材料回收需要齐全的产业门类及下游庞大的中低端制造业基础衔接。随着发达国家产业结构逐渐向高新技术产业及第三产业聚集,发达国家基本退出了再生资源市场,再生资源行业则随着制造业转移浪潮一起进入发展中国家。

“世界工厂”催生再生资源需求,中国逐渐成为世界废品回收产业中心。

2001年加入世贸以来,我国经济快速增长,逐渐成为世界工厂,对再生资源需求量激增。同时,凭借低成本劳动力及环保法规滞后,我国再生材料成本低于新材料制造成本,再生资源行业迅速壮大,国内废品回收无法完全满足原料需求,中国成为世界废品回收处理中心及集散地。

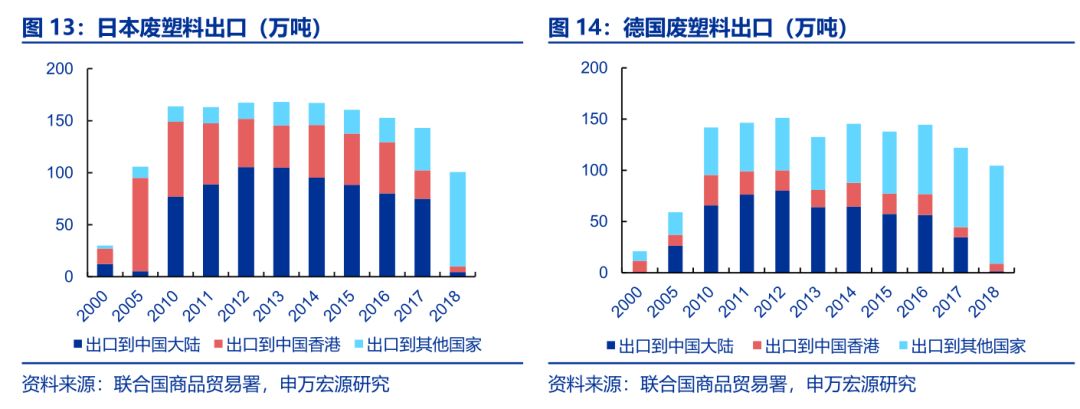

2018年之前发达国家可回收垃圾大部分运到了中国。

以废塑料为例,2016年美国、日本、德国、英国、法国五个国家废塑料出口量占全球废塑料贸易量的50%,其中美国、日本均超过150万吨,占其国内可回收塑料的大部分。进口国方面,2016年中国大陆进口废塑料735万吨,中国香港进口废塑料288万吨,其中绝大部分也运至中国大陆,两者合计超过全球总进口量的65%。由于存在中国这样巨型体量的废品回收基地,发达国家垃圾资源化回收产业实际简化为分类收集、压缩打包和出口三个主要环节,除居民长

期习惯养成外,垃圾回收商出口利润是垃圾分类收集的重要动力。

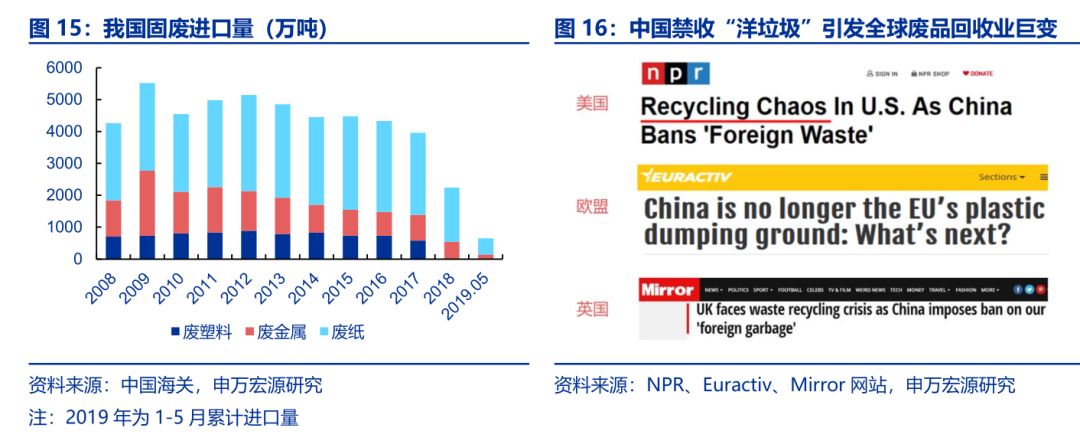

中国2018年1月起禁收“洋垃圾”,发达国家以邻为壑模式难以为继。

2017年7月国务院发文自2018年1月起禁止24种固废入境,包括废旧塑料、部分废金属、未经分类的废纸等。

根据我国海关数据,2018年我国废塑料进口数量基本降为零,废金属及废纸进口量也呈现断崖式下滑,2019年1-5月固废进口量进一步下降。

根据联合国商品贸易署数据,以日本和德国废塑料为例,受中国禁收影响,2018年发达国家固废对外出口总量大幅下滑,而对泰国、马来西亚、印尼等发展中国家出口量大幅提升。但是东南亚国家缺乏健全的废品回收产业链且消纳能力有限,中国禁收政策引发发达国家垃圾回收市场集体混乱,澳大利亚环境部长现已宣布新建焚烧处理设施。

2. 我国重提垃圾分类 执行效果取决于政策决心

我国此前多轮垃圾分类尝试收效甚微。

我国对垃圾分类的规划可追溯至1995年颁布《固体废物污染防治法》,当时即提出城市生活垃圾应逐步做到分类收集、贮存、运输和处置。

2000年我国选取北京、上海、广州、深圳、杭州、南京、厦门、桂林8个城市作为垃圾分类回收试点,首先实行废纸及废塑料分类回收。

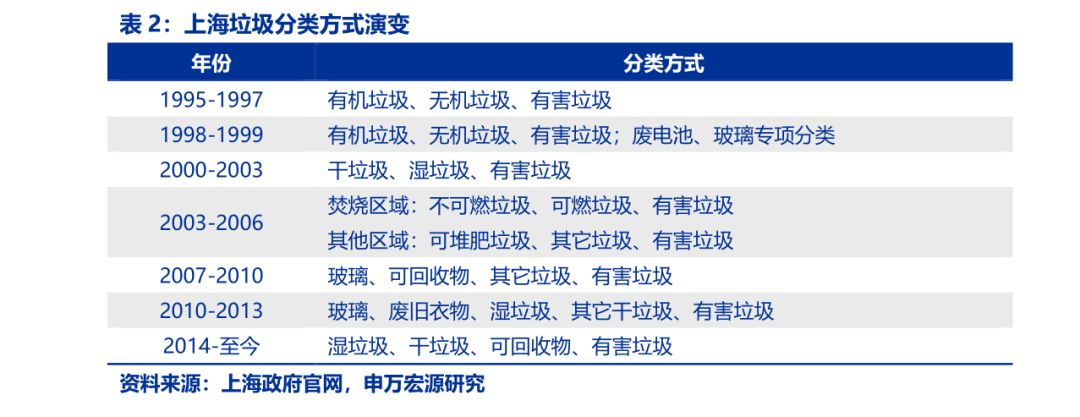

此外,试点城市针对各自情况均提出具体计划,如北京为迎接奥运会提出2008前企事业单位基本实现垃圾分类回收,上海则从文明社区考核指标上持续强调垃圾分类,并多次修改垃圾分类方法。

然而此前数轮垃圾分类尝试均以宣传教育为主,整体收效甚微,前端错误分类及后端先分后混现象严重。

此前垃圾分类推行不利源于多方面原因,除居民分类意识不足外,客观原因还包括两点:

独立的废品回收体系以及政策方向不明确导致分类标准频繁变动。

独立的废品回收体系使得市政垃圾处理者缺乏分类动力。

对于发达国家而言,市政垃圾回收商是垃圾分类制度的重要支持者和推动力量,其相当部分动力来自于分类后的可回收品出售。

然而对于中国,如前文所述,齐全产业链、巨量需求及较低的环保标准使得我国成为世界再生资源产业中心,由此形成了一套独立于市政垃圾处理行业的废品回收体系。

居民往往将塑料瓶、废纸、易拉罐等具备实际回收价值的垃圾直接出售给废品回收者,少数进入垃圾箱的可回收垃圾则被大量拾荒者拣出,因此进入市政垃圾处理体系的可回收垃圾数量较为有限。

在补贴不到位的情况下,市政垃圾处理者没有支持垃圾分类的源动力。

同时,由于进口废弃物优质且充足,再生资源行业对国内垃圾分类的需求也不足。

政策方向不明确导致分类标准频繁变动。

如前文所述,对于不具备材料回收价值的垃圾而言,发达国家分类方式并不统一,如日本主要分为是否可燃、德国分为是否有机可降解,不同的分类方法对应不同的后端处理方式。

即使单独区分餐厨垃圾,其处理方式还包括直接焚烧、厌氧发酵、堆肥、养殖饲料等,政策在多种技术路线中摇摆,一方面使得后端处理设施建设滞后,另一方面使得分类方法频繁变动,进一步降低居民分类积极性。

十三五期间垃圾分类话题再起,国家层面力推强制分类。

2015年9月中共中央、国务院在《生态文明体制改革总体方案》中提出加快建立垃圾强制分类制度,措辞强调“强制”,为新一轮垃圾分类工作奠定基调。

2017年3月国家发改委、住建部提出将在46个试点城市实施生活垃圾强制分类,并制定考核细则,计划在2020年底前形成可复制和推广的生活垃圾分类模式。

2019年6月住建部等9部门联合发文决定在46个试点城市的基础上,自2019年起在各城市全面启动生活垃圾分类工作。

同月,国务院常务会议通过《固体废物污染环境防治法(修订草案)》并提请全国人大常委会审议。

《草案》对加快建立垃圾处理系统和垃圾分类制度提出要求,生活垃圾分类有望首次纳入国家立法。

试点城市监管细则出台,考核压力空前加大。

根据文件要求,试点城市需要每月向住建部上报垃圾分类进展、每季度上报自查工作,住建部将采取计分制考核、每季度通报并不定期实地调研督导。

对于试点城市而言,考核压力空前加大。