见闻美股原创 转载请注明出处

美股周四收跌,特朗普对朝鲜再度强硬表态,避险升温恐慌指数飙升,三大股指均大幅下挫,其中标普创5月份以来最大单日跌幅,Snap二季度亏损高于市场预期,盘后股价一度大跌逾15%,英伟达盈利优于预期但股价不涨反跌,跌幅一度超5%。

美国7月PPI不及预期,失业救济申领数据好于预期;特朗普称在朝鲜问题上,我有关“火与怒”的声明可能还不够强硬;美国纽约联储主席杜德利表示鉴于近期数据疲软,预计美国通胀不会在未来6-10个月回升至2%的通胀目标。

指数 | 收盘价 | 涨跌幅 |

标普500指数 | 2439.12 | -1.41% |

道琼斯工业平均指数 | 21844.01 | -0.93% |

纳斯达克综合指数 | 6216.87 | -2.13% |

纽交所主板3091支股票中409支上涨,2065支下跌,57支收平,64支股票创新高,41支股票创新高,120支股票创新低,其中QHC领涨,BW领跌。

纳斯达克主板3182支股票中624支上涨,2366支下跌,192支收平,33支股票创新高,154支股票创新低,其中TVIX领涨,FRTA领跌。

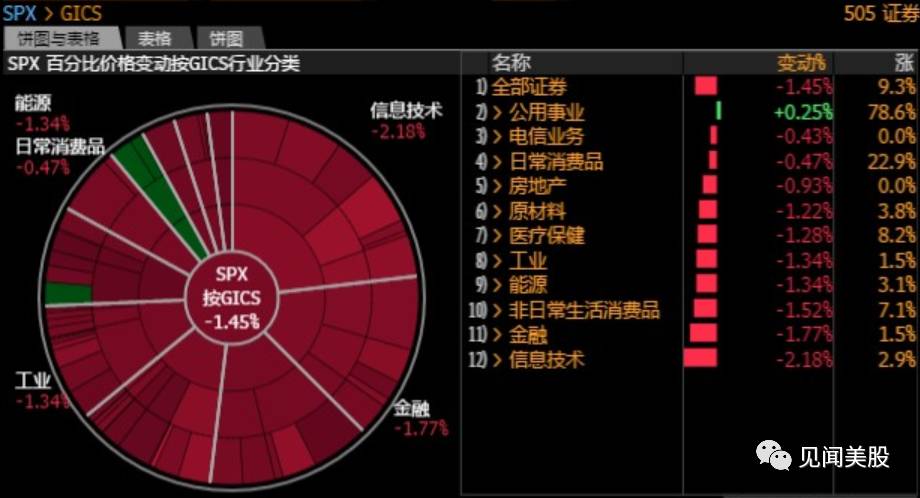

标普500指数11大板块中,1涨10跌,公用事业板块领涨,信息技术板块领跌。48支股票上涨,457支股票下跌,0支收平。成分股方面PRGO领涨,M领跌。

美国7月PPI环比 -0.1%,预期 0.1%,前值 0.1%。

美国7月PPI同比 1.9%,预期 2.2%,前值 2%。

美国7月核心PPI环比 -0.1%,预期 0.2%,前值 0.1%。

美国7月核心PPI同比 1.8%,预期 2.1%,前值 1.9%。

美国8月5日当周首次申请失业救济人数 24.4万,预期 24万,前值 24万修正为24.1万。

美国7月29日当周续请失业救济人数 195.1万,预期 196万,前值 196.8万修正为196.7万。

美国7月政府预算 -429亿美元,预期 -540亿美元,前值 -902亿美元。

【美联储第三把手重申:FOMC预计美国通胀将反弹】

享有永久投票权的美国纽约联储主席杜德利预计,美国通胀率中期之内将朝着2%的通胀目标反弹。

预计美国劳动力市场将进一步走强,经济将温和增长。

鉴于近期数据疲软,预计美国通胀不会在未来6-10个月回升至2%的通胀目标。

特朗普:在朝鲜问题上,我有关“火与怒”的声明可能还不够强硬。

如果朝鲜对我们采取任何行动,他们都应当感到紧张。

希望国会批准税改和减税。

(对国会参议院多数派领袖McConnell)“我就是要完成废除奥巴马医改法”。

SNAP第二财季调整后EPS亏损0.16美元,市场预期亏损0.15美元。

第二财季营收1.817亿美元,市场预期1.858亿亿美元。

第二财季日常活跃用户1.73亿,市场预期1.75亿。

SNAP股价盘后一度跌12%。

英伟达第二财季调整后EPS盈利1.01美元,市场预期盈利0.82美元。

第二财季营收22.38亿美元,市场预期19.6亿美元。

预计第三财季营收23.5亿美元±2%,市场预期21.3亿美元。

英伟达股价在财报发布前一度跌5%。

MSFT:微软下跌1.5%,报71.4美元。微软与网络安全公司卡巴斯基的争端得到解决,卡巴斯基撤销了对微软的反垄断诉讼,微软同意改变其向Windows用户提供安全更新的方法。

MRAM:半导体公司Everspin Technologies下跌15.3%,报15.2美元。由于研发支出上升,公司二季度亏损超预期,连续第四个季度不及预期。

QTM:昆腾数据下跌27.9%,报5.3美元。公司二季度业绩不及预期,且给出的当前季度收入和利润也同样不及预期。

SYNC:网络服务公司Synacor下跌32.4%,报2.4美元。尽管二季度业绩好于预期,但Synacor仍然下调了全年收入预期。

XONE:3D打印机制造商ExOne下跌14.2%,报8.5美元。公司季度亏损程度超预期,收入同样不及预期。

PRGO:百利高制药上涨15.7%,报76.8美元。百利高季度利润和收入均好于预期,同时给出了好于预期的全年盈利指引。

GLPG:制药公司Galapagos NV上涨10.8%,报81.1美元。Galapagos报告称其用于治疗特发性肺纤维病的药物GLPG1690在中期研究中的评估数据积极。

SGYP:制药公司Synergy下跌13%,报3.1美元。公司二季度亏损,盈利连续第七个季度不及预期。

EDIT:生物科技公司Editas Medicine上涨9.7%,报19.7美元。公司称正在研发一种治疗导致人类失明疾病的基因技术,预计于2018年中期开始人体实验。

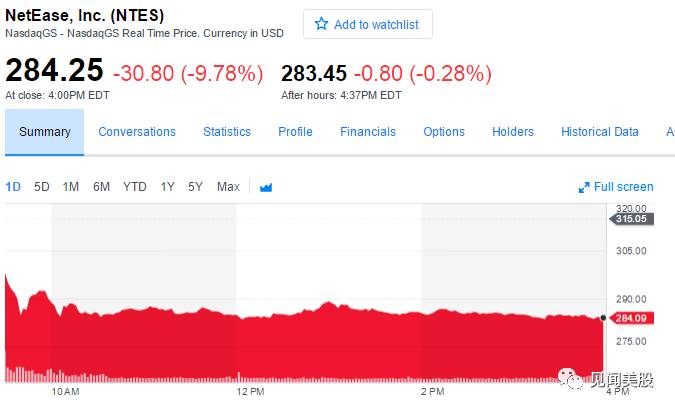

中概股重挫。

网易跌近10%,新浪微博均跌超5%,阿里巴巴跌3.5%,百度跌3.47%,携程跌5.49%,新浪跌5.6%,陌陌跌5.87%。

APRN:半成品食材商蓝围裙下跌17.6%,报5.1美元。蓝围裙二季度亏损,逊于预期,不过收入好于预期,注册用户同比增长23%。

M:梅西百货下跌10.3%,报20.7美元。梅西百货季度利润和收入均好于预期,同店销售额下滑2.5%,略好于下降3%的预期。

KSS:柯尔百货下跌5.8%,报39.5美元。柯尔百货季度利润和收入均好于预期,同店销售额下滑0.4%。

CBI:芝加哥桥梁钢铁公司下跌26.6%,报12美元。公司二季度亏损,大幅逊于盈利的预期,并宣布将出售旗下技术部门。

BW:发电设备生产商Babcock & Wilcox下跌72.4%,报2.7美元。公司二季度严重亏损,大幅逊于预期,收入同样不及预期。

FRTA:排水管道生产商Forterra下跌57.6%,报3.5美元。由于人力成本上升及原材料价格上涨,公司二季度亏损,不及预期,收入也逊于预期。

PLNT:星球健身上涨9%,报25.1美元。公司季度利润和收入均好于预期,同时上调了全年指引。

美股这两天就因总统特朗普激烈发言下跌,其今日再放猛烈嘴炮后,令市场跌幅扩大,风险资产价格重新承压,避险资产则全线走扬。

道指跌200点;盘中标普500跌近1%,之后持续收跌至创5月份以来最大单日跌幅;纳指从跌幅1.5%扩大至收跌2%。恐慌指数VIX从早盘涨超35%略有回落,但特朗普发言后,VIX一度暴涨43%至15.98,今日最终收涨44.37%,报16.04,创2016年11月8日(美国大选日)以来收盘新高。

美国劳工部周四公布数据显示,美国7月PPI环比下跌0.1%,为2016年8月以来的首次下跌。此前经济学家预测,美国7月PPI环比会上涨0.1%。此外,美国7月PPI同比上涨1.9%,稍逊于预期的2.2%。

此外,美国纽约联储主席杜德利表示鉴于近期数据疲软,即使价格相关的月度数据开始如预期回升,通胀也可能不会在未来六到十个月内回升到2%。今年2月以来的低通胀会持续对通胀率打压直到明年。

整个美股市场被笼罩在内忧外患的阴影之下。

中概股重挫,网易收跌9.78%,微博收跌5.77%,阿里巴巴跌3.5%。

股市:

美国银行股普遍下跌约1%,对道指拖累明显。高盛跌1.5%,美国银行跌1.4%,花旗集团跌1%,摩根士丹利跌1.3%,摩根大通跌0.7%。

美股科技板块普遍下跌,谷歌母公司Alphabet跌1.7%,亚马逊跌2.55%,苹果跌3.19%,Facebook跌2.21%,微软跌1.46%,奈飞跌3.7%,特斯拉跌2.55%。

欧股全线收跌,欧洲泛欧绩优300指数收跌1.11%,报1477.29点。欧洲STOXX 600指数收跌1.00%,蓝筹股指数STOXX 50初步收跌1.01%。德国DAX 30指数收跌1.15%,报12014.30点。法国CAC 40指数收跌0.59%,报5115.23点。英国富时100指数收跌1.44%,报7389.94点。

商品:

地缘政治局势紧张推动周四黄金大涨。

COMEX 12月黄金期货收涨10.80美元,涨幅0.8%,报1290.10美元/盎司的两个月新高。在特朗普发表豪言之后,现货金价上涨0.9%,冲破1290美元/盎司关口。银价上涨1.3%,站稳17美元/盎司上方的两个月高位。

原油方面,周四OPEC发布月报,报告显示OPEC将上调今明两年原油需求预期,该消息过后,油价短线小幅走高。不过之后油价呈显著下跌态势,分析称OPEC 7月原油产量创年内新高外加俄罗斯考虑增产可能,令油价在触及11周高位后下跌约2%。盘中布伦特每桶高达53.64美元,后下跌1.5%至51.90美元。WTI油价从50美元关口回落,跌幅超2%。

金属方面,伦铜收跌32美元,报6423美元/吨。铝收涨10美元,报2037美元/吨。伦铅收涨16美元,报2366美元/吨。伦镍收涨225美元,报10985美元/吨。伦锡收涨120美元,报20325美元/吨。

有色板块跌至盘中低点,铅、锌、铜、铝跌幅分别扩大至1.9%、1.3%、1.2%、0.7%。

煤炭全线上涨,焦炭、焦煤、动力煤分别涨1.6%、1%、1%。

美国棉花期货单日跌幅创纪录最大,ICE 12月棉花期货收跌3美分,跌幅4.2%,报68.11美分/磅。

外汇

市场关注美朝紧张局势,避险情绪升温。

美元指数从午盘前的微跌0.01%,跌幅扩大至0.2%,交投于93.30,较日高回落51点,接近8月2日触及的15个月新低92.548。欧元兑美元涨破1.1780,较日低反弹75点,午盘前曾徘徊于1.1723的两周低位。

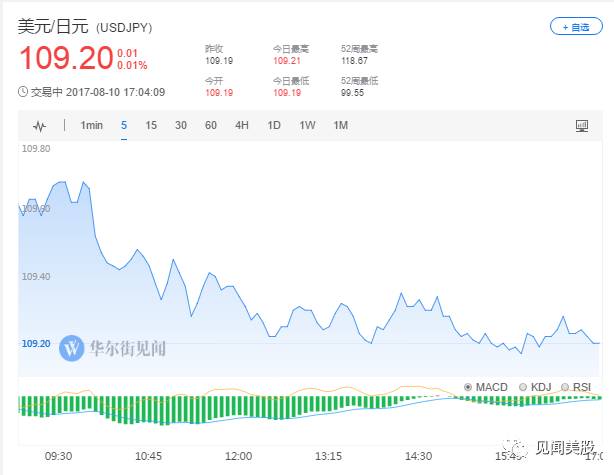

美元兑日元跌幅从0.5%扩大至0.8%,持续刷新八周低位,交投于109.22。美元兑瑞郎跌1.15%创近两周新低。

在岸人民币(CNY)四天涨逾600点,刷新将近一年收盘高位。在岸人民币兑美元北京时间23:30收报6.6485元,创2016年8月18日(当天收于6.6312元)以来夜盘收盘新高,较昨日夜盘收盘涨260点,上周五(8月4日)夜盘收跌至6.7295元;全天成交量292.08亿美元,较昨日缩水16.37亿美元。

债市:

因特朗普激烈发言,避险情绪推动美债收益率这几天连续走低。美国10年、30年期国债收益率均创六周新低。

10年期美债收益率从午盘前的2.21%,再跌1个基点至2.206%,日内累跌了至少4个基点,一再刷新6月27日以来的一个半月新低。30年期美债收益率也从午盘的2.798%,下跌近2个基点至2.781%。

加小编微信“meigu007”,拉你进见闻美股直播群!

点击阅读原文,查看见闻美股直播